SOC as a Serviceの世界市場:サービス別(マネージド検出・対応、予防サービス、インシデント対応サービス)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

SOC as a Service Market by Service (Managed Detection & Response, Prevention Service, Incident Response Services), End Use (BFSI, Healthcare, Manufacturing, Government), and Region for 2024 to 2031

SOC as a Service市場規模・シェア分析

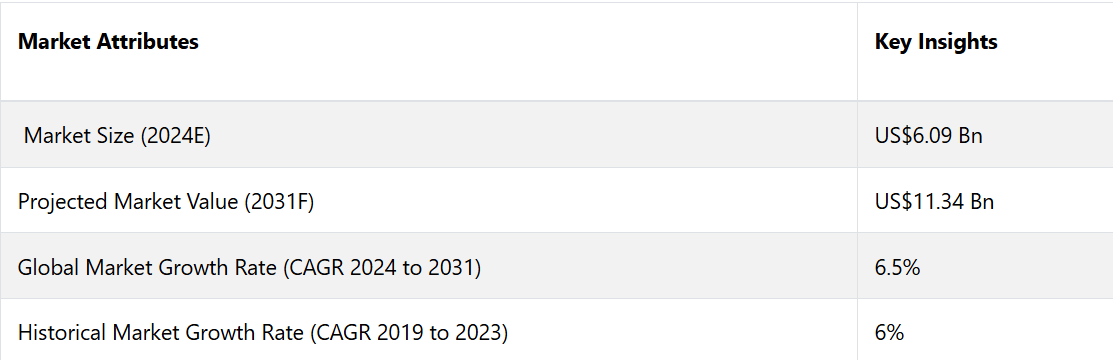

SOC as a Service市場は、2024年の60.9億米ドルから2031年には113.4億米ドルに増加すると推定される。この市場は、2024年から2031年の予測期間にわたって、年平均成長率(CAGR)6.5%を記録すると予測されている。業界におけるサイバーセキュリティの脅威の増加とクラウドの採用、AIと機械学習の出現により、予測期間中の市場成長が促進されます。ヨーロッパは、収益シェアの面で高い成長率を示すと予測されています。

市場の主なハイライト

- AIと機械学習は、脅威の検出と対応能力を変革しています。

- SOCaaS内のマネージド検出および対応(MDR)サービスへの関心の高まりが、市場を後押ししています。

- マルチクラウドとハイブリッド環境の採用増加が、市場に新たな機会を生み出しています。

- IBM、Cisco、Palo Alto Networksなどの大手企業が市場を牽引し、新興企業はニッチソリューションに注力することで市場の成長に対応しています。

- 北米が市場をリードしており、市場シェアの43%を占めています。

- サービス別では、マネージド検出・対応サービスが市場をリードしています。

- エンドユース別では、BFSIが市場で大きなシェアを占めています。

ITおよびクラウドインフラの拡大が北米のSOC as a Serviceを他地域から差別化

SOC as a Service市場は、43%という顕著なシェアを獲得する見通しです。ITおよびクラウドインフラの拡大は、北米における業界成長の重要な推進要因です。クラウド、ハイブリッド、マルチクラウド構成の普及により、ITインフラがますます複雑化するにつれ、企業はセキュリティ上の課題を深刻化させています。

SOC as a Serviceは、多様なITインフラの効果的な管理と保護に特化した専門知識を提供することで、これらの問題を軽減します。北米の組織によるクラウドサービスの利用が拡大しているため、このニーズはさらに高まっています。

組織は、クラウドにホストされたデータとアプリケーションを保護し、新たな脅威に対する徹底した保護を保証するために、クラウドネイティブのSOCソリューションを必要としています。SOCサービスは、クラウド環境の保護に不可欠な高度なツールと機能を提供し、リアルタイムの監視、脅威の特定、インシデント管理を支援します。

SOCをサービスとして利用することで、企業は拡大し複雑化するITインフラを効果的に保護し、ネットワーク全体にわたって強固なセキュリティとコンプライアンスを確保することができます。

市場をリードするマネージド検出・対応サービス

サービス別では、SOS as a Service市場はマネージド検出・対応サービス、防止サービス、インシデント対応サービスに分類される。このうち、マネージド検出・対応サービスセグメントが市場を支配している。

マネージド検出・対応サービスは、脅威検出、インシデント対応、継続的なモニタリングに対する包括的なアプローチにより、市場をリードしている。MDRサービスは、リアルタイムの脅威インテリジェンス、高度な分析、迅速な対応能力を提供できる能力が高く評価されており、現代のサイバーセキュリティ戦略の重要な要素となっている。

BFSIが市場シェア全体の28%を占める見通し

エンドユースに基づいて、市場はBFSI、ヘルスケア、製造、政府に分類されます。このうち、BFSI業界が市場を独占しています。BFSI機関は、機密性の高い金融情報や大量の取引を管理しているため、サイバー犯罪者にとって格好の標的となっています。

詐欺、ランサムウェア、データ侵害など、攻撃の蔓延と複雑化により、セキュリティプロトコルの強化が求められています。SOC as a Serviceは、高度な脅威の検知、継続的なモニタリング、インシデント対応機能を提供することで、これらの要件を満たします。これらのサービスにより、BFSI企業は複雑なサイバー脅威を事前に検知し、対処することが可能となり、重要な財務データとシステムを保護することができます。

SOC as a Serviceを利用することで、BFSI機関は新たな脅威に対する防御能力を向上させ、規制へのコンプライアンスを確保し、貴重な資産と顧客の信頼を保護することができます。

SOC as a Service市場の紹介とトレンド分析

SOC as a Service市場は、その有効性と柔軟性を向上させるトレンドと開発により、大幅な進歩を遂げています。人工知能と機械学習は、高度な分析を活用して脅威の予知と自動応答を行う分野をリードしています。

セキュリティ情報およびイベント管理(SIEM)システムとの統合は不可欠です。これは、ネットワーク全体にわたるセキュリティイベントの可視性と相関性を高めることで、セキュリティオペレーションセンター(SOC)の能力を強化するからです。この統合により、SOCサービスは広範なデータセットを適切に評価し、脅威をより効果的に特定して対処することが可能になります。

SOCをサービスとして提供することで、セキュリティネットワークの監視と管理を専門とする包括的な第三者SOCチームを企業に提供できるという、明確な利点が生まれます。このアプローチは、時間とリソースを大幅に節約するだけでなく、増加するデータ盗難やサイバー犯罪の脅威にも対応します。

デジタル化が加速し、サイバー攻撃が頻発する中、SOC-as-a-Serviceは、企業が社内セキュリティ管理に関連する追加コストを削減するのに役立ちます。クラウドインフラおよびSaaSアプリケーションへの依存度が高まるにつれ、専門的なサイバーセキュリティスキルに対するニーズがさらに高まり、SOC-as-a-Serviceは現代の企業にとって価値あるソリューションとなっています。

ゼロトラストセキュリティの原則の採用が増え、厳格なアクセス制御と継続的なモニタリングが強調され、ユーザーやシステムがどこにあろうとも、本質的に信頼されることはないことが保証されています。この戦略は、ネットワーク内の内部脅威や水平方向の移動性の危険性を軽減します。

これまでの成長と今後の見通し

SOCaaS市場は、さまざまな業界で強固なサイバーセキュリティソリューションに対するニーズが高まったことを背景に、2023年まで大幅な成長を遂げました。2023年以前は、サイバー脅威の増加とクラウドベースのサービスの普及拡大、そして費用対効果の高いセキュリティオペレーションセンターのニーズの高まりが相まって、市場の拡大を後押ししました。

企業は、高度な脅威の検出および対応能力を享受するために、社内インフラへの多額の投資を必要とせずに、セキュリティ運用を専門のプロバイダーにアウトソーシングするケースが増えています。

2024年以降、SOCaaS市場は、人工知能(AI)や機械学習(ML)のSOCサービスへの統合といった主な成長要因により、上昇傾向を維持すると予想されています。こうしたテクノロジーは、脅威の検出を強化し、対応時間を短縮し、予測的かつ積極的なセキュリティ対策を提供することが期待されています。

また、規制環境の変化やデータ保護基準への準拠の必要性も、さらなる導入を促進する要因となるでしょう。サイバー脅威の複雑化と、熟練したサイバーセキュリティ専門家の不足も、包括的で拡張可能なセキュリティソリューションを求めて多くの組織がSOCaaSプロバイダーに目を向けることで、需要を後押しすると予想されます。

市場成長の推進要因

増加するサイバーセキュリティの脅威

SOCaaS(セキュリティオペレーションアズアサービス)市場の主な成長要因のひとつは、サイバーセキュリティの脅威の頻度と巧妙化の加速です。 高度な持続的脅威(APT)、ランサムウェア、フィッシング詐欺など、あらゆるセクターの組織を標的としたサイバー攻撃が複雑化するにつれ、強固なセキュリティ運用に対する需要が激化しています。

従来のセキュリティ対策では、これらの脅威に対抗するには不十分であることが多く、企業は継続的な監視、高度な脅威の検出、迅速なインシデント対応能力を提供するSOCaaSプロバイダーを求めるようになっています。

企業がデジタル変革を受け入れ、オンライン業務を拡大し、サイバー攻撃に対して脆弱になるにつれ、保護の強化に対するニーズは特に重要になります。その結果、サイバーセキュリティリスクに対する認識の高まりと、機密データの保護の必要性から、SOCaaSソリューションの採用が促進されています。

クラウドサービスの採用

クラウドコンピューティングの普及も、SOCaaS市場の成長を促す重要な要因となっています。企業が業務やデータをクラウドに移行するケースが増えるにつれ、従来のオンプレミス型セキュリティソリューションでは対処できない新たなセキュリティ上の課題に直面するようになっています。

クラウド環境では、データ漏洩や不正アクセス、その他の脆弱性から保護するための専門的なセキュリティ対策が必要です。SOCaaSプロバイダーは、拡張性があり、クラウドネイティブなセキュリティソリューションを提供することで、こうした課題に対処する体制が整っています。

SOCaaSの柔軟性と費用対効果の高さは、あらゆる規模の企業にとって魅力的な選択肢となります。特に、SOCを構築・維持するためのリソースが不足している企業にとっては魅力的です。多くの組織がクラウドへの移行を進めるにつれ、この傾向はさらに加速し、SOCaaS市場の成長を後押しすると予想されます。

市場成長の阻害要因

データプライバシーと管理に関する懸念

データプライバシーと管理に関する懸念は、SOCaaS市場にとって大きな足かせとなっています。機密データを第三者のSOCaaSプロバイダーに委託することにためらいを感じる企業もあるかもしれません。データ漏洩、不正アクセス、情報の悪用に対する懸念がその理由です。

重要なセキュリティ機能を外部委託するという考え方は、特にデータ保護が最重要視される金融、医療、政府などの業界では不安につながる可能性があります。

データ主権に関する厳格な法律が存在する地域で事業を展開する組織は、管轄区域が異なるプロバイダーがデータを管理する場合、法的問題に直面する可能性があります。 このような懸念により、企業はセキュリティサービス強化のメリットと、データ管理のコントロールを失う可能性のあるリスクを比較検討する中で、SOCaaSの導入に抵抗を示す可能性があります。

SOC as a Service市場における今後の機会

人工知能と機械学習の統合

SOC as a Service(SOCaaS)市場における最も革新的な機会の1つは、人工知能(AI)と機械学習(ML)技術の統合です。

AIとMLは、脅威の検出、インシデント対応、セキュリティ分析を自動化することで、SOCaaSの能力を大幅に強化することができます。これらの技術は、潜在的なセキュリティ上の脅威を示す可能性のあるパターンや異常を特定しながら、膨大な量のデータをリアルタイムで選別することができます。これにより、サイバーインシデントへのより迅速かつ正確な対応が可能となり、攻撃の検知と緩和にかかる時間を短縮できます。

AI 駆動型の SOCaaS は、将来の脅威が現実のものとなる前に、その予測と対策を支援する予測分析を提供することができます。AI および ML テクノロジーの継続的な進化は、SOCaaS プロバイダーがより高度で効率的、かつ先を見越したセキュリティサービスを提供できるという大きな機会をもたらします。これは、競争の激しい市場において、重要な差別化要因となる可能性があります。

マルチクラウドとハイブリッド環境の成長

マルチクラウドおよびハイブリッド IT 環境の採用が増加していることは、SOCaaS 市場にとって変革の好機をもたらします。企業がオンプレミスのインフラストラクチャとともにパブリッククラウドとプライベートクラウドを混在させて展開するにつれ、これらの環境の管理とセキュリティ確保の複雑性は増大します。

SOCaaS プロバイダーは、マルチクラウドおよびハイブリッド環境のセキュリティを確保するように設計された専門サービスを提供することで、このトレンドを活かすことができます。このようなサービスには、一貫したセキュリティポリシーを確保するための、すべてのプラットフォームにわたる統合監視、脅威検出、および対応能力などが含まれます。

こうした複雑な環境を効果的に保護できるプロバイダーは、進化するIT環境をサポートできるSOCaaSソリューションを求める企業が増加するにつれ、市場シェアを拡大する好位置につけることができるでしょう。

SOCaaS市場の競合状況

SOCaaS(SOC as a Service)市場は、実績のあるサイバーセキュリティ企業、SOCaaS専門プロバイダー、マネージドセキュリティサービスプロバイダー(MSSP)の間で激しい競争が繰り広げられているのが特徴です。

IBM、Cisco、AT&T Cybersecurity、Palo Alto Networksなどの大手企業が、幅広いポートフォリオとグローバルな存在感を生かして市場を独占しています。これらの企業は、AIや機械学習などの先進技術を統合した包括的なSOCaaSソリューションを提供しています。

新興企業やニッチなプロバイダーは、差別化を図るためにイノベーションや業界特化型のソリューションに重点的に取り組んでいます。企業がサービス提供や市場へのリーチ拡大を目指す中、戦略的パートナーシップ、合併、買収が競争の構図をさらに形作っています。SOCaaSに対する需要が高まるにつれ、競争は激化し、イノベーションとサービスの差別化が促進されると予想されます。

最近の業界動向(SOC as a Service市場

- 2023年7月、NTTデータはマネージド検知・対応(MDR)サービスを導入し、日本国内でサービスを開始した。このサービスは、NTTデータの熟練したセキュリティエンジニアの専門知識を活用し、セキュリティインシデントを未然に防ぎ、潜在的な被害を積極的に軽減する。

- 2022年4月、AIを活用した脅威検出および対応プロバイダーであるVectra AIは、Neutron Engineeringとの提携により、SOC as a Serviceソリューションを開始しました。この提携により、Vectraのサイバー検出ツールとNeutronの独創的なエンジニアリングおよびサービス提供の専門知識が統合されました。

市場区分

サービス別

- マネージド検出・対応

- 防止サービス

- インシデント対応サービス

エンドユーザー別

- BFSI

- ヘルスケア

- 製造

- 政府

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルSOC as a Service市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. コンポーネント採用分析

3.2. 疫学 – 難聴および聴力低下

3.3. 技術評価

3.4. 規制環境

3.5. バリューチェーン分析

3.5.1. 流通/マーケットプレイスの一覧

3.5.1.1. 薬局

3.5.1.2. オンライン薬局

3.6. 主な取引および合併

3.7. PESTLE分析

3.8. ポーターのファイブフォース分析

4. 価格動向分析、2018年~2031年

4.1. 主なハイライト

4.2. タイプ価格に影響を与える主な要因

4.3. コンポーネント別価格分析

4.4. 地域別価格とコンポーネントの嗜好性

5. 世界のSOC as a Service市場の見通し:過去(2018~2023年)と予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(US$ Mn)と前年比成長率

5.1.2. 絶対$機会

5.2. 市場規模(US$ Mn)分析と予測

5.2.1. 2018年から2022年の市場規模(US$ Mn)の推移

5.2.2. 2023年から2031年の市場規模(US$ Mn)の推移

5.3. グローバルSOC as a Service市場の見通し:コンポーネント

5.3.1. はじめに / 主な調査結果

5.3.2. コンポーネント別:2018年~2022年の市場規模(US$ Mn)と分析

5.3.3. コンポーネント別:2023年~2031年の市場規模(US$ Mn)と分析および予測

5.3.3.1. マネージド検出・対応

5.3.3.2. 防止サービス

5.3.3.3. インシデント対応サービス

5.4. 市場の魅力分析:コンポーネント

5.5. グローバルSOCサービス市場の見通し:エンドユーズ別

5.5.1. はじめに/主な調査結果

5.5.2. 2018年~2022年のエンドユーズ別市場規模(US$ Mn)の推移

5.5.3. 最終用途別、現在の市場規模(US$ Mn)分析および予測、2023年~2031年

5.5.3.1. BFSI

5.5.3.2. ヘルスケア

5.5.3.3. 製造

5.5.3.4. 政府

5.6. 市場の魅力分析:最終用途別

6. 世界のSOC as a Service市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2018年~2022年の市場規模(US$ Mn)の推移分析

6.3. 地域別、2023年~2031年の市場規模(US$ Mn)の現状分析と予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米SOC as a Service市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018~2022年の歴史的市場規模(US$ Mn)分析

7.3.1. 国別

7.3.2. コンポーネント別

7.3.3. 用途別

7.4. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. コンポーネント別:現在の市場規模(US$ Mn)分析と予測、2023年~2031年

7.5.1. マネージド検出・対応

7.5.2. 予防サービス

7.5.3. インシデント対応サービス

7.6. エンドユーズ別:現在の市場規模(US$ Mn)分析と予測、2023年~2031年

7.6.1. BFSI

7.6.2. ヘルスケア

7.6.3. 製造

7.6.4. 政府

7.7. 市場の魅力分析

8. ヨーロッパSOC as a Service市場の見通し:歴史(2018~2023年)および予測(2024~2031年

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年から2022年の市場規模(US$ Mn)の分析

8.3.1. 国別

8.3.2. コンポーネント別

8.3.3. 用途別

8.4. 国別現在の市場規模(US$ Mn)分析および予測、2023年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他のヨーロッパ

8.5. コンポーネント別、2023年から2031年の市場規模(百万米ドル)の分析と予測

8.5.1. 管理された検出と対応

8.5.2. 防止サービス

8.5.3. インシデント対応サービス

8.6. 現在の市場規模(US$ Mn)分析と予測、エンドユース別、2023年~2031年

8.6.1. BFSI

8.6.2. ヘルスケア

8.6.3. 製造

8.6.4. 政府

8.7. 市場魅力度分析

9. 東アジアSOC as a Service市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018~2022年の歴史的市場規模(US$ Mn)分析

9.3.1. 国別

9.3.2. コンポーネント別

9.3.3. 用途別

9.4. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. コンポーネント別:現在の市場規模(US$ Mn)分析と予測、2023年~2031年

9.5.1. マネージド検出・対応

9.5.2. 予防サービス

9.5.3. インシデント対応サービス

9.6. エンドユーズ別:現在の市場規模(US$ Mn)分析と予測、2023年~2031年

9.6.1. BFSI

9.6.2. ヘルスケア

9.6.3. 製造

9.6.4. 政府

9.7. 市場の魅力分析

10. 南アジアおよびオセアニアSOCのエンドユーズ市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年から2022年の市場規模(US$ Mn)の分析

10.3.1. 国別

10.3.2. コンポーネント別

10.3.3. 用途別

10.4. 国別現在の市場規模(US$ Mn)分析および予測、2023年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他地域

10.5. コンポーネント別:現在の市場規模(百万米ドル)分析と予測、2023年~2031年

10.5.1. マネージド検出・対応

10.5.2. 防止サービス

10.5.3. インシデント対応サービス

10.6. 現在の市場規模(百万米ドル)の分析と予測、エンドユース別、2023年~2031年

10.6.1. BFSI

10.6.2. ヘルスケア

10.6.3. 製造

10.6.4. 政府

10.7. 市場魅力度分析

11. ラテンアメリカSOC as a Service市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018~2022年の歴史的市場規模(US$ Mn)分析

11.3.1. 国別

11.3.2. コンポーネント別

11.3.3. 用途別

11.4. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. コンポーネント別:現在の市場規模(US$ Mn)分析および予測、2023年~2031年

11.5.1. 管理された検出および対応

11.5.2. 予防サービス

11.5.3. インシデント対応サービス

11.6. 現在の市場規模(US$ Mn)分析および予測、エンドユース別、2023年~2031年

11.6.1. BFSI

11.6.2. ヘルスケア

11.6.3. 製造

11.6.4. 政府

11.7. 市場の魅力分析

12. 中東およびアフリカSOC as a Service市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2018~2022年の歴史的市場規模(US$ Mn)分析

12.3.1. 国別

12.3.2. コンポーネント別

12.3.3. 用途別

12.4. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他

12.5. 現在の市場規模(US$ Mn)分析および予測、コンポーネント別、2023年~2031年

12.5.1. マネージド検出および対応

12.5.2. 予防サービス

12.5.3. インシデント対応サービス

12.6. 現在の市場規模(百万米ドル)の分析と予測、エンドユース別、2023年~2031年

12.6.1. BFSI

12.6.2. ヘルスケア

12.6.3. 製造

12.6.4. 政府

12.7. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***