世界のナトリウム金属市場:推進要因、阻害要因~30カ国以上をカバーする世界市場分析(2024年~2034年)

| 本報告書では、世界市場の展望、需要と供給の動向、技術的な分析、及び市場の背景に関する詳細な調査結果がまとめられています。市場のダイナミクスには、促進要因、阻害要因、機会、トレンドが含まれ、シナリオ予測として楽観的、可能性の高い、保守的なシナリオに基づく需要の見込みが示されています。また、製品ライフサイクルやサプライチェーン分析、投資可能性マトリックス、バリューチェーン分析も行われており、特に利益率分析や規制情勢についても触れています。 市場の過去のデータ(2019年から2023年)と今後の予測(2024年から2034年)に基づいて、タイプ別および用途別の市場規模が分析されています。地域別の市場分析では、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域について、過去の市場規模と今後の予測が詳細に記載されています。 競争分析では、主要な企業の市場シェアや価格分析が行われ、各企業の戦略、製品ポートフォリオ、販売拠点についても詳しく述べられています。これにより、業界内の競争状況を把握することができます。 最後に、調査方法と前提条件、略語が説明され、報告書全体の信頼性と透明性が確保されています。本報告書は、業界関係者や投資家にとって、今後の市場戦略を立てる上での重要な指針となる情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

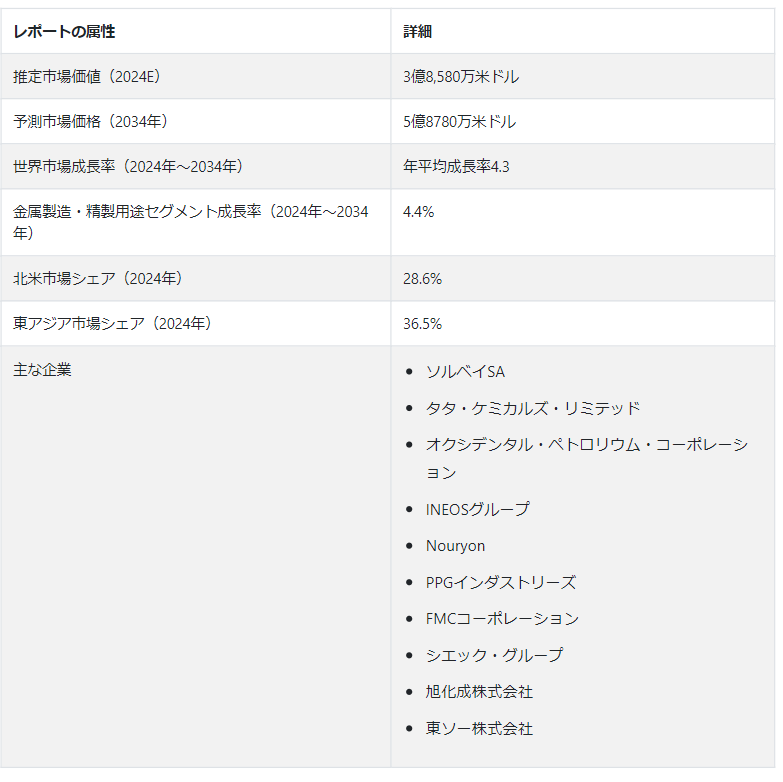

世界のナトリウム金属市場の規模は、2024年には3億8580万USドルと評価され、4.3% CAGRで拡大し、2034年にはUS$ 587.8 millionの評価額に達する。

エネルギー貯蔵技術、特にナトリウムイオン電池の開発が、金属ナトリウムの需要を促進している。 再生可能エネルギーや電気自動車産業は、今後数年で従来のリチウムイオン電池をナトリウムイオン電池に置き換える可能性が高い。 リチウムの採掘と電池の生産には大量の水が必要で、地下水位に乱れが生じる。 その結果、ナトリウムイオン電池の需要が伸び、ナトリウム金属産業の成長を後押しすることになる。

海水淡水化や廃水処理などの水処理手順における重要な機能により、市場は需要の活況を呈している。 水処理分野は、環境の持続可能性と水不足に対する懸念が広まるにつれて成長している。 ナトリウム化合物の技術開発と独創的な用途が、金属ナトリウム市場を牽引している。 ナトリウムは、最先端の材料から洗練された生産技術まで、企業や研究者によってさまざまな革新的な方法で使用されています。

「宇宙探査と航空宇宙アプリケーションの台頭」

宇宙探査産業の拡大が市場参加者にチャンスをもたらしています。 ナトリウムはその特殊な性質から、冷却システムや熱伝導などさまざまな航空機用途に適している。 宇宙ミッションがより一般的かつ野心的になるにつれて、ナトリウムのような特殊元素のニーズは高まっている。 このニッチながら成長する市場にアクセスするため、ナトリウム金属業界の企業は航空機会社や宇宙機関との提携を検討することができる。

「産業用途における電気化学プロセスの重要性の高まり」。

金属ナトリウムの需要は、さまざまな産業用途での電気化学プロセスの使用により増加しています。 電気化学は、冶金、水処理、化学製造などの産業でますます普及している。 ナトリウムは電気化学反応において機能するため、これらのプロセスには不可欠である。 このような分野の変化する需要に対応するため、ナトリウム業界の企業は、最先端の電気化学技術を使用する企業との提携を検討する必要がある。

「材料科学とナノテクノロジーにおける進歩の増加」。

材料科学とナノテクノロジーの発展が、金属ナトリウム産業の成長を後押ししている。 ナトリウムの特殊な性質をナノスケールで研究することで、科学者たちは機械的・電気的能力を向上させた新素材を生み出している。 ナトリウム業界の企業は、これらの開発を注意深く監視し、新しい市場と用途を開拓するために、ナノテクノロジーへの合弁事業や投資を検討する必要があります。

金属ナトリウム市場の成長を後押しする要因は?

「炭素回収技術における統合の進展」炭素回収・貯蔵システムへのナトリウム化合物の組み込みは、世界的な必要性と一致している。

炭素回収・貯蔵システムへのナトリウム化合物の組み込みは、気候変動に取り組む世界的な必要性と一致している。 ナトリウムを利用した炭素回収ソリューションで業界をリードする企業は、大きな成長の可能性と環境責任を持つセクターにおける最適なポジショニングから利益を得ることができる。 持続可能性と市場の可能性を理解する投資家は、戦略的優位性を得ることができる。

「原子炉技術におけるアプリケーションの急増」。

原子炉技術は、冷却材として液体ナトリウムを使用するナトリウム冷却高速炉の導入により大きく進歩しました。 ナトリウムに関連する原子力技術革新に積極的に取り組んでいる企業は、効率的で持続可能なエネルギーソリューションという急速に変化する分野におけるパイオニアとしての地位を確立する機会を得ている。 企業は、溶融塩炉の将来性を十分に実現するために、戦略的提携と規制遵守を優先しなければならない。

「スマート農業分野における上昇する機会」。

農業技術産業には、持続可能性と効率性のために改良されたナトリウムをベースとする土壌改良剤や肥料に大きな可能性が存在する。 スマートな農業ソリューションに対する市場のニーズに合った製品を提供する企業は、持続可能な農法と技術の組み合わせから利益を得ることができる。 生産性と資源管理が革命的な変化を遂げようとしているこの分野において、ナトリウムベースの農業ソリューションのマーケットリーダーは競争上の優位性を得ることができる。

この市場の拡大にどのような課題があるのか?

ナトリウム金属産業が直面している課題の一つは、最終用途の範囲が狭いことで、冶金、化学、一部の電池用途など、一部の産業に集中している。 特定のセクターの不況時には、この集中がリスクをもたらす。 企業は、単一産業に過度に依存することによるリスクを軽減し、長期的な安定性と市場の変化への耐性を維持するために、新しい市場や用途に目を向けるなど、多角化の戦術を用いなければならない。

「抽出プロセスにおける技術的進歩は課題をもたらす」

抽出方法の技術開発は、ナトリウム部門で操業する企業に利点と問題をもたらす。 抽出効率の向上は、生産コストに有利な効果をもたらし、競争力を高める可能性を秘めている。 しかし、こうした開発の先を行くには、研究開発に継続的に資金を投入する必要がある。 絶え間なく変化するナトリウム金属生産の現場で、コスト効率とオペレーションの卓越性を維持するためには、企業は革新的な文化を培い、抽出プロセスの技術動向に注意深く目を配り、最先端技術への戦略的投資を行う必要がある。

国別インサイト

北米のナトリウム金属市場は緩やかな拡大が予測され、米国のナトリウム金属産業が2034年までCAGR 4.7%でリードする。 推計によると、中国は2034年までCAGR 4.9%で東アジアのナトリウム金属市場をリードすると予測されている。

なぜ米国で市場が拡大しているのか?

「クリーン技術の革新に対するインセンティブが米国での拡大を促進」

米国における金属ナトリウムの需要は、2034年まで年平均成長率4.7%で増加すると予想される。 米国の市場は、クリーン技術の革新を奨励する独自の法的枠組みによって拡大している。 クリーン・エネルギーと持続可能なソリューションを支援する政策により、ナトリウムに関連する技術に投資する企業にとって有利な環境が作られている。 このようなインセンティブを活用する企業は、環境に優しい技術の創造におけるリーダーとしての地位を確立し、気候変動への対応や環境に優しい代替技術の導入が不可欠な市場において競争上の優位性を発揮することができます。

海軍推進システムのナトリウム冷却高速炉など、特定技術のためのナトリウムの軍事利用がかなり重視されていることは、米国だけのことであり、市場の拡大に役立っている。 米国政府の国防費への着実な取り組みと、ナトリウムに関連する技術開発が需要を牽引している。 軍事部門に戦略的にサービスを提供する企業は、技術革新と国家安全保障の必要性によって牽引される特殊市場に参入することができ、大きな成長の可能性がある。

なぜ中国の成長率は高いのか?

中国のナトリウム金属市場の2034年までの年平均成長率は4.9%と予測される。 電気自動車(EV)を中心とする輸送の急速な電動化が、中国における電池技術におけるナトリウムの必要性を高めている。 ナトリウムイオン電池は、従来の燃料への依存度を下げ、環境問題を解決することを重視し、革新的で現実的に実現可能な家庭用代替燃料を提供する。 ナトリウムイオン電池技術に携わる企業は、成長するEV産業から恩恵を受け、市場の発展と中国の環境に優しい輸送への取り組みを支えている。

中国の化学・冶金産業の爆発的な発展により、ナトリウム金属市場も拡大している。 中国の工業化と都市化の傾向は、特にこれらの分野での金属の多くの用途にとって有利である。 冶金・化学プロセス用のナトリウム系製品を供給する企業は、中国の工業能力の発展がもたらす需要の増加を利用している。

カテゴリー別インサイト

なぜ金属製造と精錬が主要用途なのか?

金属製造と精錬を原動力とするナトリウム金属市場において、この金属が主要用途として突出しているのは、この分野における多くの用途といくつかの工業プロセスにおける重要な役割によるものである。 ナトリウムは、強力な還元剤として作用するホール・エロー法によるアルミニウム製錬プロセスのような重要なプロセスで意図的に使用されることで、建設、自動車、航空宇宙産業で幅広い用途を持つ工業的に重要な金属であるアルミニウムの製造における金属固有の価値を際立たせている。

競争環境

金属ナトリウム市場の主要企業には、Solvay SA、Tata Chemicals Limited、Occidental Petroleum Corporation、INEOS Group、Nouryon、PPG Industries、FMC Corporation、Ciech Group、旭化成株式会社、東ソー株式会社などがある。 これらのマーケット・リーダーは、化学合成、冶金、医薬品など、従来のナトリウムの用途をしっかりと把握しているため、リーダーとしての確固たる基盤を持っている。

市場の競争環境は、老舗の業界参加企業、新進気鋭のイノベーター、戦術的パートナーシップの融合によって定義されている。 世界的な流通網、多様な製品ポートフォリオ、相当な製造能力を持つ多国籍企業が市場を支配している。

最近の動向

2024年1月、BYDは徐州市で初のナトリウムイオン電池工場の建設を開始した。 投資額は100億元(14億ドル)で、年間生産能力は30GWh。

ノースボルトは2023年11月、リチウム、コバルト、ニッケルを含まないナトリウムイオン電池を発明し、エネルギー貯蔵用の新しい電池技術でブレークスルーを達成した。 リチウム、コバルト、ニッケルは、メーカーが確保に苦労し、価格不安定を引き起こしている重要な金属である。 このスウェーデンのブランドは、フォルクスワーゲン、ブラックロック、ゴールドマン・サックスがスポンサーとなっており、グリーン転換を通じてこれらの元素への依存を減らすことができると新興企業は考えている。

金属ナトリウム市場のセグメンテーション

用途別

化学合成

金属製造・精錬

製薬

その他(原子力、ゴム、電池)

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

ナトリウム金属市場の規模は?

2024年のナトリウム金属市場規模は3億8,580万米ドル

ナトリウム金属産業の予測CAGRは?

ナトリウム金属の市場規模は、2034年までCAGR 4.3%で上昇すると予測されています。

2034年までのナトリウム金属市場規模は?

ナトリウム金属市場は2034年までに5億8,780万米ドルの価値が見込まれる。

ナトリウム金属産業における主要用途は?

金属製造と精錬が業界で高い需要を目撃している。

ナトリウム金属市場のCAGRが高い国は?

中国のナトリウム金属市場は2034年まで年平均成長率4.9%で上昇すると予測される。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(トン)分析、2019年〜2023年

4.2. 現在と将来の市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. タイプ別世界市場分析2019〜2023年および予測2024〜2034年

5.1. はじめに / 主要な調査結果

5.2. タイプ別の過去市場規模金額(百万米ドル)・数量(トン)分析、2019年~2023年

5.3. タイプ別の現在および将来市場規模金額(百万米ドル)・数量(トン)分析と予測、2024年~2034年

5.3.1. 99.0%未満

5.3.2. 99.0%以上

5.4. タイプ別前年比成長トレンド分析(2019年~2023年

5.5. タイプ別絶対価格機会分析、2024~2034年

6. 用途別の世界市場分析2019~2023年および予測2024~2034年

6.1. はじめに/主な調査結果

6.2. 2019年から2023年までの用途別過去市場規模金額(百万米ドル)・数量(トン)分析

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(トン)分析および用途別予測、2024年~2034年

6.3.1. 原子力産業

6.3.2. 合金産業

6.3.3. 研究所

6.3.4. その他

6.4. 用途別前年比成長トレンド分析(2019年~2023年

6.5. 用途別絶対額機会分析、2024~2034年

7. 地域別の世界市場分析2019~2023年および予測2024~2034年

7.1. はじめに

7.2. 2019年から2023年までの地域別過去市場規模金額(百万米ドル)・数量(トン)分析

7.3. 地域別の現在の市場規模金額(百万米ドル)・数量(トン)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019~2023年および予測2024~2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)推移分析(2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. タイプ別

8.2.3. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. タイプ別

8.3.3. 用途別

8.4. キーポイント

9. ラテンアメリカ市場の国別分析2019~2023年および予測2024~2034年

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. タイプ別

9.2.3. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. タイプ別

9.3.3. 用途別

9.4. 主要項目

10. 西欧市場分析2019~2023年および予測2024~2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. タイプ別

10.2.3. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. タイプ別

10.3.3. 用途別

10.4. 主要項目

11. 東欧市場の国別分析2019~2023年および予測2024~2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. タイプ別

11.2.3. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. タイプ別

11.3.3. 用途別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. タイプ別

12.2.3. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. タイプ別

12.3.3. 用途別

12.4. キーポイント

13. 東アジア市場の国別分析2019~2023年および予測2024~2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. タイプ別

13.2.3. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. タイプ別

13.3.3. 用途別

13.4. キーポイント

14. 中東・アフリカ市場の国別分析 2019~2023年および予測 2024~2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. タイプ別

14.2.3. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. タイプ別

14.3.3. 用途別

14.4. キーポイント

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. タイプ別

15.1.2.2. 用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. タイプ別

15.2.2.2. 用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. タイプ別

15.3.2.2. 用途別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. タイプ別

15.4.2.2. 用途別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. タイプ別

15.5.2.2. 用途別

15.6. イギリス

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. タイプ別

15.6.2.2. 用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. タイプ別

15.7.2.2. 用途別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. タイプ別

15.8.2.2. 用途別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. タイプ別

15.9.2.2. 用途別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. タイプ別

15.10.2.2. 用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. タイプ別

15.11.2.2. 用途別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. タイプ別

15.12.2.2. 用途別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. タイプ別

15.13.2.2. 用途別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. タイプ別

15.14.2.2. 用途別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. タイプ別

15.15.2.2. 用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. タイプ別

15.16.2.2. 用途別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. タイプ別

15.17.2.2. 用途別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. タイプ別

15.18.2.2. 用途別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. タイプ別

15.19.2.2. 用途別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. タイプ別

15.20.2.2. 用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. タイプ別

15.21.2.2. 用途別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. タイプ別

15.22.2.2. 用途別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. タイプ別

15.23.2.2. 用途別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. タイプ別

16.3.3. 用途別

17. 競合分析

17.1. 競争の深層

17.1.1. ワンジ・ホールディングス・グループ・リミテッド

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. 上海モリステック

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. 内モンゴル蘭泰実業

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. 中国塩業総公司

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. アメリカの要素

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. ケムール

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. MSSA

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***