世界の軟磁性材料市場:用途別(変圧器、モーター、インダクタ、発電機)、地域別(2024~2034)

| 本レポートは、特定の市場に関する詳細な分析を提供しており、以下のような構成で展開されています。 まず、要旨では世界市場の展望、需要・供給サイドの動向、技術ロードマップ分析、分析と提言がまとめられています。市場概要では、市場のカバレッジや定義、範囲、限界が説明されています。 市場の背景部分では、市場ダイナミクスとして促進要因、阻害要因、機会、トレンドが分析され、シナリオ予測が行われています。機会マップ分析や製品ライフサイクル分析、サプライチェーン分析も行われ、サプライサイドの参加者や彼らの役割、バリューチェーン分析も含まれています。 さらに、過去の市場規模や予測、製品別および用途別の市場分析が詳述されています。地域別の市場分析も行われており、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカに分かれた詳細なデータが提供されています。 各地域における市場の魅力度や国別の市場動向、価格分析、市場シェア分析が行われ、主要国の詳細な分析も含まれています。競争分析部分では、主要プレーヤーの市場シェアや競争の深層が掘り下げられています。 最後に、調査方法と前提条件、略語が説明されており、データの信頼性を確保するための基盤が整えられています。全体を通じて、各セクションは詳細であり、データに基づく洞察が得られる内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

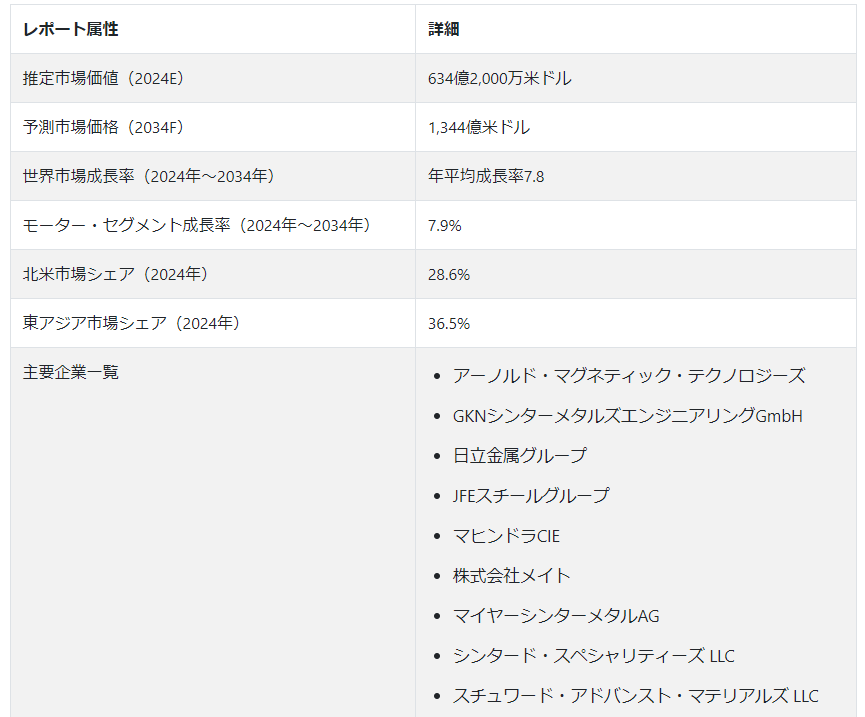

軟磁性材料市場の規模は、2024年に634.2億米ドルに達した。 予測期間中、軟磁性材料の需要は年平均成長率7.8%で上昇すると予測されています。 市場総額は2034年までに1,344 億米ドルから増加すると予測されています。

軟磁性材料の需要は、産業需要の増加と技術開発により、近年著しく伸びています。

主な市場成長促進要因

軟磁性材料の世界的な需要は、電力配給の拡大や、医療機器を中心とした様々な用途のモーター需要の高まりにより、増加すると予想されます。

再生可能エネルギーハーベスティングの革新、配電産業への投資の増加、電気自動車の需要増加が軟磁性材料市場の成長を牽引している。

軟磁性材料の世界的な需要は、電気自動車や発電機、モーター、変圧器などの送電設備の生産への投資の増加によって牽引されている。

電動化、再生可能エネルギー、電動モビリティの世界的な進歩は、コスト競争力や高性能材料への要求といった障害にもかかわらず、軟磁性材料産業に影響を与えている。

先進地域における電気モーターと電気通信の進歩が先端材料への需要を牽引しており、これが今後10年間の軟磁性材料市場を牽引すると予想される。

低保磁力、高透磁率、電気抵抗率、耐食性、成形性、磁化のしやすさ、温度範囲などで知られる軟磁性材料は、電気自動車や医療機器のモーター需要の増加、配電の成長により市場拡大が見込まれています。

軟磁性材料産業の世界的急成長を牽引してきた要因とは?

「電子機器生産の増加が軟磁性材料の需要を押し上げる」。

軟磁性材料の世界市場は、先進地域の電気通信や電気モーターの目覚ましい進歩により、今後10年間で大きく成長すると予想されています。 先端技術と斬新な製造プロセスの進歩が、この市場の拡大を劇的に後押ししている。 電気モーターの製造に使用される軟磁性材料は、エネルギー効率に優れ、環境に優しい技術への需要が高まるにつれて普及が進んでいる。

低保磁力、高透磁率、電気抵抗率、耐食性、成形性、磁化のしやすさ、有用な温度範囲により、軟磁性材料は非常に望ましいものとなっている。 人口増加、インフラの迅速な整備、発展途上国における遠隔地からの電力アクセス、製造活動の活発化により、電力セクターにおけるモーターのニーズは増加すると予想される。 これらの発展により、高性能とエネルギー効率を提供する先端材料への需要が高まっている。 軟磁性材料は透磁率が高く保磁力が低いため、変圧器、モーター、発電機に最適である。 電子・電気機器における軟磁性材料の普及拡大が、今後10年間の市場成長を牽引すると期待されている。

「医療分野が軟磁性材料機械を要求」。

軟磁性材料の市場は、特に医療機器を中心とした様々な用途におけるモーターへの高い需要と、配電へのニーズの高まりにより、成長が見込まれています。 電力インフラは組織の技術導入により拡大しており、変圧器や関連部品に効果的な軟磁性材料が求められている。 軟磁性材料は磁束サイクル中のエネルギー損失を低減する能力があるため、電気機器の機能性向上に不可欠である。

期待される軟磁性材料業界の発展は、特に医療機器業界におけるモーター需要の増加に大きく影響されている。 医療分野では、正確で信頼性の高いモーター駆動機器の使用が拡大している。 これらの機器には、画像システム、診断ツール、ロボット支援手術などが含まれます。 高性能でコンパクト、かつエネルギー効率の高いモーターの開発は、軟磁性材料によって可能になり、これらの用途に不可欠です。 軟磁性材料市場は、高度なモーターへのニーズの高まりと配電への要求の拡大との融合により、技術主導型産業の様相の変化に大きく貢献するものと位置づけられている。 軟磁性材料市場は、特に医療分野において、現代の技術革新を推進するインフラに統合されることで、急速に成長すると予測されています。 軟磁性材料市場は、特に医療分野において、現代の技術革新を推進するインフラに統合されることで、急速に成長すると予測されています。

軟磁性材料市場の成長に課題を提示する要因は?

「列材料支出の増加が軟磁性材料の需要を制限」

軟磁性材料市場は、サプライチェーンを混乱させ、メーカーに大きな脅威をもたらす原材料価格の予期せぬ変動による課題に遭遇しています。 こうした変動は生産コストの上昇を招き、製造プロセスの全体的な経済性や市場の成長軌道に影響を及ぼす可能性がある。

不安定なサプライチェーン環境は、原材料の入手可能性、在庫管理、生産スケジューリングに影響を与え、製造オペレーションを困難にする。 そのため、価格安定性やコスト競争力を維持することが難しくなる可能性がある。

市場のプレーヤーは、トレンドをモニターし、サプライヤーと協力し、機敏なビジネスモデルを導入し、リスク軽減、サプライヤーの多様化、革新的な調達手法を含む戦略的なアプローチを取ることで、軟磁性材料市場における障害を克服しています。

国別インサイト

北米の軟磁性材料分野は、2034年までに8.0%という驚異的な年率で増加すると予想されている。 軟磁性複合材料は、2024年には米国の業界の71.7%を占めると予想されています。 一方、東アジアの軟磁性複合材料分野は、2034年まで年平均成長率8.3%で増加すると予測されている。 2024年の軟磁性材料の東アジア市場では、中国が56.9%の市場シェアで最大のシェアを占めると予想されている。

なぜ米国が世界の軟磁性材料市場を支配しているのか?

「堅固な医療インフラが米国の軟磁性材料需要に拍車をかける」。

米国では軟磁性材料のニーズが大幅に高まると予測されており、2024年の市場価値はUS$ 130億510万と見積もられています。 さらに、予測期間中の予測CAGRは8.3%である。 2034年までに、この予想される増加は287億4,720万USドルの市場価値をもたらすでしょう。

軟磁性材料産業は、世界経済に大きな影響を与える重要なセクターである。 米国はこの業界のフロントランナーであり、その広範な研究能力、製造専門知識、産業インフラ規模によってリードする態勢を整えている。 高品質の材料を効率的に生産してきた実績が、軟磁性材料の需要を高め、米国経済の重要な構成要素となっている。

米国は、技術革新に重点を置いた最先端の磁性材料に対する地域的・国際的な需要を満たし、軟磁性複合材料業界を支配する戦略的立場にある。 軟磁性材料産業は、同国の急成長する電気自動車市場の影響を受けており、世界展開におけるアメリカのリーダーシップをさらに強化している。

中国を成功する軟磁性材料産業として位置づける要因は何か?

「中国における軟磁性部品の躍進が急上昇」。

中国における軟磁性材料の利用率は、2024年にはUS$ 131億7140万まで上昇すると予測されています。 2024年には、中国は電磁石軟鉄用途の東アジア市場でトップの56.9%シェアを維持すると予測されています。 この市場は近年急速に拡大している。

中国は、豊富な天然資源と持続可能な発展への揺るぎない献身のおかげで、軟磁性材料市場の重要な参加国として台頭してきている。 電化と再生可能エネルギーを重視する中国は、高効率磁性材料への需要を高め、世界の軟磁性複合材料市場における主要プレーヤーとしての地位を確立している。

中国は、必要な原材料を供給する強固な農業部門など、その優れた能力を活用することで、軟磁性複合材料の生産と応用における大幅な進歩を達成するのに有利な立場にある。 このような材料の製造と使用に対する中国の体系的なアプローチは、業界に大きな影響を与え、その後の10年間で軟磁性材料市場を完全に変える可能性があると予想されている。

カテゴリー別洞察

Fact.MR.の市場予測によると、2024年の軟磁性材料市場では、電気モーターが31.5%のシェアを占め、インダクターは24.3%のシェアを占めると予測されている。 このことは、これらの部品が今後10年間の軟磁性材料市場の発展と成長に重要な役割を果たす可能性が高いことを示唆している。

軟磁性材料業界、なぜモーター需要が拡大?

「電動モーターが軟磁性材料産業に衝撃を与える」。

電動モーター分野は、2024年には31.5%の市場シェアを占めると思われる。 今後10年間、モーター部門は毎年7.9%で上昇すると予測されている。 抗凝固剤の需要は、2024年にはUS$ 199億7740万になると予測されている。

電気モーターは、輸送、産業用駆動装置、家庭用電化製品など、さまざまな用途で何世紀にもわたって使用されてきたため、軟磁性材料市場には欠かせないものです。 使用する電力量は数十億にも及ぶため、少しでも効率が上がれば大きな節約になり、二酸化炭素の削減にもつながる。

永久磁石やソフト磁石は軽量かつ小型であるため、アクチュエーションや輸送用途に必要なトルクやパワーを犠牲にすることなく、電気モーター内に収めることができ、これらのモーターに利用されています。

競争環境

軟磁性材料業界は多様性に富み、複数の大手企業が市場シェアを争っている。 軟磁性材料市場の主要企業には、Arnold Magnetic Technologies、GKN Sinter Metals Engineering GmbH、日立金属グループ、JFEスチールグループ、Mahindra CIE、MATE CO., LTD、Meyer Sintermetall AG、Sintered Specialtiesなどがある。 これらの企業が一体となって業界の革新と競争を牽引し、世界中の顧客の多様なニーズに応える幅広い軟磁性材料を提供している。

軟磁性材料業界の市場関係者は、革新的な製品を開発するための継続的な研究を優先し、エンドユーザーの増大し続けるニーズに応えるために生産能力を強化している。 これらの企業はまた、市場でのプレゼンスを拡大し、業界での地位を固めるために、合併、買収、提携、施設の拡張などの戦略的成長イニシアチブの採用を強く推奨している。

2024年1月、シカゴ大学、アルゴンヌ国立研究所、アイオワ大学、東北大学の研究者は、軟磁性材料を使用し、室温で動作する、空気の代わりに磁石を使用してチップを横切って個々の量子ビット間で信号を伝送する、スケーラブルで堅牢な技術を開発した。

2023年8月、ニューヨーク市立大学の科学者たちは、結晶を極低温に冷却し、強力な磁場の中に置くことで、軟磁性材料内に光を閉じ込める方法を発見した。

軟磁性材料市場のセグメンテーション

用途別

変圧器

モーター

インダクタ

発電機

地域別

北米

ヨーロッパ

東アジア

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の軟磁性材料市場規模は?

2019年の世界の軟磁性材料市場規模は435億米ドルでした。

2024年の軟磁性材料の売上見通しは?

2024年の軟磁性材料の売上見通しは、634.2億米ドルになりそうである。

10年間の軟磁性材料の需要見通しは?

軟磁性材料の需要は、2034年までに1,340億米ドルの市場規模に達すると予測されている。 400億ドルに達すると予測されています。

軟磁性材料の採用成長予測は?

軟磁性材料の採用は、2034年までCAGR 7.8%で増加すると予測されている。

北米市場の成長予測は?

軟磁性材料の北米市場は、2034年まで年平均成長率8.0%で拡大すると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(トン)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 製品別世界市場分析2019-2023年および予測2024-2034年

5.1. 序論/主な調査結果

5.2. 製品別の過去市場規模金額(百万米ドル)・数量(トン)分析、2019-2023年

5.3. 製品別の現在および将来の市場規模金額(百万米ドル)・数量(トン)分析と予測、2024年~2034年

5.3.1. 電気鋼

5.3.2. フェライト

5.3.3. パーマロイ

5.3.4. その他

5.4. 製品別前年比成長動向分析(2019年~2023年

5.5. 製品別絶対額機会分析、2024年~2034年

6. 用途別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(百万米ドル)・数量(トン)分析:用途別、2019年~2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(トン)分析および用途別予測、2024年~2034年

6.3.1. モーター

6.3.2. 変圧器

6.3.3. オルタネーター

6.3.4. その他

6.4. 用途別前年比成長トレンド分析(2019年~2023年

6.5. 用途別絶対額機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 地域別の過去の市場規模金額(百万米ドル)&数量(トン)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)・数量(トン)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)&数量(トン)動向分析、2019-2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 製品別

8.2.3. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 製品別

8.3.3. 用途別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 製品別

9.2.3. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 用途別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年〜2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 製品別

10.2.3. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 用途別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 製品別

11.2.3. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 用途別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 製品別

12.2.3. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. 用途別

12.4. 主要項目

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 製品別

13.2.3. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品別

13.3.3. 用途別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 製品別

14.2.3. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品別

14.3.3. 用途別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 製品別

15.1.2.2. 用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 製品別

15.2.2.2. 用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 製品別

15.3.2.2. 用途別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 製品別

15.4.2.2. 用途別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 製品別

15.5.2.2. 用途別

15.6. イギリス

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 製品別

15.6.2.2. 用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 製品別

15.7.2.2. 用途別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 製品別

15.8.2.2. 用途別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 製品別

15.9.2.2. 用途別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 製品別

15.10.2.2. 用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 製品別

15.11.2.2. 用途別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 製品別

15.12.2.2. 用途別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 製品別

15.13.2.2. 用途別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 製品別

15.14.2.2. 用途別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 製品別

15.15.2.2. 用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 製品別

15.16.2.2. 用途別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 製品別

15.17.2.2. 用途別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 製品別

15.18.2.2. 用途別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 製品別

15.19.2.2. 用途別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 製品別

15.20.2.2. 用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 製品別

15.21.2.2. 用途別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 製品別

15.22.2.2. 用途別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 製品別

15.23.2.2. 用途別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 製品別

16.3.3. 用途別

17. 競合分析

17.1. 競争の深層

17.1.1. アーノルド・マグネティック・テクノロジーズ

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. GKNシンターメタルズ・エンジニアリング社

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. 日立金属グループ

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. JFEスチールグループ

17.1.4.1. グループ概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. マヒンドラCIE

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. 株式会社メイト

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. マイヤー・シンテルメタルAG

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. シンタード・スペシャリティーズ LLC

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. スチュワード・アドバンスト・マテリアルズ LLC

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. VACUUMSCHMELZE GmbH & Co. KG

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***