世界のソフトウェア構成分析市場(2025年~2033年):コンポーネント別、展開別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

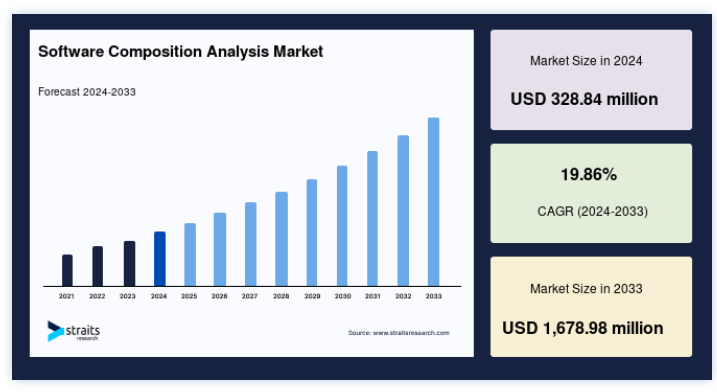

世界のソフトウェア構成分析市場規模は、2024年には3億2884万米ドルと評価され、2025年には3億9414万米ドルから成長し、2033年には16億7898万米ドルに達すると予測されています。予測期間(2025年~2033年)中の年平均成長率(CAGR)は19.86%です。

ソフトウェア構成分析(SCA)ソリューションは、オープンソースのコンポーネント、ソフトウェア、スクリプトが、ユーザーエクスペリエンスを損なったり、プロジェクトの機能を中断したりしないことを保証します。 ソフトウェア開発ライフサイクルの各段階を通じて、これらのツールはオープンソース情報を厳密に調査し、継続的な監視を行います。

ソフトウェア構成分析ソリューションの主な機能には、リスク管理、脆弱性の特定、警告と報告、ポリシーの実施、ライセンス管理、および修復が含まれます。 オープンソースコードに関連するリスクが高まるにつれ、これらのソリューションの市場は拡大を続けている。

世界のソフトウェア構成分析 業界 は、オンライン取引の人気の高まりと、電子決済サービス(ECS)、全国電子送金(NEFT)、リアルタイム総合決済システム(RTGS)、モバイル取引などのサービスの採用増加により、予測期間中に大きな成長が見込まれている。

毎年、20,000 を超える一般的な脆弱性と暴露 (CVEs) がオープンソースおよびサードパーティのコードで特定されています。 コストのかかる破壊的なサプライチェーン攻撃を防ぐには、まず、依存関係やコンテナ・イメージに致命的な脆弱性がないことを確認する必要があります。

最新の市場動向

DevSecOps技術の採用の増加

DevSecOps テクニックの採用が増加していることは、ソフトウェア開発ライフサイクル(SDLC)全体にセキュリティを組み込む方向への大きなシフトを示している。 セキュリティを後回しにするのではなく、最初から統合することで、DevSecOps は、特にオープンソースコンポーネントの脆弱性をプロアクティブに特定し、潜在的なセキュリティ侵害を防止することを可能にする。

Infosec Instituteによると、回答者の36%が現在ソフトウェア開発でDevSecOpsを使用しており、2020年の27%から増加している。

この傾向が強まるにつれ、継続的インテグレーション/継続的デプロイメント(CI/CD)パイプラインにシームレスに統合するソフトウェア構成分析(SCA)ツールの需要が高まっている。 これらのツールは、セキュリティ対策が一貫して適用されていることを保証するのに役立ちます。

ソフトウェア構成分析市場の成長要因

オープンソースソフトウェア採用へのシフト

オープンソースソフトウェア(OSS)の人気の高まりは、ソフトウェア構成分析ツールの需要を促進する重要な要因である。 その費用対効果、柔軟性、カスタマイズ・オプションにより、企業はますますOSSを採用するようになっています。 しかし、OSSのコンポーネントは、脆弱性のテストが必ずしも厳格に行われていないため、セキュリティリスクを伴うことが多い。 このOSSへのシフトは、脆弱性を効果的に管理できるツールの必要性を生み出している。

2021年に開始されたOpen-Source Vulnerability(OSV)プロジェクトは、構造化されたフォーマットで機械可読の脆弱性情報を提供することで解決策を提供する。 このアプローチは、より自動化されたトリアージと迅速な修正を可能にし、組織がオープンソースコンポーネントのセキュリティ問題に迅速に対処することを支援し、市場におけるリアルタイム脆弱性検出ソリューションの需要を強化する。

市場の制約

高い導入コスト

ソフトウェアを購入するための初期費用に加え、トレーニング、統合、場合によってはインフラストラクチャーのアップグレードにかかる追加費用は、高額になる可能性がある。 このような金銭的な障壁は、特に予算上の制約が懸念される場合、SCAツールの採用を躊躇させる可能性がある。 この課題を克服するためには、中小企業のニーズに合わせた、より費用対効果の高いソリューションと柔軟な価格設定モデルが必要であり、中小企業の財務的安定性を損なうことなくSCAのメリットを享受できるようにする必要があります。

例えば、CAST Software によると、従来の SCA アプローチに依存している企業は、ロールアウトの遅れ、複雑すぎる展開、実用的な洞察の欠如など、大きな困難に直面している。 こうした問題は、企業が最も重要なビジネス・アプリケーション全体でオープンソース・ソフトウェア(OSS)のリスクを効果的に管理する妨げとなっており、SCA市場においてより合理的でコスト効率の高いソリューションの必要性を浮き彫りにしている。

市場機会

各業界における規制の増加

業種を超えた規制の増加は、ソフトウェア構成分析市場に大きなビジネスチャンスをもたらしている。 医療、金融、政府などのセクターは、GDPRやHIPAAなどの厳しい規制の対象であり、機密データを保護するためのセキュリティ対策の強化が求められている。

これらのセクターの組織は、コンプライアンスを確保し、オープンソースコンポーネントの脆弱性から保護するよう努めているため、SCAツールに注目する傾向が強まっている。 特に医療分野は、その厳しい規制環境とサイバー攻撃の脅威の高まりから、SCA導入の高い成長が見込まれている。

例えば、オクラホマ州立大学の医療サービスセンターは、サイバー攻撃によってサーバーが侵害された後、87万5000米ドルの罰金を科された。 これは、コンプライアンス違反がもたらす重大な金銭的リスクを浮き彫りにしている。このことは、規制コンプライアンスを管理し、データ漏洩から保護するためのセキュリティ・ソリューションに対する需要の高まりを浮き彫りにしている。

地域別インサイト

北米 支配的な地域

北米は、世界のソフトウェア構成分析市場で最大のシェアを占めており、医療、金融、政府などの業界における厳格な規制遵守がその要因となっている。 これらの分野では、GDPR、HIPAA、金融規制などの厳しい規制に直面しており、オープンソースソフトウェアの強固なセキュリティ対策が必要とされている。 さらに、この地域の組織は、進化する脅威の状況の中で、コンプライアンスを確保し、サイバーセキュリティのリスクを軽減するために、脆弱性をプロアクティブに特定し、緩和するSCAツールを採用する傾向が強まっています。

例えば、ZenGRCのレポートによると、ヘルスケア業界だけでも、規制遵守のための管理コストに年間390億ドル近くを費やしており、機密データを保護する上でSCAのようなセキュリティ・ソリューションが重要な役割を担っていることが浮き彫りになっています。

アジア太平洋地域 急成長する地域

アジア太平洋地域は、イノベーションと業務効率を高めるためのオープンソースソフトウェアの普及に後押しされ、業界全体で急速なデジタルトランスフォーメーションを経験しています。 しかし、このような依存の高まりは、セキュリティやコンプライアンスに課題をもたらし、SCAツールをリスク管理に不可欠なものにしています。 この地域の企業は、オープンソースのコンポーネントを監視し、脆弱性を検出し、進化する規制基準を確実に遵守するために、包括的なSCAソリューションへの投資を増やしている。

例えば、中国、インド、日本の各国政府はサイバーセキュリティに関する法律を強化しており、企業はセキュリティ強化と規制遵守のためにSCAソリューションを統合するよう促されており、市場の拡大をさらに促進している。

国別インサイト

米国 -米国では、中小企業はサイバー脅威に対して非常に脆弱であり、データ漏洩の85%近くがこの部門で発生しています。 1日平均4,000件のサイバー攻撃が試みられ、被害者は1件あたり約12万ドルの損害を被っています。 経済的負担のため、被害を受けた企業の60%は6ヶ月以内に閉鎖しています。 この憂慮すべき傾向は、中小企業がオープンソースソフトウェアを保護し、高価な侵害から保護することを可能にするSCAソリューションの需要を煽っている。

ドイツ: ドイツのソフトウェア構成分析市場は、オープンソースコンポーネントがIoTや組み込みシステムで広く使用されている自動車および産業部門によって牽引されている。 セキュリティと規制遵守を確保するため、これらの業界の組織の60%近くがSCAソリューションを採用している。 サイバーセキュリティ規制が強化され、安全なソフトウェア・サプライチェーンが求められる中、SCAツールの採用はさらに拡大すると予想される。

英国:英国では、企業の80%近くがオープンソースのコンポーネントをアプリケーションに統合しており、サイバーセキュリティが重要な関心事となっている。 組織の約65%は、これらのコンポーネントを監視・管理するためにSCAツールを採用し、コンプライアンスを確保し、脆弱性を減らしている。 サイバー脅威が進化する中、英国企業はオープンソースソフトウェアに関連するリスクを軽減するため、自動化されたセキュリティソリューションを優先し続けている。

フランス -フランスはデジタル主権を重視しており、特に政府、医療、航空宇宙部門におけるオープンソースソフトウェアの安全性を重視している。 組織が重要インフラをサイバー脅威から守ることに注力しているため、SCA市場は拡大しています。 データ保護法やコンプライアンスに対する懸念が高まる中、フランス企業は機密性の高いデジタル資産を保護するためにSCAソリューションの採用を増やしている。

中国: 中国のSCA市場は、政府による国産ソフトウェア開発の推進とサイバーセキュリティへの懸念の高まりにより、急速に拡大しています。 国有企業は、オープンソースソフトウェアを保護し、国のサイバーセキュリティ規制に準拠するために、SCAツールの採用を増やしています。 中国が国内のソフトウェア・セキュリティ基準を強化するにつれて、包括的な SCA ソリューションに対する需要が高まっています。

カナダ:カナダのSCA市場は、さまざまな業界でオープンソースソフトウェアの利用が増加していることを背景に、大幅な成長を遂げています。 組織は、脆弱性を管理し、進化するサイバーセキュリティ規制へのコンプライアンスを確保するための強固なセキュリティ対策の必要性を認識しています。 企業が安全な開発プラクティスを優先するにつれ、SCA ツールの採用は拡大し続けています。

韓国 – 韓国は重大なサイバー脅威に直面しており、国家情報院(NIS)は2022年に1日あたり120万件のハッキング試行があったと報告しています。 この憂慮すべき傾向により、サイバーセキュリティの回復力を強化するため、特に技術部門や政府部門でソフトウェア構成分析ツールの導入が加速している。 規制の枠組みが強化されるにつれ、安全なオープンソース・ソフトウェア・ソリューションに対する需要は増加の一途をたどっています。

セグメント分析

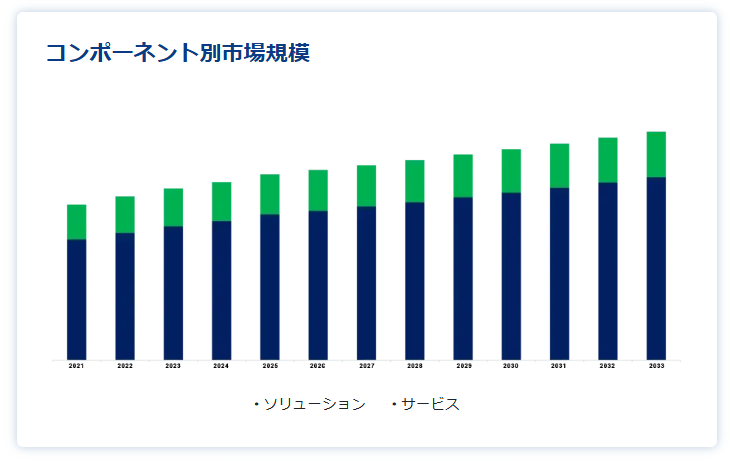

コンポーネントタイプ別

ソリューション・セグメントは、その機能拡張によりサービス・セグメントを上回り、世界最大の市場シェアを占めている。 最新のSCAソリューションはリアルタイム監視を提供し、オープンソースコンポーネントの新たな脆弱性を継続的に追跡できる。 AIによる検出は精度を高め、誤検出を減らし、セキュリティ脅威を迅速に特定することで開発者の負担を軽減します。 サイバーセキュリティへの懸念が高まる中、企業はソフトウェアのセキュリティとコンプライアンスを強化するため、こうした自動化ソリューションへの依存度を高めており、市場の優位性を牽引している。

デプロイメント別

ソフトウェア構成分析の世界市場では、その拡張性と柔軟性により、クラウド・セグメントが最大の市場シェアを占めている。 クラウドベースのSCAソリューションは、組織にオンデマンドのリソースを提供するため、さまざまな規模のプロジェクトでセキュリティ対策を容易に拡張できる。 この導入モデルにより、進化するソフトウェア開発のニーズに迅速に対応し、分散したチーム間でオープンソースコンポーネントのシームレスなセキュリティ管理を実現できる。 企業が俊敏性とコスト効率を優先する中、クラウドベースのSCAの採用は拡大し続けている。

企業規模別

大企業は、複雑で広大なソフトウェア・エコシステムを管理する必要があるため、SCA市場を支配している。 これらの企業は、イノベーションを加速し、コストを削減するためにオープンソースコンポーネントに大きく依存していますが、その規模は、セキュリティとコンプライアンスのリスクを高めています。 さらに、SCAツールは、ソフトウェア環境の継続的なスキャン、脆弱性の検出、ライセンスコンプライアンスの確保において重要な役割を果たしています。 サイバーセキュリティの脅威が高まる中、大企業はデジタルインフラを保護するためにSCAソリューションへの投資を増やしている。

エンドユーザー別

BFSI部門は、機密性の高い金融データを保護するための強固なセキュリティ対策の必要性から、ソフトウェア構成分析市場において最大の市場シェアを占めている。 金融機関は、顧客記録、取引、個人識別情報を悪用しようとするサイバー犯罪者にとって格好の標的である。 さらに、同業界は詐欺や金融の混乱によるリスクにも直面している。 SCAツールは、セキュリティ防御の強化、オープンソースコンポーネントの脆弱性の特定、規制遵守の確保に不可欠であり、BFSIのサイバーセキュリティ戦略に欠かせないものとなっている。

ソフトウェア構成分析市場のセグメンテーション

コンポーネント別 (2021-2033)

ソリューション

サービス

デプロイメント別(2021年~2033年)

クラウド

オンプレミス

企業規模別 (2021-2033)

中小企業(SME)

大企業

エンドユーザー別 (2021-2033)

BFSI

IT &テレコム

製造業

政府・防衛

小売・Eコマース

自動車

ヘルスケア

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のソフトウェア構成分析市場規模分析

9. 北米のソフトウェア構成分析市場分析

10. ヨーロッパのソフトウェア構成分析市場分析

11. APACのソフトウェア構成分析市場分析

12. 中東・アフリカのソフトウェア構成分析市場分析

13. ラタムのソフトウェア構成分析市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***