世界の太陽エネルギーシステム市場(2025年~2033年):タイプ別、製品別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

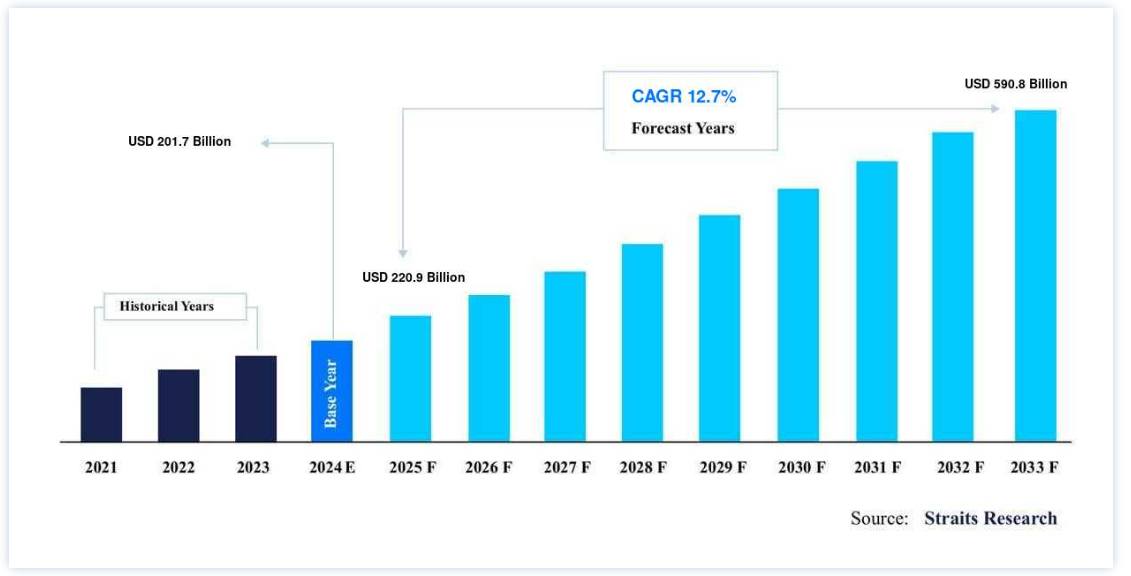

世界の太陽エネルギーシステム市場規模は、2024年には2,017億米ドルと評価され、2025年には2,209億米ドルから、2033年には5,908億米ドルに達すると予測されている。2025年の9,000億ドルから2033年には5,908億ドルに達し、予測期間中CAGR 12.7%を示す(2025-2033年)。

太陽エネルギーは、太陽光発電(PV)、バッテリーエネルギー貯蔵システム、インバーター、関連技術などのソーラーシステムの統合によって、様々な用途の発電にますます利用されるようになっている。 太陽光発電は、光起電力効果を利用して発電するもので、太陽光発電システムの中核をなしている。 太陽光発電技術の進歩は、太陽電池の効率を向上させ、太陽光発電の抽出、利用、変換を促進することを目的としている。 この分野における研究開発の努力は、普及を加速させている。

税制優遇措置や補助金制度を含む政府の優遇措置は、太陽光発電システムをより身近なものにすることで、市場成長に極めて重要な役割を果たしている。 世界的に、各国は二酸化炭素排出量を削減するために環境に優しい発電を優先しており、太陽光発電の導入に多額の投資を行っている。 こうした取り組みは環境目標に合致しており、従来の電源に代わる持続可能な電源として再生可能エネルギー・ソリューションを推進することで、市場の拡大を促している。

世界の太陽エネルギーシステム市場動向

クリーンエネルギー電力ソリューションの採用重視の高まり

世界の太陽エネルギー・システム市場は、クリーンな電力ソリューションの採用が重視されるようになったことを背景に、大幅な成長を遂げている。 持続可能性に対する社会の意識は高まっており、再生可能エネルギーは従来の電源に代わる費用対効果が高く環境に優しい選択肢として脚光を浴びている。 ソーラーパネルが窓や屋根などの建材にシームレスに組み込まれた建築物一体型太陽光発電(BIPV)や、貯水池や湖に設置される浮体式ソーラーファーム(Floating Solar Farm)などの革新的技術が、市場の展望を大きく変えつつある。

例えば、中国のDezhou Floating Solar Farmは、ソーラー技術を既存の水域に統合するベンチマークとなった。

スマートグリッドへの太陽光発電の統合は、もうひとつの画期的な変化であり、屋上太陽光発電システムを従来の電力網にシームレスに組み込むことができる。 これによって送電ロスが削減され、電力効率が向上し、エネルギー需要を満たす柔軟性が高まる。 ドイツのような国々では、分散型電源の効率を最大化するためにスマートグリッド技術を活用しており、高度なグリッドソリューションが再生可能エネルギーの導入を加速する上で極めて重要な役割を果たしていることを示している。

これらの進歩は、持続可能な未来の実現に向けた太陽エネルギーシステムの変革の可能性を裏付けている。

太陽エネルギー・システム市場の成長要因

再生可能電力導入促進を目的とした政府の政策とインセンティブ

再生可能電力への世界的な後押しを受けて、各国政府は、家庭用、商業用、産業用の各セクターで再生可能電力の導入を促進することを目的とした政策やインセンティブを実施している。 これらの施策は、再生可能電力システムをより身近で安価なものにし、最終的には化石燃料への依存度を下げ、温室効果ガス排出量を削減することを目的としている。 産業界と人口の電力需要の増加に対応するためのクリーン電力への需要の高まりが、こうした制度の重要な推進力となっている。

例えば、インドの新・再生可能エネルギー省(MNRE)は、屋上太陽光発電設備に多額の補助金を提供している。 住宅消費者は、3kWまでのシステムには最大40%、3~10kWのシステムには20%の補助金を利用することができ、再生可能エネルギー発電システムをより安価なものにし、導入を促進している。

同様に、投資税額控除(ITC)として知られる米国連邦政府の太陽光発電税額控除では、個人や企業が太陽光発電システム費用の30%を税額控除として申請できる。 例えば、10,000ドルの太陽光発電システムを設置した場合、3,000ドルの税額控除が受けられるため、初期費用を大幅に削減できる。

このような優遇措置は、再生可能エネルギー発電システムを経済的に魅力的なものにするだけでなく、持続可能なエネルギーへの世界的なシフトを支え、市場の成長を促し、従来の電源への依存を減らす。

阻害要因

太陽光発電システムの送電網への統合

太陽光発電システムを既存の送電網に統合することは、再生可能電力が断続的であるため、大きな課題となる。 太陽光発電の発電量は天候に左右されるため、系統運用者は安定した電力供給を確保するために回転予備を追加で維持する必要がある。 そのため、効率的なユニットコミットメント、回転予備力スケジューリング、電力ディスパッチを可能にするためには、1時間ごと、あるいは1時間未満の太陽光発電量の正確な予測が不可欠である。 しかし、このような予測には高度な技術と正確な計画が必要であり、シームレスなグリッド統合にはハードルがある。

さらに、100MWを超えるような大規模な太陽光発電所は、通常、既存の送電線から遠く離れた遠隔地にある。 このような地理的な隔たりは、再生可能エネルギー発電事業者と消費者双方の技術的負担を増大させる。 アップレギュレーション、ダウンレギュレーション、ランピング容量などの季節的要件に対応するために、計画やシステム調査が必要になる。 さらに、システムの信頼性を維持するためには、長期的な資源の妥当性の問題を解決する必要がある。 これらの技術的課題は、統合プロセスを複雑にするだけでなく、コストを増加させ、再生可能エネルギー発電システムの普及を遅らせる。

市場機会

太陽光発電(PV)技術の進歩により、太陽光発電の変換効率が向上

太陽光発電(PV)技術の絶え間ない進歩により、世界市場は大きなチャンスを迎えている。 ペロブスカイト太陽電池のような技術革新は30%を超える効率レベルを実証しており、従来のシリコンベースのパネルに代わる有望な選択肢を提供している。 例えば、ペロブスカイト技術のリーダーであるオックスフォードPVは、電力変換率を大幅に高めるタンデム太陽電池を開発し、普及への道を開いた。

さらに、銅インジウムガリウムセレン化物(CIGS)やカドミウムテルル化物(CdTe)などの材料を活用した薄膜太陽電池技術も躍進している。 これらの材料は、従来のシリコンパネルに代わるコスト効率と電力効率の高い代替品を提供する。 薄膜技術の世界的リーダーであるファースト・ソーラーは、CdTeベースのソーラーパネルの規模拡大において重要なマイルストーンを達成しており、大規模な設置において競争力のある選択肢となっています。

これらの進歩は総体的に変革の機会を意味し、再生可能電力システムが持続可能で効率的な電力ソリューションに対する増大する需要を満たすことを可能にする。

地域別インサイト

アジア太平洋地域:市場シェアの大半を占める支配的な地域

アジア太平洋地域は、中国、インド、東南アジア諸国などの国々で再生可能電力政策が広く採用されていることから、世界の太陽エネルギーシステム市場をリードすると予想されている。 これらの政策は、補助金やインセンティブを通じて再生可能エネルギーを促進し、市場開発を促進することを目的としている。

例えば、国際再生可能エネルギー機関(IREA)は、この地域の太陽光発電設備容量は2022年の約597GWから2023年には110GW以上増加し、中国とインドが大きく貢献すると予測している。

中国の積極的な太陽光発電設備とインドの補助金主導の屋上太陽光発電構想がこの成長の中心であり、アジア太平洋地域を市場の支配的勢力として位置づけている。

北米:米国とカナダの急成長

北米、特に米国は、主要な太陽エネルギー・システム・メーカーの存在や政府の強力な支援など、さまざまな要因が重なり、著しい市場成長を遂げている。 ファースト・ソーラー、テスラ、カナディアン・ソーラーといった企業が技術革新と生産をリードし、市場拡大を後押ししている。 連邦政府によるソーラー税額控除やリベート制度などの政府の取り組みは、普及をさらに促進している。

さらに、再生可能エネルギー・ポートフォリオの拡大に注力するカナダは、研究開発投資と技術進歩における米国のリーダーシップを補完している。 持続可能な電力目標の達成に重点を置くこれらの力学が、再生可能電力市場における北米の急成長を後押ししている。

各国の洞察

米国 – 米国は太陽エネルギーの最大市場の一つであり、2022年までに130GW以上の設置容量が見込まれている。 米国は、投資税額控除(ITC)をはじめとする連邦政府と州政府によるさまざまな優遇措置の恩恵を受けており、これが住宅、商業施設、公益事業規模の各セクターにおける太陽光発電の普及を後押ししている。 カリフォルニア、テキサス、フロリダなどの州が市場をリードし、テスラ、サンパワー、ファースト・ソーラーなどの企業が技術革新と拡大を推進している。

中国 – 中国は太陽光発電の世界的リーダーであり、市場で大きなシェアを占めている。 2022年までに設置容量が370GWを超える中国は、再生可能電力導入の最前線にいる。 同国は、再生可能電力の拡大に重点を置いた第14次5ヵ年計画などの取り組みにより、太陽光インフラに多額の投資を行っている。 LONGi SolarやJA Solarのような大手企業が業界を牽引し、ソーラー市場における中国の優位性に貢献している。

インド – インドの太陽光発電市場は、National Solar Missionのような政府の政策や、住宅・商業施設へのインセンティブによって急速に成長している。 2022年までに、インドは6,000万kW以上の太陽光発電容量を設置しました。 2030年までに280GWという同国の目標は、太陽エネルギーへのコミットメントを強調している。 ビクラム・ソーラーのような国内メーカーとともに、屋上ソーラー・プログラムやソーラーパークといった主要な取り組みが、インドの再生可能エネルギーへの移行を加速させている。

ドイツ -ドイツはヨーロッパの太陽光発電のリーダーの1つであり、2022年までに740万kWの設置容量を持つ。 エネルギー転換(Energiewende)政策で知られるドイツは、再生可能電力導入のパイオニアである。 固定価格買取制度のような政府の強力なインセンティブにより、ドイツは太陽光発電設備の規模を拡大することができ、国の電力構成に貢献している。 SMA Solar TechnologyやFirst Solarのような大手企業が、再生可能エネルギーの成長において重要な役割を果たしている。

スペイン – スペインは欧州の太陽光発電市場のもう一つの重要なプレーヤーであり、2022年までに840万kWの設置容量が見込まれている。 同国では、有利な政策と補助金の再導入後、太陽エネルギーへの投資が復活している。 スペインの日照に恵まれた気候は、ソーラー・プロジェクトにとって理想的な場所である。 ソーラーパックやイベルドローラのような主要な太陽エネルギー企業は、スペインの太陽光発電市場の拡大に貢献し、スペインがヨーロッパでトップの再生可能エネルギー発電国であり続けることに貢献している。

ブラジル – ブラジルはラテンアメリカにおける太陽光発電のリーダーであり、2022年の発電容量は10.9GWである。 同国では、ネットメータリングや再生可能エネルギープロジェクトのオークションなどの政策により、太陽光発電市場が一貫して成長している。 ブラジルの広大な土地と日照量の多さは、大規模な太陽光発電設備にとって魅力的な場所となっている。 エネル・グリーン・パワー社のような企業が、同国のクリーン電力への移行を後押ししている。

南アフリカ -南アフリカはアフリカ最大の太陽エネルギー市場であり、同国の太陽光発電容量は2022年までに130万kWに達する。 同国は再生可能エネルギーの導入で大きく前進しており、96MWのカトゥ・ソーラーパークのような複数の大規模太陽光発電所が電力需要を満たしている。 再生可能エネルギー独立発電事業者調達プログラム(REIPPPP)のような政府のイニシアチブは、南アフリカの太陽光インフラ開発に重要な役割を果たしている。

太陽エネルギーシステム市場のセグメント分析

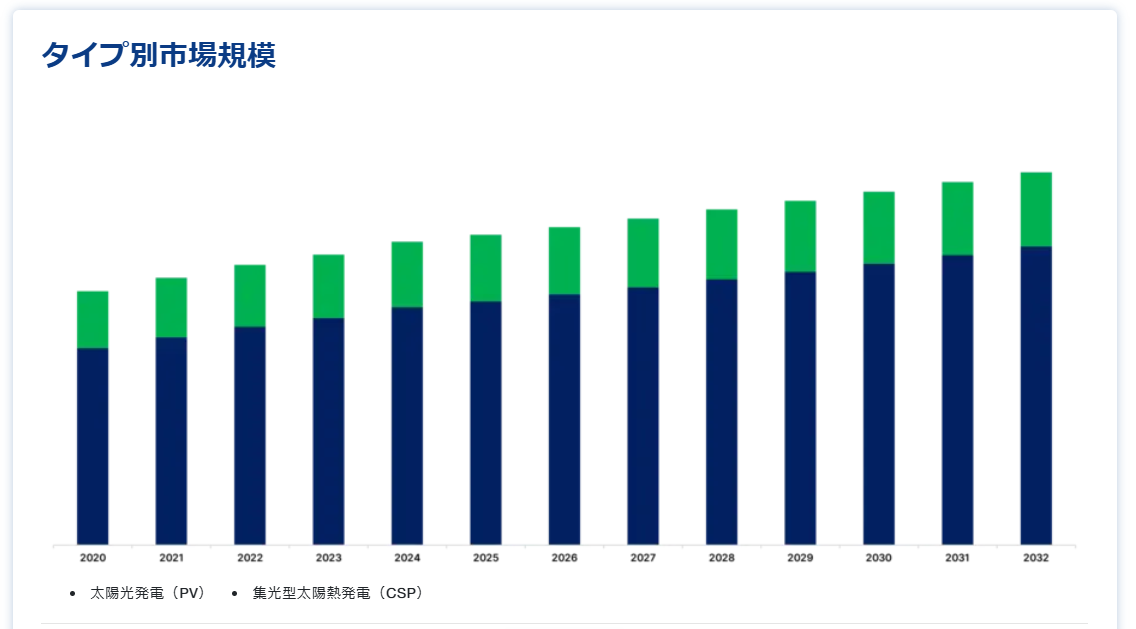

タイプ別

太陽光発電分野が最大の市場売上高で市場を席巻 – 太陽光発電(PV)は、住宅、商業、工業の各分野で発電に幅広く使用されているため、市場を席巻している。 太陽電池は、太陽光を吸収すると電荷が発生することで発電し、クリーンなエネルギー生産を可能にする。 モノPERCハーフカットソーラーモジュール、バイフェイシャルソーラーモジュール、建築物一体型太陽光発電(BIPV)などの太陽電池モジュール技術の進歩により、電力変換効率が大幅に向上している。

例えば、BIPVは建材にシームレスに統合されるため、建物への太陽光発電の導入が容易になる。 こうした技術革新は太陽光発電システムの適応性と有効性を高め、市場成長の原動力となり、再生可能電力ソリューションの最前線であり続けることを確実にしている。

製品別

太陽電池パネルが市場シェアの大半を占める – 太陽電池パネルは、再生可能な電力を利用するための主要な媒体として、世界市場で極めて重要な役割を果たしている。 ペロブスカイト・シリコン・タンデム・セルのようなソーラー・パネル技術の革新は、効率と電力変換を向上させている。 例えば、中国のLONGi社は2023年11月、タンデム型太陽電池で26.81%という記録的な発電効率を達成した。

同様に、コロラド大学ボルダー校の研究者は、ペロブスカイト型太陽電池の新しい製造プロセスを発表し、次世代太陽電池技術の商業的実現性を高めている。 さらに、再生可能な発電所を建設するための政府支援イニシアチブは、増大する電力需要に対応し、高度なソーラーパネルの採用をさらに促進し、市場の成長を後押ししている。

エンドユーザー別

住宅部門が圧倒的な市場シェアを獲得 – 住宅部門が大きな市場シェアを占めており、再生可能エネルギーの利点に対する意識の高まりから、大幅な成長が見込まれている。 住宅用太陽光発電設備に対する奨励金や補助金は、経済的に魅力的である。 例えば、インドのMNRE補助金や米国の連邦太陽熱税額控除のような政策は、住宅所有者に太陽光発電システムの導入を促している。 魅力的な投資回収期間と光熱費の削減は、住宅ユーザーにとってさらなる動機付けとなる。 さらに、コンパクトな屋上太陽光発電システムのような技術革新は、集合住宅への統合を容易にし、この分野の成長を支え、家庭レベルでの再生可能エネルギーの採用を拡大している。

太陽エネルギーシステム市場のセグメント

タイプ別(2021-2033)

太陽光発電(PV)

集光型太陽熱発電(CSP)

製品別 (2021-2033)

ソーラーパネル

バッテリー

インバーター

その他

エンドユーザー別 (2021-2033)

住宅

商業

産業用

ユーティリティ

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の太陽エネルギーシステム市場規模分析

9. 北米の太陽エネルギーシステム市場分析

10. ヨーロッパの太陽エネルギーシステム市場分析

11. APACの太陽エネルギーシステム市場分析

12. 中東・アフリカの太陽エネルギーシステム市場分析

13. ラタムの太陽エネルギーシステム市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***