世界の固体酸化物燃料電池市場(2025年~2033年):用途別(定置、輸送、ポータブル)、地域別

| この文書は固体酸化物燃料電池市場に関する調査レポートの概要を示しています。まず、エグゼクティブサマリーでは、固体酸化物燃料電池の重要性と市場の成長潜在性について説明されています。調査範囲とセグメンテーションでは、対象となる市場の範囲や各セグメントの特性が明確にされています。 市場機会の評価では、固体酸化物燃料電池が持つ新たなビジネスチャンスについて述べられており、特に再生可能エネルギーとの統合が注目されています。市場動向では、技術革新や環境規制の強化が市場に与える影響が考察されています。 市場の評価では、過去のデータと予測を基に市場規模や成長率が分析されています。規制の枠組みについては、各国の環境政策やエネルギー政策が固体酸化物燃料電池市場にどのように影響を及ぼすかが述べられています。ESG(環境・社会・ガバナンス)に関する動向も取り上げられ、企業の持続可能性への取り組みが市場に与える影響が強調されています。 続いて、地域別の市場分析が行われ、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの各地域における市場の特性や成長要因が詳述されています。また、競合情勢については主要企業の戦略や市場シェアが分析されており、競争環境の理解が深まります。 最後に、市場プレイヤーの評価や調査方法についても触れられており、研究の透明性と信頼性が確保されています。付録や免責事項も含まれ、全体として固体酸化物燃料電池市場に関する包括的な情報が提供されています。 |

*** 本調査レポートに関するお問い合わせ ***

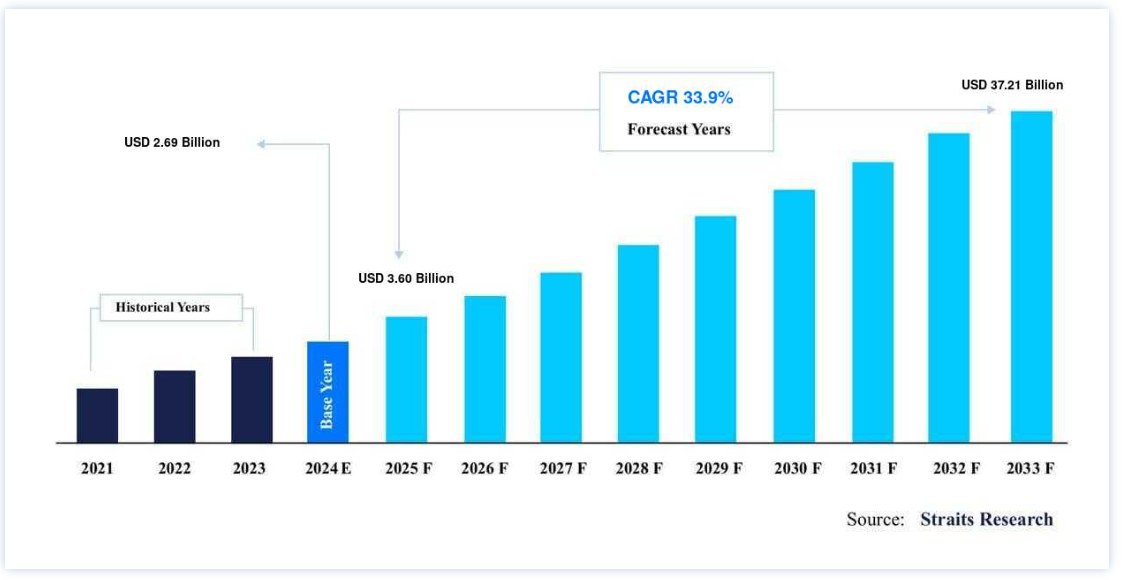

世界の固体酸化物燃料電池市場規模は、2024年には26.9億米ドル と評価され、2025年には36.0億米ドルから2033年には37.1億米ドルに達すると予測されている。2025年には600億ドルから2033年には372.1億ドルに達し、予測期間中CAGR 33.9%で成長する。

固体酸化物燃料電池(SOFC)は、燃料を酸化させることで直接発電する。 固体高分子形燃料電池(PEMFC)燃料電池は、定置用および輸送用アプリケーションに適しているため、優位を占めると思われる。 定置用途での使用が増加しているため、この燃料電池が最も急成長する分野となる可能性がある。 米国エネルギー省(DOE)は、燃料電池の技術開発とコスト最適化に資金を提供しており、これにより手頃な価格で高効率の燃料電池が実現する可能性がある。 戦略的協力関係により、新興市場の最終用途分野が拡大する可能性がある。 官民協力により、優れた技術革新が可能になると予想される。

現在の方法に代わるよりクリーンな解決策は高価になることが予想され、重要な業界参加者の進歩が試される。 市場参加者は、燃料電池の技術および運用上の問題に対処しなければならない。 燃料の多様性から、固体酸化物燃料電池(SOFC)は急成長しているバックアップ電源の一つである。 他の技術とは異なり、その副産物は無毒であるため、環境に優しい。 発電と輸送のためのクリーンエネルギー・ソリューションは、米国でいち早く採用された。米国エネルギー法は、持続可能なエネルギー・ソリューションの必要性を高めた。 これらの法律は、エネルギー分野における持続可能なエネルギー・ソリューションの舞台を整えた。

固体酸化物燃料電池市場の推進要因

官民パートナーシップの増加

拡大するアプリケーション基盤に水素燃料を供給し、商業的に実行可能な新技術を採用するためには、官民組織の積極的な関与と協力が不可欠である。 分析対象期間中、市場は官民パートナーシップ、特に研究開発に関わるイニシアチブの数の増加を経験するだろう。

世界各国の政府は、研究に関連する活動に資金を割り当てたり、適切な資金調達プログラムを作成したりするなど、さまざまな形で支援を行うことで、進歩の進展に触媒的な役割を果たす可能性が高い。 政府企業は投資に有利な環境を提供しなければならないため、協力のための包括的な規制と立法の枠組みが不可欠である。 この枠組みの構築は特に重要である。 官民の協力は、長期的な組織目標の達成にも役立つ。

環境負荷の低減

水素、天然ガス、その他の再生可能燃料は、固体酸化物燃料電池に直接電力を供給する。 そのため、従来の発電システムとは異なり、発電された電力が汚染物質を排出することはほとんどない。 固体酸化物形燃料電池による発電は、石油燃料による水素製造よりも燃料が少なくて済むため、汚染物質を減らすことができる。 この水素生成プロセスでは、少量の有害化学物質が放出される。 ゼロエミッションの固体酸化物燃料電池技術は、再生可能な水素を使用する。 固体酸化物燃料電池技術は、今後数年間で、地域の環境問題や地球温暖化に立ち向かうと予測されている。

固体酸化物燃料電池は化学反応によって電力を生み出し、静かである。 自動車やその他のモバイルアプリの騒音公害を減らし、環境に対する人間の影響を減少させる。 政策立案者の計画や整備された水素供給インフラにより、顧客は今後数年間、固体酸化物燃料電池技術の恩恵を受けると予測されている。 石炭火力発電所の効率を高めるため、SECAは設立された。 固体酸化物燃料電池は、空気を使わずに酸素を燃料に運ぶことができる。 従って、このパートナーシップは固体酸化物燃料電池に集中している。 固体酸化物燃料電池は、廃熱を回収して電気や蒸気を発生させることができる。 このような理由から、固体酸化物燃料電池市場は今後数年間で成長を遂げるだろう。

抑制要因

固体酸化物燃料電池システムの高コスト

固体酸化物燃料電池システムのコストが高いため、代替燃料電池技術に比べ、車両や定置用電源アプリケーションのコストが上昇すると予想される。 市場関係者は、システムの耐用年数を延ばしながら、固体酸化物燃料電池のスタックとプラントバランス(BOP)コストを管理する技術を開発しなければならない。 この技術を経済的に実行可能にするためには、メーカーが規模の経済を達成できるような政策を実施することが重要である。 テスラ・モーターズのイーロン・マスク最高経営責任者(CEO)は、水素燃料電池だけで自動車を走らせるのは、非効率な電気分解のためにコストがかかると主張している。

燃料電池は従来の発電源に比べて効率が悪く、従来の資源から直接エネルギーを利用する方が経済的だ。 FCEV は、バッテリー駆動の電気自動車(BeV)よりも効率が低いため、その利用がさらに疑問視されている。 今後数年間、メーカーは FCEV の総コストを削減するため、技術パッケージングに注力すると予想される。 SOFC 技術は、定置発電のための PEMFC 技術よりもコストが高く、再生可能エネルギーで優位性を獲得している太陽光発電よりも資本コストが高い。 これらの要因は、まもなくSOFC市場の成長を妨げると予想される。

市場機会

データセンターと軍事分野でのエンドユーザー採用の増加

米国では、発電アプリケーションのエンドユーザーとして、データセンターが最も高い割合で拡大している。 データセンターが稼働するには、相当量の電力が必要である。 さらに、重要なデータの損失を防ぐために、データセンターは24時間一定の電力供給を必要としている。 IEEE通信協会は、2018年の世界のデータセンターの電力需要は、世界の電力需要の1%にあたる約198テラワット時と推定している。 電力使用量が多いため、データセンターは燃料電池を筆頭とする分散型発電の導入によるコスト削減を選択している。 過去、SOFCやその他の燃料電池は米国で急成長を遂げた。 グーグル、IBM、エクイニクスがデータセンターにSOFCを採用したため、米国のSOFC産業は最も力強い成長を遂げた。 データセンター産業は、SOFCにとって最も有利な最終用途市場の一つである。 現在、SOFCの採用は、米国内のデータセンターの総数に比してごくわずかである。

軍用SOFCによる定置・移動電力生産が増加している。 さらに、軍用用途では効率的でノイズのない発電が求められているため、この分野でSOFCの市場機会がある。 この市場が継続的に拡大する可能性が高まることで、軍事用途のSOFCポータブルアプリケーションは前進すると予想される。

地域別インサイト

アジア太平洋: 成長率46.2%で圧倒的な地域

アジア太平洋地域 は最も重要な固体酸化物燃料電池市場のシェアホルダーであり、予測期間中のCAGRは46.2%を示すと推定されている。 予測期間を通じて、アジア太平洋地域は固体酸化物燃料電池の世界市場における優位性を維持すると予測されている。 アジア太平洋地域は、今後数年間、世界の容量需要の大部分を占めると予想されており、日本がそのハブとしての役割を果たしている。 アジア太平洋地域では、固体酸化物燃料電池の大規模用途のほとんどを定置型市場が占めている。 予測期間中、同市場は最大の成長率を記録すると予想されている。 製品の有効性とコストを最大化するため、固体酸化物燃料電池を開発・製造するアジア太平洋地域の企業は研究開発にも取り組んでいる。

さらに、他のアジア太平洋諸国よりも高い普及率をもたらした有利な政策により、日本と韓国は現在、この地域のSOFC市場を独占している。 インド、シンガポール、マレーシアのような国々では、代替エネルギー産業の拡大を促進するための規制がまだ整備中である。 固体酸化物燃料電池市場は、インド、タイ、シンガポールなどの国々で固体酸化物燃料電池の稼働時間を評価する政府機関や研究機関によって牽引されている。 予測期間を通じて、これらの変数がこの地域におけるSOFC市場の拡大をサポートすると予想される。

ヨーロッパ 成長率46.9%の急成長市場

欧州は予測期間中に46.9%のCAGRを示すと予想されている。 欧州では、ドイツがSOFCの使用において最も重要な市場の一つである。 これは、ドイツ政府が明確なエネルギー政策と具体的な目標を導入したことと関連している。 エネルギー政策は、固体酸化物形燃料電池に関連する将来の技術進歩も定義している。 国家レベルでは、研究・開発・実証プロジェクトが指定当局の支援を受けて実施され、関連アイテムの市場投入にかかる時間を短縮している。

さらに、温室効果ガスの排出に関して、ドイツは長期的な優先事項のひとつとして、2025年までにカーボンニュートラルを達成することを掲げている。 この計画では、ドイツが低炭素経済に移行するために、3つのレベルで何をすべきかを定義している。 これに加え、エネルギー、産業、建築、輸送、農業など、2050年までの主要セクターの指針と変革の道筋も示している。

北米は重要な市場リーダーである。 米国やカナダといった国々は、この分野に多額の資金を提供している。 これらの助成金は、固体酸化物燃料電池システムの費用対効果の高い部品の開発や、固体酸化物燃料電池技術の研究開発の発展に役立つと考えられる。 例えば、米国のエネルギー省(DOE)は、固体酸化物燃料電池(SOFC)プログラムや燃料電池技術局(FCTO)などのイニシアチブを通じて、燃料電池の研究に資金を提供している。 さらに、カナダでは固体酸化物燃料電池を製造するグループや企業が連邦政府から資金援助を受けている。

さらに、カリフォルニア州やコネチカット州のようなアメリカの州では、有利な規則や優遇措置があるため、アメリカが地域市場を独占している。 さらに、米国DOEが研究助成金を提供することで、同国におけるSOFCシステムの普及が加速している。 オンサイト定置型発電を世界的に展開するため、同市場におけるリーディング・カンパニーのひとつであるブルーム・エナジー社は、ブルーム・サーバーの大規模導入拡大に注力している。 米国 さらに、予測期間を通じて、発電の分散化と信頼できる電力供給に対するこの地域の要望の高まりを受けて、市場の拡大が見込まれている。

固体酸化物燃料電池市場のセグメント分析

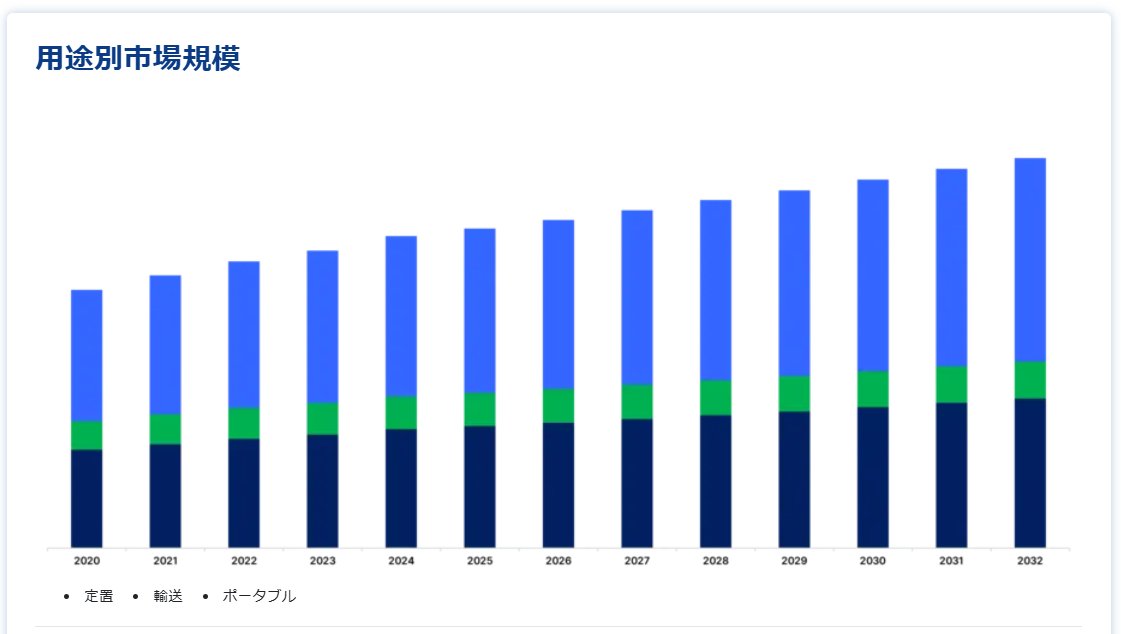

用途別

同市場は用途別に定置型、輸送型、携帯型に二分される。 定置型補完セグメントは最も高い市場シェアを占め、予測期間中のCAGRは42.0%と予測される。 定置型固体酸化物燃料電池システムは、熱と電力を生産するための最もクリーンで効果的な技術のひとつである。 正味電気効率、コージェネレーションの場合の総合効率、そして堅牢性という3つの主要な要素が、これらのシステムの機能を評価するために用いられる。 定置用固体酸化物形燃料電池は、家庭用と商業用分野で大きな成長の可能性を秘めている。 定置型固体酸化物燃料電池は、米国ではデータセンターや産業用アプリケーションで一般的に採用されている。 これらの燃料電池は、軍事分野でも役立つ可能性がある。

ドイツ、日本、韓国のような国々では、住宅用途での固体酸化物形燃料電池の使用を奨励するための法的枠組みが強化されている。 例えば、日本で実施されているエネファームプログラムは、SOFCをベースとした燃料電池マイクロコージェネレーションシステムの住宅分野への導入を奨励している。 固体酸化物燃料電池の研究開発は、フランスや英国を含む欧州諸国から、輸送やエネルギー生産のために多額の資金援助を受けている。 予測期間を通じて、上記の理由はSOFC市場における定置用途分野の成長に好影響を与えると予想される。 輸送用および携帯用アプリケーションのカテゴリーと比較すると、このセグメントは圧倒的な市場シェアを占めると予想される。

固体酸化物形燃料電池市場のセグメンテーション

用途別(2021年~2033年)

定置

輸送

ポータブル

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の固体酸化物燃料電池市場規模分析

9. 北米の固体酸化物燃料電池市場分析

10. ヨーロッパの固体酸化物燃料電池市場分析

11. APACの固体酸化物燃料電池市場分析

12. 中東・アフリカの固体酸化物燃料電池市場分析

13. ラタムの固体酸化物燃料電池市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***