世界の宇宙電池市場(2024年~2032年):タイプ別、用途別の市場規模、シェア

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

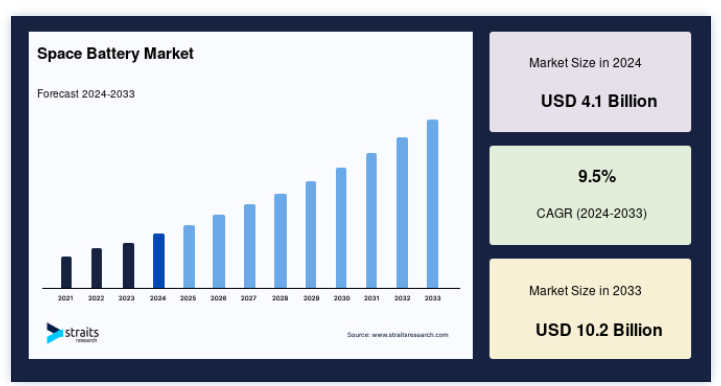

世界の宇宙電池市場規模は、2024年には41億ドルと評価され、2025年には46億ドルに成長すると予測されている。 2033年には102億ドルに達すると予測され、予測期間中(2025-2033年)にCAGR9.5%の複合年間成長率を示します。

世界市場には、人工衛星、宇宙船、探査機、宇宙ステーションなどの宇宙用途向けに設計、開発、製造された明確なものが含まれます。 これらのバッテリーは、放射線、真空、極端な温度変動などの過酷な環境条件に耐え、長期間にわたって信頼性の高い性能を発揮しなければなりません。 通信衛星から惑星間探査まで、宇宙ミッションの電源として重要な役割を果たしている。

さらに、宇宙探査計画への投資の増加や衛星通信産業の拡大により、市場は拡大している。

例えば、SpaceX社のStarlinkイニシアチブは、何千もの衛星を配備して世界的なインターネットカバレッジを提供することを目指しており、高度で信頼性の高いバッテリーシステムの需要を促進している。 NASAやESAのような宇宙機関も、野心的な月や火星の探査ミッションを立ち上げており、堅牢な電力ソリューションへの需要をさらに高めています。

さらに、リチウムイオン電池や固体電池などの高度な電池技術の開発により、エネルギー密度、寿命、性能が向上している。 宇宙用バッテリーをソーラーパネルなどの再生可能エネルギーシステムと統合することは、技術革新にとって重要な分野である。 NASAのArtemisプログラムのようなプロジェクトは、月面に持続可能な人類の存在を確立することを目的としており、宇宙技術の発展におけるエネルギー貯蔵ソリューションの重要な役割を浮き彫りにしている。

市場動向

固体電池技術の進歩

ソリッド・ステート・バッテリーが市場の重要なトレンドとして浮上している。 従来のリチウムイオンバッテリーとは異なり、固体電池は固体電解質を使用するため、エネルギー密度が高く、安全性が向上し、極端な温度への耐性も優れています。 これらの特性により、宇宙用途に理想的です。

例えば、欧州宇宙機関(ESA)の報告書では、次世代の衛星プラットフォームに固体電池を統合するために、業界のリーダーたちと現在進行中の協力関係を強調しています。 この報告書は、軽量化と運用効率向上の可能性を強調している。

さらに、米エネルギー省の国立再生可能エネルギー研究所(NREL)の研究では、固体電池は500Wh/kgを超えるエネルギー密度を達成し、現在の技術を大幅に改善できると予測している。 SolidEnergy Systems社やQuantumScape社のような企業は、商業グレードの固体電池の開発に多額の投資を行っており、市場の転換を示唆している。

推進要因

衛星通信需要の高まり

衛星ベースの通信ネットワークの普及は、世界市場の大きな原動力となっている。 特に遠隔地や十分なサービスを受けていない地域でのインターネット接続の改善を求める世界的な動きは、多数の地球低軌道(LEO)衛星コンステレーションの打ち上げにつながっている。

例えば、スペースX社のStarlinkプロジェクトは、12,000基以上の衛星の配備を目指しており、長時間のミッションをサポートする高性能バッテリーの需要を大幅に押し上げている。 同様に、アマゾンのプロジェクト・カイパーは3,000基以上の衛星を打ち上げる計画で、市場の成長をさらに加速させる。 Morgan Stanleyの2024年のレポートでは、衛星インターネット市場は、こうした大規模な取り組みによって、2030年までに500億米ドルに成長すると予測している。

阻害要因

開発・展開コストの高さ

市場の主な阻害要因のひとつは、宇宙用電池の開発と配備に伴うコストの高さである。 過酷な宇宙環境における性能、耐久性、信頼性に対する厳しい要件は、大規模な試験と特殊な材料の使用を必要とし、コストを押し上げる。

例えば、宇宙用リチウムイオンバッテリーの開発には、地上用と比較して最大5倍のコストがかかります。 さらに、技術的な課題による宇宙ミッションの遅れは、プロジェクト予算をさらに膨らませる可能性がある。 デロイトによる2024年の分析では、コスト超過は宇宙技術プロジェクトにおいて繰り返し起こる課題であり、費用対効果の高いイノベーションの必要性が強調されている。

市場機会

再生可能エネルギー・システムとの統合

宇宙用バッテリーと再生可能エネルギー・システム、特にソーラー・パネルとの統合は、大きな成長機会をもたらす。 太陽電池は、特に惑星間探査や月面基地など、長時間の宇宙ミッションにおいて継続的なエネルギー供給を保証する。

例えば、2020年代後半までに持続可能な月面基地を確立することを目指すNASAのアルテミス計画は、太陽電池アレイと組み合わせた高度なバッテリーシステムに大きく依存している。 国際再生可能エネルギー機関(IRENA)による2025年の報告書は、再生可能エネルギー主導の宇宙ミッションがいかに再生不可能な資源への依存を減らし、持続可能性の目標に合致させることができるかを強調している。

最近のプロジェクトはこの傾向を強調している。 2024年11月、マクサー・テクノロジーズは、同社の新しい静止衛星に太陽電池システムを導入し、ミッションの寿命を延ばし、メンテナンス・コストを削減することに成功したと発表した。 同様に、エアバス・ディフェンス・アンド・スペース社は2024年12月、自社の衛星プラットフォームに革新的な太陽電池ハイブリッド・システムを導入し、宇宙分野における再生可能エネルギー統合の可能性を実証した。

地域別インサイト

北米は先進的な宇宙インフラを有する主要地域

北米は世界の宇宙電池市場をリードしており、強固な宇宙インフラと政府の支援により大きなシェアを占めている。 NASA、スペースX、ボーイングなどの組織が牽引し、米国がその大半を占めている。 月面で持続可能な人類の存在を目指すアルテミス・プログラムは、月面ローバーや居住施設の電力を供給するための先進的なバッテリーに大きく依存している。

NASAのTESS(太陽系外惑星探査衛星)のような政府支援プロジェクトや、衛星ベースの通信システムへの投資の増加が市場の成長を後押しする。 2024年、米国防総省は軍事衛星用の大容量バッテリーの開発に2億米ドルを割り当て、地域能力をさらに強化する。

RADARSATコンステレーションを含むカナダの宇宙イニシアティブも地域市場に貢献している。 Allied Market Researchによると、北米の宇宙電池市場は、電池技術の継続的な進歩と衛星打ち上げ数の増加に支えられ、2025年から2033年にかけて年平均成長率8.5%で成長すると予測されている。

ヨーロッパ: Focus on Sustainable Space Missions

持続可能性の目標と加盟国間の協力的な取り組みが、欧州の宇宙電池市場を牽引している。 欧州宇宙機関(ESA)は、長期的な宇宙ミッションのための先進的なエネルギー貯蔵ソリューションの開発において極めて重要な役割を果たしている。 コペルニクスの地球観測プログラムや火星探査ミッションのような取り組みでは、エネルギー効率と信頼性のために最先端のバッテリー技術が活用されている。

2024年には、エアバス・ディフェンス・アンド・スペース社が宇宙用超軽量バッテリーの開発を発表し、打ち上げコストを大幅に削減した。 さらに、EUのHorizon 2030の枠組みでは、再生可能エネルギーによる宇宙用バッテリーへの投資を重視しており、欧州のグリーンエネルギー目標に沿ったものとなっている。

英国のOneWeb衛星コンステレーションへの投資や、イタリアの小型衛星打ち上げにおける進歩は、この地域の技術革新主導型の市場成長を裏付けている。 欧州の市場は、強力な政府資金と民間投資に支えられ、予測期間中に年平均成長率7.9%で成長する見込みです。

アジア太平洋地域は 宇宙プログラムの拡大で最も急成長している地域である。

アジア太平洋地域は、宇宙探査や衛星打ち上げへの投資の増加により、宇宙電池市場で最も急成長している地域として浮上しています。 中国は、高度なバッテリー・システムに大きく依存する北斗航法衛星システムや天文火星ミッションのような野心的な計画でこの地域をリードしている。

インドのISROも、費用対効果の高い衛星打ち上げで市場に大きく貢献している。 2024年のChandrayaan-3ミッションの打ち上げは、信頼性と手頃な価格のベンチマークを設定し、固有のバッテリー技術を強調した。 小型衛星開発に注力する韓国と月探査に取り組む日本は、この地域の市場展望をさらに高めている。

中国の月面基地計画やインドのGaganyaanミッションのような政府支援プロジェクトは、エネルギー効率の高い電池の使用を増やすことを目指しており、地域の成長を促進している。 アジア太平洋地域の市場は、技術の進歩と民間セクターの関与の拡大により、2025年から2033年にかけて年平均成長率9.8%で拡大すると予想される。

各国の洞察

世界の宇宙電池市場は世界的な成長を目の当たりにしており、寒冷な気候、先進技術の採用、エネルギー効率の高い住宅に対する政府の優遇措置などにより、エネルギー効率の高い家電製品や浴室のアップグレードに対する高い消費者需要に牽引され、特定の主要国が大きく貢献している。

米国- 米国は、宇宙探査と衛星技術への多額の投資により、宇宙電池市場の主要プレーヤーとしての地位を確立しています。 米国航空宇宙局(NASA)はその最前線にあり、宇宙ミッションのためのエネルギーソリューションに注力している。 2023年、NASAはロッキード・マーチン社やスペースX社を含む様々な民間企業と提携し、宇宙での極限状態に耐えうる高度なバッテリーシステムを開発した。 さらに、NASAのアルテミス・プログラムは人類を月に帰還させることを目的としており、長時間のミッションには信頼性の高いエネルギー貯蔵が不可欠なため、次世代バッテリー技術への需要を後押ししている。 米エネルギー省(DOE)も民間企業と協力して、宇宙用高エネルギー密度電池の研究に資金を提供している。 このような努力は、宇宙探査のためのバッテリー技術の進歩における米国の役割が増大していることを強調している。

ドイツ-ドイツの宇宙電池市場は、欧州の宇宙リーダーとしての地位によって大きく支えられている。 ドイツ航空宇宙センター(DLR)は、月探査や火星探査を含む将来の宇宙ミッションのために、効率的で長持ちするエネルギー貯蔵システムの開発に取り組んでいる。 2024年の特筆すべき発展には、DLRとさまざまな民間企業との協力による、宇宙用途に最適化された高性能リチウムイオン電池の開発が含まれる。 これらの電池は、宇宙空間で見られる極端な温度や放射線レベルに耐えられるように設計されている。 さらに、ドイツは欧州宇宙機関(ESA)の構想に参加しており、人工衛星や宇宙ステーションに継続的なエネルギー供給を行うため、宇宙電池と統合した太陽光発電システムの開発に取り組んでいる。 将来の宇宙ミッションにおけるエネルギー需要の増加に対応するため、ドイツの高度なエンジニアリング能力を活用することで、ドイツの市場は成長すると期待されている。

中国-中国は、主に同国の急速に拡大する宇宙開発への野心によって、世界の宇宙バッテリー市場における支配的な勢力として台頭してきました。 中国国家宇宙局(CNSA)は、新世代の衛星、宇宙ステーション、月ミッションに電力を供給するため、バッテリー技術に投資してきた。 2024年、中国は月探査機「嫦娥7号」の打ち上げに成功し、先進的なリチウムイオン電池と固体電池を使って月面の探査装置に電力を供給した。 さらに、中国航天総公司(CASC)などの中国の国有企業は民間企業と提携し、宇宙の過酷な条件に対応できる効率的なバッテリー技術を革新・開発している。 こうした努力と、有人火星探査という中国の長期的な計画により、中国は宇宙用バッテリーの技術革新において主導的な役割を果たし続けている。

インド-インドの宇宙電池市場は開発の初期段階にあるが、インド宇宙研究機関(ISRO)が宇宙探査能力を拡大するにつれて急速に成長している。 2024年、ISROの月探査ミッションChandrayaan-3は、宇宙船の長期運用中に安定した電力を確保するため、強化されたバッテリーシステムを利用しました。 インドはまた、深宇宙環境での運用を維持するため、費用対効果の高い高エネルギー密度バッテリーの開発にも注力している。 タタ・アドバンスト・システムズ社やリライアンス・インダストリーズ社などの民間企業との提携が、宇宙用電池技術の革新を後押ししている。 さらに、インド政府が衛星と宇宙探査プログラムの強化に力を入れていることから、宇宙用電池技術への投資が増加し、インドが宇宙エネルギーソリューションの新たな拠点となることが期待されている。

セグメンテーション分析

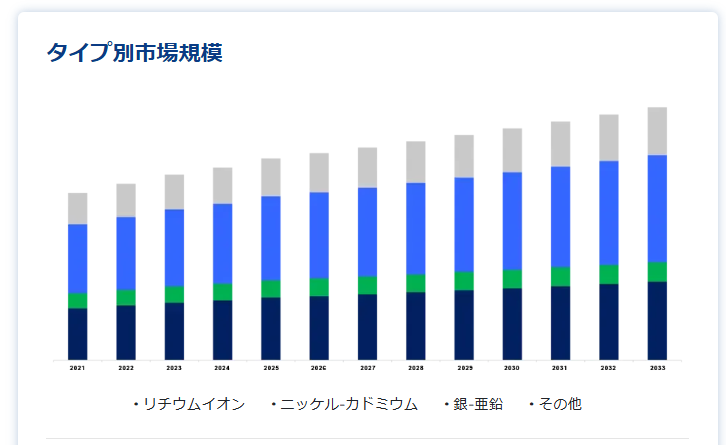

タイプ別

リチウムイオン(Li-ion)電池セグメントは、その高いエネルギー密度、軽量設計、長いライフサイクルにより、世界の宇宙電池市場を支配している。 これらの特性により、リチウムイオン電池は宇宙船、人工衛星、その他の宇宙アプリケーションの電源として好まれている。 このセグメントの成長を牽引しているのは、電池の性能と安全性を向上させ、過酷な宇宙環境における熱暴走のリスクを低減させた材料科学の進歩である。

例えば、テスラエナジーの宇宙用バッテリーは、衛星が長時間のミッションに高性能バッテリーを必要とするNASAのArtemisプログラムで不可欠なものとなっています。 さらに、極端な温度や放射線に耐えるリチウムイオン電池の能力は、多様な軌道ミッションや深宇宙ミッションへの適性を保証している。 2024年のブルームバーグのレポートによると、宇宙分野におけるリチウムイオンバッテリーの需要は、通信と地球観測のための衛星打ち上げの増加により、毎年12%成長すると予想されている。

プラットフォーム別

主に商業、軍事、科学目的の衛星配備の急増により、衛星分野が宇宙電池市場で最大のシェアを占めている。 電池は、特に太陽エネルギーが利用できない日食期間中の衛星の中断のない運用を保証する上で重要な役割を果たしている。 ブロードバンドインターネット用の地球低軌道(LEO)衛星が急増するにつれて、高度なバッテリーの需要が高まる。

例えば、何万ものLEO衛星の配備を目指すスペースX社のスターリンク・プログラムは、接続性を維持するために高度なバッテリー技術に依存している。 インドやブラジルのような新興国の政府や民間企業も、通信ネットワークを強化するために衛星プログラムを立ち上げている。 MarketWatchによる2024年の調査では、2030年までに年間3,500機以上の新しい衛星が打ち上げられると予想されており、信頼性の高いバッテリーソリューションへの需要が高まっている。

機能別

エネルギー貯蔵分野は、宇宙船の太陽電池アレイで発電されたエネルギーを貯蔵する必要性が高まっているため、力強い成長を遂げている。 エネルギー貯蔵用に設計された電池は、信頼性が高く、耐久性があり、過酷な宇宙環境でも動作可能でなければならない。 この分野は、太陽光発電衛星のような宇宙ミッションに再生可能エネルギーソリューションを統合する傾向から利益を得ている。

2024年、ボーイング社はサイクル耐久性を強化した宇宙エネルギー貯蔵ソリューションの新シリーズを発売し、軌道上での長寿命を確保した。 欧州宇宙機関(ESA)も大手メーカーと協力して、火星探査ローバー用のエネルギー密度の高いバッテリーを開発した。 さらに、宇宙用エネルギー貯蔵の世界市場は、技術革新とミッションの複雑化によって成長が見込まれている。

エンドユーザー別

衛星打ち上げ、宇宙旅行、探査ミッションへの民間企業の関与の増加により、民間宇宙分野が市場を支配している。 宇宙事業の民営化に伴い、高性能で費用対効果の高いバッテリーの需要が急増している。 SpaceX、Blue Origin、Rocket Labといった企業がこの成長に大きく貢献しており、高度なバッテリー・システムに大きく依存する再利用可能なロケットや商業衛星を打ち上げている。

その顕著な例がアマゾンのプロジェクト・カイパーで、2029年までに世界のブロードバンドをカバーするために3,200基以上の衛星を配備することを目指しており、効率化のために先進的なバッテリーを活用している。 政府も補助金や官民パートナーシップを通じて商業宇宙活動を支援しており、この分野の成長をさらに後押ししている。

宇宙電池市場のセグメンテーション

タイプ別(2021-2033)

リチウムイオン

ニッケル-カドミウム

銀-亜鉛

その他

プラットフォーム別 (2021-2033)

人工衛星

打ち上げロケット

ローバー

宇宙ステーション

機能別(2021~2033年)

エネルギー貯蔵

電力供給

バックアップシステム

エンドユーザー別 (2021-2033)

商業

軍事

科学的

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の宇宙電池市場規模分析

9. 北米の宇宙電池市場分析

10. ヨーロッパの宇宙電池市場分析

11. APACの宇宙電池市場分析

12. 中東・アフリカの宇宙電池市場分析

13. ラタムの宇宙電池市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***