世界の特殊ポリスチレン樹脂市場規模(2025~2034年):機能別(プロテクション、断熱、軽量、耐久性、その他)、用途別、エンドユーザー別

| 本報告書は、2021年から2034年にかけての市場動向を分析したもので、各章に分かれて詳細な情報が提供されています。 第1章では市場の範囲と定義について説明されており、基本的な推計や計算方法、データソースとして一次データやセカンダリーの情報が含まれています。セカンダリーの情報源としては有料ソースや公的情報源が挙げられています。 第2章では、2021年から2034年までの産業の概要がまとめられています。ここでは市場の成長や変化の予測が示されています。 第3章では業界の洞察が取り上げられており、業界エコシステムの分析やバリューチェーンに影響を及ぼす要因について説明されています。また、利益率分析や業界の混乱、将来の展望、主要メーカーやディストリビューターの情報も含まれています。成長ドライバーとしては環境に優しい素材への需要増加や電子分野での用途拡大が挙げられており、環境問題やリサイクルの課題が業界の落とし穴として指摘されています。さらに、ポーター分析やPESTEL分析を通じて、業界全体の成長可能性も評価されています。 第4章では競争環境について分析されており、市場シェアや競合のポジショニング、戦略的展望が示されています。 第5章では、機能別の市場予測が行われており、保護、絶縁、軽量化、耐久性、透明性などの主要なトレンドについて取り上げられています。 第6章では用途別の市場予測が示されており、保護包装、建築・建設、自動車・輸送、電気・電子、ヘルスケアなどの各分野での動向が分析されています。 第7章ではエンドユーザー別の市場予測が行われており、パッケージ産業、電子産業、自動車産業、建設産業、ヘルスケア産業などが取り上げられています。 第8章では地域別の市場予測が示されています。北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、MEA(中東・アフリカ)地域ごとの市場動向について詳しく分析されています。 第9章では主要企業のプロフィールが紹介されており、Asahi Kasei、BASF、Braskem、China Petrochemical Corporation、ExxonMobil、Formosa Plastics Corporation、INEOS Styrolution、LG Chem、Mitsubishi Chemical Corporation、SABIC、Sinopec、Styron (Dow)、TotalEnergiesなどの企業についての情報が提供されています。 この報告書は、今後の市場動向や業界の変化を理解するための重要な資料といえるでしょう。各章の内容は、業界関係者や投資家にとって有益な情報を提供しており、今後の戦略や方針を考える上での参考になることでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

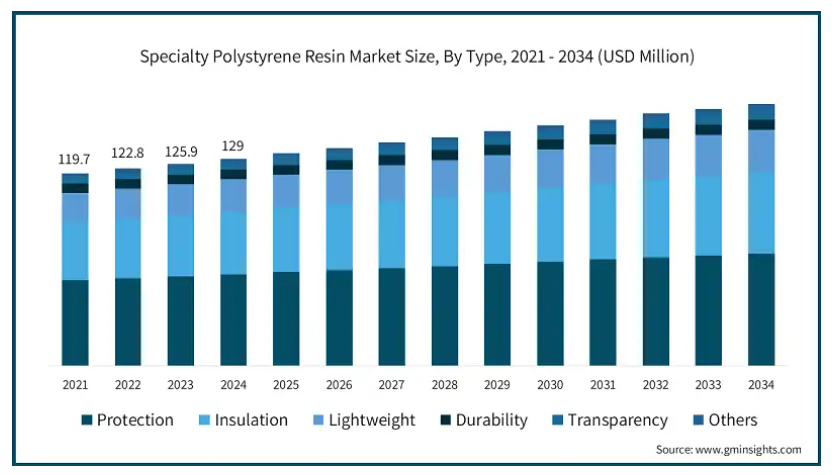

世界の特殊ポリスチレン樹脂市場は、2024年に1億2900万米ドルの規模を維持し、2025年から2034年までの年平均成長率は2.4%以上に拡大すると予測されています。特殊ポリスチレン樹脂とは、衝撃強度、耐熱性、耐久性などの特性を強化したポリスチレンの種類別を指します。標準的なポリスチレンでは要求される性能が不足する、電子機器、医療機器、高性能パッケージングなどの特殊用途で使用されます。

アメリカエネルギー省によると、特殊ポリスチレン樹脂市場は著しい成長を示しており、世界の生産能力は2022年に1,470万トンに達します。アメリカ環境保護庁は、2018年から2022年の間に特殊ポリスチレン製品のリサイクル率が23%増加すると報告しています。アジア太平洋地域では、政府データによると、特殊ポリスチレン樹脂の工業用使用量は2019年から2022年にかけて、建設と電子部門が牽引して毎年8.5%増加しました。欧州委員会の報告によると、持続可能なポリスチレン用途は2020年と比較して2022年には17%増加します。

特殊ポリスチレン樹脂の市場動向

特殊ポリスチレン樹脂業界の主な動向としては、電子機器や自動車用途における軽量で耐久性のある材料への需要の高まりが挙げられます。持続可能性は大きなトレンドであり、リサイクル可能で環境に優しい樹脂への注目が高まっています。耐衝撃性の強化や熱安定性の向上といった樹脂配合の革新が、包装や医療機器などの分野での採用を促進しています。3Dプリンティングを含む高度な製造技術の台頭は、特殊ポリスチレンの応用範囲を拡大しています。さらに、アジア太平洋地域の新興市場では、産業の成長、都市化、インフラ整備の増加により需要が高まっています。

特殊ポリスチレン樹脂の市場分析

特殊ポリスチレン樹脂産業は、電子機器、自動車、医療装置、包装などの産業における需要の増加に牽引され、着実な成長を遂げています。この市場は、耐衝撃性や熱安定性のような強化された特性を提供する樹脂配合の進歩から利益を得ています。リサイクル可能で環境に優しいポリスチレンの開発など、持続可能性への取り組みが勢いを増しています。特にアジア太平洋地域では、産業の拡大と都市化に後押しされ、力強い成長を遂げています。しかし、原料価格の変動や環境規制の強化などが市場の課題となっています。全体としては、技術革新と高性能分野での用途拡大に支えられ、市場は成長態勢にあります。

保護分野は2024年に5,700万米ドルを超え、予測期間中のCAGRは2.1%以上で成長。特殊ポリスチレン樹脂市場の保護分野は、耐久性、耐衝撃性、熱安定性の強化が重要な用途をカバーしています。これには、繊細な電子機器の包装、医療装置の保護ケーシング、衝撃保護が必要な自動車部品などが含まれます。輸送や保管中に製品を保護する必要性から、保護ソリューションの需要が増加しています。特殊ポリスチレン樹脂は、軽量でコスト効率に優れているため、保護包装に最適です。さらに、電子商取引の拡大に伴い、保護包装の用途が拡大しており、このセグメントの市場規模をさらに押し上げています。

保護包装分野は2024年に7,630万米ドルを超え、予測期間中のCAGRは2.1%以上で成長。特殊ポリスチレン樹脂市場の保護包装分野は、軽量で耐久性があり、費用対効果の高い包装ソリューションの需要が高まっているため、大きな範囲を持っています。衝撃吸収性と断熱性を強化した特殊ポリスチレン樹脂は、電子機器、壊れやすい商品、生鮮品の包装に広く使用されています。特に電子機器やヘルスケアなどの分野で電子商取引が拡大し続ける中、保護包装のニーズが高まっています。さらに、持続可能性のトレンドは、リサイクル可能で環境に優しいパッケージングオプションを推進しており、革新的で環境に優しいポリスチレンソリューションの成長の可能性を提供しています。アジア太平洋地域は、物流産業が活況を呈しており、重要な成長機会となっています。

特殊ポリスチレン樹脂市場の包装産業セグメントは、2024年に5,050万米ドルと評価され、2025年から2034年までの年平均成長率は2%です。市場の包装産業セグメントは、軽量で耐久性があり、保護材料に対する需要の増加により、大きな範囲を保持しています。特殊ポリスチレン樹脂は、耐衝撃性、断熱性、透明性が強化されており、食品包装、電子包装、消費財に最適です。持続可能な包装ソリューションへの注目の高まりも、リサイクル可能で環境に優しいポリスチレン樹脂の使用を促進しています。電子商取引の成長と革新的なパッケージングデザインに対する需要の増加は、特殊ポリスチレン樹脂の用途をさらに拡大しています。アジア太平洋地域の新興市場は、急速な工業化と都市化に牽引された主要な成長地域です。

アメリカの特殊ポリスチレン樹脂市場規模は2024年に3,890万米ドルで優位を占め、2025年から2034年にかけて年平均成長率2.5%で成長する見込みです。アメリカ市場を牽引しているのは、包装、電子、自動車、ヘルスケアなどの産業で幅広く使用されていることです。耐熱性と耐衝撃性を強化した軽量で耐久性のある素材への需要の高まりが成長を後押ししています。包装分野、特に食品包装は、特殊ポリスチレンの透明性と保護特性の恩恵を受けています。環境に対する意識の高まりは、リサイクル可能で持続可能な樹脂ソリューションへのシフトを促しています。樹脂配合の技術的進歩や、医療機器や電子商取引などの分野の成長が需要をさらに押し上げています。規制の圧力や原料価格の変動といった課題もありますが、技術革新と持続可能性への取り組みが今後の成長を形成します。

特殊ポリスチレン樹脂の市場シェア

特殊ポリスチレン樹脂業界の市場プレーヤーは、競争力を維持するためにいくつかの戦略を採用しています。主なアプローチとしては、消費者や規制当局の進化する要求に応えるため、リサイクル性や耐久性などの特性を強化した先進的な高性能樹脂の開発に焦点を当てた製品革新が挙げられます。持続可能性は主要な焦点であり、企業は環境に優しい生産方法やリサイクル可能な樹脂に投資しています。包装、自動車、電子企業との戦略的提携や協力関係は、応用分野の拡大に役立っています。さらに、市場参入企業は、需要の増加に対応するため、生産能力の拡大や現地生産化を通じて、アジア太平洋地域などの新興市場での存在感を高めています。M&Aも市場での地位を強化するために行われています。

特殊ポリスチレン樹脂市場の企業

特殊ポリスチレン樹脂業界で事業を展開している主な企業は以下の通りです:

Asahi Kasei

BASF

Braskem

China Petrochemical Corporation

ExxonMobil

Formosa Plastics Corporation

INEOS Styrolution

LG Chem

Mitsubishi Chemical Corporation

SABIC

Sinopec

Styron (Dow)

TotalEnergies

特殊ポリスチレン樹脂業界ニュース

2022年3月、BASFはNeopor F 5 McycledTMを発表し、黒鉛化発泡ポリスチレン(EPS)造粒物の選択肢を広げました。この最先端のソリューションは、リサイクル材を10%配合し、様々な建築用途、特に建物のファサードの断熱に最適です。押出成形技術により、Neopor F 5200 Plusの耐久性と断熱性能はそのままです。

この調査レポートは、特殊ポリスチレン樹脂市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)および数量(キロトン)の推計・予測結果を掲載しています:

市場, 機能別

保護

断熱

軽量

耐久性

透明性

その他

用途別市場

保護包装

建築・建設

自動車・輸送

電気・電子

ヘルスケア

その他

市場, エンドユーザー別

包装産業

電子産業

自動車産業

建設業界

ヘルスケア産業

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 環境に優しい素材への需要の高まり

3.6.1.2 電子分野での用途拡大

3.6.1.3 材料技術の進歩

3.6.2 業界の落とし穴と課題

3.6.2.1 環境問題

3.6.2.2 リサイクルの課題

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 機能別市場予測・予測:2021~2034年(百万米ドル)(キロトン)

5.1 主要トレンド

5.2 保護

5.3 絶縁

5.4 軽量化

5.5 耐久性

5.6 透明性

5.7 その他

第6章 2021-2034年用途別市場予測(百万米ドル)(キロトン)

6.1 主要動向

6.2 保護包装

6.3 建築・建設

6.4 自動車・輸送

6.5 電気・電子

6.6 ヘルスケア

6.7 その他

第7章 2021~2034年エンドユーザー別市場予測(百万米ドル)(キロトン)

7.1 主要動向

7.2 パッケージ産業

7.3 電子産業

7.4 自動車産業

7.5 建設産業

7.6 ヘルスケア産業

7.7 その他

第8章 2021~2034年地域別市場予測(百万米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Asahi Kasei

9.2 BASF

9.3 Braskem

9.4 China Petrochemical Corporation

9.5 ExxonMobil

9.6 Formosa Plastics Corporation

9.7 INEOS Styrolution

9.8 LG Chem

9.9 Mitsubishi Chemical Corporation

9.10 SABIC

9.11 Sinopec

9.12 Styron (Dow)

9.13 TotalEnergies

*** 本調査レポートに関するお問い合わせ ***