使用済み燃料&核廃棄物管理市場:種類別(低レベル廃棄物、高レベル廃棄物、中間レベル廃棄物、その他)、原子炉別(加圧、ガス冷却、沸騰)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)の世界分析~2019年から2029年まで~

| 本報告書は、使用済み燃料および核廃棄物管理市場に関する詳細な分析を提供するものでございます。以下にその要点をまとめました。 はじめに、報告書では市場の定義や範囲、主要ステークホルダーの特定、調査における主要な質問について触れています。また、調査方法としてデータ収集源や市場規模の推定手法、市場予測、データの三角測量の手法、仮定と限界についても説明しています。 市場展望のセクションでは、市場のダイナミクスに関する詳細が述べられており、推進要因、抑制要因、機会、課題が分析されています。さらに、ポーターのファイブフォース分析やPEST分析も行われ、市場環境の理解を深めています。 使用済み燃料と核廃棄物管理市場は、タイプ別に区分されており、低レベル、高レベル、中間レベル廃棄物およびその他のカテゴリに分けた市場規模の推移が2019年から2029年にかけて示されています。また、原子炉別の市場動向についても、加圧型、沸騰型、ガス冷却型に分類されたデータが提供されています。 地域別の市場分析も行われており、北米、欧州、アジア太平洋、南米、中東・アフリカにおける市場規模の推移が示されています。各地域内でも国別に詳細が記載され、特に米国、カナダ、英国、ドイツ、日本など主要国のデータが強調されています。 競争環境のセクションでは、企業ランキング、市場シェア分析、企業の戦略的取り組み(合併・買収、新製品の発売など)が紹介されています。具体的な企業名としては、フッ素株式会社、ベクテル・グループ、ウェスチングハウス・エレクトリック・カンパニー、パーマフィックス環境サービス、ヴェオリア・エンバイロメントSAが挙げられています。 最後に、付録では一次調査のアプローチや参加者の概要、アンケート内容、関連レポートのリストが含まれています。これにより、報告書の信頼性や深さが強調されています。 以上の内容を通じて、使用済み燃料および核廃棄物管理市場の現状と将来の展望について、包括的な理解が得られることを目的としています。 |

*** 本調査レポートに関するお問い合わせ ***

効率的なエネルギー源を最適に利用するための規制が課され、環境に対する懸念が高まり、恒久的な処分ソリューションが不足していることが、世界の使用済み燃料・核廃棄物管理市場を牽引している。

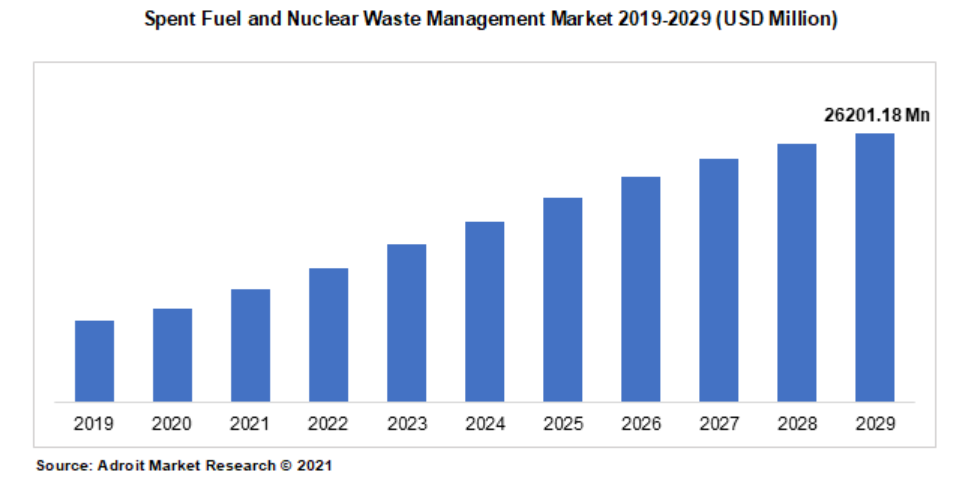

使用済み燃料と核廃棄物管理の世界市場規模は、2029年までに253億3,964万米ドル近くに達すると予測され、予測期間を通じて年率3.4%の成長率が見込まれている。

Covid-19の影響と市場の現状

パンデミックは、世界の使用済み核燃料と核廃棄物管理市場にいくつかの運用と財務の後退を引き起こし、2022-2029年の成長予測を20%近く引き下げた。パンデミックの不確実性、運営、サプライチェーン、財務上の混乱は、建設進捗の遅れ、生産能力増強、世界の使用済み燃料・核廃棄物管理市場のプレーヤーに対する財務上の課題につながった。これが世界の使用済み核燃料・核廃棄物管理市場の足かせとなった。経済活動の大規模な混乱、サプライチェーンの混乱、すべての活動の閉鎖につながる従業員の健康への懸念は、世界の使用済み燃料および核廃棄物管理市場を阻害する主な要因である。

COVID-19の発生が労働力と供給ネットワークに与えた影響は、原子力発電所の停止を引き起こすものではなかった。しかし、プラントの運転員や規制当局は、パンデミックの影響にもかかわらず、計画停電やメンテナンススケジュールなど、さまざまな方法でプラントの安全性とセキュリティを維持してきた。パンデミック中でさえ、放射性廃棄物の増加をもたらし、放射性廃棄物管理システムの需要を増大させた。

原子力発電炉が市場を牽引

原子力発電は、環境問題が深刻化し、エネルギー需要が拡大する中で、温室効果ガスの排出を削減すると同時に、電力需要を供給するための最も信頼できる選択肢として浮上してきた。原子力発電は、増大する電力需要に対応できるクリーンなエネルギー技術である。

アジア太平洋地域で大きな成長が期待される

予測期間中、アジア太平洋地域は最も急速に市場が拡大すると予想される。一方、北米と欧州では、エネルギー発電能力の拡大、特に原子力発電の拡大が長年にわたって停滞している。アジアの数カ国は、クリーンな電力に対するニーズの高まりに対応するため、新たな原子炉の開発・建設を進めている。予測期間中、中国、日本、韓国、インドがアジア太平洋地域の使用済み核燃料・核廃棄物管理市場をリードすると予測される。

低レベルのゴミが市場を独占する可能性が高い。

基本的に放射性であるか、放射能によって汚染され、それ以上の有用性がないとみなされるものはすべて、放射性核廃棄物に分類される。核燃料サイクルから出る低レベル放射性廃棄物(LLW)は、アルファ放射能で4 GBq/t以下、ベータガンマ放射能で12 GBq/t以下の放射性組成を持つ。処分前に、LLWはしばしば圧縮されたり、燃やされたりしてかさを減らす。

世界の使用済み燃料・核廃棄物管理システム市場は、2022年から2029年にかけて年平均成長率3.40%で増加し、2021年の200億4,826万米ドルから2029年には2億6,201万8,000米ドルになると予測されている。

原子力発電施設は、炭素排出量の少ない電気を供給する。他の火力発電技術に比べ、原子力発電所は核廃棄物を適切かつ安全に管理している。

原子力発電所の進歩により燃料利用が改善され、約440基の原子炉から世界の電力の約10%に相当するクリーンエネルギーが供給されている。

原子力発電は、環境問題が深刻化し、エネルギー需要が拡大する中で、温室効果ガスの排出を削減すると同時に、電力需要を供給するための最も信頼できる選択肢として浮上してきた。原子力発電は、増大する電力需要に対応できるクリーンなエネルギー技術である。原子力発電所の進歩により、燃料利用が改善され、約440基の原子炉から世界の電力の約10%に相当するクリーンエネルギーが供給されている。

炭素排出目標を達成するためのクリーンなエネルギー源の利用拡大や、政府の好意的な政策による原子力発電所の寿命延長といった要因が、世界の使用済み燃料・核廃棄物管理市場を牽引すると予測される。

予測期間中、世界の使用済み燃料・核廃棄物管理市場は、高い立ち上げコストと長い投資回収期間によって制限される可能性が高い。

さらに、現在進行中および将来のさまざまな原子力発電所のクリーンアップ・プロジェクトや、いくつかの原子炉の廃炉活動が、世界の使用済み核燃料・核廃棄物管理市場の主要な推進要因となっている。

世界の使用済み燃料・核廃棄物管理市場の主要企業は、Westinghouse Electric Company, Holtec International, DMT, Chase Environmental Group, Augean PLC, Waste Control Specialists, BHI Energy, Fluor, Bechtel, Perma-Fix, John Wood Group, Stericycle, Posiva Oy, US Ecology, Veolia, Enerconなどである。

世界の使用済み燃料と核廃棄物管理市場のこれらの主要な利害関係者は、政策、実施フレームワーク、容量の制約、核廃棄物管理ソリューションの迅速な展開に取り組んでいる。これらのプレーヤーは、革新的な設計、ベストプラクティス&ビジネスモデル、高度な技術標準、および優れた基盤を持つ世界の使用済み燃料および核廃棄物管理市場で主要なシェアを占めている。

世界の使用済み燃料および放射性廃棄物管理市場の主要動向:スナップショット

2020年8月20日、米エネルギー省はサバンナ・リバー・サイトの塩廃棄物処理施設(SWPF)の放射性オペレーションを開始すると発表した(SRS)。この唯一無二のプラントは、現在サウスカロライナ州の地下タンクに保管されている3100万ガロンの放射性塩廃棄物を処理する。パーソンズ社がこの施設を計画・建設し、当初は同社が運転する予定である。ホットコミッショニングが完了した後、今年後半から通常運転を開始する予定である。

ドイツの電力会社であるPreussenElektra、RWE、ENBW、Vattenfallは2021年8月、100万ユーロ以上のドイツのすべての核廃棄物の本国送還に関する契約をOranoと締結した。

使用済み燃料と核廃棄物管理の世界市場の主要セグメント

タイプ別概要、2019-2029年(百万米ドル)

低レベル廃棄物

高レベル廃棄物

中級レベルの廃棄物

その他

原子炉の概要、2019-2029年(百万米ドル)

加圧

沸騰

ガス冷却

地域別概要、2019-2029年(百万米ドル)

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

その他のヨーロッパ

アジア太平洋

中国

インド

日本

その他のアジア太平洋地域

南米

メキシコ

ブラジル

その他の南米諸国

中東・南アフリカ

1.はじめに

1.1 .はじめに

1.2 .市場の定義と範囲

1.3 .単位、通貨、換算、考慮年数

1.4 .主要ステークホルダー

1.5 .回答された主な質問

2.調査方法

2.1.はじめに

2.2.データ収集源

2.3 .市場規模の推定

2.4 .市場予測

2.5 .データの三角測量

2.6 .仮定と限界

3.市場展望

3.1 .はじめに

3.2 .市場ダイナミクス

3.2.1 推進要因

3.2.2 抑制要因

3.2.3 機会

3.2.4 課題

3.3 .ポーターのファイブフォース分析

3.4 .PEST分析

4.使用済み燃料・核廃棄物管理市場:タイプ別、2019年〜2029年(百万米ドル)

4.1 低レベル廃棄物

4.2 高レベル廃棄物

4.3 中間レベル廃棄物

4.4 その他

5.使用済み燃料および放射性廃棄物管理市場、原子炉別、2019年~2029年(百万米ドル)

5.1 加圧型

5.2 沸騰式

5.3 ガス冷却

6.使用済燃料・核廃棄物管理市場:地域別、2019-2029年(百万米ドル)

6.1 北米

6.1.1 米国

6.1.2 カナダ

6.2 欧州

6.2.1 英国

6.2.2 ドイツ

6.2.3 フランス

6.2.4 その他のヨーロッパ

6.3 アジア太平洋

6.3.1 中国

6.3.2 日本

6.3.3 インド

6.3.4 その他のアジア太平洋地域

6.4 南米

6.4.1 ブラジル

6.4.2 メキシコ

6.4.3 その他の南米地域

6.5 中東・アフリカ

7.競争環境

7.1 企業ランキング

7.2 市場シェア分析

7.3 戦略的取り組み

7.3.1 合併・買収

7.3.2 新製品発売

7.3.3 その他

8.企業プロフィール

– フッ素株式会社

– ベクテル・グループ

– ウェスチングハウス・エレクトリック・カンパニーLLC

– パーマフィックス環境サービス

– ヴェオリア・エンバイロメントSA

9.Appendix

9.1 一次調査のアプローチ

9.1.1 一次インタビュー参加者

9.1.2 一次インタビューの概要

9.2 アンケート

9.3 関連レポート

9.3.1 発行済み

9.3.2 今後の予定

*** 本調査レポートに関するお問い合わせ ***