スパイラル鋼管の世界市場:タイプ別(L245、L360、X40-X80)市場規模2024年~2031年

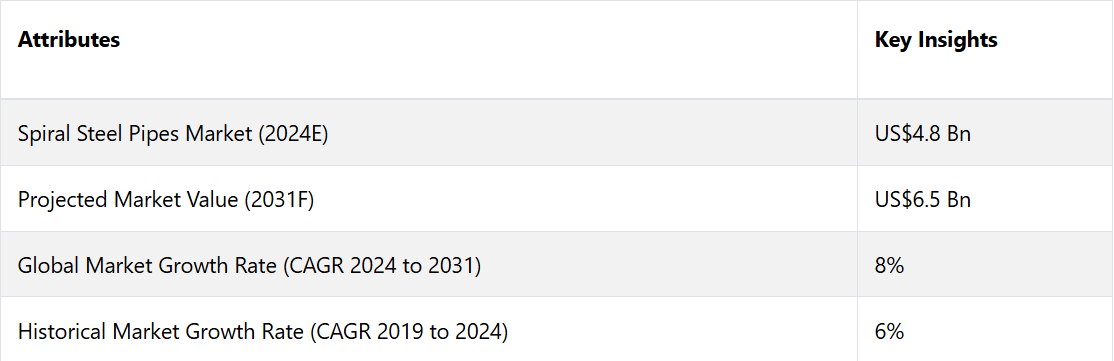

| スパイラル鋼管市場は、年平均成長率(CAGR)8%で拡大し、2024年には48億米ドルから2031年末までに65億米ドルに達すると予測されています。この市場は、スパイラル溶接鋼管の生産と流通を特徴とし、石油・ガスのパイプライン、水輸送システム、建設プロジェクトなどに広く利用されています。特に、新興国でのインフラ整備や都市化の進展が市場成長を促進しています。 スパイラル鋼管は、連続スパイラル溶接プロセスによって製造され、高圧や厳しい環境条件に耐える堅牢な構造を持ち、従来の鋼管と比較して優れた性能を発揮します。これにより、石油・ガス、水道、建設などの幅広い産業での需要があることが特徴です。 市場の成長を促す要因としては、インフラ開発プロジェクトへの投資、石油・ガス分野の探査・輸送の需要が挙げられます。特に、石油・ガス産業では、高い耐食性や柔軟性を持つスパイラル鋼管が原油や天然ガスの遠距離輸送に適しており、需要が増加しています。 一方で、原材料価格の変動やサプライチェーンの混乱が市場の抑制要因となっており、特に鋼材の価格変動は生産コストに大きな影響を与えます。また、規制遵守や環境への配慮も重要な課題であり、企業は持続可能な製造方法を導入する必要があります。 市場の機会としては、新興国におけるインフラ開発の進展があり、政府や民間企業が石油やガスのパイプライン、水道、下水システムに多額の投資を行っています。これにより、スパイラル鋼管の需要が高まる見込みです。 アジア太平洋地域がスパイラル鋼管市場の中心であり、中国やインドが主要な需要国として位置づけられています。これらの国々では、急速な都市化やインフラ開発が進行中であり、スパイラル鋼管の需要が増加しています。さらに、北米や欧州も重要な市場であり、特に品質基準が厳しい地域では依然として大きなシェアを維持しています。 競争環境は、技術革新やサプライチェーン管理の強化などにより、企業が持続可能な慣行を模索する動きが見られます。業界リーダーは、技術開発や顧客中心のアプローチを強化することで競争優位性を持続しようとしています。 総じて、スパイラル鋼管市場は今後も成長が期待されており、特にインフラ開発やエネルギー分野における需要の高まりが市場を後押しする要因となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

Market Study on Spiral Steel Pipes: PMR Foresees a Host of Growth Opportunities Ahead for the Market Participants, Analysing the Increasing Number of Infrastructure Projects and Industrial Applications, the Versatility and Durability of Spiral Steel Pipes, Demand for Durable and Cost-Effective Piping Solutions

スパイラル鋼管市場の見通し

世界のスパイラル鋼管市場は、年平均成長率(CAGR)8%で拡大し、2024年の48億米ドルから、2031年末までに65億米ドルに増加すると予測されています。

市場導入と定義

スパイラル鋼管市場は、スパイラル溶接鋼管の生産と流通を特徴とする鉄鋼業界内のダイナミックな分野です。これらの鋼管は、その汎用性と強度で知られ、石油・ガスのパイプライン、水輸送システム、建設プロジェクト、およびさまざまな産業用分野で広く使用されています。市場の成長は、世界中で進むインフラ整備、都市化、そして耐久性と耐食性に優れた配管ソリューションへの需要によって促進されています。特に、急速な産業化と都市拡大が進む新興国において顕著です。

スパイラル鋼管市場は、らせん状の継ぎ目構造により区別されるスパイラル溶接鋼管の製造、流通、利用を網羅しています。これらのパイプは連続スパイラル溶接プロセスにより製造され、高圧や過酷な環境条件に耐える頑丈で高強度の構造を実現しています。地上および地下での用途向けに設計されたスパイラル鋼管は、従来の直線シーム鋼管やシームレス鋼管と比較して、優れた性能、費用対効果、および設置の容易性を備えており、世界中のさまざまな産業用およびインフラ整備プロジェクトで好まれる選択肢となっています。

スパイラル鋼管市場は、石油・ガス、水道、建設、杭打ち、構造工学など、幅広い産業に対応しています。製造技術とコーティングの進歩により、スパイラル鋼管は耐食性、耐久性、およびさまざまな使用環境への適応性を向上させています。 市場は、先進国におけるインフラ投資、エネルギー開発、老朽化したパイプライン網の交換によって牽引されています。 さらに、新興市場におけるインフラ開発プロジェクトでスパイラル鋼管の採用が増加していることは、信頼性が高く効率的な配管ソリューションに対する世界的な需要を満たす上で、スパイラル鋼管の重要性を裏付けるものです。

市場成長の推進要因

インフラ開発プロジェクトが需要を刺激

国内外のインフラ開発プロジェクトは、スパイラル鋼管市場を牽引する主な要因のひとつです。各国がインフラの改善と拡張に投資するにつれ、耐久性と信頼性の高い配管ソリューションに対する需要が大幅に高まっています。高い強度と外圧への耐性で知られるスパイラル鋼管は、送水、石油・ガス用パイプライン、下水システム、建設プロジェクトにおける構造支持体など、さまざまな用途に最適な選択肢です。

急速な都市化、産業化、人口増加により、交通網、公共事業、エネルギー配給システムなどのインフラの強化が求められています。さらに、中国の「一帯一路構想(BRI)」や新興国のインフラ開発計画などの取り組みも、スパイラル鋼管の持続的な需要に貢献しています。各国政府や民間部門が世界中でインフラプロジェクトに多額の投資を行っているため、スパイラル鋼管市場は今後も拡大を続ける見通しです。

石油・ガス探査と輸送における利点

石油・ガス産業は、探査、採掘、輸送活動に適しているため、スパイラル鋼管にとって重要な市場セグメントとなっています。スパイラル鋼管には、高い耐食性、柔軟性、および石油・ガス田に広く見られる極端な稼働条件に耐える能力など、いくつかの利点があります。これらのパイプは、原油、天然ガス、精製石油製品の遠距離輸送用パイプラインの建設に広く使用されています。

さらに、掘削技術の進歩と新たな石油・ガス埋蔵量の確認が相まって、世界的にパイプラインインフラへの投資が活発化しています。 シェールガス開発や海洋掘削活動の拡大も、スパイラル鋼管の需要をさらに押し上げる要因となっています。 エネルギー消費量は増加の一途をたどり、効率的なエネルギー輸送の必要性も高まっているため、スパイラル鋼管市場は石油・ガス業界からの持続的な需要に支えられる見通しです。

市場抑制要因

原材料価格の変動とサプライチェーンの混乱

スパイラル鋼管市場は、特に鋼材などの原材料価格の変動に直面しており、これは生産コストと利益率に大きな影響を与えます。鋼材価格の変動は、世界的な需給バランス、貿易政策、為替レートの変動、地政学的な緊張などの要因に影響を受けます。原材料価格の不確実性は、メーカーや流通業者の生産計画や価格戦略を混乱させる可能性があります。さらに、輸送の遅延、材料不足、物流上の課題などのサプライチェーンの混乱は、業務の非効率性をさらに悪化させ、リードタイムを増加させます。

こうした課題を軽減するためには、スパイラル鋼管市場の関係者は、在庫の最適化、サプライヤーの多様化、リスク評価の枠組みなど、強固なサプライチェーン管理戦略を実施する必要があります。市場動向の監視、需要予測、サプライヤーとの有利な契約交渉など、産業全体にわたる協調的な取り組みは、不安定な原材料市場を乗り切り、長期的な持続可能性を確保するために不可欠です。

規制遵守と環境への配慮

スパイラル鋼管市場では、規制遵守と環境への配慮が大きな課題となっています。各国政府は、鋼管製造工程の生産、品質基準、環境への影響を厳しく規制しています。安全基準、排出規制、廃棄物管理プロトコルへの準拠には、技術のアップグレード、工程の最適化、従業員のトレーニングに多額の投資が必要となります。

さらに、鋼管製造における二酸化炭素排出、エネルギー消費、廃棄物発生に関する環境への懸念は、業界の持続可能性の実践に対する監視を強めています。スパイラル鋼管市場で事業を展開する企業は、環境に配慮した製造工程を優先し、エネルギー効率の高い技術を導入し、製品のライフサイクル全体を通じて持続可能な慣行を採用する必要があります。

環境保護と経済発展のバランスを取る政策を提唱するためには、規制当局、業界団体、利害関係者との積極的な関与が不可欠です。イノベーションを取り入れ、責任あるビジネス慣行を採用することで、スパイラル鋼管市場は規制上の課題に対処しながら、持続可能な成長を促進し、信頼性が高く環境に配慮した業界の担い手としての評価を高めることができます。

機会

インフラ開発がスパイラル鋼管の需要を牽引

特に都市化が進む新興国や地域におけるインフラ開発への注目が高まっていることは、スパイラル鋼管市場にとって大きなチャンスです。 政府や民間企業は、石油やガスのパイプライン、水道、下水システムなどの交通網の建設に多額の投資を行っています。 高い強度、耐久性、耐食性で知られるスパイラル鋼管は、こうした用途に最適です。

さらに、スパイラル鋼管の汎用性により、さまざまな液体や気体を長距離にわたって効率的に輸送できるため、現代のインフラ整備プロジェクトに欠かせない要素となっています。 スパイラル鋼管の需要の高まりに対応できる製造業者やサプライヤーは、厳しい品質および安全基準を順守しながら、世界中で展開されているインフラ整備事業による成長機会を最大限に活用できるでしょう。

石油・ガス探査・生産が市場拡大を牽引

世界的なエネルギー需要の高まりは、石油・天然ガス探査・生産への投資を促進し、その結果、スパイラル鋼管の需要も増加しています。 スパイラル鋼管は、原油、天然ガス、精製石油製品の輸送用パイプラインの建設にエネルギー分野で広く使用されています。 海洋掘削活動の拡大やシェールガスなどの非在来型石油・天然ガス埋蔵量の開発に伴い、耐久性と信頼性の高いパイプラインの需要が大幅に増加しています。

スパイラル鋼管は、高い引張強度、耐腐食性、過酷な使用条件への適応性などの利点を備えており、エネルギーインフラプロジェクトには欠かせないものとなっています。スパイラル鋼管の製造・供給を手掛ける企業は、技術革新を活用してパイプラインの性能と安全基準を向上させることで、石油・ガス産業の進化するニーズに応えるチャンスがあります。エネルギー探査がより困難な環境へと進出するにつれ、特殊なスパイラル鋼管の需要は今後も増加傾向が続くと見込まれ、市場参加者に有利な機会がもたらされるでしょう。

アナリストの概要

スパイラル鋼管市場は、世界情勢を形成するいくつかの主要要因に後押しされ、大幅な成長と進化を遂げようとしています。主な要因のひとつは、石油・ガス、水処理、建設、インフラ開発など、さまざまな産業分野でスパイラル鋼管の需要が急増していることです。スパイラル鋼管は、その汎用性と耐久性により、液体、ガス、固体の長距離輸送に不可欠であり、世界中で重要な用途での採用が促進されています。さらに、特に新興国におけるインフラプロジェクトへの投資の増加と急速な都市化傾向が相まって、スパイラル鋼管の需要をさらに押し上げ、堅調な市場見通しを生み出しています。

流通経路と地理的な傾向は、スパイラル鋼管の市場力学に大きな影響を与えます。卸売業者、流通業者、直接販売などの従来の流通経路は、産業用および商業用セクターからの需要に応える上で重要な役割を果たしています。しかし、eコマースプラットフォームやオンラインマーケットプレイスの出現により、流通の状況は変化しており、メーカーと消費者双方にとって、より高いアクセス性、利便性、およびグローバルなリーチが提供されています。

急速な工業化、都市化、インフラ開発の取り組みに後押しされたアジア太平洋地域では、スパイラル鋼管の需要が大幅に伸びると予想されています。また、産業部門が成熟し、品質基準が厳しいことで知られる北米とヨーロッパは、依然として大きな市場シェアを維持しています。一方、ラテンアメリカやアフリカの新興経済国は、市場拡大と投資の未開拓の機会を提供しています。

供給側の力学

スパイラル鋼管市場における供給側の力学は、スパイラル鋼管の生産、流通、供給に影響を与えるいくつかの主要な要因によって形作られています。原材料の調達は重要な役割を果たしており、鉄鋼メーカーは炭素鋼や合金鋼などの高品質な材料の入手に依存しています。鉄鋼価格や入手可能性の変動は生産コストに影響を与え、ひいては市場参加者が採用する価格戦略にも影響を与えます。さらに、自動化プロセスや革新的な溶接技術の使用を含む製造技術の進歩は、生産効率と品質の向上に貢献し、それによって全体的な供給の状況にも影響を与えます。

市場は、確立された鋼管メーカーの存在によって特徴づけられ、その生産能力は全体的な供給量を決定する重要な要因となっています。インフラ開発プロジェクトや石油・ガス探査活動がスパイラル鋼管の需要を牽引しているため、メーカー各社は戦略的に生産能力を拡大し、さまざまな産業の需要の高まりに対応しています。さらに、品質基準や安全対策に関する規制順守はサプライチェーンに大きな影響を与え、メーカーが産業特有の要件を順守することを保証しています。

競争と供給側の力学に影響を与える主な傾向としては、リサイクル鋼材や環境にやさしいコーティングの使用など、持続可能な慣行への注目が挙げられます。 また、メーカー各社はスパイラル鋼管の耐食性と耐久性を高めるための研究開発にも投資しています。 市場のグローバル化により、強固で効率的なロジスティクスと流通ネットワークの重要性が強調されています。特に、国際貿易や国境を越えたプロジェクトがスパイラル鋼管の需要に貢献しているためです。全体として、スパイラル鋼管市場の将来は、世界中のインフラおよびエネルギープロジェクトの進化するニーズに対応するための継続的なイノベーション、戦略的提携、持続可能な製造方法への取り組みが求められるでしょう。

市場の区分

スパイラル鋼管市場の収益を牽引するコーティングの種類は?

スパイラル鋼管の市場区分は、防食コーティング、断熱コーティング、コンクリート用錘コーティング、内面コーティングなど、さまざまなコーティングの種類を中心に展開されています。防食コーティングは、腐食や錆に対する優れた耐性で知られ、大きな市場シェアを占めています。これらのコーティングはスパイラル鋼管の耐久性と寿命を向上させ、厳しい環境での使用に最適です。断熱コーティングはそれに次ぐ市場シェアを占めており、さまざまな産業用環境における温度制御のニーズに対応しています。熱伝導を最小限に抑える能力により、作業効率と信頼性を確保します。

スパイラル鋼管の需要を牽引する用途は?

用途分野には、石油・ガス用パイプライン、水道用パイプライン、建設用杭打ち、構造用支持材などが含まれます。 石油・ガス部門が最も需要を牽引しており、これは、さまざまな炭化水素の輸送におけるスパイラル鋼管の信頼性によるものです。 スパイラル鋼管は過酷な環境条件にも耐えるため、エネルギー産業には不可欠です。 水道用パイプラインもこれに続き、スパイラル鋼管の耐食性と構造的完全性により、安全で効率的な水の供給が確保されています。建設用杭や構造用支持材は、インフラプロジェクトにおいてパイプの強度と汎用性を活用しており、市場の成長にさらに貢献しています。

市場力学に影響を与える最終用途分野は?

最終用途分野は、エネルギーインフラ、建設、水処理プラント、その他で構成されています。特に石油・ガス部門におけるエネルギーインフラは、市場力学の形成において重要な役割を果たしています。スパイラル鋼管はパイプラインの建設に広く使用されており、エネルギーネットワークの拡大と維持に貢献しています。

建設業界では、ビルや橋の補強など、さまざまな構造用途でこれらのパイプが活用されています。水処理プラントでは、耐食性という特性からスパイラル鋼管が利用され、水輸送システムの完全性が確保されています。その結果、これらの多様な最終用途分野が、スパイラル鋼管市場の成長を全体的に後押ししています。

主要地域市場

世界市場におけるアジア太平洋地域の優位性を後押しする主な要因とは?

アジア太平洋地域は、主に中国やインドなどの国々によって牽引され、世界最大のスパイラル鋼管市場を誇っています。これらの国々では急速な産業化、都市化、インフラ開発が進んでおり、さまざまな分野でスパイラル鋼管の需要が大幅に増加しています。この地域では、輸送網、エネルギー施設、水管理システム、建設プロジェクトなどのインフラプロジェクトへの投資が活発に行われています。スパイラル鋼管は、こうした開発において重要な役割を果たしており、石油やガスの輸送、水の配給、構造用途などの活動を支えています。

アジア太平洋地域はスパイラル鋼管の主要な製造拠点となっており、多数の国内企業や国際企業がこの地域で事業を展開しています。中国などの国々は、世界的な鉄鋼生産能力の大きなシェアを占めており、費用対効果の高い製造やサプライチェーンの効率性という点で競争優位性を提供しています。

中国、インド、韓国、日本などの国々における急速な工業化は、石油化学、製造、自動車などの分野におけるスパイラル鋼管の需要増加につながりました。これらのパイプは、産業施設内での液体、ガス、原材料の搬送に使用されます。アジア太平洋地域は、エネルギー資源を含む商品の世界貿易において戦略的に重要な位置を占めています。この地域におけるスパイラル鋼管の需要は、石油、ガス、その他の商品の主要な輸入・輸出国としての役割と密接に関連しており、広範なパイプラインインフラを必要としています。

競争力のある情報とビジネス戦略

スパイラル鋼管市場は現在、Haihao Group、Hunan Longshengda Steel Pipe Manufacturing、Hebei Shengbaode Industrial、Hao Du Pipelineなどの著名な企業が牽引しています。これらの業界リーダーは、その地位を維持するために、さまざまな独自の競争戦略を採用しています。例えば、Haihao Groupは技術革新と継続的な研究開発に重点を置き、最先端の製品を提供しています。一方、Hunan Longshengdaは合理化された製造プロセスを通じてコスト効率を重視しています。Hebei Shengbaode Industrialは顧客中心のアプローチを採用し、高品質の製品と優れたサービスを保証しています。また、Hao Du Pipelineは強力なサプライチェーン管理により差別化を図っています。

これらの市場リーダーの主な競争優位性は、戦略的注力分野にあります。技術革新、コスト効率、顧客中心主義、強固なサプライチェーン管理が、スパイラル鋼管市場における優位性につながっています。 競争環境は、継続的な技術革新と戦略的提携が続くものと予想されます。 企業は、業務効率を高めるために持続可能な慣行とデジタル化を模索するでしょう。 市場リーダーは、その地位を維持すると予想されますが、新興企業はニッチな製品や破壊的技術によって勢いを得る可能性があり、近い将来、競争環境はダイナミックに変化していくでしょう。

最近の主な動向

需要を牽引する拡大するインフラプロジェクト:スパイラル鋼管市場は、世界的なインフラ開発プロジェクトの増加により、大幅な成長を遂げています。 スパイラル鋼管は、強度と耐久性が高く、石油やガスの輸送、給水、建設など、さまざまな用途に適しているため、好まれています。 新興国を中心にインフラ整備の取り組みが急増しているため、スパイラル鋼管の需要が増加し、市場の拡大を後押ししています。

市場への影響:インフラプロジェクトにおけるスパイラル鋼管の需要の高まりは、メーカーやサプライヤーにとって有利な機会を生み出しています。この傾向は、市場の成長の勢いを維持し、主要企業が生産能力の拡大と、進化する顧客のニーズに応える製品提供の改善に重点的に取り組むことで、持続すると見込まれています。

技術の進歩による製品性能の向上:スパイラル鋼管に使用される製造技術と素材の継続的な進歩は、製品性能と耐久性の向上に貢献しています。耐食性コーティングの強化、溶接技術の向上、高品質の鋼合金などの技術革新により、スパイラル鋼管はさまざまなエンドユーザー産業で採用が進んでいます。

市場への影響:先進技術の統合により、機械的特性に優れ耐用年数の長い製品を提供できるようになったことで、スパイラル鋼管メーカーの競争力が高まっています。この技術進化により、スパイラル鋼管の市場での地位はさらに強化され、信頼性が高く耐用年数の長い配管ソリューションを求める新規顧客の獲得につながることが期待されます。

持続可能な製造方法への注力:環境への懸念が高まる中、スパイラル鋼管市場では持続可能な製造方法へのシフトが顕著です。大手メーカーは環境に配慮した製造工程への投資、二酸化炭素排出量の削減、資源利用の最適化による環境への影響の最小化に取り組んでいます。

市場への影響:持続可能な製造方法の採用は、スパイラル鋼管の環境特性を向上させるだけでなく、環境意識の高い消費者の好みや規制要件にも適合します。サステナビリティがサプライチェーン全体にわたるステークホルダーにとって重要な考慮事項となる中、環境に配慮した製造方法を重視する企業は、市場で競争優位性を獲得し、顧客ロイヤルティを促進する態勢が整っています。

スパイラル鋼管市場調査 分類

タイプ別

- L245

- L360

- X40-X80

- 16Mn

- Q345B

- その他

用途別

- 水工学

- 石油化学産業

- 化学産業

- 電力産業

- 農業灌漑

- 都市建設

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界のスパイラル鋼管市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業の発展と主要市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. 産業用価値とサプライチェーン分析 原材料供給業者

2.3.1. 販売の各段階における利益率分析

2.3.1.1. メーカー一覧

2.3.1.2. 流通業者/供給業者/卸売業者

2.3.1.3. エンドユーザー

2.4. マクロ経済要因

2.4.1. 世界のGDP成長見通し

2.4.2. 世界の産業用付加価値

2.4.3. 世界の都市化成長見通し

2.5. 予測要因 – 関連性と影響

2.6. Covid-19の影響評価

2.7. PESTLE分析

2.8. ポーターのファイブフォース分析

2.9. 地政学的な緊張:市場への影響

2.10. 規制および技術の概観

3. 生産高と貿易統計、2018年~2023年

3.1. 地域別生産高

3.2. 輸出入分析

3.3. 純貿易の流れ

4. 価格動向分析、2018年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 材料タイプ別/用途別の価格

4.4. 地域別価格と製品嗜好

5. 世界のスパイラル鋼管市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(トン)予測

5.1.2. 市場規模と前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)分析と予測

5.2.1. 市場規模の分析(2018年~2023年)

5.2.2. 現在の市場規模予測、2023年~2030年

5.3. 世界のスパイラル鋼管市場の見通し:材料タイプ

5.3.1. はじめに / 主な調査結果

5.3.2. 材料タイプ別の市場規模(百万米ドル)および数量(トン)の分析、2018年~2023年

5.3.3. 材料タイプ別、2024年~2031年の市場規模(百万米ドル)および数量(トン)予測

5.3.3.1. 炭素鋼

5.3.3.2. ステンレス鋼

5.3.3.3. 合金鋼

5.3.3.4. 二相ステンレス鋼

5.3.3.5. その他

5.4. 市場の魅力分析:材料タイプ

5.5. 世界のスパイラル鋼管市場の見通し:用途別

5.5.1. はじめに/主な調査結果

5.5.2. 用途別市場規模(米ドル百万)および数量(トン)分析、2018年~2023年

5.5.3. 用途別:現在の市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

5.5.3.1. 石油・ガス産業

5.5.3.2. 水産業

5.5.3.3. 建設

5.5.3.4. 化学産業

5.5.3.5. 農業

5.5.3.6. 鉱業

5.5.3.7. その他

5.6. 市場の魅力分析:最終用途

6. 世界のスパイラル鋼管市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(US$ Mn)および数量(トン)分析、2018年~2023年

6.3. 地域別、2024年~2031年の市場規模(百万米ドル)および数量(トン)予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米のスパイラル鋼管市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場規模(米ドル百万)および数量(トン)の分析:市場別、2018~2023年

7.3.1. 国別

7.3.2. 材料タイプ別

7.3.3. 用途別

7.4. 国別の市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 材料タイプ別の市場規模(百万米ドル)および数量予測、2024年~2031年

7.5.1. 炭素鋼

7.5.2. ステンレス鋼

7.5.3. 合金鋼

7.5.4. 二相ステンレス鋼

7.5.5. その他

7.6. 用途別市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

7.6.1. 石油・ガス産業用

7.6.2. 水産業用

7.6.3. 建設用

7.6.4. 化学産業用

7.6.5. 農業用

7.6.6. 鉱業用

7.6.7. その他

7.7. 市場魅力度分析

8. 欧州スパイラル鋼管市場の見通し:2018年~2023年の過去と2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2023年の過去における市場規模(US$ Mn)および数量(トン)分析

8.3.1. 国別

8.3.2. 材料タイプ別

8.3.3. 用途別

8.4. 国別現在の市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. スペイン

8.4.5. ロシア

8.4.6. トルコ

8.4.7. ヨーロッパのその他

8.5. 材料タイプ別、2024年~2031年の市場規模(百万米ドル)および数量予測

8.5.1. 炭素鋼

8.5.2. ステンレス鋼

8.5.3. 合金鋼

8.5.4. 二相ステンレス鋼

8.5.5. その他

8.6. 用途別市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

8.6.1. 石油・ガス産業

8.6.2. 水産業

8.6.3. 建設

8.6.4. 化学産業

8.6.5. 農業

8.6.6. 鉱業

8.6.7. その他

8.7. 市場の魅力分析

9. 東アジアのスパイラル鋼管市場の見通し:2018~2023年の実績と2024~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場規模(米ドル百万)および数量(トン)分析 市場別、2018年~2023年

9.3.1. 国別

9.3.2. 材料タイプ別

9.3.3. 用途別

9.4. 国別現在の市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 材料タイプ別現在の市場規模(百万米ドル)および数量予測、2024年~2031年

9.5.1. 炭素鋼

9.5.2. ステンレス鋼

9.5.3. 合金鋼

9.5.4. 二相ステンレス鋼

9.5.5. その他

9.6. 2024年から2031年のエンドユーズ別市場規模(百万米ドル)および数量(トン)予測

9.6.1. 石油・ガス産業用

9.6.2. 水産業用

9.6.3. 建設用

9.6.4. 化学産業用

9.6.5. 農業用

9.6.6. 鉱業用

9.6.7. その他

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアのスパイラル鋼管市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2023年の過去市場規模(US$ Mn)および数量(トン)分析

10.3.1. 国別

10.3.2. 材料タイプ別

10.3.3. 用途別

10.4. 国別、2024年~2031年の市場規模(US$ Mn)および数量(トン)予測

10.4.1. インド

10.4.2. 東南アジア

10.4.3. 南アジアおよびオセアニアのその他

10.5. 素材タイプ別 市場規模(US$ Mn)および数量予測、2024年~2031年

10.5.1. 炭素鋼

10.5.2. ステンレス鋼

10.5.3. 合金鋼

10.5.4. 二相ステンレス鋼

10.5.5. その他

10.6. 用途別市場規模予測(2024年~2031年):単位(百万米ドル)および数量(トン)

10.6.1. 石油・ガス産業

10.6.2. 水産業

10.6.3. 建設

10.6.4. 化学産業

10.6.5. 農業

10.6.6. 鉱業

10.6.7. その他

10.7. 市場の魅力分析

11. ラテンアメリカのスパイラル鋼管市場の見通し:2018年~2023年の歴史と2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場規模(US$ Mn)および数量(トン)分析 市場別、2018年~2023年

11.3.1. 国別

11.3.2. 材料タイプ別

11.3.3. 用途別

11.4. 国別市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 素材タイプ別 市場規模(百万米ドル)および数量予測、2024年~2031年

11.5.1. 炭素鋼

11.5.2. ステンレス鋼

11.5.3. 合金鋼

11.5.4. 二相鋼

11.5.5. その他

11.6. 用途別市場規模予測(単位:百万米ドル)および数量予測(単位:トン)、2024年~2031年

11.6.1. 石油・ガス産業

11.6.2. 水産業

11.6.3. 建設

11.6.4. 化学産業

11.6.5. 農業

11.6.6. 鉱業

11.6.7. その他

11.7. 市場の魅力分析

12. 中東およびアフリカのスパイラル鋼管市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2018年から2023年の市場規模(米ドル百万)および数量(トン)分析

12.3.1. 国別

12.3.2. 材料タイプ別

12.3.3. 用途別

12.4. 国別、2024年から2031年の市場規模(百万米ドル)と数量(トン)予測

12.4.1. GCC

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. ボツワナ

12.4.5. 北アフリカ

12.4.6. 中東およびアフリカのその他地域

12.5. 材料タイプ別、2024年から2031年の市場規模(百万米ドル)および数量予測

12.5.1. 炭素鋼

12.5.2. ステンレス鋼

12.5.3. 合金鋼

12.5.4. 二相ステンレス鋼

12.5.5. その他

12.6. 用途別市場規模予測(単位:百万米ドル)および数量予測(単位:トン)、2024年~2031年

12.6.1. 石油・ガス産業

12.6.2. 水産業

12.6.3. 建設

12.6.4. 化学産業

12.6.5. 農業

12.6.6. 鉱業

12.6.7. その他

12.7. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***