スポーツ用品の世界市場:製品タイプ別(アパレル、装備、シューズ)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Sporting Goods Market by Product Type (Apparel, Equipment, Shoes), Sales Channel (Distributors, Supermarkets, Specialty Stores, Online Stores, Independent Stores), End User (Beginner, Intermediate, Professional), and Regional Analysis from 2024 to 2031

スポーツ用品市場の規模とシェア分析

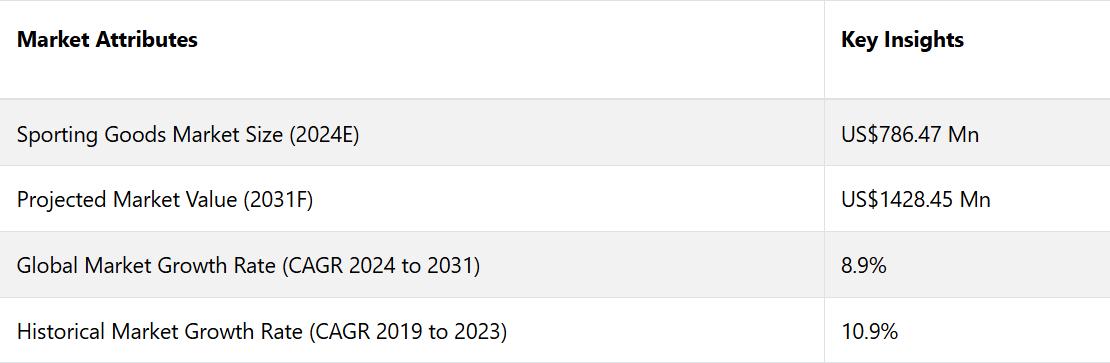

スポーツ用品市場は、2024年の7億8647万米ドルから2031年には14億2845万米ドルに増加すると推定されている。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)8.9%を記録すると予測されている。

ゴルフクラブ、サッカー用品、テニスラケットなどのスポーツ用品は、市場全体の25%から28%を占めています。また、2022年にはEコマースもスポーツ用品販売の大きなシェアを占め、スマートフォンの利用とデジタルプラットフォームの増加により、2025年までに年間平均成長率(CAGR)約9%の成長が見込まれています。ナイキ、アディダス、デカトロンなどの大手企業が市場を独占しており、FIFAワールドカップやオリンピックなどの世界的なスポーツイベントが短期的な収益増加をもたらしています。

市場の主なハイライト

- 健康意識の高まりやパンデミック後のライフスタイルの変化により、スポーツやアウトドア活動への関与が増加。

- 北米のスポーツ用品市場は、2024年には市場シェアの35%を占め、市場で優位性を維持。

- 製品タイプ別では、アパレル製品が2031年までの年平均成長率(CAGR)で7.5%の拡大が見込まれています。

- フィットネストラッカーやセンサー内蔵ギアなど、IoT機能を備えたスマートで接続可能なスポーツ用機器に対する需要が高まっています。

- 環境に優しく、持続可能な方法で生産されたスポーツ用品に対する消費者の好みが強まっているため、ブランド各社はリサイクル可能な素材を用いた製品開発に力を入れています。

- オンライン販売チャネルが大幅に拡大し、製品の入手しやすさが向上するとともに、世界市場への浸透が進んでいます。

- ハイキング、サイクリング、ウォータースポーツなどのアウトドア活動用の装備品の販売増加は、消費者の好みの変化を反映しています。

- 従来のスポーツとeスポーツの融合が進み、クロスオーバー製品ラインに新たな機会が生まれています。

北米スポーツ用品市場がトップの座を維持

スポーツ用品部門の地域市場で優勢なのは北米、特に米国です。北米が優勢な地域である理由は、プロリーグから娯楽活動まで、さまざまな分野でスポーツへの参加率が高いことにあります。米国には、ナイキ、アンダーアーマー、ニューバランスといった大手スポーツ用品メーカーの本拠地があり、国内販売と国際市場の両方を牽引しています。

フィットネスとウェルネスへの関心の高まりと、アスレジャーウェアの人気上昇が相まって、スポーツウェアと用具の需要が押し上げられています。さらに、オンラインと実店舗の強力な流通網が消費者の利便性を高めています。

特に定評のあるスポーツリーグでは、プレミアムスポーツ用品に対する消費者の支出が高く、この地域は恩恵を受けています。さらに、身体活動と健康的なライフスタイルを推進する政府の取り組みがスポーツ用品の普及を後押しし、北米はスポーツ用品市場の主要プレーヤーとなっています。

スポーツウェアがトップの製品カテゴリーとなる見込み

市場はさらにアパレル、用具、シューズに細分化される。製品タイプ別。このうちアパレルセグメントが市場を支配している。アパレルセグメントは2031年までの年間平均成長率(CAGR)が7.5%で拡大すると予測されている。このセグメントは、さまざまなスポーツや運動におけるアスリートやフィットネス愛好家の快適性、パフォーマンス、スタイルを向上させることを目的としたアパレルやアクセサリーを網羅している。

この分野の企業は、さまざまなスポーツや運動習慣を持つ個人の独特なニーズや好みに応えるべく、新しい技術、素材、デザインを導入することで、絶えず革新を続けています。スポーツのパフォーマンス特性とカジュアルなスタイルを組み合わせたアスレジャーウェアの登場により、市場は拡大し、スポーツウェアと日常的なファッションの区別は曖昧になっています。

独立店舗におけるオーダーメイド商品と厳選商品の販売が製品販売を牽引

販売チャネル別に市場を分類すると、流通業者、スーパーマーケット、専門店、オンラインストア、独立店舗に分けられます。このうち、独立店舗セグメントが市場の大半を占めています。

独立スポーツ店舗を通じたスポーツ用品の売上は、予測期間にわたって10.4%の著しいCAGRで進展すると予測されています。独立スポーツ店舗は、スポーツ関連製品の品揃えとアクセシビリティの向上において重要な役割を果たしています。

独立系スポーツ店は、特定のスポーツやレクリエーション活動に焦点を当て、サッカー、テニス、ゴルフ、サイクリング、ハイキング、ウォータースポーツなどのスポーツ用の専門機器を提供することで、ニッチ市場に対応しています。

専門特化することで、スポーツ店は特定のスポーツ愛好家向けにカスタマイズされた厳選された商品を提供することができます。この専門特化により、独立系スポーツ店は消費者にとって魅力的な販売チャネルとなっています。サッカー用品は世界的に最も人気のあるスポーツであるため、特に高い売上を占めています。

スポーツ用品市場の紹介とトレンド分析

スポーツ用品は、設計された器具、ギア、アクセサリーなどの大きなカテゴリーです。これらの製品は、スポーツやフィットネス活動に参加するアスリートや個人のパフォーマンス、安全性、体験を向上させることを目的として設計されています。

レクリエーションスポーツ、フィットネストレーニング、競技用陸上、アウトドア活動に参加するには、スポーツ用品が必要です。これらのアイテムは、特定の性能基準や安全規制、人間工学的な配慮を満たすように開発されており、ユーザーが怪我のリスクを最小限に抑えながら、お気に入りのスポーツやアクティビティを楽しむことを可能にしています。

市場競争の観点では、環境はダイナミックで常に変化しています。企業は、製品イノベーション、ブランドポジショニング、マーケティング手法、迅速なカスタマーサービスを通じて、他社との差別化を図ろうとしています。消費者の好みや市場トレンドの変化に適応する能力は、この広範で競争の激しい業界で競争力を維持するために不可欠です。

これまでの成長と今後の見通し

スポーツ用品市場は、健康とフィットネスに対する意識の高まり、世界的なスポーツイベントの人気、レクリエーション活動への参加増加を背景に、2019年から2023年までの歴史的な期間に安定した成長を遂げました。

市場は、2019年から2023年にかけて、カジュアルウェアとしても着られるフィットネスウェアに対する消費者の好みが強まるなど、アスレジャーブームのような主要なトレンドの恩恵を受けました。また、eコマースの台頭によりスポーツ用品の入手しやすさが拡大し、消費者はオンラインで簡単に製品を購入できるようになりました。

2024年以降は、健康とウェルネスに関するトレンドの継続、大規模なスポーツイベントの再開、スポーツ用品における技術革新により、市場は大幅に成長すると予想されています。また、ウェアラブル機器やスマートスポーツ機器など、リアルタイムでパフォーマンスを追跡できるデジタル機器の普及も市場成長の要因となるでしょう。

消費者の環境意識の高まりにより、持続可能で環境にやさしい製品が注目されると予測されます。さらに、アジア太平洋地域の新興市場、特に中国とインドでは、可処分所得の増加とスポーツ参加を促進する政府の取り組みにより、大きな成長が見込まれています。

- ナイキ、アディダス、ルルレモンなどの大手ブランドは、この需要の高まりに対応するため、2022年には製品ラインを拡大しました。さらに、多くの企業が消費者への直接販売のオンラインモデルに投資し、販売の合理化と消費者アクセスの改善を図ったことで、eコマースプラットフォームの重要性がさらに高まりました。

市場成長の推進要因

世界的なスポーツおよびアウトドアレジャーへの参加の増加

近年、アマチュア、プロを問わずスポーツの人気が高まっており、スポーツ活動に参加する人が増えるにつれ、用具、シューズ、アパレルなどのスポーツ用品の需要が大幅に高まっています。

また、安全な運動やレジャーを求める人々が増えた結果、ハイキング、キャンプ、サイクリング、ウォータースポーツなどのアウトドアレジャーの人気も高まっています。この傾向により、アウトドアスポーツ用品の販売が伸びています。

- 2023年には、折りたたみ式カヤックを専門とするOru Kayakや、膨らませるタイプのパドルボードで知られるRed Paddle Coといった企業が、より使いやすく持ち運びしやすいオプションを導入し、新たなアウトドア冒険家たちのニーズに応えています。

スポーツ用品における技術革新

技術革新もまた、スポーツ用品市場の成長を促す大きな要因となっています。素材、デザイン、機能性の進歩により、パフォーマンスを向上させるスポーツ用機器やギアの開発が進んでいます。例えば、カーボンファイバーや先進ポリマーなどの軽量かつ耐久性のある素材は、テニスラケットや自転車、ランニングシューズなどの製品に革命をもたらし、パフォーマンスと快適性を向上させています。

フィットネストラッカーやスマート衣料などのウェアラブルテクノロジーが広く普及し、ユーザーは自身の身体活動をモニターし、最適化できるようになりました。こうした進歩は運動能力を向上させ、フィットネスを日常に取り入れたいと考えるテクノロジーに精通した消費者を含む幅広い層を惹きつけています。スマートでつながるスポーツ用品の進化は今後も続き、身体能力の向上にデータに基づくアプローチを求める人々が増えるにつれ、市場はさらに成長していくでしょう。

- 2024年には、ウィルソン社のような企業が、ショットの正確性、スピン率、速度などのパフォーマンス指標を追跡する埋め込みセンサーを搭載したスマートバスケットボールやスマートテニスラケットを開発しているでしょう。

市場成長を妨げる要因

安全性の低い偽造品の氾濫がブランドロイヤリティを弱める

特にソーシャルメディアやインフルエンサー・マーケティングの台頭により、消費者の好みは急速に変化しています。企業は移り変わるトレンドや好みに追いつくのに苦労しており、それが消費者にとって使いやすい製品を製造・販売する能力に影響を与えています。このリスクを回避するため、企業は市場調査に投資し、現在のトレンドを追跡するとともに、インフルエンサーやソーシャルメディアプラットフォームと緊密に連携する必要があります。

スポーツ用品業界もまた、偽造品の製造や販売に脆弱であり、それは正規ブランドに対する顧客の信頼を弱め、製品販売に影響を及ぼす可能性があります。偽造品は、消費者が偽造品を購入していることに気づかない場合、安全上の懸念事項となる可能性もあります。なぜなら、これらの製品は安全規制を満たしていない可能性があり、必要な品質管理検査を受けていない可能性もあるため、消費者は危険にさらされることになるからです。

スポーツ用品市場の今後の機会

デジタルおよびコネクテッドスポーツ用品の拡大

デジタル技術とモノのインターネット(IoT)をスポーツ用品に統合することで、変革の機会が生まれます。スマートバスケットボール、スマートテニスラケット、さらにはスマートウェアなどのコネクテッドスポーツ用品は、アスリートが自分のパフォーマンスデータをリアルタイムで追跡することを可能にします。このデジタル追跡と分析を物理的なスポーツ用品と融合させることで、スキルやフィットネスレベルの向上に役立つデータ主導の洞察を求めるアマチュアおよびプロの消費者層が増加していることから、大きな成長の可能性が生まれます。

ウィルソンのスマートバスケットボールやバボラのスマートテニスラケットなどの製品にはセンサーが組み込まれており、ボールの速度、回転率、ショットの正確性などの指標を追跡します。 これらの製品はアプリと連動し、ユーザーにパフォーマンスの分析結果や個別にカスタマイズされた推奨事項を提供します。

この機会は、物理的な製品とデジタルソリューションの境界線を曖昧にし、パーソナライズされた魅力的なパフォーマンスの運動体験を生み出すという点で、変革をもたらすものです。将来的には、AI 駆動のバーチャルコーチングやリアルタイムのフィードバックが高性能トレーニングツールの主要な機能となり、あらゆるレベルの選手がコーチの力を借りずにスキルを向上させることができるようになるかもしれません。

- 2024年には、ウィルソンは、シュート精度、射程距離、その他の主要なパフォーマンス指標を追跡するセンサーを内蔵したスマートバスケットボール「ウィルソン X コネクテッド バスケットボール」で、引き続きイノベーションを推進しました。

スポーツ用品市場の競争状況

スポーツ用品市場の競争状況は、確立されたグローバルブランドと革新的な新興企業の双方の存在によって特徴づけられます。

主要な企業には、Nike、Adidas、Under Armour、Puma、Decathlonなどがあり、幅広い製品ポートフォリオ、強力なブランドエクイティ、広大な流通ネットワークによって市場を独占しています。これらの企業は、先進技術、持続可能性への取り組み、有名人の推奨などを活用して、市場シェアを維持しています。

また、ルルレモン(Lululemon)のようなアクティブウェアの新興企業やバボラ(Babolat)のようなスマートスポーツ機器のニッチブランドは、イノベーションと専門性の高い製品に重点的に取り組み、ターゲットとする消費者層を獲得しようとしています。また、AmazonやAlibabaなどのブランドがスポーツ用品の品揃えを拡大していることもあり、Eコマースの成長が競争を激化させています。市場は、イノベーション、技術統合、そして進化する消費者嗜好によって牽引され、非常に競争が激しい状況にあります。

スポーツ用品市場における最近の業界動向

- 2023年10月、ナイキはメキシコの女子サッカーリーグであるリーガ・BBVA・MX・フェメニルとの3年間の提携契約を明らかにし、女子サッカーのグローバルな拡大への献身を固めた。ナイキは提携の一環として、同リーグの独占スポーツパートナーとなる。

- 2023年12月、アンダーアーマー社は、繊維の脱落を根本から解決することを目的とした新たな試験方法を発表しました。これにより、2031年までに製品の生地の75%を低脱落素材にするという持続可能性目標の達成に向けた取り組みが支援されます。

市場細分化

製品タイプ別

- アパレル

- 設備

- シューズ

販売チャネル別

- ディストリビューター

- スーパーマーケット

- 専門店

- オンラインストア

- 独立店舗

エンドユーザー別

- 初心者

- 中級者

- プロ

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界のスポーツ用品市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品ライフサイクル分析

2.4. マクロ経済要因

2.4.1. 世界のセクター別見通し

2.4.2. 世界のGDP成長見通し

2.5. 世界の親市場の概要

2.6. スポーツ用品市場:バリューチェーン

2.6.1. 一次販売チャネルサプライヤーの一覧

2.6.2. メーカーの一覧

2.6.3. 流通業者のリスト

2.6.4. エンドユーザーのリスト

2.6.5. 収益性分析

2.7. 予測要因 – 関連性と影響

2.8. Covid-19 による影響評価

2.9. PESTLE 分析

2.10. ポーターのファイブフォース分析

2.11. 地政学的な緊張:市場への影響

2.12. 規制と販売チャネルの概観

3. 生産高と貿易統計、2019年~2023年

3.1. 地域別生産高

3.2. 輸出入分析

3.3. 純貿易の流れ

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 性質別/販売チャネル別/エンドユーザー別の価格

4.4. 地域別価格と製品嗜好

5. 世界のスポーツ用品市場の見通し:歴史(2019~2023年)と予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模と前年比成長率

5.1.2. 絶対$機会

5.2. 市場規模(百万米ドル)と数量(単位)の分析と予測

5.2.1. 市場規模の分析(2019年~2023年)

5.2.2. 市場規模の予測(2024年~2031年)

5.3. 世界のスポーツ用品市場の見通し:種類別

5.3.1. はじめに/主な調査結果

5.3.2. 種類別:市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

5.3.3. 種類別:市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

5.3.3.1. アパレル

5.3.3.2. 装備

5.3.3.3. シューズ

5.4. 市場の魅力分析:自然

5.5. 世界のスポーツ用品市場の見通し:販売チャネル

5.5.1. はじめに/主な調査結果

5.5.2. 販売チャネル別:市場規模(百万米ドル)および数量(単位)の推移と分析、2019年~2023年

5.5.3. 販売チャネル別、現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

5.5.3.1. 代理店

5.5.3.2. スーパーマーケット

5.5.3.3. 専門店

5.5.3.4. オンラインストア

5.5.3.5. 独立店舗

5.6. 市場の魅力分析:販売チャネル

5.7. 世界のスポーツ用品市場の見通し:エンドユーザー

5.7.1. はじめに/主な調査結果

5.7.2. エンドユーザー別、2019年~2023年の市場規模(US$ Mn)および数量(単位)の推移

5.7.3. エンドユーザー別:現在の市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

5.7.3.1. 初心者

5.7.3.2. 中級者

5.7.3.3. プロ

5.8. 市場魅力度分析:エンドユーザー

6. 世界のスポーツ用品市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

6.3. 地域別市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米スポーツ用品市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. 種類別

7.3.3. 販売チャネル別

7.3.4. エンドユーザー別

7.4. 国別、2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

7.4.1. 米国

7.4.2. カナダ

7.5. 種類別、2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

7.5.1. アパレル

7.5.2. 機器

7.5.3. シューズ

7.6. 販売チャネル別、現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

7.6.1. ディストリビューター

7.6.2. スーパーマーケット

7.6.3. 専門店

7.6.4. オンラインストア

7.6.5. 独立店舗

7.7. エンドユーザー別、2024年から2031年の市場規模(百万米ドル)および数量(単位)予測

7.7.1. 初心者

7.7.2. 中級者

7.7.3. プロ

7.8. 市場の魅力分析

8. 欧州スポーツ用品市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 種類別

8.3.3. 販売チャネル別

8.4. エンドユーザー別 現在の市場規模(US$ Mn)および数量(単位)予測 国別、2024年~2031年

8.4.1. ドイツ

8.4.2. イタリア

8.4.3. フランス

8.4.4. 英国

8.4.5. スペイン

8.4.6. ロシア

8.4.7. その他ヨーロッパ

8.5. 種類別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

8.5.1. アパレル

8.5.2. 機器

8.5.3. シューズ

8.6. 販売チャネル別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

8.6.1. 卸売業者

8.6.2. スーパーマーケット

8.6.3. 専門店

8.6.4. オンラインストア

8.6.5. 独立店舗

8.7. エンドユーザー別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

8.7.1. 初心者

8.7.2. 中級者

8.7.3. プロ

8.8. 市場の魅力分析

9. 東アジアのスポーツ用品市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. 種類別

9.3.3. 販売チャネル別

9.3.4. エンドユーザー別

9.4. 国別現在の市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 種類別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

9.5.1. アパレル

9.5.2. 機器

9.5.3. シューズ

9.6. 販売チャネル別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

9.6.1. 代理店

9.6.2. スーパーマーケット

9.6.3. 専門店

9.6.4. オンラインストア

9.6.5. 独立店舗

9.7. 現在の市場規模(US$ Mn)および数量(単位)予測、エンドユーザー別、2024年~2031年

9.7.1. 初心者

9.7.2. 中級者

9.7.3. プロ

9.8. 市場の魅力分析

10. 南アジアおよびオセアニアのスポーツ用品市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場規模(米ドル百万)および数量(単位)の分析:市場別、2019年~2023年

10.3.1. 国別

10.3.2. 種類別

10.3.3. 販売チャネル別

10.3.4. エンドユーザー別

10.4. 国別、2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他地域

10.5. 種類別 2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

10.5.1. アパレル

10.5.2. 機器

10.5.3. 靴

10.6. 販売チャネル別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

10.6.1. 卸売業者

10.6.2. スーパーマーケット

10.6.3. 専門店

10.6.4. オンラインストア

10.6.5. 独立店舗

10.7. エンドユーザー別、2024年から2031年の市場規模(百万米ドル)および数量(単位)予測

10.7.1. 初心者

10.7.2. 中級者

10.7.3. プロ

10.8. 市場の魅力分析

11. ラテンアメリカのスポーツ用品市場の見通し:2019年~2023年の過去実績と2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

11.3.1. 国別

11.3.2. 種類別

11.3.3. 販売チャネル別

11.3.4. エンドユーザー別

11.4. 国別 2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米

11.5. 種類別、2024年から2031年の市場規模(百万米ドル)と数量(単位)予測

11.5.1. アパレル

11.5.2. 機器

11.5.3. シューズ

11.6. 販売チャネル別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

11.6.1. 卸売業者

11.6.2. スーパーマーケット

11.6.3. 専門店

11.6.4. オンラインストア

11.6.5. 独立店舗

11.7. エンドユーザー別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

11.7.1. 初心者

11.7.2. 中級者

11.7.3. プロ

11.8. 市場の魅力分析

12. 中東およびアフリカのスポーツ用品市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の市場規模(米ドル百万)および数量(単位)分析

12.3.1. 国別

12.3.2. 種類別

12.3.3. 販売チャネル別

12.3.4. エンドユーザー別

12.4. 国別、2024年から2031年の市場規模(百万米ドル)および数量(単位)予測

12.4.1. GCC

12.4.2. 南アフリカ

12.4.3. 北アフリカ

12.4.4. 中東およびアフリカのその他地域

12.5. 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年、種類別

12.5.1. アパレル

12.5.2. 機器

12.5.3. 靴

12.6. 販売チャネル別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

12.6.1. 卸売業者

12.6.2. スーパーマーケット

12.6.3. 専門店

12.6.4. オンラインストア

12.6.5. 独立店舗

12.7. エンドユーザー別、2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

12.7.1. 初心者

12.7.2. 中級者

12.7.3. プロ

12.8. 市場の魅力分析

13. 競争状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***