世界のスポーツカー市場規模(2025~2033年):車種別(クーペスポーツカー、コンバーチブルスポーツカー、ロードスター、その他)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

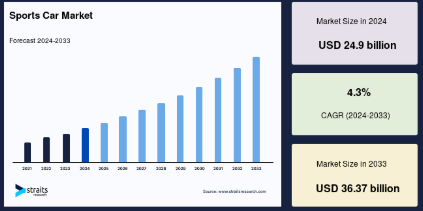

世界のスポーツカー市場規模は2024年に249億米ドル、2025年には259.7億米ドル、2033年には363.7億米ドルに達すると予測され、予測期間中(2025年〜2033年)の年平均成長率は4.3%です。

スポーツカーは、スピード、敏捷性、運転の楽しさを追求した高性能自動車です。これらの自動車は、多くの場合、洗練されたエアロダイナミクス、強力なエンジン、精密なハンドリングを特徴としており、スリリングなパフォーマンスを求める愛好家にとって理想的なものとなっています。スポーツカーは通常、軽量構造、低重心、トラクションと操縦性を向上させる後輪または全輪駆動を備えています。クーペ、コンバーチブル、ロードスターなど、さまざまな形態があり、高度なサスペンションシステムや上質なインテリアを装備していることも少なくありません。フェラーリ、ポルシェ、ランボルギーニなどのブランドが市場を席巻し、ラグジュアリーとスピードのバランスが取れたモデルを提供しています。スポーツカーは、実用性よりも性能を優先するドライバーに好まれるため、日常的な通勤にはあまり使われませんが、レースやレジャードライブには人気があります。

世界市場もまた、高速技術の進歩と消費者の嗜好の変化に対応して、ダイナミックな変化を遂げています。高級車メーカーは、スピードと環境に配慮したパワフルなスポーツカーを生産するために、電気自動車技術を組み込む傾向を強めています。このトレンドは、ハイテクデザイン、より優れた効率性、より豊かなドライビング体験への強い傾倒を反映しており、ハイエンドカーのクラフトマンシップに新たな方向性を示しています。有望な技術があっても、スポーツカー業界は高い製造コストと不安定な経済に悩まされています。先進EV技術部品のコスト上昇と厳しい環境規制。これらはすべて、不安定な消費者支出と相まって、市場成長の課題となっています。戦略的なコスト抑制とスケーラブルな製造方法は、これらの問題を徐々に緩和し、業界の回復力と成長を高めます。

世界のスポーツカー市場規模は2024年に249億米ドル、2025年には259.7億米ドル、2033年には363.7億米ドルに達すると予測され、予測期間中(2025年〜2033年)の年平均成長率は4.3%です。

スポーツカーは、スピード、敏捷性、運転の楽しさを追求した高性能自動車です。これらの自動車は、多くの場合、洗練されたエアロダイナミクス、強力なエンジン、精密なハンドリングを特徴としており、スリリングなパフォーマンスを求める愛好家にとって理想的なものとなっています。スポーツカーは通常、軽量構造、低重心、トラクションと操縦性を向上させる後輪または全輪駆動を備えています。クーペ、コンバーチブル、ロードスターなど、さまざまな形態があり、高度なサスペンションシステムや上質なインテリアを装備していることも少なくありません。フェラーリ、ポルシェ、ランボルギーニなどのブランドが市場を席巻し、ラグジュアリーとスピードのバランスが取れたモデルを提供しています。スポーツカーは、実用性よりも性能を優先するドライバーに好まれるため、日常的な通勤にはあまり使われませんが、レースやレジャードライブには人気があります。

世界市場もまた、高速技術の進歩と消費者の嗜好の変化に対応して、ダイナミックな変化を遂げています。高級車メーカーは、スピードと環境に配慮したパワフルなスポーツカーを生産するために、電気自動車技術を組み込む傾向を強めています。このトレンドは、ハイテクデザイン、より優れた効率性、より豊かなドライビング体験への強い傾倒を反映しており、ハイエンドカーのクラフトマンシップに新たな方向性を示しています。有望な技術があっても、スポーツカー業界は高い製造コストと不安定な経済に悩まされています。先進EV技術部品のコスト上昇と厳しい環境規制。これらはすべて、不安定な消費者支出と相まって、市場成長の課題となっています。戦略的なコスト抑制とスケーラブルな製造方法は、これらの問題を徐々に緩和し、業界の回復力と成長を高めます。

最新の市場動向

高級スポーツカーの電動化

高級自動車メーカーは、スポーツカーラインナップの電動化にますます力を入れています。例えば、ポルシェのテイカン・ターボGTは1,034馬力、0-60 mph加速2.3秒を誇り、電気自動車が卓越した性能を発揮できることを示しています。厳しい排ガス規制と、持続可能な高性能車に対する消費者の嗜好の高まりが、このシフトを後押ししています。フェラーリ、ランボルギーニ、マクラーレンなどの自動車メーカーは、世界的な持続可能性目標を達成しながら競争優位性を維持するために、ハイブリッドモデルや完全電気自動車モデルに多額の投資を行っています。高級EV市場は、バッテリー技術の進歩により各メーカーが航続距離の拡大と充電速度の高速化を実現したことで、急速に拡大しています。

- 国際エネルギー機関(IEA)によると、2024年第1四半期の電気自動車販売台数は2023年同期比で約25%増加しており、市場が堅調に受け入れられていることを示しています。

さらに、世界各国の政府は、税制優遇措置、補助金、インフラ整備を通じて電気自動車の導入を促進しており、電気スポーツカーへの移行をさらに促進しています。

先進運転支援システム(ADAS)の統合

スポーツカーに先進運転支援システムを採用することで、安全性と運転体験が向上します。アダプティブ・クルーズ・コントロール、レーン・キープ・アシスト、自動緊急ブレーキなどの機能が標準化されつつあります。

- アメリカ環境保護庁は、このような先進技術の統合が一因となって、自動車のCO₂排出率と燃費が継続的に改善されていると報告しています。2023年モデルでは、新車平均CO₂排出率が前年から18g/mi減少しており、技術進歩の影響が反映されています。

さらに、アストンマーティンやブガッティなどの大手メーカーは、性能を損なうことなく安全性とドライビング・ダイナミクスを高めるAI搭載のADAS機能を統合しています。予測分析、生体認証、半自律走行機能などのイノベーションが高級スポーツカーにますます浸透し、最先端技術と爽快なドライビング体験のシームレスな融合を実現しています。

世界のスポーツカー市場の成長要因

電気自動車の技術革新

バッテリー技術と電動パワートレインの進歩により、内燃エンジンに匹敵する性能を持つ電動スポーツカーが誕生しています。例えば、高級電気スポーツカー市場は、1,000馬力以上のブレーキパワーと急加速を提供するポルシェTaycan Turbo GTのようなモデルで拡大しています。この技術革新は、環境面でもメリットのある高性能車を求める消費者を惹きつけています。ソリッドステート・バッテリーの登場は、エネルギー密度の向上、航続距離の改善、軽量化を約束し、電気スポーツカーの魅力をさらに高めます。

さらに、AIを活用したビークルダイナミクス制御システムの採用により、リアルタイムでの性能最適化が可能になり、電動スポーツカーが従来のスーパーカーと同様のスリリングな体験を提供できるようになります。自動車メーカーは超高速充電技術にも注力しており、リマックのようなブランドは数分でバッテリー容量を補充できるハイパワー充電ソリューションを開発しています。電動化へのシフトは、単に持続可能性のためだけではなく、性能に革命をもたらし、高速高級車の未来を再構築するものなのです。

EV導入を促進する政府の政策

世界各国の政府は、補助金、税制優遇措置、充電インフラへの投資など、電気自動車の導入を促進する政策を実施しています。こうした取り組みにより、消費者の総所有コストが削減され、電気自動車スポーツカーの実用性が高まるため、市場の成長が促進されます。

- 例えば、英国はデータセンターを重要インフラに指定し、EV技術に必要なデジタル・バックボーンをサポートしています。中国は、2030年までに新車販売台数の40%を電気自動車にすることを義務付けており、高級車メーカーはEVロードマップを加速する必要に迫られています。

また、ノルウェーはEVの普及で世界をリードし続けており、2024年には新車販売の80%以上をEVにする予定です。アメリカ政府は充電インフラの拡充に数十億ドルを投資しており、高性能電気自動車へのシームレスなアクセスを確保しています。世界的に排ガス規制が強化される中、高級車メーカーは迅速な技術革新が求められており、新技術や次世代スポーツカー・モデルを生み出す機会が生まれています。

市場の阻害要因

高い生産コスト

電気スポーツカーの開発・製造には、特に高度なバッテリー技術や軽量素材に関連する多大なコストがかかります。こうしたコストは小売価格を上昇させる可能性があり、より幅広い消費者層が市場にアクセスすることを制限します。リチウムイオンバッテリーとソリッドステートバッテリーのコストは、依然として生産コストを押し上げる大きな要因です。同時に、炭素繊維、チタン、航空宇宙グレードのアルミニウムなどの高級軽量素材の使用は、コストをさらに上昇させます。

さらに、エアロダイナミクス、安全機能、AI主導の車両管理システムを強化するための研究開発にも多額の投資が必要です。その結果、高級スポーツカー・ブランドは、コスト効率と高性能を両立させる暫定的な解決策としてハイブリッド・モデルを導入しています。中国の高級品市場の低迷などの景気変動は、状況をさらに複雑にしています。

- ポルシェは、2024年の中国での販売台数が28%減少すると報告しており、経済の不確実性が高級車の需要にいかに影響を与え得るかが浮き彫りになっています。生産コストが安定し、規模の経済が達成されるまでは、電動スポーツカーを拡大しようとするメーカーにとって、プレミアム価格の設定は引き続き困難なものとなるでしょう。

市場機会

新興市場への進出

新興市場は、スポーツカーメーカーにとって大きな成長機会です。インドやブラジルのような国々では、可処分所得が増加し、高級品への欲求が高まっているため、新たな顧客基盤が形成されています。例えばブラジル政府は、技術的な自給自足と競争力の向上を目指し、人工知能への40億7,000万米ドルの投資計画を発表しており、これは自動車部門を間接的に支援する可能性があります。インドの高級車市場は2024年に30%成長し、若年層が高級性能車の需要を促進しています。タイやインドネシアなどの東南アジア諸国も、経済的な繁栄に伴って高級車の販売が増加しています。

さらに、自動車メーカーは、ディーラー網の拡大、地域に特化したマーケティング・キャンペーンの導入、富裕層を惹きつけるカスタマイズされたファイナンス・ソリューションの提供などにより、この需要を活用しています。中東は、UAEとサウジアラビアが高性能車の需要をリードしており、依然として有利な市場です。フェラーリ、ランボルギーニ、アストンマーティンは、モータースポーツ・イベントへの参加やフラッグシップ・ショールームの設立によって、この地域での存在感を強めています。これらの経済成長に伴い、高級スポーツカーメーカーは、未開拓の市場で販売台数とブランド認知度を高める絶好の機会を得ています。

地域別インサイト

ヨーロッパ: 圧倒的な市場シェアを誇る地域

ヨーロッパは、豊かな自動車の伝統、卓越したエンジニアリング、高性能車への強い需要に後押しされ、世界のスポーツカー市場で圧倒的な強さを誇っています。フェラーリ、ランボルギーニ、ポルシェ、アストンマーティンなどの象徴的なブランドは、この地域で根強い存在感を維持し、高級自動車部門で優位に立つために絶えず革新を続けています。

欧州のスポーツカー市場を牽引するもう一つの重要な要因は、同地域が電動化を積極的に推進していることです。EU各国政府は厳しいCO₂排出規制を課しており、自動車メーカーはハイブリッド車や完全電気自動車のスポーツカーへの投資を余儀なくされています。例えばドイツは、次世代電気自動車の効率と性能を向上させるバッテリー技術に多額の資金提供を約束しています。

さらに、欧州の顧客は伝統と革新の融合を強く望んでいます。各ブランドは、フェラーリSF90ストラダーレのようなハイブリッド・ハイパーカーでこれに応えており、高回転V8エンジンのスリルを維持しながら、効率と加速を改善するために電気動力を統合しています。

アジア太平洋: 急成長する地域

アジア太平洋地域は、可処分所得の増加、都市化の進展、高性能車への情熱の高まりを背景に、世界のスポーツカー市場の拡大が加速しています。中国、日本、韓国、インドなどの国々が主要プレーヤーとして台頭しており、消費者はスピード、高級感、最先端技術を融合したプレミアム・スポーツカーへの投資を熱望しています。世界最大の自動車市場である中国では、富裕層の増加と自動車の電動化の強力な推進により、ハイエンド・スポーツカーの需要が急増しています。テスラ、フェラーリ、ポルシェはいずれも、中国の消費者に合わせた限定モデルを発表し、中国でのプレゼンスを拡大しています。

日本と韓国は、トヨタ(レクサス)、日産(GT-R)、ヒュンダイ(Nパフォーマンス・モデル)などのブランドが、進化する市場に合わせたハイテク・スポーツカーを開発しており、パフォーマンス志向の車の牙城であり続けています。特に韓国は、先進的な半導体およびバッテリー技術産業を活用し、AIベースの運転支援システムや超高効率のEVパワートレインを通じてスポーツカーの性能を高めています。

競争が激化する中、自動車メーカーはデジタル購買体験、没入型試乗イベント、ニーズに合わせた資金調達ソリューションを取り入れることで、新規顧客の獲得に向けた戦略を適応させています。ダイナミックな自動車情勢を背景に、アジア太平洋地域は、長期的な成長とブランド支配を目指すスポーツカーメーカーにとって重要な戦場となる準備が整っています。

国別インサイト

- アメリカ: アメリカ政府はICTインフラに多額の投資を行っており、高速インターネットとデジタル・トランスフォーメーション・イニシアチブに約643億米ドルを割り当てています。この資金は全国的な接続性とスマートシティプロジェクトを支援し、デジタルインフラ投資の年間5%増に貢献しています。こうした取り組みにより、サイバーセキュリティが強化され、公共サービスが合理化され、ICTイノベーションの世界的リーダーとしての地位を確立しています。

- カナダ カナダ政府は、National Telecommunications Cooperative Framework(全国電気通信協力枠組み)の下、デジタル・インフラ・プロジェクトに5,120万米ドル以上を拠出しました。これらの投資は、ブロードバンドアクセスの拡大と公共サービスの近代化を目指し、年間成長率4%を達成するものです。このイニシアティブは、デジタル・エコシステムを強化し、政府機関やコミュニティ・セクターの革新的なICTアプリケーションを支援します。

- ドイツ 強固なICTエコシステムを持つドイツは、デジタルトランスフォーメーションに向けて多額の資金を投入し、高速インターネットとスマートシティ・ソリューションに投資しています。政府の報告によると、ICT資金は毎年3~4%着実に増加しており、10万社のIT企業と118万9,000人以上のICT専門家のネットワークによって支えられています。この戦略的投資は、デジタル・イノベーションと産業競争力に対する国のコミットメントを支えるものです。

- 英国 英国政府は、デジタルインフラの近代化に向けたイニシアチブを開始し、5Gの展開とサイバーセキュリティの強化に向けて多額の資金を投入しています。最近のプロジェクトでは、公共部門のデジタルサービスを強化し、イノベーションを促進することを目的として、年間約6%の投資急増が見込まれています。こうした取り組みは、ICTと世界のデジタル市場におけるアメリカの競争力を維持するための広範な戦略の一環です。

- 日本 日本政府はICT投資、特にスマートシティ開発と高度ロボット工学の統合に優先的に取り組んでいます。年間のICT資金成長率は約4%で、都市インフラとデジタル公共サービスの強化に重点が置かれています。政府が支援するプロジェクトが革新的な技術の導入を促進し、日本がデジタルトランスフォーメーションと卓越した技術の最前線にとどまることを確実にしています。

- オーストラリア オーストラリア政府は最近、全国ブロードバンドネットワークのアップグレードと公共サービスのデジタル革新を支援するため、ICT投資を拡大しています。年率約5%の成長率を誇るオーストラリアでは、地方における接続性の拡大やサイバーセキュリティ対策の強化などの取り組みが行われています。こうした戦略的投資は、デジタルデバイドを解消し、全国的に堅牢で将来に備えたICT環境を育成することを目的としています。

- インド インドのICT投資は急速に拡大しており、政府の主導によりデジタルインフラやスマートシティプロジェクトに多額の資金が投入されています。財務省の報告によると、年間成長率は約7%で、テクノロジー主導の公共サービスに対する強いコミットメントを裏付けています。これらの投資は、コネクティビティの近代化、デジタルリテラシーの向上、多様な政府部門にまたがる革新的ソリューションの支援を目的としています。

- ブラジル ブラジル:ブラジル政府は、デジタル接続を強化し、公共サービ ス提供を改善するためのICT投資をますます優先しています。年間推定5%の資金増につながる的を絞ったイニシアチブは、ブロードバンドアクセスの拡大とサイバーセキュリティフレームワークの強化に重点を置いています。これらの戦略的投資は、デジタル・インクルージョンを促進し、スマートシティプロジェクトを支援し、国の全体的な経済成長を刺激することを目的としています。

セグメント分析

自動車の種類別

スポーツ・ユーティリティ・ビークル(SUV)部門が最大の市場収益で市場を支配。スポーツSUVは、スポーツカータイプの性能と日常的な使い勝手を兼ね備えているため、需要の増加とともに人気を博しています。SUVは、余分なスペースやSUVの快適性を犠牲にすることなく、スポーツカーレベルの加速、俊敏なハンドリング、ダイナミックなデザインをもたらします。消費者の選択は、高級車業界に変化をもたらしています。バイヤーは、エキサイティングなドライビングや家族での高速移動に適した多用途で高性能な自動車を求めています。

価格帯別

プレミアム・セグメントが最大の市場シェアを獲得。高級スポーツカー市場は、排他性と性能を期待するハイエンドの消費者をターゲットにすることで繁栄しています。各社は技術革新に惜しみなく資金を投入し、高度なエンジニアリングやカスタマイズ機能を駆使して厳しい嗜好を満たします。高級スポーツカーが世界のハイエンド消費者の間でステータスの象徴となっているのは、強固なブランド・ロイヤルティ、より高い品質、最先端技術のためであり、市場の繁栄は続いています。

エンジン種類別/パワートレイン別

電動パワートレイン部門が最大の市場収益で市場を支配。電動パワートレインは、ゼロエミッションの高性能電気自動車を実現することで、スポーツカー業界を変革します。バッテリーの性能とエネルギー密度の向上により、メーカーは従来の内燃エンジンと同等の電動スポーツカーを開発できるようになりました。この技術革新は、素早い加速、効率の向上、環境フットプリントの削減を実現し、環境に優しい消費者を引き寄せ、世界標準を急速に変化させています。

流通チャネル別

オンライン販売プラットフォーム・セグメントが最大の市場売上高で市場を支配。オンライン販売プラットフォームの導入は、スムーズで使いやすいインターフェースと世界中からのアクセスを通じて、スポーツカーの購入体験に革命をもたらしています。インターネット・チャネルは、消費者に膨大な製品情報、バーチャル検査、カスタマイズの可能性を提供し、実店舗型ディーラーへの依存を解消します。このデジタル・トランスフォーメーションは、市場へのリーチを拡大するだけでなく、競争力のある価格設定と創造的なマーケティング活動を加速させ、消費者との交流を促進します。

各社の市場シェア

市場の主要プレーヤーは、先進的なグローバルスポーツカー技術に投資し、製品の強化と市場でのプレゼンス拡大のため、提携、買収、パートナーシップを推進しています。

ケータハム・カーズ 世界のスポーツカー市場における新興プレーヤー

ケータハム・カーズは、純粋な走りと性能を重視した軽量でミニマルなスポーツカーを製造することで有名なイギリスのメーカー。1970年代に設立された同社は、ケータハム・セブンで最も有名な、クラシックなオープントップの2シーターデザインへのこだわりを持ち続けています。

最近の動向

- 2023年7月、ケータハムはアンソニー・ジャナレリーがデザインした全電動スポーツカー、プロジェクトVを発表。これは、同ブランドが電動化に向けて大きくシフトしたことを示すもので、2025年後半に生産を開始する予定。

スポーツカー市場の主要プレーヤー一覧

- Ferrari

- Porsche

- Lamborghini

- McLaren

- Aston Martin

- Chevrolet (Corvette)

- Ford (Mustang)

- BMW (M Series)

- Mercedes-AMG

- Audi Sport

- Jaguar

- Nissan (GT-R)

- Toyota (GR Series)

- Mazda (MX-5 Miata)

- Caterham Cars

- Other

最近の動向

- 2024年12月- フェラーリ、排ガス規制強化に対応し、伝統的な性能と環境に優しい技術を組み合わせた次世代ハイブリッドスポーツカーを発表。

- 2024年11月-ランボルギーニが大手ハイテク企業と戦略的提携を結び、最先端のテレマティクスと自律走行安全機能を次期モデルに搭載し、市場でのリーダーシップを強化。

アナリストの見解

アナリストの見解によると、世界のスポーツカー市場は、急速な技術進歩、景気回復、消費者の期待の変化に牽引され、極めて重要な岐路に立っています。生産コストの上昇、原材料不足、規制上の制約にもかかわらず、市場は技術革新と電動化を通じて大きな成長機会をもたらしています。持続可能性とデジタル・コネクティビティが重視されるようになったことで、消費者の嗜好が変化し、自動車メーカーは高い性能と環境効率を実現するハイブリッド車や電気自動車のスポーツカーを優先するようになっています。AIを活用した車両システム、高度なエアロダイナミクス、次世代バッテリー技術を活用する企業は、急速に進化するこの市場で競争上の優位性を獲得するでしょう。

さらに、EV購入に対する税制優遇措置や超高速充電ネットワークへのインフラ投資といった戦略的な政府政策が、電動化スポーツカーへのシフトをさらに促進します。同時に、アジアや中東の新興市場は、世界的な事業拡大を目指す高級車メーカーにとって新たな収益の柱となっています。スポーツカー業界は、持続可能性、高性能イノベーション、デジタル統合を将来の成功の中核に据えながら、変革の10年を迎えます。伝統と最先端の進歩のバランスを取ることができる自動車メーカーは、進化する自動車業界においてマーケットリーダーとして台頭してくるでしょう。

スポーツカー市場のセグメンテーション

自動車の種類別(2021〜2033年)

- クーペスポーツカー

- コンバーチブルスポーツカー

- ロードスター

- 限定車・スーパーカー

価格帯別(2021-2033年)

- エントリーレベルのスポーツカー

- ミッドレンジ・スポーツカー

- プレミアム/ラグジュアリー・スポーツカー

- 超高級スーパーカー

エンジン種類別/パワートレイン別(2021~2033年)

- 従来の内燃機関(ガソリン/ディーゼル)モデル

- ハイブリッド・スポーツカー

- 完全電気自動車のスポーツカー

流通チャネル別(2021~2033年)

- 正規ディーラーおよびショールーム

- オンライン販売プラットフォーム

- 専門ブティックおよびオークションハウス

- ESG動向

- 免責事項

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

スポーツカーの世界市場規模分析

- スポーツカーの世界市場紹介

- 自動車の種類別

- 車両タイプ別

- 自動車の種類別:金額別

- クーペスポーツカー

- 金額別

- コンバーチブルスポーツカー

- 価格別

- ロードスター

- 価格別

- 限定車とスーパーカー

- 価格別

- 車両タイプ別

- 価格帯別

- はじめに

- 価格帯別

- エントリースポーツカー

- 価格帯別

- ミッドレンジスポーツカー

- 価格別

- プレミアム/ラグジュアリー・スポーツカー

- 価格別

- 超高級スーパーカー

- 価格別

- はじめに

- エンジン種類別/パワートレイン別

- イントロダクション

- エンジン種類別/パワートレイン 金額ベース

- 従来の内燃機関(ガソリン/ディーゼル)モデル

- 金額別

- ハイブリッドスポーツカー

- 金額ベース

- 完全電気自動車のスポーツカー

- 金額別

- イントロダクション

- 流通チャネル別

- 流通チャネル

- 流通チャネル 金額別

- 正規ディーラーおよびショールーム

- 金額別

- オンライン販売プラットフォーム

- 金額ベース

- 専門ブティック、オークションハウス

- 金額ベース

- 流通チャネル

北米市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

*** 本調査レポートに関するお問い合わせ ***