スポーツ医学の世界市場:製品別(身体の再建・修復、身体のサポート・回復、身体のモニタリング・評価、アクセサリー)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Sports Medicine Market Size, Share and Growth Forecast by Product (Body Reconstruction & Repair, Body Support & Recovery, Body Monitoring & Evaluation, Accessories), By Application (Knees, Shoulders, Ankle & Foot, Back & Spine, Elbow & Wrist, Hips, Others), by End User (Hospitals, Ambulatory Surgical Centers, Specialty/Orthopedic Clinics, Physiotherapy Centers, Trauma Centers, Others), and by Region

市場規模とシェア分析

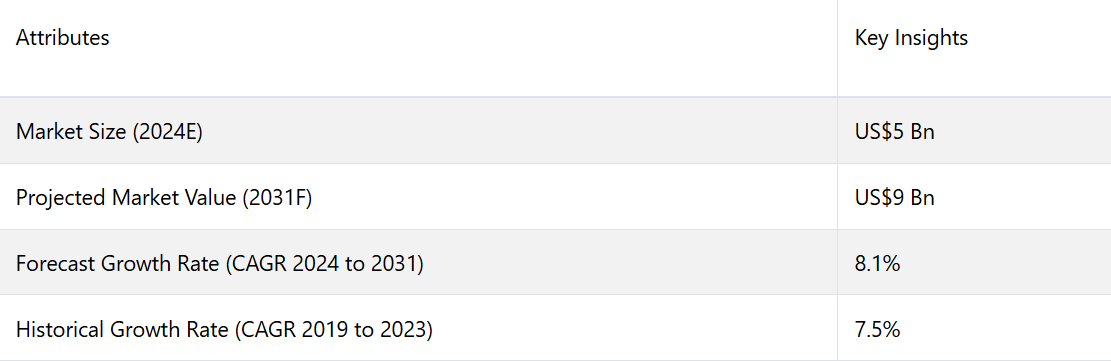

世界のスポーツ医学市場は、2024年の50億米ドルから2031年末までに90億米ドルに増加すると予測されています。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)8.1%で拡大すると予測されています。

市場の主なハイライト

- 再生医療のアプローチがスポーツ医学の分野で受け入れられつつあります。

- 新興市場における経済成長と医療費支出の増加により、スポーツ医学サービスに大きなビジネスチャンスが生まれています。

- 膝の負傷発生率の高さ、技術の進歩、スポーツや運動への参加率の増加により、膝の治療分野が市場を牽引しています。

- 北米は、医療インフラが十分に整備され、医療費支出が高く、技術が進歩し、スポーツ文化が盛んで、高齢化が進んでいることから、最大のシェアを占めることが予想されます。

市場概要とトレンド分析

スポーツ医学は、スポーツ関連の怪我の予防、診断、治療、リハビリテーションを軸とするダイナミックな分野です。スポーツ選手やフィットネス愛好家にとって、最高のコンディションを維持するためのスーパーヒーロー集団のような存在です。

スポーツ医学には以下が含まれます。

- 整形外科用器具:これには、装具、サポーター、関節インプラントなどが含まれます。基本的には、膝、肩、その他の関節を最高のコンディションに保つ器具です。

- リハビリテーション用機器:アスリートが再起を目指す際に、この機器は体力と敏捷性の回復をサポートします。

- 物理療法ツール:ストレッチバンドやエクササイズボールなど、アスリートが再び活躍できるようになるための秘密兵器のようなものです。

歴史的な成長と今後の展望

スポーツ医学市場は、スポーツ外傷の増加、医療技術の進歩、身体能力に対する意識の高まりなど、さまざまな要因に後押しされ、長年にわたって著しい成長を遂げてきました。

2018年から2022年にかけて、この期間に市場は大幅な成長を遂げ、低侵襲手術やスポーツ医学技術の採用が大幅に増加しました。

COVID-19の影響:

スポーツ医学はCOVID-19によって混乱を余儀なくされました。 ロックダウン、ジムの閉鎖、スポーツイベントの中止により、一定期間の負傷者数は減少しました。 しかし、遠隔医療や在宅フィットネスなどのトレンドを加速させることにもなりました。パンデミックから脱却するにつれ、スポーツ医学は適応し、メンタルヘルスの課題に取り組み、軌道に乗り直します。

スポーツ医学市場の将来は有望であり、パンデミックの影響からの緩やかな回復と継続的な進歩が見込まれています。3Dプリント医療機器、バイオニック義肢、センサー技術などのイノベーションは市場成長に大きく貢献しており、今後も市場拡大に貢献することが期待されています。

市場成長の推進要因

- スポーツによる負傷の増加:より多くの人々がスニーカーを履いてジムや競技場に向かうにつれ、スポーツ関連の負傷の可能性も高まります。足首の捻挫から肩の筋違いまで、こうした不慮の事故がスポーツ医学の製品やサービスへの需要を押し上げています。例えば米国では、スポーツ活動による負傷が年間350万件以上報告されています。サッカー選手が足首を捻挫したり、ランナーが膝を痛めたりしたというニュースを耳にすると、スポーツ医学が助けの手を差し伸べます。

- スポーツやフィットネス活動への参加が増加:週末のサッカーの試合、ヨガ教室、クロスフィットのセッションなど、人々は体を動かしています。体を動かす以上、筋肉の肉離れや関節痛が起こることもあります。スポーツ医学は、人々がスポーツを続けられるようサポートします。

- 事後対応から予防ケアへのシフト:人々は自身の身体についてより賢明になっています。怪我を待つのではなく、予防ケアへとシフトしています。アスリート、週末のスポーツ愛好家、フィットネス愛好家など、誰もが怪我を完全に回避する方法を模索しています。スポーツ医学の専門家は、適切なウォームアップ、コンディショニング運動、怪我の予防戦略について指導を行っています。

- 医療技術の向上:外科手術の技術革新、低侵襲手術、リハビリテーションツールは、スポーツ医学に革命をもたらしています。関節鏡視下手術から再生療法まで、こうした進歩により、アスリートはかつてないほど早く回復できるようになっています

市場を阻む要因

- 高コスト:研究開発能力には高額な費用がかかります。新しいスポーツ医学製品の革新、既存製品の改良、安全性の確保には、いずれも多額の投資が必要です。さらに、高度な機器や装置の費用は、患者と医療制度の両方にとって負担が大きい場合があります。

- インフラの限界:不十分なインフラ設備は、スポーツ医学の普及を妨げる可能性があります。専門クリニックやリハビリテーションセンター、最先端の施設へのアクセスは、効果的な治療と回復に不可欠です。残念ながら、すべての地域がこのようなリソースに平等にアクセスできるわけではありません。

- インプラント機器のリスク:インプラント機器は、スポーツ医学、特に再建手術において重要な役割を果たしています。しかし、インプラント手術には常に固有のリスクが伴います。安全性、有効性、長期的な成功を確保することは依然として課題です。

- 認識の欠如:一部の経済圏では、スポーツ医学に関する認識がまだ不足しています。人々はスポーツ関連の怪我に対する予防ケアや早期介入の重要性に気づいていないかもしれません。認識を高め、一般の人々を教育することは継続的な課題です。

- 世界的な格差:経済的に遅れた国々では、独特の課題に直面しています。 これには、質の高い医療へのアクセスが限られていること、熟練した専門家の不足、財政的な制約などが含まれます。 こうした格差を埋めることは、世界中で公平なスポーツ医学の実践を行う上で不可欠です。

製薬会社にとっての今後の機会

技術の進歩

インプラントの3Dプリント、バイオニック技術、義肢のセンサー技術などの革新は、新たな可能性を生み出しています。 こうした進歩は、より効果的な治療と患者の回復時間の短縮につながります。

低侵襲手術

患者の回復が早く、痛みの少ない低侵襲手術に対する需要が高まっています。この傾向は今後も継続すると見込まれ、高度な手術器具や技術のニーズを後押しするでしょう。

カテゴリー別分析

スポーツ医学市場では、膝用アプリケーションのセグメントが最大のシェアを占めており、2023年には市場の30.7%を占める見通しです。これは主に、特にランニングやジャンプを多用するスポーツや運動において、膝の負傷が頻繁に発生していることが原因です。

スポーツ医学市場の膝セグメントにおける最近の動向の一部は以下の通りです。

- 再生医療:メイヨー・クリニックは、膝と股関節のユニークな再生医療処置を導入しており、今後は他の損傷にも拡大していく予定です。

- 高度な関節鏡技術:スミス・アンド・ネフューは、FAST-FIX FLEX 半月板修復システムやINTELLIO Connected Tower など、関節修復のための新しいスポーツ医学技術を紹介しています。

- 革新的な治療法: ドライニードリング、軟組織マッサージ、血小板濃厚液療法、関節鏡視下手術などの高度な治療法が普及しつつあります。 これらの治療法は膝の修復に効果的であり、このセグメントの成長を牽引しています。

二重束 ACL 再建術: 二重束 ACL 再建術と呼ばれる新しい技術が導入され、膝へのさらなるサポートを提供し、運動中の安定性を向上させています。

身体再建・修復セグメントは大幅な増収を見込む

スポーツ医学市場で最も高いシェアを占めているのは、身体再建および修復セグメントです。このセグメントには、軟組織修復機器、骨再建機器、手術用機器などの製品が含まれ、2023年には市場シェアの約41.4%を占めると予測されています。

このセグメントが高いシェアを占めている理由は以下の通りです。

- 高い負傷率:骨折、靭帯断裂、外科的介入を必要とするその他の負傷が頻繁に発生しています。このことが、人工器官、整形外科用生物製剤、関節鏡視下手術用機器などの製品に対する需要を促進しています。

- 医療技術の革新:低侵襲手術技術の革新と、インプラントや修復用機器のための先進材料の開発により、これらの治療がより効果的かつ利用しやすくなっています。

- スポーツへの参加の増加:スポーツや運動に参加する人々が増えるにつれ、スポーツ関連の負傷者数も増加し、再建および修復製品の需要が高まっています。

- 高齢化人口:人口の高齢化に伴い、外科的修復を必要とする退行性疾患や負傷の発生率が高まり、これらの製品の市場がさらに拡大しています。

地域別分析

北米はスポーツ医学市場をリードする地域であり、2023年には47.0%の大幅な収益シェアを獲得する見通しです。この優位性は、スポーツやフィットネス活動への高い参加率、高度な医療インフラ、スポーツ医学の研究開発への多大な投資によってもたらされています。

- 高いスポーツ参加率:多数の人々がスポーツやフィットネス活動に積極的に参加しているため、スポーツ医学の製品やサービスに対する需要が常に存在しています。

- 従来とは異なるヘルスケアインフラ:この地域には高度な医療施設があり、ヘルスケアの革新に重点的に取り組んでいるため、新しいスポーツ医学技術の開発と導入が促進されています。

研究開発:研究開発への多額の投資は、最先端のスポーツ医学ソリューションの継続的な改善と導入に役立っています。

主な産業用開発

- 2022年3月、Insignia Hip Stem: Strykerは、米国整形外科学会(AAOS)の年次総会でインシグニア・ヒップステムを発表しました。この新しいヒップステム技術は、股関節の安定性と機能を向上させることを目的としています。

- 2021年4月、Smith+Nephewは、高度な体液管理技術と4K手術用画像技術を統合し、スポーツ医学用ワイヤレス関節鏡タワーを強化しました。これらのアップグレードは、関節鏡手術の精度と効率を向上させることを目的としており、外科医に手術中のより鮮明な視覚とより優れた制御を提供します。

- 2020年9月、Smith+Nephewは「ヒーリコイル ノットレス」縫合アンカーを発売しました。この革新的な製品は、レジェネソルブ素材と組み合わせることで、骨の損傷のより迅速な治癒をサポートするように設計されています。レジェネソルブ素材は、時間の経過とともに吸収され、骨に置き換わる能力に特に注目すべきであり、治癒プロセスを促進することができます。

競合状況分析

スポーツ医学市場では、各企業は市場シェアを拡大し、競争力を維持するために、いくつかの主要な成長戦略を採用しています。

- 提携およびパートナーシップ:企業は、新製品や新技術の開発を目的として、他の企業、研究機関、スポーツ団体と提携することがよくあります。こうしたパートナーシップは、革新的なソリューションや市場拡大につながる可能性があります。

- 買収および合併:他社を買収または合併することで、企業は製品ポートフォリオを迅速に拡大し、新規市場に参入し、先進技術にアクセスすることが可能になります。

- 新製品の発売:継続的な革新と新製品の導入は極めて重要です。企業は研究開発に投資し、進化したスポーツ選手やスポーツ愛好家のニーズに応える先進的なスポーツ医学製品を市場に送り出しています。

- 技術の進歩:3Dプリンティング、バイオニック技術、義肢のセンサー技術などの最先端技術を取り入れることで、企業はより効果的で個人に合わせたソリューションを提供できるようになります。

- 地理的拡大: 新たな地理的地域、特に新興市場への進出は、企業が新たな顧客層を開拓し、グローバルな存在感を高めるのに役立ちます。 これらの戦略は、スポーツ医学市場の企業が革新し、成長し、高度なスポーツ医学ソリューションに対する高まる需要に応えるのに役立ちます。

スポーツ医学産業の研究分野

製品別

- 身体再建および修復

- 手術用機器

- 軟組織修復

- 骨再建装置

- 身体サポートおよび回復

- 装具およびその他のサポート機器

- 圧迫衣類

- 温熱療法および冷却療法

- 身体モニタリングおよび評価

- 心臓

- 呼吸器

- 血流動態

- 筋骨格系

- その他

- アクセサリー

- 包帯

- テープ

- 消毒剤

- ラップ

- その他

用途別

- 膝

- 肩

- 足首および足

- 背中および脊椎

- 肘および手首

- 臀部

- その他

エンドユーザー別

- 病院

- 外来外科センター

- 専門/整形外科クリニック

- 理学療法センター

- 外傷センター

- その他

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界のスポーツ医学市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. 業界の発展と主要な市場イベント

1.6. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. スポーツ医学市場:バリューチェーン

2.3.1. 主要企業の一覧

2.3.2. 主要流通業者の一覧

2.4. 予測要因 – 関連性と影響

2.5. Covid-19 の影響評価

2.6. PESTLE 分析

2.7. ポーターのファイブフォース分析

3. 主要規制/基準

4. 価格動向分析、2019年~2031年

4.1. 価格に影響を与える主な要因

4.2. 供給源別の価格

5. 世界スポーツ医学市場の見通し:歴史(2019~2023年)および予測(2024~2031年

5.1. 市場規模(10億米ドル)の分析と予測

5.1.1. 歴史的市場規模の分析、2018~2022年

5.1.2. 現在の市場規模予測、2023年~2031年

5.2. 世界のスポーツ医学市場の見通し:製品タイプ別

5.2.1. 製品タイプ別市場規模(10億米ドル)の推移、2019年~2023年

5.2.2. 製品タイプ別 現在の市場規模(単位:10億米ドル)予測、2024年~2031年

5.2.2.1. 身体再建・修復

5.2.2.1.1. 外科用機器

5.2.2.1.2. 軟組織修復

5.2.2.1.3. 骨再建機器

5.2.2.2. 身体サポートおよび回復

5.2.2.2.1. 装具およびその他のサポート機器

5.2.2.2.2. 圧迫衣類

5.2.2.2.3. 温熱療法および冷却療法

5.2.2.3. 身体モニタリングおよび評価

5.2.2.3.1. 心臓

5.2.2.3.2. 呼吸器系

5.2.2.3.3. 血行動態

5.2.2.3.4. 筋骨格系

5.2.2.3.5. その他

5.2.2.4. アクセサリー

5.2.2.4.1. 包帯

5.2.2.4.2. テープ

5.2.2.4.3. 消毒剤

5.2.2.4.4. ラップ

5.2.2.4.5. その他

5.2.3. 市場の魅力分析:製品タイプ

5.3. 世界スポーツ医療市場の見通し:用途

5.3.1. 用途別市場規模(10億米ドル)推移予測:2019年~2023年

5.3.2. 用途別市場規模(10億米ドル)推移予測:2024年~2031年

5.3.2.1. 膝

5.3.2.2. 肩

5.3.2.3. 足首および足

5.3.2.4. 背中および脊椎

5.3.2.5. 肘および手首

5.3.2.6. 臀部

5.3.2.7. その他

5.3.3. 市場魅力度分析:用途

5.4. 世界スポーツ医学市場の見通し:エンドユーザー

5.4.1. エンドユーザー別:過去の市場規模(10億米ドル)分析、2019年~2023年

5.4.2. エンドユーザー別:現在の市場規模(10億米ドル)予測、2024年~2031年

5.4.2.1. 病院

5.4.2.2. 外来外科センター

5.4.2.3. 専門/整形外科クリニック

5.4.2.4. 理学療法センター

5.4.2.5. 外傷センター

5.4.3. その他 市場の魅力分析:エンドユーザー

6. 世界のスポーツ医学市場の見通し:地域

6.1. 地域別市場規模(単位:10億米ドル)の推移、2019年~2023年

6.2. 地域別現在の市場規模(US$ Bn)予測、2024年~2031年

6.2.1. 北米

6.2.2. 欧州

6.2.3. 東アジア

6.2.4. 南アジアおよびオセアニア

6.2.5. ラテンアメリカ

6.2.6. 中東およびアフリカ

6.3. 市場の魅力分析:地域

7. 北米スポーツ医学市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

7.1.1. 国別

7.1.2. 製品タイプ別

7.1.3. 用途別

7.1.4. エンドユーザー別

7.2. 国別現在の市場規模(US$ Bn)予測、2024年~2031年

7.2.1. 米国

7.2.2. カナダ

7.3. 北米スポーツ医学市場の見通し:製品タイプ別

7.3.1. 製品タイプ別市場規模推移(単位:10億米ドル)分析、2019年~2023年

7.3.2. 製品タイプ別市場規模予測(単位:10億米ドル)、2024年~2031年

7.3.2.1. 身体再建・修復

7.3.2.1.1. 手術用機器

7.3.2.1.2. 軟組織修復

7.3.2.1.3. 骨再建装置

7.3.2.2. 身体サポートおよび回復

7.3.2.2.1. 装具およびその他のサポート装置

7.3.2.2.2. 圧迫衣類

7.3.2.2.3. 温熱療法および冷却療法

7.3.2.3. 身体モニタリングおよび評価

7.3.2.3.1. 心臓

7.3.2.3.2. 呼吸器

7.3.2.3.3. 血行動態

7.3.2.3.4. 筋骨格系

7.3.2.3.5. その他

7.3.2.4. アクセサリー

7.3.2.4.1. 包帯

7.3.2.4.2. テープ

7.3.2.4.3. 消毒剤

7.3.2.4.4. ラップ

7.3.2.4.5. その他

7.3.3. 市場魅力度分析:製品タイプ

7.4. 北米スポーツ医学市場の見通し:用途

7.4.1. 用途別 市場規模推移(10億米ドル)分析、2019年~2023年

7.4.2. 用途別 市場規模予測(10億米ドル)、2024年~2031年

7.4.2.1. 膝

7.4.2.2. 肩

7.4.2.3. 足首および足

7.4.2.4. 背中および脊椎

7.4.2.5. 肘および手首

7.4.2.6. 臀部

7.4.2.7. その他

7.4.3. 市場魅力度分析:用途

7.5. 北米スポーツ医学市場の見通し:エンドユーザー

7.5.1. エンドユーザー別 過去の市場規模(10億米ドル)分析、2019年~2023年

7.5.2. エンドユーザー別 現在の市場規模(10億米ドル)予測、2024年~2031年

7.5.2.1. 病院

7.5.2.2. 外来外科センター

7.5.2.3. 専門/整形外科クリニック

7.5.2.4. 理学療法センター

7.5.2.5. 外傷センター

7.5.3. その他 市場魅力度分析:エンドユーザー

7.6. 市場魅力度分析

8. 欧州の肉代替品市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

8.1. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

8.1.1. 国別

8.1.2. 製品タイプ別

8.1.3. 用途別

8.1.4. エンドユーザー別

8.2. 現在の市場規模(単位:10億米ドル)予測 国別、2024年~2031年

8.2.1. ドイツ

8.2.2. フランス

8.2.3. 英国

8.2.4. イタリア

8.2.5. スペイン

8.2.6. ロシア

8.3. 欧州スポーツ医療市場の見通し:製品タイプ別

8.3.1. 製品タイプ別、2019年~2023年の市場規模(10億米ドル)の推移

8.3.2. 製品タイプ別、2024年~2031年の市場規模(10億米ドル)予測

8.3.2.1. 身体再建および修復

8.3.2.1.1. 外科用機器

8.3.2.1.2. 軟組織修復

8.3.2.1.3. 骨再建機器

8.3.2.2. 身体サポートおよび回復

8.3.2.2.1. 装具およびその他のサポート機器

8.3.2.2.2. 圧迫衣類

8.3.2.2.3. 温熱療法および冷却療法

8.3.2.3. 身体モニタリングおよび評価

8.3.2.3.1. 心臓

8.3.2.3.2. 呼吸器

8.3.2.3.3. 血流動態

8.3.2.3.4. 筋骨格系

8.3.2.3.5. その他

8.3.2.4. アクセサリー

8.3.2.4.1. 包帯

8.3.2.4.2. テープ

8.3.2.4.3. 消毒剤

8.3.2.4.4. ラップ

8.3.2.4.5. その他

8.3.3. 市場魅力度分析:製品タイプ

8.4. 欧州スポーツ医学市場の見通し:用途

8.4.1. 用途別市場規模推移(2019年~2023年、単位:10億米ドル)

8.4.2. 用途別市場規模予測(2024年~2031年、単位:10億米ドル)

8.4.2.1. 膝

8.4.2.2. 肩

8.4.2.3. 足首および足

8.4.2.4. 背中および脊椎

8.4.2.5. 肘および手首

8.4.2.6. 臀部

8.4.2.7. その他

8.4.3. 市場魅力度分析:用途

8.5. 欧州スポーツ医学市場の見通し:エンドユーザー

8.5.1. エンドユーザー別、2019年~2023年の市場規模(10億米ドル)推移予測

8.5.2. エンドユーザー別、2024年~2031年の市場規模(10億米ドル)予測

8.5.2.1. 病院

8.5.2.2. 外来外科センター

8.5.2.3. 専門/整形外科クリニック

8.5.2.4. 理学療法センター

8.5.2.5. 外傷センター

8.5.3. その他 市場魅力度分析:エンドユーザー

8.6. 市場魅力度分析

9. 東アジアの肉代替品市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

9.1. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

9.1.1. 国別

9.1.2. 製品タイプ別

9.1.3. 用途別

9.1.4. エンドユーザー別

9.2. 国別市場規模予測(2024年~2031年)

9.2.1. 中国

9.2.2. 日本

9.2.3. 韓国

9.3. 東アジアスポーツ医学市場の見通し:製品タイプ別

9.3.1. 製品タイプ別 市場規模推移(単位:10億米ドル)分析、2019年~2023年

9.3.2. 製品タイプ別 市場規模予測(単位:10億米ドル)、2024年~2031年

9.3.2.1. 身体再建・修復

9.3.2.1.1. 外科用機器

9.3.2.1.2. 軟組織修復

9.3.2.1.3. 骨再建機器

9.3.2.2. 身体サポートおよび回復

9.3.2.2.1. 装具およびその他のサポート機器

9.3.2.2.2. 圧迫衣類

9.3.2.2.3. 温熱療法および冷却療法

9.3.2.3. 身体モニタリングおよび評価

9.3.2.3.1. 心臓

9.3.2.3.2. 呼吸器

9.3.2.3.3. 血行動態

9.3.2.3.4. 筋骨格系

9.3.2.3.5. その他

9.3.2.4. アクセサリー

9.3.2.4.1. 包帯

9.3.2.4.2. テープ

9.3.2.4.3. 消毒剤

9.3.2.4.4. ラップ

9.3.2.4.5. その他

9.3.3. 市場魅力度分析:製品タイプ

9.4. 東アジアスポーツ医学市場の見通し:用途

9.4.1. 用途別 市場規模推移(単位:10億米ドル) 2019年~2023年

9.4.2. 用途別 市場規模予測(単位:10億米ドル) 2024年~2031年

9.4.2.1. 膝

9.4.2.2. 肩

9.4.2.3. 足首および足

9.4.2.4. 背中および脊椎

9.4.2.5. 肘および手首

9.4.2.6. 臀部

9.4.2.7. その他

9.4.3. 市場魅力度分析:用途

9.5 東アジアのスポーツ医学市場の見通し:エンドユーザー

9.4.4. エンドユーザー別 過去の市場規模(10億米ドル)分析、2019年~2023年

9.4.5. エンドユーザー別 現在の市場規模(10億米ドル)予測、2024年~2031年

9.4.5.1. 病院

9.4.5.2. 外来外科センター

9.4.5.3. 専門/整形外科クリニック

9.4.5.4. 理学療法センター

9.4.5.5. 外傷センター

9.4.6. その他 市場魅力度分析:エンドユーザー

9.5. 市場魅力度分析

10. 南アジアおよびオセアニアのスポーツ医学市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 市場別、2019年~2023年の過去市場規模(10億米ドル)分析

10.1.1. 国別

10.1.2. 製品タイプ別

10.1.3. 用途別

10.1.4. エンドユーザー別

10.2. 国別 2024年~2031年の市場規模予測(単位:10億米ドル)

10.2.1. インド

10.2.2. 東南アジア

10.2.3. オーストラリア・ニュージーランド

10.2.4. 南アジアおよびオセアニアのその他

10.3. 南アジアおよびオセアニアのスポーツ医学市場の見通し:製品タイプ

10.3.1. 製品タイプ別市場規模推移(単位:10億米ドル)分析、2019年~2023年

10.3.2. 製品タイプ別 現在の市場規模(US$ Bn)予測、2024年~2031年

10.3.2.1. 身体再建および修復

10.3.2.1.1. 外科用機器

10.3.2.1.2. 軟組織修復

10.3.2.1.3. 骨再建機器

10.3.2.2. 身体サポートおよび回復

10.3.2.2.1. 装具およびその他のサポート機器

10.3.2.2.2. 圧迫衣類

10.3.2.2.3. 温熱療法および冷却療法

10.3.2.3. 身体モニタリングおよび評価

10.3.2.3.1. 心臓

10.3.2.3.2. 呼吸器

10.3.2.3.3. 血行動態

10.3.2.3.4. 筋骨格系

10.3.2.3.5. その他

10.3.2.4. アクセサリー

10.3.2.4.1. 包帯

10.3.2.4.2. テープ

10.3.2.4.3. 消毒剤

10.3.2.4.4. ラップ

10.3.2.4.5. その他

10.3.3. 市場の魅力分析:製品タイプ

10.4. 南アジアおよびオセアニアのスポーツ医学市場の見通し:用途

10.4.1. アプリケーション別 市場規模推移(単位:10億米ドル) 2019年~2023年

10.4.2. アプリケーション別 市場規模予測(単位:10億米ドル) 2024年~2031年

10.4.2.1. 膝

10.4.2.2. 肩

10.4.2.3. 足首および足

10.4.2.4. 背中および脊椎

10.4.2.5. 肘および手首

10.4.2.6. 臀部

10.4.2.7. その他

10.4.3. 市場魅力度分析:用途

10.5. 南アジアおよびオセアニアのスポーツ医学市場の見通し:エンドユーザー

10.5.1. エンドユーザー別、2019年~2023年の市場規模(10億米ドル)の推移

10.5.2. エンドユーザー別、2024年~2031年の市場規模(10億米ドル)予測

10.5.2.1. 病院

10.5.2.2. 外来外科センター

10.5.2.3. 専門/整形外科クリニック

10.5.2.4. 理学療法センター

10.5.2.5. 外傷センター

10.5.3. その他 市場魅力度分析:エンドユーザー

10.6. 市場魅力度分析

11. ラテンアメリカスポーツ医学市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

11.1. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

11.1.1. 国別

11.1.2. 製品タイプ別

11.1.3. 用途別

11.1.4. エンドユーザー別

11.2. 2024年から2031年の国別市場規模予測(単位:10億米ドル)

11.2.1. ブラジル

11.2.2. メキシコ

11.3. ラテンアメリカスポーツ医学市場の見通し: 製品タイプ

11.3.1. 製品タイプ別 市場規模推移(2019年~2023年)

11.3.2. 製品タイプ別 市場規模予測(2024年~2031年)

11.3.2.1. 身体再建・修復

11.3.2.1.1. 外科用機器

11.3.2.1.2. 軟組織修復

11.3.2.1.3. 骨再建機器

11.3.2.2. 身体サポートおよび回復

11.3.2.2.1. 装具およびその他のサポート機器

11.3.2.2.2. 圧迫衣類

11.3.2.2.3. 温熱療法および冷却療法

11.3.2.3. 身体のモニタリングおよび評価

11.3.2.3.1. 心臓

11.3.2.3.2. 呼吸器

11.3.2.3.3. 血行動態

11.3.2.3.4. 筋骨格系

11.3.2.3.5. その他

11.3.2.4. アクセサリー

11.3.2.4.1. 包帯

11.3.2.4.2. テープ

11.3.2.4.3. 消毒剤

11.3.2.4.4. ラップ

11.3.2.4.5. その他

11.3.3. 市場の魅力分析:製品タイプ

11.4. ラテンアメリカスポーツ医学市場の見通し:用途

11.4.1. 用途別 2019年~2023年の市場規模(10億米ドル)分析

11.4.2. 用途別 2024年~2031年の市場規模(10億米ドル)予測

11.4.2.1. 膝

11.4.2.2. 肩

11.4.2.3. 足首および足

11.4.2.4. 背中および脊椎

11.4.2.5. 肘および手首

11.4.2.6. 臀部

11.4.2.7. その他

11.4.3. 市場魅力度分析:用途

11.5. ラテンアメリカスポーツ医学市場の見通し:エンドユーザー

11.5.1. エンドユーザー別、2019年~2023年の市場規模(10億米ドル)の推移

11.5.2. 現在の市場規模(US$ Bn)予測 エンドユーザー別、2024年~2031年

11.5.2.1. 病院

11.5.2.2. 外来外科センター

11.5.2.3. 専門/整形外科クリニック

11.5.2.4. 理学療法センター

11.5.2.5. 外傷センター

11.5.3. その他 市場魅力度分析:エンドユーザー

11.6. 市場魅力度分析

12. 中東およびアフリカのスポーツ医学市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

12.1. 市場別 2019年から2023年の市場規模(単位:十億米ドル)の推移

12.1.1. 国別

12.1.2. 製品タイプ別

12.1.3. 用途別

12.1.4. エンドユーザー別

12.2. 国別市場規模予測(2024年~2031年)

12.2.1. GCC

12.2.2. 南アフリカ

12.2.3. 北アフリカ

12.3. 中東およびアフリカのスポーツ医学市場の見通し:製品タイプ別

12.3.1. 製品タイプ別 市場規模推移(単位:10億米ドル) 2019年~2023年

12.3.2. 製品タイプ別 市場規模予測(単位:10億米ドル) 2024年~2031年

12.3.2.1. 身体再建および修復

12.3.2.1.1. 外科用機器

12.3.2.1.2. 軟組織修復

12.3.2.1.3. 骨再建機器

12.3.2.2. 身体サポートおよび回復

12.3.2.2.1. 装具およびその他のサポート機器

12.3.2.2.2. 圧迫衣類

12.3.2.2.3. 温熱療法および冷却療法

12.3.2.3. 身体モニタリングおよび評価

12.3.2.3.1. 心臓

12.3.2.3.2. 呼吸

12.3.2.3.3. 血行動態

12.3.2.3.4. 筋骨格系

12.3.2.3.5. その他

12.3.2.4. アクセサリー

12.3.2.4.1. 包帯

12.3.2.4.2. テープ

12.3.2.4.3. 消毒剤

12.3.2.4.4. ラップ

12.3.2.4.5. その他

12.3.3. 市場の魅力分析:製品タイプ

12.4. 中東およびアフリカのスポーツ医学市場の見通し:用途

12.4.1. 用途別、2019年から2023年の歴史的市場規模(10億米ドル)分析

12.4.2. 用途別、2024年から2031年の予測市場規模(10億米ドル)

12.4.2.1. 膝

12.4.2.2. 肩

12.4.2.3. 足首および足

12.4.2.4. 背中および脊椎

12.4.2.5. 肘および手首

12.4.2.6. 臀部

12.4.2.7. その他

12.4.3. 市場魅力度分析:用途

12.5. 中東およびアフリカのスポーツ医学市場の見通し:エンドユーザー

12.5.1. エンドユーザー別、2019年~2023年の市場規模(10億米ドル)の推移

12.5.2. 現在の市場規模(US$ Bn)予測 エンドユーザー別、2024年~2031年

12.5.2.1. 病院

12.5.2.2. 外来外科センター

12.5.2.3. 専門/整形外科クリニック

12.5.2.4. 理学療法センター

12.5.2.5. 外傷センター

12.5.3. その他 市場魅力度分析:エンドユーザー

12.6. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競合状況マッピング

13.2.2. 競合ダッシュボード

13.2.3. 層構造分析

13.2.4. 地域別存在感分析

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***