滅菌チューブ溶接機の世界市場:モード別(手動、自動)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Sterile Tubing Welder Market by Mode (Manual, Automatic), Application (Biopharmaceutical, Blood Processing, Diagnostic Laboratories), End Use (Hospitals, Research Clinics, Blood Centers), and Regional Analysis from 2024 to 2031

減菌チューブ溶接機市場の規模とシェア分析

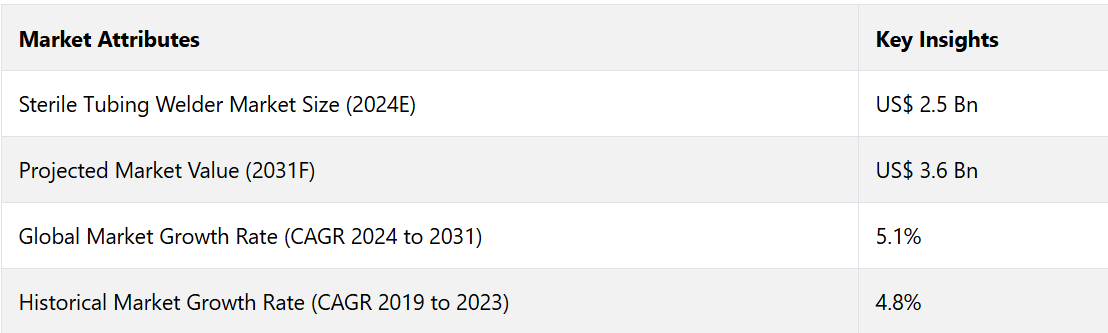

減菌チューブ溶接機市場は、2024年から2031年の予測期間にわたって、年平均成長率(CAGR)5.1%で成長すると予測されています。2024年に記録された25億米ドルから、2031年には36億米ドルに増加すると予測されています。慢性疾患の増加とバイオ製薬分野への多額の投資が需要を押し上げる見通しです。

Institute for Health Metrics and Evaluation(IHME)の予測によると、2021年には貧血が世界人口の約4分の1にあたる約19億2000万人に影響を及ぼすことが予想されています。貧血の増加により輸血の緊急な必要性が高まり、減菌チューブ溶接機の需要が押し上げられる見通しです。

多国籍企業の研究開発投資の恩恵と、感染管理のための独自技術の必要性により、自動滅菌チューブ溶接機の需要はさらに高まっています。また、各国政府のイニシアティブも、意識の向上と産業の拡大において重要な役割を果たしています。例えば、米国疾病対策センター(NCDC)は、医療従事者の感染予防に関する知識と技能の向上を目的としたトレーニングプログラムを実施しています。

市場の主なハイライト

- 2024年には、技術革新と貧血症の増加を背景に、北米が市場をリードし、約35.4%のシェアを占めると予測されている。

- 中国が慢性疾患に関する啓発プログラムに投資し、大衆に教育を行うことを背景に、アジア太平洋地域は2031年までの年平均成長率(CAGR)が5.9%で急増すると予測されている。

- 2024年には、世界中の患者による質の高いケアへの需要の高まりにより、病院セグメントが滅菌チューブ溶接機の市場シェアの約40.5%を占めることが予測されています。

- 形態別では、病院での人件費と運用コストの削減が急務であることから、2024年には自動セグメントが80.3%のシェアを占め、市場を独占することが予測されています。

- 個別化医療や生物製剤に対する需要の高まりが、新たな成長機会を生み出す可能性が高い。

- 特に中国やインドなどの新興国における医療インフラへの投資の増加が、需要を後押しすると予測される。

製薬への投資が増加する中、北米が市場をリード

2024年には、北米が市場をリードし、金額ベースで約35.4%のシェアを獲得する見通しである。この成長は、慢性疾患の増加、技術の進歩、汚染を防ぐための無菌環境の必要性が高まっていることによって牽引されると予想されています。

- 米国保健協議会(National Health Council)の2020年の報告書によると、米国では約1億5700万人が少なくとも1つの慢性疾患を抱えています。これは、効果的な滅菌チューブ溶接機の緊急の必要性を示しています。

バイオ医薬品および製薬セクターへの多額の投資は、市場拡大をさらに促進します。米国研究製薬工業協会(PhRMA)は、米国のバイオ医薬品業界が2023年に最も研究開発に重点的に取り組んだ業界であり、世界全体で約960億米ドルを投資したと強調しています。

アジア太平洋地域の滅菌チューブ溶接機市場は、中国が健康プログラムを開始したことでリード

アジア太平洋地域は、予測期間中に年平均成長率(CAGR)約5.9%で着実な成長が見込まれています。この急成長は、多国籍企業による研究開発活動への多額の投資によって促進されると予想されています。

中国は重要なハブとして台頭し、2018年時点でライフサイエンスおよびバイオテクノロジーにおける特許の最終用途および認可件数で世界第2位となっています。また、同国はライフサイエンスおよびヘルスケアへの投資を促進し、新たなプログラムを開始しています。例えば、

- 2019年に開始された「健康中国イニシアティブ」は、予防医療の推進と健康教育の強化により、国民の健康状態の改善を目指しています。

同国における同様の取り組みは、市場関係者にとって新たな成長機会を生み出すことが期待されています。

患者に質の高いケアを提供するため、優れたチューブ溶接工を求める病院

2024年には、病院セグメントが世界市場で優勢を維持する可能性が高い。これは、幅広い治療オプションが容易に利用できること、および血液疾患の診断と治療を求める患者数の増加が要因である。

病院における厳格な感染管理プロトコルにより、減菌チューブ溶接機が不可欠となっています。これは、輸液ラインやカテーテルなどの主要な医療機器の無菌性を確保するものです。感染予防への注目が高まるにつれ、これらの溶接機に対する需要も増加する見通しです。この分野の企業は、病院に複数の製品やモジュールを提供することで感染予防を目指しています。例えば、

- 2024年11月には、MedSource LabsとGhost Medicalが、末梢静脈カテーテルにおける患者ケア、快適性、臨床医の正確性を向上させるため、臨床医、流通パートナー、および救急隊員向けのトレーニングモジュールをリリースしました。このモジュールには、血液管理および非血液管理プロトコルが含まれています。

病院での手作業の削減に伴い、自動溶接機が普及

モードに基づいて、自動セグメントが市場を支配する可能性が高い。これらの滅菌チューブ溶接機は、その高い効率性と生産性により際立っており、従来のマニュアル溶接法を大幅に上回ります。

溶接工程を自動化することで、これらの機械は手作業の必要性を最小限に抑え、より迅速な生産と高い処理能力を実現します。病院が生産性の向上とコスト削減の方法を模索し続ける限り、自動溶接機のニーズは高まり続けるでしょう。この傾向は、技術革新を反映しているだけでなく、産業全体における業務効率の向上に対する幅広い取り組みを反映しているともいえます。

市場導入とトレンド分析

世界的な滅菌チューブ溶接機市場は、製薬および医療分野における無菌かつ汚染のない環境への需要の高まりを背景に、予測期間中に堅調な成長が見込まれています。メーカー各社は、製品の安全性と有効性の向上、および溶接技術の革新に重点的に取り組む構えです。これにより、独自のレーザーや熱溶接技術などの開発が促進され、需要が拡大すると予測されています。

最新の傾向としては、自動化とスマートテクノロジーへのシフトがみられ、精密な溶接プロセスを可能にし、ヒューマンエラーを最小限に抑えることができます。バイオ医薬品の生産量の増加と個別化医療への重点化は、さらに効率的な無菌接続システムのニーズを高めています。

また、持続可能性への関心も高まっており、企業は環境にやさしい素材やプロセスを求めています。 産業用ニーズの変化や技術開発への対応により、市場は拡大の機運にあります。

これまでの成長と今後の見通し

減菌チューブ溶接機業界は、2019年から2023年にかけて、年平均成長率(CAGR)4.8%で着実な成長を遂げました。 この成長傾向は、バイオ医薬品および医療分野における無菌接続の需要の高まりを反映しています。

2024年現在、米国だけでもおよそ3,000社のバイオ製薬企業が活動しています。これらの分野が拡大するにつれ、最先端の減菌チューブ溶接機の需要も急増すると予測されています。

この市場は加速し、2024年から2031年にかけて年平均成長率5.1%を達成すると予測されています。この成長は、溶接技術の進歩と、製造工程における安全性と効率性の重視の高まりによって後押しされる可能性が高い。

産業用が進化するにつれ、自動化とスマートテクノロジーの統合が生産性をさらに向上させるだろう。これらの傾向と要因により、減菌チューブ溶接機市場は今後さらに拡大すると予測される。

市場成長の推進要因

バイオ医薬品に対する需要の高まりが成長を後押し

バイオ医薬品の生産量の増加は、減菌チューブ溶接機業界の成長の主な推進要因です。この高い生産率は、大手企業による継続的な投資と革新的な製品提供によって促進されています。

- 米国保健社会福祉省の報告書によると、バイオ医薬品市場は2025年までに年間6.9%の割合で急増し、5000億米ドルに達すると予測されています。

英国に拠点を置くワトソン・マーロー・フルード・テクノロジー・グループのような企業は、最近、高まる需要に応えるため、シングルユース滅菌チューブ溶接機「バイオピュア」を発売しました。この溶接機は、バイオ医薬品製造の効率を高め、汚染リスクを最小限に抑えます。

いくつかの調査によると、2021年には、上場企業と非上場企業を合わせて4,191社が、世界全体で2760億米ドルをバイオ医薬品の研究開発に投資するとされています。これは、独自の無菌接続技術の必要性を裏付けるものであり、市場の成長をさらに後押しするでしょう。

品質管理への高い注目が需要を後押し

製品の安全性と無菌性に関する厳格な規制要件が、医薬品チューブ用の減菌チューブ溶接機の販売を後押ししています。米国食品医薬品局(FDA)は、医療機器や医薬品の製造における厳格な品質管理の必要性を強調しています。

2021年には、FDAは無菌基準への準拠に関する検査件数が15%増加したと報告しました。最新の基準に追いつくため、複数の医療関連企業や機関が安全性の高い新製品の発売に重点的に取り組んでいます。例えば、

- 2022年には、中国に拠点を置く武漢BMSメディカルテック社がSTW6810-RFID減菌チューブ溶接機を開発しました。このモデルは、チューブに無菌溶接を施すことで、採血容器や輸液セットなどの2つの密閉された内部無菌コンポーネントを接続するために使用されます。FDAの承認を受けており、高い無菌保証を実現する設計となっています。

厳格な安全基準への緊急の対応が求められることで、今後10年間で消費者からの信頼が生まれ、市場が拡大することが予想されます。

市場抑制要因

高額な初期投資が高度なシステムの導入を妨げる可能性

減菌チューブ溶接機市場の成長を妨げる要因として、最先端の溶接技術に関連する高額な初期投資コストが挙げられます。 自動化された高度な溶接システムの導入を検討する際、さまざまなメーカーが資金面の制約に直面します。

特に小規模な企業にとっては、こうしたシステムの導入、設置、維持に必要な資本は相当な額になる可能性があります。この資金的な障壁が新規参入を妨げ、既存の企業の拡大を制限し、最終的には市場の成長を鈍化させる可能性があります。その結果、企業は効率の悪い手作業のプロセスを選択せざるを得なくなり、無菌性や作業効率が損なわれる可能性があります。

政府機関による厳格な基準が販売を妨げる

減菌チューブ溶接業界が直面する重要な課題のひとつは、規制順守の複雑さです。メーカーは、地域によって異なるFDAなどの保健当局が定める厳しい規制に従う必要があります。

厳しい規制を理解するには、多大な時間とリソースが必要となり、製品開発や市場参入の遅れにつながることも少なくありません。さらに、進化する基準に対応するための継続的なアップデートの必要性は、業務能力に負担をかけることにもなります。企業が拡大よりも順守を優先するあまり、こうした規制負担が新技術やイノベーションへの投資を妨げ、市場成長の妨げとなる可能性もあります。

市場の主な機会

新たな成長の見通しを生み出すためのインダストリー4.0テクノロジーの統合

インダストリー4.0テクノロジーの統合は、減菌チューブ溶接機メーカーにとって有望な機会をもたらします。企業が効率性と自動化を求める中、IoT、人工知能、ビッグデータ分析などのツールがますます重要性を増しています。例えば、

- GE Wave 滅菌チューブ溶接機は、完全な自動化と無菌操作を実現し、外径1/4インチから7/8インチのチューブを溶接できます。 使い捨て用途向けに設計されており、品質とコンプライアンスを保証する保証付きです。

いくつかの報告によると、デジタル技術を採用することで、業務効率を最大40%向上できる可能性があることが示唆されています。スマート製造へのこの傾向は、生産性を向上させるだけでなく、厳しい安全基準への準拠も保証します。さらに、市場での将来の成功に向けて、大手企業を優位に立たせることにも役立ちます。

新興国での新製品発売に重点を置く企業

自動滅菌チューブ溶接機業界は、医療インフラが急速に発展している新興地域において、大きな成長の可能性を秘めています。世界銀行によると、アジア太平洋地域の医療費は2025年までに1兆米ドルに達すると見込まれており、最先端の医療技術に対する需要が高まっています。

パーカー・ハネフィン社のような企業は、パーカー・チューブ・ウェルダーの発売により、この好機を活かそうとしています。この製品は主に、さまざまな医療現場での多様な用途向けに設計されています。

最近の業界ニュースでは、インドやブラジルなど各国における医療施設への投資が注目されています。さらに、拡大するバイオ医薬品生産と医療機器製造を支える信頼性の高い滅菌溶接ソリューションの必要性が強調されています。

滅菌チューブ溶接機市場の競合状況

減菌チューブ融着機業界の競争状況は、主要企業による革新と戦略的計画によって特徴づけられます。 2022年にSartorius BioConnect®減菌チューブ融着機を発売したSartorius Stedim Biotech S.A.が際立っています。 この製品は、バイオ医薬品製造プロセスの効率と信頼性を向上させるように設計されました。 この製品は、独自の自動化機能とリアルタイムモニタリングを特長としており、無菌接続における精度に対する高まりつつある需要に対応しています。

市場は継続的に成長すると予測されているため、企業は技術革新にますます重点を置くようになっています。このアプローチは、企業が競争上の優位性を維持し、規制基準を満たすのに役立つでしょう。

最近の産業用開発

- 2024年9月、ミネソタ州に拠点を置くバイオ製薬処理における接続技術の大手メーカーであるColder Products Company(CPC)は、新しい無菌マイクロコネクタを発売した。これは、小型の細胞療法および遺伝子療法アセンブリで使用されるチューブの無菌接続をシンプルかつ効率的に行う方法を提供する。

- 2023年5月、英国に拠点を置くセルラー・オリジンズは、密閉型で構成可能なロボットプラットフォーム「コンステレーション」を発売した。これは、細胞療法および遺伝子療法(CGT)の製造を自動化するために設計された。このプラットフォームは、無菌流体処理技術と、インダストリー4.0革命による最先端の自動化技術を組み合わせたものである。

減菌チューブ溶接機 市場区分

方式別

- 手動

- 自動

用途別

- バイオ医薬品

- 血液処理

- 診断研究所

- その他

エンドユーザー別

- 病院

- 研究クリニック

- 血液センター

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 2024年および2031年の世界減菌チューブ溶接機市場の概況

1.2. 2023年から2031年の市場機会評価、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と提言

2. 市場概要

2.1. 市場範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. タイプ採用分析

3.2. バリューチェーン分析

3.2.1. エンドユーズ/マーケットプレイスのリスト

3.2.1.1. 小売

3.2.1.2. Eコマース

3.2.2. エンドユーザー(産業用)のリスト

3.3. 主な取引と合併

3.4. PESTLE分析

3.5. ポーターのファイブフォース分析

4. 滅菌チューブ溶接機の世界市場の見通し:歴史(2019~2023年)および予測(2023~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的ドル機会

4.2. 市場規模(10億米ドル)の分析と予測

4.2.1. 2019年から2023年の市場規模(US$ Bn)の分析、

4.2.2. 2023年から2031年の市場規模(US$ Bn)の分析と予測

4.3. 減菌チューブ溶接機の世界市場の見通し:モード別見通し

4.3.1. はじめに / 主な調査結果

4.3.2. モード別予測による市場規模(US$ Bn)分析、2019年~2023年

4.3.3. モード別予測による市場規模(US$ Bn)分析および予測、2023年~2031年

4.3.3.1. 手動

4.3.3.2. 自動

4.4. 市場魅力度分析:モード別展望

4.5. 世界の滅菌チューブ溶接機市場展望:用途別

4.5.1. はじめに/主な調査結果

4.5.2. 用途別市場規模(US$ Bn)分析、2019年~2023年

4.5.3. 用途別、現在の市場規模(US$ Bn)分析および予測、2023年~2031年

4.5.3.1. バイオ医薬品

4.5.3.2. 血液処理

4.5.3.3. 診断ラボ

4.5.3.4. その他

4.6. 市場魅力度分析:用途

4.7. 世界の滅菌チューブ溶接機市場の見通し:用途別

4.7.1. はじめに/主な調査結果

4.7.2. 用途別、2019年~2023年の市場規模(単位:十億米ドル)の推移

4.7.3. 用途別、2023年~2031年の市場規模(単位:十億米ドル)の推移と予測

4.7.3.1. 病院

4.7.3.2. 研究クリニック

4.7.3.3. 血液センター

4.7.3.4. その他

4.8. 市場の魅力分析:エンドユーズ

5. 世界の滅菌チューブ溶接機市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年から2023年の市場規模(10億米ドル)の推移

5.3. 地域別、2023年から2031年の市場規模(10億米ドル)の推移と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米の滅菌チューブ溶接機市場の見通し:2019年~2023年の過去実績および2023年~2031年の予測

6.1. 主なハイライト

6.2. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の推移

6.2.1. 国別

6.2.2. モード別

6.2.3. 用途別

6.2.4. 最終用途別

6.3. 各国別 2023年~2031年の市場規模(単位:十億米ドル)の分析と予測

6.3.1. 米国

6.3.2. カナダ

6.4. 輸送手段別 2023年~2031年の市場規模(単位:十億米ドル)の分析と予測

6.4.1. 手動

6.4.2. 自動

6.5. 現在の市場規模(単位:10億米ドル)分析と予測、用途別、2023年~2031年

6.5.1. バイオ医薬品

6.5.2. 血液処理

6.5.3. 診断ラボ

6.5.4. その他

6.6. 現在の市場規模(10億米ドル)分析および予測、最終用途別、2023年~2031年

6.6.1. 病院

6.6.2. 研究クリニック

6.6.3. 血液センター

6.6.4. その他

6.7. 市場魅力度分析

7. ヨーロッパ滅菌チューブ溶接機市場の見通し:歴史(2019~2023年)および予測(2023~2031年)

7.1. 主なハイライト

7.2. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

7.2.1. 国別

7.2.2. モード別見通し

7.2.3. 用途別

7.2.4. 最終用途別

7.3. 国別現在の市場規模(US$ Bn)分析と予測、2023年~2031年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. その他の欧州

7.4. 現在の市場規模(10億米ドル)分析と予測、輸送形態別予測、2023年~2031年

7.4.1. 手動

7.4.2. 自動

7.5. 用途別市場規模(US$ Bn)分析と予測、2023年~2031年

7.5.1. バイオ医薬品

7.5.2. 血液処理

7.5.3. 診断ラボ

7.5.4. その他

7.6. 現在の市場規模(10億米ドル)分析と予測、最終用途別、2023年~2031年

7.6.1. 病院

7.6.2. 研究クリニック

7.6.3. 血液センター

7.6.4. その他

7.7. 市場魅力度分析

8. 東アジアの滅菌チューブ溶接機市場の見通し:2019年~2023年の過去実績および2023年~2031年の予測

8.1. 主なハイライト

8.2. 市場別、2019年~2023年の過去市場規模(10億米ドル)分析

8.2.1. 国別

8.2.2. モード別展望

8.2.3. 用途別

8.2.4. 最終用途別

8.3. 現在の市場規模(US$ Bn)分析および予測、国別、2023年~2031年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 現在の市場規模(単位:十億米ドル)分析と予測、モード別展望、2023年~2031年

8.4.1. 手動

8.4.2. 自動

8.5. 現在の市場規模(単位:十億米ドル)分析と予測、用途別、2023年~2031年

8.5.1. バイオ医薬品

8.5.2. 血液処理

8.5.3. 診断ラボ

8.5.4. その他

8.6. 現在の市場規模(US$ Bn)分析および予測、最終用途別、2023年~2031年

8.6.1. 病院

8.6.2. 研究クリニック

8.6.3. 血液センター

8.6.4. その他

8.7. 市場の魅力分析

9. 南アジアおよびオセアニアの滅菌チューブ溶接機市場の見通し:歴史(2019~2023年)および予測(2023~2031年)

9.1. 主なハイライト

9.2. 市場別、2019年から2023年の市場規模(10億米ドル)の推移

9.2.1. 国別

9.2.2. 方式別

9.2.3. 用途別

9.2.4. 最終用途別

9.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2023年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジアおよびオセアニアのその他地域

9.4. 現在の市場規模(10億米ドル)分析と予測、輸送形態別、2023年~2031年

9.4.1. 手動

9.4.2. 自動

9.5. 現在の市場規模(10億米ドル)分析と予測、用途別、2023年~2031年

9.5.1. バイオ医薬品

9.5.2. 血液処理

9.5.3. 診断ラボ

9.5.4. その他

9.6. 用途別現在の市場規模(US$ Bn)分析および予測、2023年~2031年

9.6.1. 病院

9.6.2. 研究クリニック

9.6.3. 血液センター

9.6.4. その他

9.7. 市場魅力度分析

10. 北米滅菌チューブ溶接機市場の見通し:歴史(2019~2023年)および予測(2023~2031年)

10.1. 主要ハイライト

10.2. 市場別、2019年~2023年の市場規模(10億米ドル)の推移

10.2.1. 国別

10.2.2. モード別

10.2.3. 用途別

10.2.4. 最終用途別

10.3. 現在の市場規模(単位:十億米ドル)の分析と予測、国別、2023年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. その他の中南米諸国

10.4. 現在の市場規模(10億米ドル)分析と予測、輸送形態別 2023年~2031年の見通し

10.4.1. 手動

10.4.2. 自動

10.5. 現在の市場規模(10億米ドル)分析と予測、用途別 2023年~2031年の見通し

10.5.1. バイオ医薬品

10.5.2. 血液処理

10.5.3. 診断ラボ

10.5.4. その他

10.6. 現在の市場規模(US$ Bn)分析と予測、エンドユース別、2023年~2031年

10.6.1. 病院

10.6.2. 研究クリニック

10.6.3. 血液センター

10.6.4. その他

10.7. 市場魅力度分析

11. 中東およびアフリカの滅菌チューブ溶接機市場の見通し:歴史(2019~2023年)および予測(2023~2031年)

11.1. 主なハイライト

11.2. 市場別、2019年から2023年の市場規模(単位:10億米ドル)の分析

11.2.1. 国別

11.2.2. モード別展望

11.2.3. 用途別

11.2.4. 最終用途別

11.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2023年~2031年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他地域

11.4. 現在の市場規模(10億米ドル)、2023年から2031年のモード別見通し分析と予測

11.4.1. 手動

11.4.2. 自動

11.5. 現在の市場規模(10億米ドル)、2023年から2031年の用途別分析と予測

11.5.1. バイオ医薬品

11.5.2. 血液処理

11.5.3. 診断ラボ

11.5.4. その他

11.6. 現在の市場規模(US$ Bn)分析および予測、エンドユーズ別、2023年~2031年

11.6.1. 病院

11.6.2. 研究クリニック

11.6.3. 血液センター

11.6.4. その他

11.7. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***