ステビアの世界市場:性質別(有機、従来)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Stevia Market by Nature (Organic, Conventional), Form (Powder, Liquid, Dried Leaves), End Use (Food and Beverage, Dietary Supplements, Household/Retail), Distribution Channel (Business to Business, Business to Consumer), and Regional Analysis from 2024 to 2031

ステビア市場規模とシェア分析

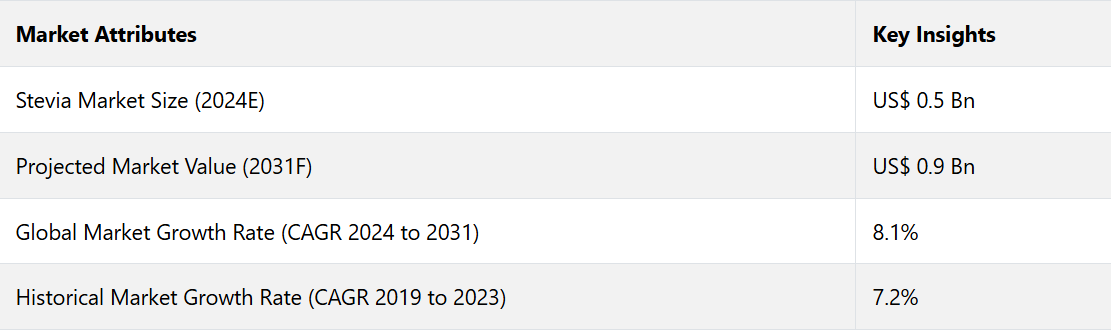

世界のステビア市場は、2024年までに5億米ドルに達すると予測されています。評価期間中、年平均成長率(CAGR)8.1%で成長し、2031年までに9億米ドルに達すると予測されています。国際糖尿病連合(IDF)は2022年に、世界中で5億3700万人の成人が糖尿病を患っていると報告しており、2030年には6億4300万人に増加すると予測されています。ステビアの低グリセミック指数とカロリーゼロという特性は、糖尿病を管理する人々にとって理想的なものです。

ある調査によると、世界中の消費者の64%が、天然由来の成分が明確に表示されたクリーンラベル製品を好むことが分かっています。ステビアは植物由来の甘味料であるため、クリーンラベルのトレンドに合致しています。そのため、オーガニックステビアは、評価期間中に年平均成長率(CAGR)3.3%で拡大すると予測されています。クリーンラベル製品へのこの砂糖甘味料の統合は、特に飲料、スナックバー、菓子類で拡大しています。

業界の主なハイライト

- フレーバーマスキング、ステビアブレンド、配糖体の生産における進歩により、製品の訴求力が向上すると予想される。

- 新興地域の経済発展に伴い、ステビア製品に対する消費者の認識が高まり、未開拓の潜在的可能性が生まれる可能性が高い。

- 環境に配慮した生産と透明性の高いサプライチェーンに重点を置く企業が市場で競争優位性を獲得すると予想される。

- 砂糖の削減を支援する政策の実施が市場の主な推進要因となる。

- ステビアをベースとする製品は、評価期間中に年間20%の成長が見込まれています。

- 形状別では、入手が容易なことから、粉末セグメントが2024年には市場シェアの43.2%を占めると予測されています。

- 用途別では、大手食品ブランドが製品に砂糖代替品を組み込んでいるため、食品・飲料カテゴリーが2024年には37.4%のシェアを占めると予測される。

- アジア太平洋地域のステビア市場は、消費者がプレミアムヘルス製品へとシフトしているため、2024年には49.4%のシェアを占めると予測される。

- 欧州のステビア市場は、砂糖代替品の成長を支援する規制の実施により、2031年までの年間平均成長率(CAGR)は10.1%を記録する見通しです。

アジア太平洋地域における可処分所得の増加がプレミアムヘルス製品へのシフトを促進

アジア太平洋地域のステビア市場は、2024年には49.4%の市場シェアを占めると推定されています。国際糖尿病財団(IDF)は2021年、インドでは9,000万人が糖尿病を患っていると報告しました。中国では1億3,000万人が2型糖尿病を患っていると推定されています。その結果、低カロリーで砂糖の天然代替品に対する需要の高まりが促進されています。

アジア太平洋地域の消費者は、安全性や副作用への懸念から人工甘味料から離れつつあります。アジア太平洋地域の消費者の約70%が天然甘味料を好み、そのうち45%がステビアを第一選択としています。

この地域の国々では急速な経済成長により可処分所得が増加しているため、プレミアム製品や健康志向の製品へのシフトが進んでいます。アジア太平洋地域では、蜂蜜やパームシュガーなどの伝統的な甘味料が使用されてきました。天然甘味料に慣れ親しんできた文化背景があるため、ステビアは砂糖の代替品としてより受け入れられやすいのです。

欧州のステビア市場は大幅に成長し、年平均成長率も高い見通し

欧州のステビア市場は、2031年までの年平均成長率(CAGR)が10.1%に達すると予測されています。世界保健機関(WHO)が発表したデータによると、欧州連合(EU)の成人の60%が太り過ぎまたは肥満であるため、健康的な砂糖代替品へのニーズが高まっています。2023年には、欧州の消費者の約50%が砂糖の摂取量を積極的に減らしていると回答しており、この砂糖代替品が最も急速に成長している分野となっています。

英国のソフトドリンク産業課徴金制度は、ソフトドリンクの砂糖含有量を大幅に削減しており、メーカーが砂糖を健康的な代替品に置き換えることをさらに促しています。フランスの「栄養と健康プログラム」は、加工食品の砂糖と脂肪分の含有量を減らすよう食品会社に奨励しており、これにより砂糖代替品としてのステビアの使用が促進されています。

使いやすさから注目を集めるステビアの粉末

ステビアの粉末は、2024年には市場シェアの43.2%を占めると予測されており、適応性も高いことから、さまざまな製品に適しています。 粉末は簡単に飲料に溶けるため、お茶やコーヒー、RTD飲料に最適です。 粉末ステビアは、液体や錠剤に比べて、生産、包装、輸送、保管が経済的です。また、保存期間も非常に長いため、メーカーや消費者にとって好ましい選択肢となっています。

粉末ステビアは、さまざまなパッケージで広く入手可能であるため、消費者が計量して使用しやすいという利点があります。2022年に実施された調査では、60%の消費者が家庭での使用に粉末甘味料を好むことが明らかになりました。その理由は、その簡便性と汎用性です。

大手食品・飲料メーカーによるステビアの製品への採用

マスキング技術の進歩と高純度配糖体の開発により、ステビアの味覚特性が大幅に向上し、さまざまな製品に適するようになりました。 2024年には、食品および飲料部門が37.4%のシェアを占める見通しです。 この砂糖代替品の植物由来という特徴は、食品や飲料に天然の、あるいは人工でない素材を求める消費者にとって魅力的です。2023年には、消費者の75%が、食品には人工甘味料よりも天然甘味料を好むと回答した。

スターバックスは、ステビアベースの甘味料を自社の製品に導入し、その中には「Cold Brew with Sweet Cream」などの飲料用のステビア甘味料シロップも含まれている。この砂糖代替品の採用は、カロリーを気にする消費者のニーズに応えると同時に、食品・飲料大手の持続可能性の目標とも一致している。2023年には、飲料のイノベーションの約25%が低糖または無糖の製品になると予測されています。

市場導入とトレンド分析

ステビアは、予測期間中に植物由来の乳製品代替品や機能性食品への採用が増加すると予測されています。 羅漢果やアロースのような他の天然甘味料とブレンドされた糖代替品は、味と機能性の向上により人気が高まるでしょう。

市場における継続的な研究開発活動は、苦味を低減しながら拡張性を向上させる発酵由来ステビアと酵素修飾配糖体に焦点を当てる可能性が高い。2023年に発売された新しいステビアの25%は、Reb MとReb Dを含む製品であった。消費者は環境に配慮した生産方法を求めるようになっている。

これまでの成長と今後の見通し

ステビア市場は、これまでの期間に7.2%の堅調なCAGR(年平均成長率)で成長しました。世界中で肥満や糖尿病が急増していることを受け、健康意識が高まり、消費者は健康的な砂糖代替品を求めるようになりました。世界中の政府は砂糖消費を抑制するために、砂糖税や規制措置を導入しています。例えば、

メキシコの砂糖税は、2020年から2022年の間に甘味飲料の販売を7.6%減少させ、その結果ステビア甘味飲料の需要が増加しました。ステビアは、飲料、乳製品代替品、焼き菓子、菓子など、さまざまな業界で徐々に採用されるようになりました。2023年には、飲料部門だけでステビアの世界消費量の40%を占めるようになりました。

市場成長の推進要因

新しい食生活のトレンドがオーガニックな砂糖代替品への需要を生み出す

2023年の国際食品情報協議会(IFIC)の調査によると、米国の消費者の74%が砂糖の摂取量を制限したり、砂糖を完全に避けようと積極的に努力していることが明らかになりました。このトレンドは、砂糖の過剰摂取による悪影響に関する認識の高まりによって、大きく後押しされています。砂糖不使用製品の需要は拡大すると予測されており、健康的な代替品に対する消費者の強い関心を反映しています。

炭水化物の摂取量を抑えるケトジェニックダイエットは、世界中で数百万人が実践しています。2022年のグローバル・ニュートリション・レポートでは、米国の成人の35%が、ケトジェニックダイエットのような低炭水化物ダイエットを試したことがあると報告しています。

ステビアは血糖値やインスリン値に影響を与えないため、ケトジェニックダイエットに適しており、この層に好まれる甘味料となっています。植物由来のステビアは、クリーンラベルや植物由来の代替品を求めるベジタリアン、ヴィーガン、フレキシタリアンにも魅力的です。

フェアトレードおよびオーガニック認証による消費者信頼の向上

環境への影響を低減するために消費習慣を変えることを望む消費者は世界中でほぼ73%に上り、また57%の消費者は購入の意思決定をする際に製品の持続可能性の証明を考慮しています。

そのため、消費者が清潔で農薬不使用の製品を求める中、オーガニック甘味料の需要が高まっています。フェアトレード認証は、倫理的な労働条件の下で運営されていることを保証し、農家や業界従事者が適正な報酬を受け取っていることを保証します。

有機認証は、合成農薬、化学肥料、遺伝子組み換え生物(GMO)を使用せずにステビアが栽培されていることを保証します。USDAオーガニックやEUオーガニックのような厳格な有機認証基準は、透明性と信頼性を提供し、市場性を向上させます。

市場抑制要因

味覚と後味の問題が拡大を抑制

ステビオシドはステビアの甘味成分であるが、舌の苦味受容体を活性化させるため、苦味や甘草のような味が感じられる。ステビアは砂糖の200~350倍の甘味度を持つが、その強烈な甘味は自然な甘味とは感じられず、配合のバランスをとるのが難しい。

2023年に実施された調査では、ステビア甘味料を使用した製品を試飲した消費者の35%が、後味の悪さを理由に不満を表明したことが明らかになりました。

食品・飲料イノベーション調査によると、回答者の40%が、ステビアよりも砂糖や他の甘味料を好む主な理由として後味を挙げています。テイスト・アンド・ライルやカーギルなどの企業は、発酵技術を用いてReb Mを大量生産することで、苦味や後味を減少させています。2022年には、Reb Mを使用した製品は、Reb Aを使用した製品と比較して、消費者の受容率が15%高くなりました。

市場成長の機会

生産コスト削減を支援する高度な抽出技術

従来の水抽出後にアルコール沈殿を行う抽出方法では、通常、収率が低く、運用コストが高くなる傾向があります。 高度なステビア抽出方法を用いることで、グリコシドの回収率が向上し、より高い甘味度と安定性が確保されます。 現代の技術では、ステビア抽出物に比べて優れた味覚特性を持ち、後味が最小限に抑えられたレバウディオサイドA(Reb A)やレバウディオサイドM(Reb M)などの高純度化合物を分離することができます。

2022年に実施された調査によると、砂糖とほぼ同じ味であれば、消費者の70%がステビア甘味料入りの製品に関心を示しています。 カーギルやDSMなどの大手ブランドは発酵技術に多額の投資を行っており、カーギルのエバースウィートは商業的に大きな成功を収めています。 現代の技術を採用することで、この砂糖代替品の製造コストを40%削減でき、合成甘味料と競合できるようになります。

大手食品・飲料企業との提携による製品多様化の促進

著名なブランドと提携することで、ステビア生産者は広範な研究開発施設、流通ネットワーク、マーケティングの専門知識を利用できるようになります。 また、こうした提携は、ステビアをベースとした特注のソリューションの開発にも役立ちます。 コカ・コーラはPureCircle社と提携し、Coca-Cola LifeやSprite Zeroなどのステビア甘味料を使用した製品を開発し、世界的な健康志向のトレンドに歩調を合わせています。

ペプシコはカーギル社と提携し、ペプシゼロシュガーやゲータレードゼロなどの飲料にエバースウィートを採用しました。同社は、ステビアベースの配合におけるイノベーションが原動力となり、2023年の低糖飲料の販売が前年比9%増となったと報告しています。

ネスレは、ネスレ ミロや菓子類の製品群の砂糖を減らすため、複数のステビア供給業者と提携しました。2021年には、ステビアで甘味付けした砂糖30%減のキットカットを日本で発売しました。ハーシーやモンデリーズなどの企業は、ステビア生産者と協力し、砂糖不使用や低糖のチョコレートやキャンディーを発売しています。

ステビア市場の競合状況

ステビア市場の企業は、常に新しいステビアベースの製品を開発し、味覚特性や製品形態の向上に重点的に取り組んでいます。一部の企業は、甘味のバランスを整え、味覚を向上させるために、ステビアを他の天然甘味料と組み合わせるという取り組みも行っています。

ブランドは、低血糖指数、カロリーゼロ、糖尿病患者に適しているといったステビアの健康効果を強調しています。ステビア生産ブランドは、著名な食品および飲料ブランドと戦略的提携を結び、主流製品にステビアを統合しています。これにより、流通網の拡大と消費者の受け入れが促進されます。企業は、高品質のステビア抽出物の生産コストを削減するために、高度な抽出方法に投資しています。

最近の業界動向

- 2024年6月、イングレディオン・インコーポレイテッドは、イングレディオンのステビオール配糖体であるPureCircleの使用が英国の食品安全規制当局によって承認されたと発表しました。

- 2024年5月、HOWTIANは、ステビア製品の高評価を得ているSoPureシリーズの新製品、SoPure Andromedaを発表しました。

- 2023年3月、第26回「フード・イングリディエンツ・チャイナ」が3月15日から17日まで上海国家エキシビション&コンベンションセンターで開催されました。「自然の潜在能力を解き放ち、より健康的な未来を築く」というテーマのもと、カーギル社は15回目の参加となり、健康に焦点を当てたさまざまな革新的な食品ソリューションを紹介しました。また、アジアおよび世界的なトレンドを扱う最新の独自調査「TrendTracker」も発表しました。

- 2023年3月、Splendaは親会社であるHeartland Food Products Groupとともに、Splenda Stevia Farmの設立を正式に宣言しました。

市場細分化

性質別

- 有機

- 慣行

形態別

- 粉末

- 液体

- 乾燥葉

用途別

- 食品および飲料

- ベーカリーおよび菓子類

- 乳製品

- 飲料

- その他

- 栄養補助食品

- 家庭用/小売

- その他

流通チャネル別

- 企業間取引

- 企業対消費者取引

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストア

- オンライン小売

- その他

地域別

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界のステビア市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. 業界の動向と主要な市場イベント

1.6. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. ステビア市場:バリューチェーン

2.3.1. 主要企業の一覧

2.4. 予測要因 – 関連性と影響

2.5. Covid-19 の影響評価

2.6. PESTLE 分析

2.7. ポーターのファイブフォース分析

3. 主要規制/基準

4. 価格動向分析、2019年~2031年

4.1. 価格に影響を与える主な要因

4.2. 形態/性質別価格

5. 世界のステビア市場の見通し: 過去(2019~2023年)と予測(2024~2031年)

5.1. 市場規模(10億米ドル)の分析と予測

5.1.1. 過去市場規模の分析、2019~2023年

5.1.2. 現在の市場規模予測、2024年~2031年

5.2. 世界のステビア市場の見通し:形態別

5.2.1. 形態別の市場規模(10億米ドル)の推移、2019年~2023年

5.2.2. 形態別の市場規模(10億米ドル)予測、2024年~2031年

5.2.2.1. パウダー

5.2.2.2. 液体

5.2.2.3. 乾燥葉

5.2.3. 市場魅力度分析:形態

5.3. 世界のステビア市場の見通し:性質

5.3.1. 歴史的市場規模(10億米ドル)分析:性質別、2019年~2023年

5.3.2. 種類別:現在の市場規模(単位:10億米ドル)予測、2024年~2031年

5.3.2.1. 有機

5.3.2.2. 慣行

5.3.3. 市場魅力度分析:種類別

5.4. 世界のステビア市場の見通し:用途別

5.4.1. 用途別市場規模推移(単位:10億米ドル)、2019年~2023年

5.4.2. 用途別市場規模予測(単位:10億米ドル)、2024年~2031年

5.4.2.1. 食品および飲料

5.4.2.1.1. ベーカリーおよび菓子類

5.4.2.1.2. 乳製品

5.4.2.1.3. 飲料

5.4.2.1.4. その他

5.4.2.2. 栄養補助食品

5.4.2.3. 家庭用/小売用

5.4.2.4. その他

5.4.3. 市場の魅力分析:最終用途

5.5. 世界のステビア市場の見通し:流通チャネル

5.5.1. 流通チャネル別、2019年から2023年の市場規模(10億米ドル)の推移

5.5.2. 流通チャネル別、2024年から2031年の市場規模(10億米ドル)予測

5.5.2.1. 企業間取引

5.5.2.2. 企業間取引

5.5.2.2.1. ハイパーマーケット/スーパーマーケット

5.5.2.2.2. コンビニエンスストア

5.5.2.2.3. オンライン小売

5.5.2.2.4. その他

5.5.3. 市場魅力度分析:流通チャネル

6. 世界のステビア市場の見通し:地域

6.1. 地域別市場規模(10億米ドル)推移 2019年~2023年

6.2. 地域別市場規模(10億米ドル)予測 2024年~2031年

6.2.1. 北米

6.2.2. 欧州

6.2.3. 東アジア

6.2.4. 南アジアおよびオセアニア

6.2.5. ラテンアメリカ

6.2.6. 中東およびアフリカ

6.3. 市場魅力度分析:地域

7. 北米ステビア市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 市場別 2019年~2023年の市場規模(単位:十億米ドル)の推移

7.1.1. 国別

7.1.2. 形態別

7.1.3. 性質別

7.1.4. 用途別

7.1.5. 流通チャネル別

7.2. 国別市場規模予測(2024年~2031年、単位:10億米ドル)

7.2.1. 米国

7.2.2. カナダ

7.3. 形態別市場規模予測(2024年~2031年、単位:10億米ドル)

7.3.1. パウダー

7.3.2. 液体

7.3.3. 乾燥葉

7.4. 種類別 市場規模予測(2024年~2031年、単位:10億米ドル)

7.4.1. 有機

7.4.2. 慣行

7.5. 用途別 市場規模予測(2024年~2031年、単位:10億米ドル)

7.5.1. 食品および飲料

7.5.1.1. ベーカリーおよび菓子類

7.5.1.2. 乳製品

7.5.1.3. 飲料

7.5.1.4. その他

7.5.2. 栄養補助食品

7.5.3. 家庭用/小売

7.5.4. その他

7.6. 流通チャネル別予測市場規模(2024年~2031年)現在の市場規模(単位:10億米ドル)

7.6.1. 企業間取引

7.6.2. 企業対消費者取引

7.6.2.1. ハイパーマーケット/スーパーマーケット

7.6.2.2. コンビニエンスストア

7.6.2.3. オンライン小売

7.6.2.4. その他

7.7. 市場の魅力分析

8. 欧州ステビア市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

8.1. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

8.1.1. 国別

8.1.2. 形態別

8.1.3. 性質別

8.1.4. 用途別

8.1.5. 流通チャネル別

8.2. 国別市場規模予測(2024年~2031年)

8.2.1. ドイツ

8.2.2. フランス

8.2.3. 英国

8.2.4. イタリア

8.2.5. スペイン

8.2.6. ロシア

8.3. 形態別、2024年~2031年の市場規模予測(単位:10億米ドル)

8.3.1. パウダー

8.3.2. 液体

8.3.3. 乾燥葉

8.4. 現在の市場規模(単位:10億米ドル)予測、種類別、2024年~2031年

8.4.1. 有機

8.4.2. 従来

8.5. 現在の市場規模(単位:10億米ドル)予測、最終用途別、2024年~2031年

8.5.1. 食品および飲料

8.5.1.1. ベーカリーおよび菓子類

8.5.1.2. 乳製品

8.5.1.3. 飲料

8.5.1.4. その他

8.5.2. 栄養補助食品

8.5.3. 家庭用/小売

8.5.4. その他

8.6. 流通チャネル別予測市場規模(2024年~2031年)現在の市場規模(単位:10億米ドル)

8.6.1. 企業間取引

8.6.2. 企業対消費者取引

8.6.2.1. ハイパーマーケット/スーパーマーケット

8.6.2.2. コンビニエンスストア

8.6.2.3. オンライン小売

8.6.2.4. その他

8.7. 市場の魅力分析

9. 東アジアのステビア市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年

9.1. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

9.1.1. 国別

9.1.2. 形態別

9.1.3. 性質別

9.1.4. 用途別

9.1.5. 流通チャネル別

9.2. 国別市場規模予測(2024年~2031年)(単位:10億米ドル)

9.2.1. 中国

9.2.2. 日本

9.2.3. 韓国

9.3. 現在の市場規模(単位:十億米ドル)形態別予測、2024年~2031年

9.3.1. パウダー

9.3.2. リキッド

9.3.3. 乾燥葉

9.4. 現在の市場規模(単位:十億米ドル)性質別予測、2024年~2031年

9.4.1. 有機

9.4.2. 慣行

9.5. 用途別市場規模予測(2024年~2031年、単位:10億米ドル)

9.5.1. 食品および飲料

9.5.1.1. ベーカリーおよび菓子類

9.5.1.2. 乳製品

9.5.1.3. 飲料

9.5.1.4. その他

9.5.2. 栄養補助食品

9.5.3. 家庭用/小売

9.5.4. その他

9.6. 流通チャネル別 市場規模予測(2024年~2031年) 単位:10億米ドル

9.6.1. 企業間取引

9.6.2. 消費者向け取引

9.6.2.1. ハイパーマーケット/スーパーマーケット

9.6.2.2. コンビニエンスストア

9.6.2.3. オンライン小売

9.6.2.4. その他

9.7. 市場の魅力分析

10. 南アジアおよびオセアニア地域におけるステビア市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 市場別、2019年~2023年の過去市場規模(10億米ドル)分析

10.1.1. 国別

10.1.2. 形態別

10.1.3. 種類別

10.1.4. 用途別

10.1.5. 流通チャネル別

10.2. 国別市場規模予測(2024年~2031年、単位:10億米ドル)

10.2.1. インド

10.2.2. 東南アジア

10.2.3. オーストラリア・ニュージーランド

10.2.4. 南アジアおよびオセアニアのその他

10.3. 現在の市場規模(単位:十億米ドル)形態別予測、2024年~2031年

10.3.1. パウダー

10.3.2. リキッド

10.3.3. 乾燥葉

10.4. 現在の市場規模(単位:十億米ドル)予測 種類別、2024年~2031年

10.4.1. 有機

10.4.2. 慣行

10.5. 現在の市場規模(単位:十億米ドル)予測 用途別、2024年~2031年

10.5.1. 食品および飲料

10.5.1.1. ベーカリーおよび菓子類

10.5.1.2. 乳製品

10.5.1.3. 飲料

10.5.1.4. その他

10.5.2. 栄養補助食品

10.5.3. 家庭用/小売

10.5.4. その他

10.6. 流通チャネル別予測市場規模(2024年~2031年)現在の市場規模(10億米ドル)

10.6.1. 企業間取引

10.6.2. 企業対消費者取引

10.6.2.1. ハイパーマーケット/スーパーマーケット

10.6.2.2. コンビニエンスストア

10.6.2.3. オンライン小売

10.6.2.4. その他

10.7. 市場の魅力分析

11. ラテンアメリカステビア市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年

11.1. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

11.1.1. 国別

11.1.2. 形態別

11.1.3. 性質別

11.1.4. 用途別

11.1.5. 流通チャネル別

11.2. 2024年から2031年の国別市場規模予測(単位:10億米ドル)

11.2.1. ブラジル

11.2.2. メキシコ

11.3. 形態別、2024年から2031年の市場規模予測(単位:10億米ドル)

11.3.1. パウダー

11.3.2. 液体

11.3.3. 乾燥葉

11.4. 現在の市場規模(単位:十億米ドル) 種類別予測、2024年~2031年

11.4.1. 有機

11.4.2. 慣行

11.5. 現在の市場規模(単位:十億米ドル) 最終用途別予測、2024年~2031年

11.5.1. 食品および飲料

11.5.1.1. ベーカリーおよび菓子類

11.5.1.2. 乳製品

11.5.1.3. 飲料

11.5.1.4. その他

11.5.2. 栄養補助食品

11.5.3. 家庭用/小売

11.5.4. その他

11.6. 流通チャネル別予測市場規模(2024年~2031年)

11.6.1. 企業間取引

11.6.2. 企業対消費者取引

11.6.2.1. ハイパーマーケット/スーパーマーケット

11.6.2.2. コンビニエンスストア

11.6.2.3. オンライン小売

11.6.2.4. その他

11.7. 市場の魅力分析

12. 中東およびアフリカのステビア市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

12.1. 市場別 2019年から2023年の市場規模(単位:十億米ドル)の推移

12.1.1. 国別

12.1.2. 形態別

12.1.3. 性質別

12.1.4. 用途別

12.1.5. 流通チャネル別

12.2. 国別市場規模予測(2024年~2031年、単位:10億米ドル)

12.2.1. GCC

12.2.2. 南アフリカ

12.2.3. 北アフリカ

12.3. 形態別市場規模予測(2024年~2031年、単位:10億米ドル)

12.3.1. パウダー

12.3.2. 液体

12.3.3. 乾燥葉

12.4. 現在の市場規模(単位:10億米ドル)予測 種類別、2024年~2031年

12.4.1. 有機

12.4.2. 慣行

12.5. 現在の市場規模(単位:10億米ドル)予測、2024年~2031年、用途別

12.5.1. 食品および飲料

12.5.1.1. ベーカリーおよび菓子類

12.5.1.2. 乳製品

12.5.1.3. 飲料

12.5.1.4. その他

12.5.2. 栄養補助食品

12.5.3. 家庭用/小売

12.5.4. その他

12.6. 流通チャネル別市場規模予測(2024年~2031年)

12.6.1. 企業間取引

12.6.2. 企業対消費者取引

12.6.2.1. ハイパーマーケット/スーパーマーケット

12.6.2.2. コンビニエンスストア

12.6.2.3. オンライン小売

12.6.2.4. その他

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.2.3. 層構造分析

13.2.4. 地域別存在感分析

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***