砂糖代替の世界市場:供給源(天然、人工)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Sugar Substitute Market by Source (Natural, Artificial), Type (High-intensity Sweeteners, High Fructose Syrup, Low-intensity Sweeteners), Product Type (Nutritive, Non-nutritive), Application (Food and Beverages, Nutrition and Health Supplements, Pharmaceuticals, Cosmetics and Personal Care), and Regional Analysis from 2024 to 2031

市場規模とシェア分析

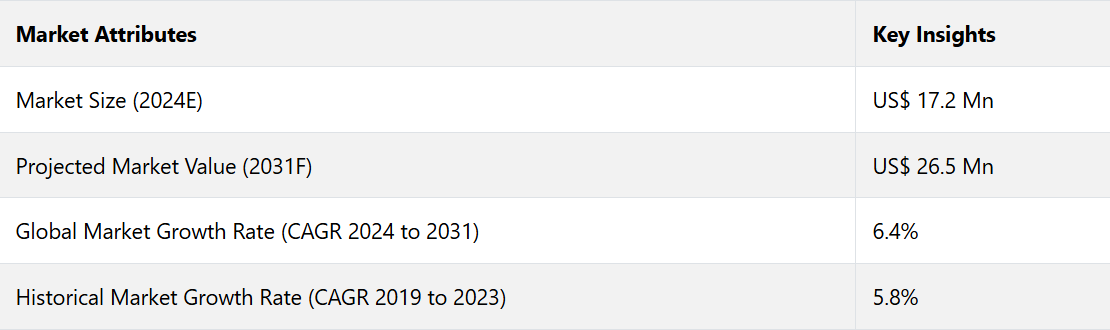

世界の砂糖代替品市場は、2024年までに172億米ドルの規模に達すると予測されています。予測期間中、年平均成長率(CAGR)6.4%で急増し、2031年までに265億米ドルの価値に達すると予測されています。肥満に関連する問題への認識と蔓延の高まりにより、消費者の嗜好は健康的な低カロリー食品へと変化しています。

世界保健機関(WHO)によると、2022年には世界人口の8人に1人が肥満に苦しむことになるとされています。1975年以来、肥満の割合は3倍以上増加しています。人口の間で砂糖代替品の人気が高まっています。砂糖代替品は甘味が強く、カロリーが低いことから、血糖値の管理や減量、カロリー摂取量の削減を望む人々に好まれています。

いくつかの食品ブランドは、自社製品を健康的なものとしてアピールするために、砂糖代替品を使用しています。消費者の無糖製品への関心が高まっているため、砂糖代替品市場の成長に弾みがついています。食品および飲料メーカーは、砂糖不使用で甘味のある製品への需要の高まりに応えるため、主に自社製品に砂糖代替品を採用しています。

市場の主なハイライト

- ライフスタイルや食習慣の変化により、無糖やカロリーゼロの食品や飲料への需要が高まっています。

- 糖尿病のさまざまなリスクに対する認識が高まっていることから、歯科ケアへの注目が高まり、体重管理を志向する傾向が強まっており、その結果、砂糖代替品の販売が促進されています。

- 食品科学および技術の革新により、メーカーは従来の砂糖の味と食感を完璧に模倣する甘味料を開発できるようになりました。

- 非感染性疾患、肥満、消化器系疾患の予防といった健康上の利点により、植物由来の砂糖代替品が成長しています。

- 強度に基づいて、高強度甘味料は、消費者が従来の砂糖の味を模倣する代替品を求めていることから、2024年には71%のシェアを占めると予測されています。

- 用途別では、健康志向の消費者にアピールしようとするブランドの努力により、食品および飲料セグメントは2031年までの年平均成長率(CAGR)が3.5%になると推定されています。

- 米国では、低カロリーであることから砂糖代替品が注目を集めており、予測期間中のCAGRは3%になると予測されています。

- アジア太平洋地域では、人口が健康志向の甘味料代替品へとシフトしていることから、中国が2024年から2031年のCAGRで2.6%を記録し、リードすると予測されています。

米国の砂糖代替品市場は、消費者が厳格な食事療法に従うことでリードする

米国の砂糖代替品の市場シェアは、2024年から2031年の間に年平均成長率(CAGR)3%の成長が見込まれています。米国では、健康とウェルネス、特に砂糖の消費に関する消費者の関心が高まっています。さらに、砂糖の新しい代替品へと消費者を導いています。砂糖の過剰摂取による悪影響に関する認識が高まり、米国では従来の砂糖の代替品を求める人が増えています。

低カロリーまたはカロリーゼロの代替品は、摂取カロリーを減らし体重管理に役立つとして、人々の関心を集めています。この特徴だけでも、砂糖の代替品が人気を博している理由として十分です。これは、特に厳格な食事療法や体重管理を行っている人々において顕著です。パッケージ食品や飲料に砂糖不使用の糖蜜が広く利用されるようになっているため、米国での販売は今後も伸び続けるでしょう。

肥満患者の増加に伴い、中国における砂糖代替品市場が急成長

中国は、2031年までの年間平均成長率(CAGR)が2.6%で、アジア太平洋地域をリードする国になることが予想されています。同国では、糖尿病や肥満の患者数が増加の一途をたどっているため、国民の健康意識が高まっています。中国では、消費者が砂糖の過剰摂取による悪影響を認識するようになり、低カロリーや無糖の食品や飲料に対する需要が高まっています。

砂糖の代替品はカロリーを加えることなく人工的な甘味を提供するため、健康志向の強い中国の消費者にとって魅力的です。中国では都市化が進むにつれ、低カロリーや砂糖不使用の製品を含む西洋の食習慣へのシフトが予想されます。この文化の変化により、いくつかの食品や飲料における代替品の需要がさらに増加すると見込まれています。

糖尿病予防に努める消費者の間で高強度甘味料が注目を集める

高強度甘味料は、2024年には市場価値の71%を占める主要なタイプになると推定されています。健康志向の消費者が従来の砂糖の代替品を求めていることから、高強度甘味料の需要が高まっています。高強度甘味料はカロリーなしで甘味を提供できる理想的なソリューションです。

高強度甘味料の需要は、糖尿病患者の増加や肥満への懸念の高まりによっても後押しされています。さらに、低カロリーダイエットのトレンドの高まりも、新たな機会を生み出す可能性が高いでしょう。キシリトール、ソルビトール、エリスリトールなどのポリオール甘味料は、天然の甘味を優先する消費者にとって魅力的な代替品となる、このカテゴリーの代表例です。

食品・飲料企業は健康志向の消費者のニーズに応えることを目指しています。

用途別に見ると、食品および飲料業界は予測期間において年平均成長率(CAGR)3.5%の成長が見込まれています。健康的な甘味料への代替需要の高まりに応えるため、さまざまな食品や飲料に砂糖代替品が広く使用されるようになり、その人気が高まっています。メーカー各社は、従来の砂糖製品とほぼ同様の味で低カロリーを実現する砂糖不使用の飲料やスナックなどの商品に砂糖代替品を徐々に使用するようになってきています。

市場導入とトレンド分析

砂糖代替品市場の堅調な成長は、健康意識の高まり、生活習慣病の増加、低カロリー甘味料に対する消費者の嗜好に起因しています。また、糖尿病患者の数も大幅に増加しています。世界中の人々が体重管理に注目しています。健康志向の消費者に適した、斬新で持続可能かつ自然な甘味料を開発する新たな機会が生まれています。

世界市場は常に変化しており、メーカー各社は健康志向の消費者や肥満や糖尿病などの疾患を抱える人々に対して、従来の砂糖に代わる製品を提供しようとしています。 変化するトレンドにより、砂糖と同様の味でカロリーが低く、砂糖に関連する健康上の懸念に対処できる甘味料を求める人々が増えています。

消費者は、天然甘味料、糖アルコール、人工甘味料など、さまざまなカテゴリーに属する新しい砂糖代替品を求めています。ブランドは、こうした嗜好や栄養ニーズに応えるべく、新しい製品を投入しています。例えば、

- 2024年3月、スコッティーズ・エブリデイは、従来の砂糖に代わる天然甘味料「アロース」と「モンクフルーツ甘味料ブレンド」を発売しました。

消費者の嗜好の進化に伴い、ブランド各社は研究開発活動に力を入れるようになりました。 食品や飲料における甘味に対する消費者の要望に応えると同時に、最新の健康とウェルネスに関するトレンドにも対応するバランスを見出すべく、努力を重ねています。 さらに、新たな革新的な甘味料ソリューションの開発も進んでいます。

食品および飲料業界は、製品の味を犠牲にすることなく、製品処方の改善に取り組んでいます。 これにより、製品多様化の新たな道が開かれ、ステビア製品業界の拡大につながっています。

これまでの成長と今後の見通し

世界の砂糖代替品市場は、2019年から2023年までの期間において、年平均成長率(CAGR)5.8%で成長を続けています。新型コロナウイルス(COVID-19)のパンデミックにより、免疫システムを健康に保つことの重要性に対する人々の意識が高まりました。また、個人は体重管理プランを求め、砂糖を含むあらゆるものに対する健康的な代替品へのニーズが加速しました。

パンデミックによるロックダウンにより、人々は自宅で料理やパン作りをするようになりました。これにより、その間、レシピに健康的な素材を求める声が高まり、砂糖の代替品もその一つとなりました。米国農務省によると、ニューヨーク州の砂糖消費量は2021年に前年比で25%減少しました。

この産業用市場は、民間および公共部門から多額の投資を集め、その結果、新たな製品ラインの開発につながりました。また、積極的なマーケティング戦略や流通チャネルの拡大にもつながりました。

糖尿病患者向けのブラウンシュガー代替品の人気が高まったことで、主流の小売店での入手しやすさが向上し、その結果、製品の販売数も増加しました。著名な食品および飲料会社は、焼き菓子、ソフトドリンク、アイスクリームなど、幅広い製品にさまざまな砂糖代替品を取り入れ始めました。例えば、

- 2022年3月、カーギル社は、EverSweet + ClearFlo技術とより洗練された風味を備えたステビア製品を発売しました。この新しいシステムは、独特の風味を持つステビア甘味料を組み合わせたものです。風味の改良、溶解性と安定性の向上、組成物における分散性の強化など、いくつかの利点があります。

市場成長の推進要因

健康問題への関心の高まりが市場の成長を促進

糖尿病や肥満など、健康への懸念の高まりが砂糖代替品市場の力強い成長を促進しています。消費者は砂糖の過剰摂取による健康への悪影響を認識するようになり、より健康的な代替品を求めるようになりました。その結果、カロリーを抑えつつ甘味を得られる人工甘味料、天然の砂糖代替品、糖アルコールが人気を集めています。健康志向の高まりは消費者の嗜好を変化させ、市場を革新的な甘味料ソリューションへと導き、産業用製品の成長につながっています。

食生活の嗜好の変化が採用に好影響を与える

砂糖代替品市場は、食生活の嗜好の変化によって変貌を遂げています。この嗜好の変化は、健康と健康的な生活への世界的な注目によってもたらされています。消費者は、栄養バランスのとれた食生活を維持するために、カロリーが低く砂糖を含まない砂糖代替品を積極的に探しています。

特に健康的な選択を優先する若い世代の間で、この意識の急速な変化が顕著に見られます。砂糖の摂取量を減らしたいという要望が一般的になるにつれ、砂糖代替品に対する需要は増加すると見られ、特に飲料、焼き菓子、乳製品において需要が高まると予想されます。

市場抑制要因

厳格な規制によりコンプライアンスが困難に

ケトジェニックフレンドリー甘味料産業のメーカーは、複雑で常に変化する規制への対応に課題を抱えています。食品添加物、ラベル表示、健康強調表示に関する複数の国際および地域規制への準拠が、大きな障害となっています。保健当局は徹底した安全性評価を要求しており、さまざまな市場で異なる基準がコンプライアンスを困難にしています。

砂糖代替品のメーカーは、こうした規制要件を満たすために研究や試験に多額の投資を行う必要があり、その結果、コスト高や製品発売の遅れにつながることも少なくありません。 そのため、ブランドが市場参入を果たすためには、こうした規制上のハードルを効果的に乗り越えることが不可欠です。 メーカーは、このダイナミックで規制の厳しい産業において、消費者の信頼を獲得し、成長を維持することに重点的に取り組むことになります。

市場成長の機会

メーカー各社、消費者の関心を集めるべく、植物由来甘味料を発売

現代の消費者は、砂糖の代替品として、健康に良く、持続可能で、自然なものを急速に求めるようになっています。そのため、食品および飲料業界のメーカー各社は、新しい製品配合や甘味料を急速に採用しています。こうした製品イノベーションは、ブランドを差別化する上で不可欠です。企業は、消費者ニーズに応え、業界で頭角を現すべく、アルロース、ブレンド甘味料、糖アルコールなどの新しい配合を導入しています。

また、従来の砂糖の風味を再現した砂糖代替品も開発されています。砂糖甘味料の好ましくない後味を覆い隠すために、風味増強剤やその他の風味成分を添加することで、砂糖に近い感覚を消費者に提供することを目指しています。企業はさらに、血糖指数が低く抗酸化成分を多く含むルクマ、ココナッツシュガー、ヤーコンシロップなどの植物由来の甘味料の研究を進めています。

収益機会創出に向けた共同の取り組み

共同のパートナーシップは、拡大と収益創出の大きな機会を提供します。 食品・飲料会社、小売業者、または健康志向のブランドと戦略的提携を結ぶことで、砂糖代替品メーカーは新たな流通チャネルを開拓することができます。 同時に、自社製品の認知度を高めることも可能です。

研究機関や原料供給業者と提携することで、技術革新のスピードアップや最新技術へのアクセスが可能になります。こうした協力関係のネットワークを通じて、砂糖代替品メーカーは共有リソース、専門知識、市場知識を活用し、競争の激しい業界で成長と確固たる地位を築くことができます。

砂糖代替品市場の競争状況

天然甘味料産業は現在、消費者の嗜好の変化や技術革新により、大きな変化の時期を迎えています。この産業では、砂糖アルコールや人工甘味料など、栄養価のあるものからそうでないものまで、さまざまな代替品を提供し、異なる嗜好や健康志向の選択に対応しています。

現在も継続中の研究と技術革新により、味覚の違いや健康への懸念といった問題への取り組みが進められています。味覚、健康、持続可能性に重点を置く糖代替品市場の将来は有望であり、戦略的投資の魅力的な分野となっています。主要企業は、このダイナミックで進化を続ける市場で成功を収めるためには、消費者の嗜好の変化に柔軟に対応し、技術開発を巧みに活用する能力が求められます。

最近の産業用開発

- 2024年11月、アリゾナ州を拠点とするWisdom Natural Brandsは、Drizzle Honeyの買収を発表し、甘味料ブランドのポートフォリオを拡大しながら、蜂蜜カテゴリーの成長を活用した。

- 2024年7月、チリを拠点とするNotCoは、風変わりなフレーバーの新しいゼロ糖タンパク質飲料を発売し、スポーツ栄養セグメントに変革をもたらした。

- 2024年1月、米国に拠点を置くイングリディオンは、イスラエルに拠点を置くベタージュース社と提携し、米国での砂糖削減技術の展開を拡大した。

- 2023年11月、ロンドンに本社を置くTate and Lyle PLCは、砂糖代替品であるERYTESSEを発売した。

- 2023年7月、ロンドンに本社を置くTate and Lyle PLCは、甘味料ポートフォリオに新たに加わったステビア甘味料であるTASTEVA SOLを発売した。この新しい素材は、Reb MおよびD製品の200倍の溶解度を持つプレミアムな風味のステビアである。

- 2023年4月、カリフォルニア州に拠点を置くSweegen Inc.は、甘味の改善と調節を助けるブラゼイン、タウマチンII、その他のタンパク質を含むタンパク質技術を発表しました。

- 2023年1月、米国食品医薬品局(FDA)は、食品添加物としてアルロースを承認しました。この砂糖代替品は、従来の砂糖とほぼ同等の甘味を持ちますが、血糖値を上昇させません。

糖代替品産業のセグメンテーション

製品タイプ別

- HFCS

- 糖アルコール

- サッカリン

- アスパルテーム

- シクラミン酸塩

- スクラロース

- アルロース

- ステビア

- その他

- Ace-K

- モナコ果

- ネオテーム

強度別

- 高強度

- 低強度

用途別

- 食品

- 飲料

- ヘルスケアおよびパーソナルケア

- その他

流通別

- B2B

- B2C

- ハイパーマーケット/スーパーマーケット

- 専門店

- 薬局およびドラッグストア

- オンライン小売

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中南米

- 中東およびアフリカ

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の砂糖代替品市場の概観、2024年および2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と推奨事項

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 米国のセクター別見通し

2.3.2. 米国のGDP成長見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 製品採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品タイプ別の価格分析

4.4. 地域別価格と製品嗜好

5. 世界の砂糖代替品市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(キロトン)予測

5.1.2. 市場規模(百万米ドル)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)および数量(キロトン)の分析と予測

5.2.1. 市場規模(百万米ドル)および数量(キロトン)の分析、2019年~2023年

5.2.2. 現在の市場規模(百万米ドル)および数量(キロトン)の分析と予測、2024年~2031年

5.3. 世界の砂糖代替品市場の見通し:製品タイプ

5.3.1. はじめに/主な調査結果

5.3.2. 製品タイプ別:市場規模(百万米ドル)および数量(キロトン)の推移、2019年~2023年

5.3.3. 製品タイプ別:市場規模(百万米ドル)および数量(キロトン)の現状分析と予測、2023年~2031年

5.3.3.1. HFCS

5.3.3.2. 糖アルコール

5.3.3.3. サッカリン

5.3.3.4. サイクラミン酸

5.3.3.5. アスパルテーム

5.3.3.6. スクラロース

5.3.3.7. アルロース

5.3.3.8. ステビア

5.3.3.9. その他(Ace-K、モンクフルーツ、ネオテーム)

5.3.4. 市場の魅力分析:製品タイプ

5.4. 世界の砂糖代替品市場の見通し:強度

5.4.1. はじめに/主な調査結果

5.4.2. 強度別:市場規模(百万米ドル)および数量(キロトン)分析、2019年~2023年

5.4.3. 強度別:市場規模(百万米ドル)および数量(キロトン)分析と予測、2024年~2031年

5.4.3.1. 高強度

5.4.3.2. 低強度

5.5. 市場魅力度分析:強度

5.6. 世界の砂糖代替品市場の見通し:用途

5.6.1. はじめに/主な調査結果

5.6.2. 用途別市場規模(US$ Mn)および数量(キロトン)の推移分析、2019年~2023年

5.6.3. 用途別:現在の市場規模(百万米ドル)および数量(キロトン)分析と予測、2024年~2031年

5.6.3.1. 食品

5.6.3.2. 飲料

5.6.3.3. ヘルスケア

5.6.3.4. ヘルスケアおよびパーソナルケア

5.6.3.5. その他

5.7. 市場の魅力分析:用途

5.8. 世界の砂糖代替物市場の見通し:流通チャネル

5.8.1. はじめに/主な調査結果

5.8.2. 流通チャネル別、2019年~2023年の市場規模(百万米ドル)および数量(キロトン)の推移分析

5.8.3. 流通チャネル別、2024年から2031年の現在の市場規模(百万米ドル)および数量(キロトン)の分析と予測

5.8.3.1. B2B

5.8.3.2. B2C

5.8.3.2.1. ハイパーマーケット/スーパーマーケット

5.8.3.2.2. 専門店

5.8.3.2.3. 薬局およびドラッグストア

5.8.3.2.4. オンライン小売

5.8.3.2.5. その他

5.9. 市場の魅力分析:流通チャネル

6. 世界の砂糖代替市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年から2023年の市場規模(百万米ドル)および数量(キロトン)の推移

6.3. 地域別、2024年から2031年の市場規模(百万米ドル)および数量(キロトン)の推移予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米 グローバルな糖代替市場の見通し:2019年~2023年の過去と2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年から2023年の市場規模(US$ Mn)および数量(キロトン)分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 強度別

7.3.4. 用途別

7.3.5. 流通チャネル別

7.4. 市場規模(百万米ドル)および数量(キロトン)の分析と予測、国別、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 製品タイプ別:市場規模(百万米ドル)および数量(キロトン)の分析と予測、2024年~2031年

7.5.1. HFCS

7.5.2. 糖アルコール

7.5.3. サッカリン

7.5.4. アスパルテーム

7.5.5. サイクラミン酸

7.5.6. スクラロース

7.5.7. アルロース

7.5.8. ステビア

7.5.9. その他(Ace-K、Monk fruit、Neotame)

7.6. 強度別、2024年から2031年の市場規模(百万米ドル)および数量(キロトン)の分析と予測

7.6.1. 高強度

7.6.2. 低強度

7.7. 用途別市場規模(US$ Mn)および数量(キロトン)の分析と予測、2024年~2031年

7.7.1. 食品

7.7.2. 飲料

7.7.3. ヘルスケアおよびパーソナルケア

7.7.4. その他

7.8. 流通チャネル別、2024年~2031年の市場規模(百万米ドル)および数量(キロトン)の分析と予測

7.8.1. B2B

7.8.2. B2C

7.8.2.1. ハイパーマーケット/スーパーマーケット

7.8.2.2. 専門店

7.8.2.3. 薬局およびドラッグストア

7.8.2.4. オンライン小売

7.8.2.5. その他

7.9. 市場の魅力分析

8. 欧州のグローバルな砂糖代替市場の見通し:歴史(2019年~2024年および予測(2024年~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年から2023年の市場規模(百万米ドル)および数量(キロトン)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 強度別

8.3.4. 用途別

8.3.5. 流通チャネル別

8.4. 国別の市場規模(百万米ドル)および数量(キロトン)の分析と予測、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他のヨーロッパ

8.5. 製品タイプ別、2024年から2031年の市場規模(百万米ドル)および数量(キロトン)の分析と予測

8.5.1. HFCS

8.5.2. 糖アルコール

8.5.3. サッカリン

8.5.4. アスパルテーム

8.5.5. サイクラミン酸

8.5.6. スクラロース

8.5.7. アルロース

8.5.8. ステビア

8.5.9. その他(Ace-K、モンクフルーツ、ネオテーム)

8.6. 市場規模(百万米ドル)および数量(キロトン)の分析と予測、強度別、2024年~2031年

8.6.1. 高強度

8.6.2. 低強度

8.7. 市場規模(百万米ドル)および数量(キロトン)の分析と予測、用途別、2024年~2031年

8.7.1. 食品

8.7.2. 飲料

8.7.3. ヘルスケアおよびパーソナルケア

8.7.4. その他

8.8. 流通チャネル別、現在の市場規模(US$ Mn)および数量(キロトン)の分析と予測、2024年~2031年

8.8.1. B2B

8.8.2. B2C

8.8.2.1. ハイパーマーケット/スーパーマーケット

8.8.2.2. 専門店

8.8.2.3. 薬局およびドラッグストア

8.8.2.4. オンライン小売

8.8.2.5. その他

8.9. 市場魅力度分析

9. 東アジアのグローバルな糖代替市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)および数量(キロトン)分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 強度別

9.3.4. 用途別

9.3.5. 流通チャネル別

9.4. 現在の市場規模(US$ Mn)および数量(キロトン)の分析と予測、国別、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品タイプ別、2024年から2031年の市場規模(百万米ドル)と数量(キロトン)の分析と予測

9.5.1. HFCS

9.5.2. 糖アルコール

9.5.3. サッカリン

9.5.4. アスパルテーム

9.5.5. シクラミン酸

9.5.6. スクラロース

9.5.7. アルロース

9.5.8. ステビア

9.5.9. その他(Ace-K、モンクフルーツ、ネオテーム)

9.6. 市場規模(百万米ドル)および数量(キロトン)の分析と予測、強度別、2024年~2031年

9.6.1. 高強度

9.6.2. 低強度

9.7. 市場規模(百万米ドル)および数量(キロトン)の分析と予測、用途別、2024年~2031年

9.7.1. 食品

9.7.2. 飲料

9.7.3. ヘルスケアおよびパーソナルケア

9.7.4. その他

9.8. 流通チャネル別、2024年から2031年の市場規模(百万米ドル)および数量(キロトン)の分析と予測

9.8.1. B2B

9.8.2. B2C

9.8.2.1. ハイパーマーケット/スーパーマーケット

9.8.2.2. 専門店

9.8.2.3. 薬局およびドラッグストア

9.8.2.4. オンライン小売

9.8.2.5. その他

9.9. 市場魅力度分析

10. 南アジアおよびオセアニア地域における世界的な砂糖代替市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(米ドル百万)および数量(キロトン)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 強度別

10.3.4. 用途別

10.3.5. 流通チャネル別

10.4. 国別、2024年~2031年の市場規模(百万米ドル)および数量(キロトン)の現状分析と予測

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. 製品タイプ別、2024年から2031年の市場規模(百万米ドル)および数量(キロトン)の分析と予測

10.5.1. HFCS

10.5.2. 糖アルコール

10.5.3. サッカリン

10.5.4. アスパルテーム

10.5.5. サイクラミン酸

10.5.6. スクラロース

10.5.7. アルロース

10.5.8. ステビア

10.5.9. その他(Ace-K、モンクフルーツ、ネオテーム)

10.6. 強度別、2024年から2031年の市場規模(百万米ドル)および数量(キロトン)の分析と予測

10.6.1. 高強度

10.6.2. 低強度

10.7. 用途別市場規模(US$ Mn)および数量(キロトン)の分析と予測、2024年~2031年

10.7.1. 食品

10.7.2. 飲料

10.7.3. ヘルスケアおよびパーソナルケア

10.7.4. その他

10.8. 流通チャネル別、2024年から2031年の市場規模(百万米ドル)および数量(キロトン)の分析と予測

10.8.1. B2B

10.8.2. B2C

10.8.2.1. ハイパーマーケット/スーパーマーケット

10.8.2.2. 専門店

10.8.2.3. 薬局およびドラッグストア

10.8.2.4. オンライン小売

10.8.2.5. その他

10.9. 市場の魅力分析

11. ラテンアメリカにおける世界的な砂糖代替市場の見通し:2019年~2023年の過去と2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年から2023年の市場規模(百万米ドル)および数量(キロトン)の分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 強度別

11.3.4. 用途別

11.3.5. 流通チャネル別

11.4. 国別市場規模(百万米ドル)および数量(キロトン)の分析と予測、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 製品タイプ別、2024年から2031年の市場規模(百万米ドル)と数量(キロトン)の分析と予測

11.5.1. HFCS

11.5.2. 糖アルコール

11.5.3. サッカリン

11.5.4. アスパルテーム

11.5.5. サイクラミン酸

11.5.6. スクラロース

11.5.7. アルロース

11.5.8. ステビア

11.5.9. その他(Ace-K、羅漢果、ネオテーム)

11.6. 強度別、2024年から2031年の市場規模(百万米ドル)および数量(キロトン)の分析と予測

11.6.1. 高強度

11.6.2. 低強度

11.7. 用途別市場規模(US$ Mn)および数量(キロトン)の分析と予測、2024年~2031年

11.7.1. 食品

11.7.2. 飲料

11.7.3. ヘルスケアおよびパーソナルケア

11.7.4. その他

11.8. 流通チャネル別、2024年から2031年の市場規模(百万米ドル)および数量(キロトン)の分析と予測

11.8.1. B2B

11.8.2. B2C

11.8.2.1. ハイパーマーケット/スーパーマーケット

11.8.2.2. 専門店

11.8.2.3. 薬局およびドラッグストア

11.8.2.4. オンライン小売

11.8.2.5. その他

11.9. 市場の魅力分析

12. 中東およびアフリカのグローバルな砂糖代替市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年から2023年の市場規模(US$ Mn)および数量(キロトン)分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 強度別

12.3.4. 用途別

12.3.5. 流通チャネル別

12.4. 国別市場規模(百万米ドル)および数量(キロトン)の分析と予測、2024年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 製品タイプ別:市場規模(百万米ドル)および数量(キロトン)の分析と予測、2024年~2031年

12.5.1. HFCS

12.5.2. 糖アルコール

12.5.3. サッカリン

12.5.4. アスパルテーム

12.5.5. サイクラミン酸

12.5.6. スクラロース

12.5.7. アルロース

12.5.8. ステビア

12.5.9. その他(Ace-K、Monk fruit、Neotame)

12.6. 強度別、2024年から2031年の市場規模(百万米ドル)および数量(キロトン)の分析と予測

12.6.1. 高強度

12.6.2. 低強度

12.7. 用途別市場規模(US$ Mn)および数量(キロトン)の分析と予測、2024年~2031年

12.7.1. 食品

12.7.2. 飲料

12.7.3. ヘルスケアおよびパーソナルケア

12.7.4. その他

12.8. 流通チャネル別、2024年~2031年の市場規模(百万米ドル)および数量(キロトン)の分析と予測

12.8.1. B2B

12.8.2. B2C

12.8.2.1. ハイパーマーケット/スーパーマーケット

12.8.2.2. 専門店

12.8.2.3. 薬局・ドラッグストア

12.8.2.4. オンライン小売

12.8.2.5. その他

12.9. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***