世界の超合金市場(2025年~2033年):基材別、タイプ別、用途別、地域別レポート

| このレポートは、超合金市場に関する詳細な分析を提供しています。エグゼクティブサマリーでは、超合金の市場動向や成長要因について概略が示されています。調査範囲とセグメンテーションでは、対象とする市場の定義や細分化の基準が説明されています。 市場機会の評価では、超合金に対する需要が高まっている理由や、成長が見込まれる分野について分析しています。また、市場動向では、最新の技術革新や消費者の嗜好の変化が市場に与える影響について考察されています。 市場の評価では、過去のデータや現在の市場状況を踏まえ、超合金の市場規模がどのように変化しているかを示しています。規制の枠組みについては、各地域における法規制が超合金市場に与える影響を分析しています。 ESG(環境・社会・ガバナンス)動向についても触れ、企業がどのように持続可能性を考慮しているかが説明されています。次に、世界の超合金市場規模分析では、地域ごとの市場規模や成長率を示し、北米、ヨーロッパ、アジア太平洋(APAC)、中東・アフリカ、ラテンアメリカ(ラタム)における市場の状況を詳しく分析しています。 競合情勢では、主要な市場プレイヤーの戦略やシェアについて評価し、各企業がどのように市場で競争しているかを示しています。市場プレイヤーの評価では、リーダー企業の特徴や成長戦略が明らかにされています。 調査方法では、データ収集の手法や分析プロセスが説明されており、結果の信頼性を担保するためのアプローチが示されています。最後に、付録や免責事項があり、レポートの内容を補完する情報が提供されています。全体として、超合金市場についての包括的な理解を深めるための貴重な情報が整理されています。 |

*** 本調査レポートに関するお問い合わせ ***

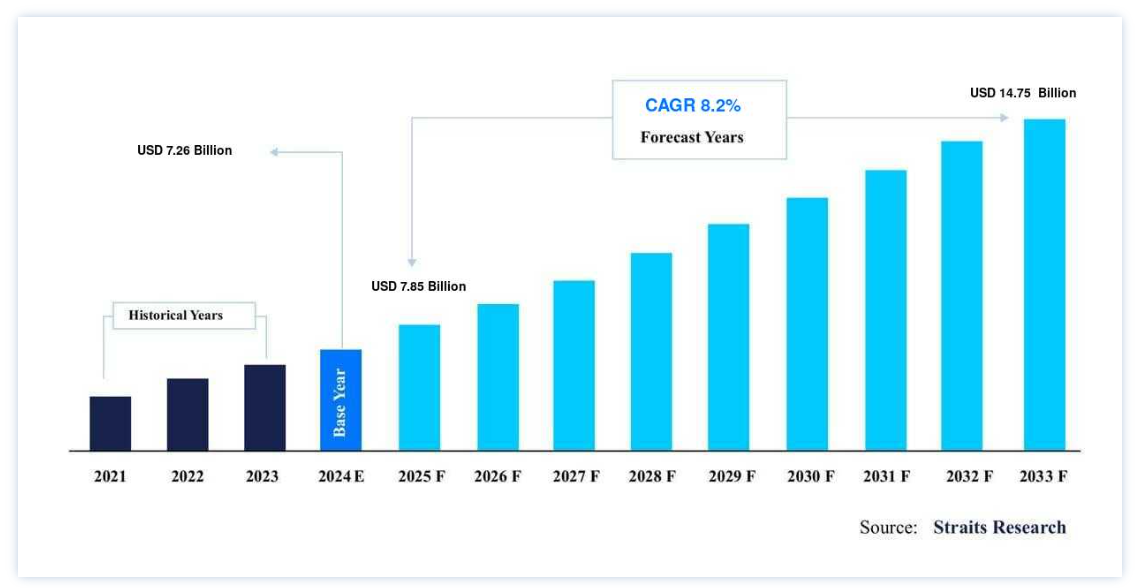

世界の超合金市場規模は、2024年には 72.6億米ドル と評価され、2025年には 78.5億米ドル から2033年には 147.5億米ドル に達すると予測されています。2025年の8.5億ドル から2033年には147.5億ドル まで成長し、予測期間(2025-2033年)のCAGR 8.2% で成長すると予測されています。

超合金は高融点で機能する金属合金である。 酸化条件や高温に対して高い耐性を持つ複雑で高性能な合金は超合金に分類される。 これらの合金は、機械的強度、耐クリープ性、卓越した表面安定性、耐高温腐食性、耐酸化性を有する。 実用的な高温性能のために、超合金は最適な材料選択である。 超合金は、石油化学、発電所、石油・ガス産業など数多くの工程で使用されている。 超合金は主に補助動力装置、パワータービン、防衛システム、機関車用エンジン、その他商用および軍用のジェットエンジンに使用されている。 超合金の使用は、今日のハイテク社会では不可欠である。 これらの高性能合金の多くは、ニッケルを母材とし、コバルト、タンタル、モリブデン、タングステン、チタン、レニウムなどの合金金属を含んでいます

適応性が高く、腐食や酸化に強いため、過酷な状況で好まれる金属である。 自動車や航空分野での超合金の使用の増加は、超合金市場の拡大に寄与している。 超合金は運転効率の向上と環境排出量の削減を可能にするため、ガスタービンやオイル&スタンプ、ガス機器への利用を促している。 超合金の高強度、高温、耐クリープ性は市場の拡大に寄与している。 しかし、超合金の製造に使用される原材料が高コストであるため、市場の拡大が制約されている。 一方、新興国での航空宇宙と製造業の拡大は、超合金市場を発展させる魅力的な可能性を提示するかもしれない。

超合金市場の成長要因

産業用ガスタービン分野からの需要の増加、航空宇宙・自動車産業での応用産業用ガスタービン分野からの需要の増加、航空宇宙・自動車産業での応用

航空宇宙分野と電力分野からの超合金需要が、超合金市場の拡大を後押ししている。 超合金は現在、優れた機械、システム強度、耐久性が要求される場合に支持されている。 優れた耐食性と耐侵食性、広い温度範囲にわたる高い耐酸化性により、電力分野で広く使用されている。 超合金は電力セクターのガスタービンや蒸気タービンに使用され、電力を生産している。 また、民間・防衛航空機用ガスタービンエンジンや、自治体・産業・船舶用途のエネルギー生成用ガスタービンエンジンにも使用されている。 このように、世界市場の拡大は、電力産業における超合金の使用増加によってもたらされている。

超合金は、ジェットエンジンのホットエンド、タービンブレード、航空宇宙用途の航空機用補助動力装置の回転・静止部品にも採用されている。 超合金が航空宇宙用途で広く採用されているのは、超合金が高熱の条件下でよく機能するためである。 航空機における超合金の使用は、耐クリープ性、耐腐食性、耐高温性、熱安定性などの機械的性質の改善によって促進され、市場の拡大を支えている。 さらに、自動車や航空機の用途に使用される最も優れた靭性と耐久性を持つ製品に対する需要の高まりが、市場拡大に拍車をかけている。 このように、航空機生産の増加は、世界の超合金市場の成長を加速させた。

超合金市場 抑制要因

ベース合金のコスト

さまざまな超合金は、航空宇宙、エネルギー、石油・ガスなど、いくつかの産業におけるガスタービンエンジンの運転に不可欠である。 しかし、超合金の製造に必要なベース合金のコストは比較的高く、世界市場の拡大を抑制している。 加えて、より高い耐熱性を達成するために、新世代の超合金を作る際にレニウムやルテニウムのような高価な合金金属を挿入することは、超合金のコストを増加させる。 従って、これらの要因はすぐに世界の超合金市場の拡大を鈍らせると予想される。

超合金市場の機会

発展途上国からの需要

超合金市場は、電力需要の増加による新興国からの需要増加により拡大している。 加えて、インド、ブラジル、中国、西アフリカなどの発展途上国における石油・ガス産業向けを中心とした産業用ガスタービンの需要が急増するため、業界各社は間もなく大きな発展の機会を得ると予測されている。

地域別インサイト

北米: 市場シェア7.54%で圧倒的な地域

北米はCAGR 7.54%で拡大しながら、最大のシェアを占める。 米国とカナダの市場参加者が多いため、この地域は世界の超合金市場のかなりの部分を占めている。 この地域の超合金トップ生産国は米国である。 米国がこの地域の市場をリードし、カナダ、メキシコがこれに続く。 この地域の超合金需要は、航空宇宙、石油・ガス、自動車、製薬、エネルギー、製造業などの産業が存在することによって促進されている。 タービンブレード、エンジン、エアロランディングギア、原子炉、燃焼器、排気装置、ポンプ、チューブ、ダウンホール、その他多くの部品が超合金を必要とする。 鋳造品や鍛造品が部品として採用されるのは、それらがエンドユーザーのニーズを満たす改善された品質を持っているからである。 様々な産業における超合金の使用は、生産と需要の両方を押し上げる。 これらの要素がこの地域の超合金市場の拡大を支えている。

米国は国の成長に寄与する最先端の資源とインフラを保有している。 高度に発達した航空宇宙産業は、同国における超合金市場拡大の主な原動力の一つである。 超合金は航空機エンジン、宇宙船、着陸装置、ロケット発射装置、その他の製品に広く使用されており、全国的に需要が増加している。 これらの用途は、地域的な市場拡大の触媒にもなっている。

ヨーロッパ 年平均成長率8.9%の急成長地域

欧州は年平均成長率8.9%で拡大し、31億5,600万米ドルを保有する。 先進国はヨーロッパ全土に広がっている。 この地域の超合金市場は、主に航空宇宙、自動車、石油・ガス、ヘルスケア、エネルギー産業の発展により大きく成長している。 製造業の大半を占めるドイツは、自動車産業における重要な市場参加者の本拠地である。 フランスでは、航空宇宙産業に携わる大企業が超合金の需要拡大を牽引している。

加えて、イタリア、英国のエネルギー産業、イタリアのヘルスケア部門はすべて、この地域の超合金需要に貢献している。 超合金の需要は、この地域に大規模な自動車事業が存在することによって後押しされ、市場の拡大を加速すると予測されている。 さらに、産業、エネルギー、健康、医療分野で事業を展開するドイツのシーメンスAGは、超合金に関する特許を16件保有している。

セグメント別分析

素材別

ニッケルベースのセクションはCAGR 8.5%で成長し、最大の市場シェアを占めると予測されている。 ニッケル製の超合金は一般に高温に強い。高温によって生じる転位が捕捉されるからである。 その結果、ニッケル基超合金は強度を増す。 航空エンジンのタービンブレードには、ニッケル基超合金が頻繁に使用されている。 ニッケル基超合金で構成された単結晶ブレードは、拡散経路が単純であるため、材料のクリープが起こりにくく、変形が抑えられる。 また、一般的に鋳造または鍛造されるタービンディスクの製造にも使用される。

さらに、これらの合金はタービンブレード、排気ファン、ターボチャージャー、その他の部品にも採用されている。 最も人気のある超合金の1つはインコネルである。 ニッケルをベースとする超合金のこうした用途が、超合金市場の拡大を後押ししている。

コバルトベースのセクションが第2位の市場シェアを占めるだろう。 コバルト基超合金は安定性が高く、強度も高い。 また、ニッケル基超合金よりも優れた耐硫化性を示す。 コバルト基超合金には、コバルト・アルミニウム・ タングステン(Co-Al-W)等の組み合わせがある。 炭化物の析出により、これらの超合金は硬くなる。 コバルト基超合金は、ロケットモーター、ガスタービン、原子炉、発電所、宇宙船などに数多く使用されているため、超合金市場は拡大している。

タイプ別

展伸材は年平均成長率9%で推移し、最大の市場シェアを占めると予測される。 鋳造ビレットを繰り返し変形させ、再加熱して展伸超合金を製造する。 鋳造されたビレットは、加工工程でより強固な偏析を起こし、より均一である。 優れた耐クリープ性と高い延性により、棒材や、ガスタービンのディスクなど、より大きなサイズの製品に鍛造することができます。 ディスク合金、ブレード、ベーン、シャフト、テールコーン、ガスタービンシャフト、燃焼缶、シールリング、シュラウド、ノズル、ケーシング、ポンプ、ダクトセグメント、回転コンプレッサー、工業炉は、鍛造超合金のほんの一部の用途です。

鋳造部門は第2位の市場シェアを占める。 鋳造超合金は通常、高熱や高温にさらされる部品や場所に採用される。 ガスタービンのエアフォイル、ベーン、ブレードなどの部品に使用される。 鋳造超合金には、方向性凝固材と多結晶等方凝固材がある。 多結晶鋳造超合金は、様々な大きさの粗大結晶粒を含む。 これとは対照的に、鋳造超合金の結晶粒は互いに平行に配向している。

用途別

航空宇宙分野はCAGR 9.5%で進展し、最大の市場シェアを占めると予測されている。 超合金は主に航空宇宙分野のタービンブレード、タービンディスク、航空エンジン、航空着陸装置に使用されている。 ジェットエンジンにも使用されている。 タービンエンジンから発生する熱量は膨大であるため、そのような熱に耐え、疲労破壊や破断に耐える材料を加えることが不可欠である。 超合金はこのような特性を備えているため、航空機メーカーは実用性に基づいてさまざまなグレードの合金を追加している。

産業用ガスタービン部門が第2位のシェアを占めるだろう。 産業用ガスタービン(IGT)は発電の重要な部分である。 主な3つの部品は、上流の回転ガス変換器、燃焼器、下流のタービンである。 産業用ガスタービンはクリーンで信頼性の高い発電を提供する。 また、非常に効果的である。 超合金には、高温に耐える能力などの特徴がある。 また、高い強度を持つため、IGTの製造に人気がある。

超合金市場セグメント

基材別(2021年~2033年)

ニッケルベース

Ni-Cr-Feベース

Ni-Mo-Feベース

Ni-Cr-Mo-Feベース

鉄ベース

コバルトベース

Co-Al-W ベース

その他

タイプ別 (2021-2033)

鍛造

鋳造(スティックキャスト)

その他

アプリケーション別(2021-2033)

航空宇宙

商用・貨物

ビジネス

軍事

回転式

産業用ガスタービン

電気

機械

自動車

石油・ガス

産業用

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の超合金市場規模分析

9. 北米の超合金市場分析

10. ヨーロッパの超合金市場分析

11. APACの超合金市場分析

12. 中東・アフリカの超合金市場分析

13. ラタムの超合金市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***