世界の外科用ステープラー市場(2024年~2032年):製品別、用途別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

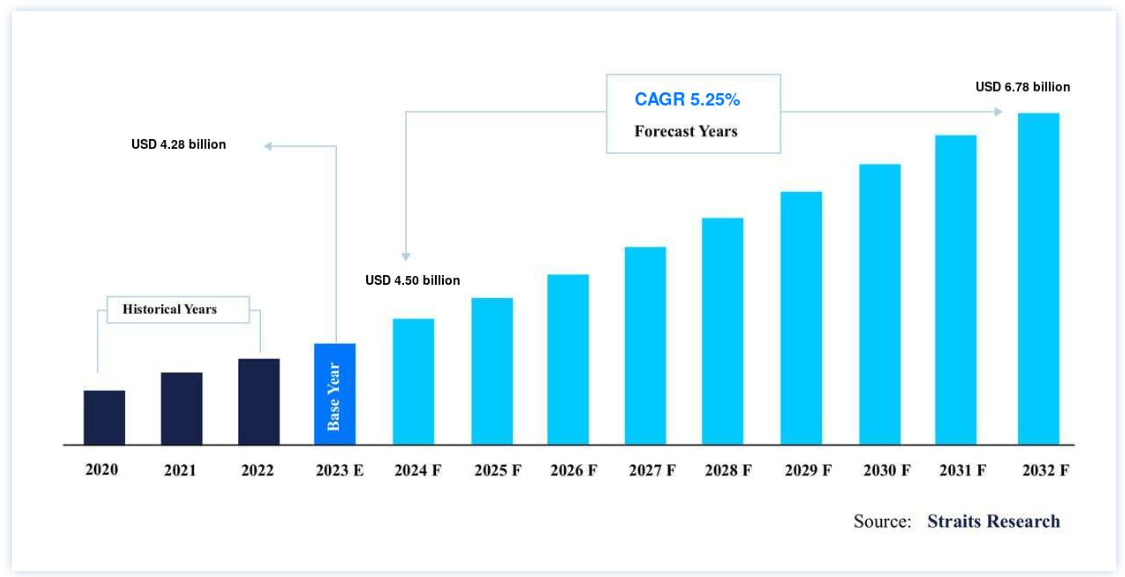

外科用ステープラーの世界市場規模は、2023年には 42.8億米ドルと評価され、 2032年には 67.8億米ドルに達すると予測されています。2032年までに780億ドルに達し、予測期間(2024-2032年)の CAGR 5.25% で成長すると予測されています。

近年、不健康で怠惰なライフスタイルの採用により、CVD、肥満、胃腸障害、癌などの慢性疾患の有病率が増加しており、これが外科的介入に対する需要を促進し、市場を牽引していると推定される。 さらに、外科用ステープラーの技術的進歩が市場成長の機会を生み出すと推定されている。

外科用ステープラーは、様々な処置の際に傷口や外科的切開部を迅速かつ確実に閉鎖するために使用される医療器具である。 ステープラーは、金属製のステープルや特殊なクリップを留置、展開することで組織をつなぎとめるもので、縫合に似ているが、より効率的で一貫性がある。 手術用ステープラーには、手動式、動力式、ロボット式などさまざまなタイプがあり、それぞれ精度と自動化のレベルが異なる。 これらのステープラーは、手術時間を短縮し、組織外傷を最小限に抑えることで、患者の回復を早めるスピードが好まれる。 また、従来の縫合糸に比べて感染を起こしにくい。 外科用ステープラーは、消化器外科、胸部外科、婦人科外科など、さまざまな外科分野で一般的に使用されており、現代の外科診療に欠かせないツールとなっている。

トップ2 主要ハイライト

用途別では整形外科が圧倒的

北米が市場の最大株主と推定される

外科用ステープラー市場の成長要因

慢性疾患の有病率の上昇

心血管疾患、肥満、胃腸障害、がんなどの慢性疾患の発生率の上昇は、外科用ステープラー市場の成長を推進する重要な要因である。 WHOによると、慢性疾患は年間4,100万人の死因となっており、全世界の死亡者数の約74%を占めている。 慢性疾患による死因の大半を占めるのは心血管疾患であり、その数は年間1,790万人にのぼる。 これに続くのががんで、毎年930万人の命を奪っている;

これらの慢性疾患の世界的な負担が増加し続けているため、これらの疾患の管理または治療を目的とした外科的介入に対する需要も相応に増加している。 外科用ステープラーは、肥満管理のための肥満手術、胃腸障害のための腸切除、 がん治療のための腫瘍切除など、さまざまな処置において重要な役割を果たしている。 慢性疾患の有病率は今後数年で急増すると予測されており、外科用ステープラーの需要はエスカレートし、市場の成長を促進すると見込まれている。

市場抑制要因

外科用ステープラー器具の高コスト

外科用ステープラー市場における重大な阻害要因の1つは、外科用ステープラー装置の取得と維持に関連する高コストである。 外科用ステープラーシステム、特に技術革新を伴う先進モデルの購入に必要な初期投資は、医療施設にかなりの経済的負担を強いる。 さらに、医療従事者がこれらの機器を適切に使用するための専門的なトレーニング費用も、全体的な支出に上乗せされる。

さらに、外科用ステープラーの保守・サービスには、交換部品や校正を含む継続的なコストがかかり、これは時間の経過とともにエスカレートする可能性がある。 外科用ステープラー装置の高価格は、予算の制約により高価な医療技術の導入が制限されている新興国の医療システムに特に影響を与える。 先進地域と発展途上地域における高度な外科用ステープラーシステムへのアクセスにおけるこの格差は、医療の不平等を悪化させ、低侵襲外科技術の普及を妨げている。

市場機会

技術的進歩

ロボット支援ステープリングシステムや使い捨てステープラーデバイスの開発など、外科用ステープラーの設計における現在進行中の技術進歩は、市場プレーヤーに有利な機会を提供している。 例えば、2021年6月、低侵襲医療の世界的技術リーダーであり、ロボット支援手術(RAS)のイノベーターであるIntuitiveのインド部門であるIntuitive Indiaは、SureFormと名付けられたロボット支援手術ステープラーを発表した。 このステープラーには、統合ソフトウェアを含むSmartFire技術が搭載されている。 SmartFireは、1秒間に1,000回以上の高頻度測定を利用し、ステープラー形成時および組織切断時の発射プロセスを自動的に微調整します。 これにより、手術する組織の厚さにかかわらず、均一なステープルラインを最適化し、組織の損傷を防ぐことができる。 これらの技術革新は、手技の効率を高め、手術時間を短縮し、合併症のリスクを最小限に抑えることを目的としており、それによって市場の可能性を拡大するものである。

地域別インサイト

北米が世界市場を支配

北米は最も重要な世界市場の株主であり、予測期間中に大幅な拡大が見込まれている。 北米は外科用ステープラー市場を支配しており、米国が主導している。 同市場は、手術件数の増加、確立された医療インフラ、高度な手術技術の高い受容率により成長している。 同様に、米国疾病予防管理センター(CDC)によると、慢性疾患は米国における死亡率と身体障害の主な原因である。 このことは、この地域における外科用ステープラーの需要をさらに押し上げると推定される。 さらに、Medtronic、Ethicon、B. Braun Melsungen AGのような地域の主要な市場プレーヤーは、市場の地位をさらに強化している。 この地域は、技術革新と患者中心のケアに重点を置いているため、外科用ステープラー技術の継続的な進歩が推進され、優れた臨床転帰が保証されている。

例えば、2022年6月、ジョンソン・エンド・ジョンソンの医療技術部門であるエチコンは、米国でECHELON 3000ステープラーを発表した。 この先進的な装置はデジタル技術を搭載しており、外科医に便利な片手操作の電動関節機能を提供し、患者の特定の要求に効果的に応えることができる。 エシュロン3000は、開口部が39%大きく、関節幅が27%広く設計されています。 この設計により、外科医は、特に狭い場所や困難な組織を扱う際に、各切断の際のアクセスとコントロールを向上させることができます。 これらの特質は、触覚や音声デバイスの即時入力を提供するソフトウェアと組み合わされることで、外科医が手術中に重要な修正を行うことを可能にする。 したがって、上記の要因は地域市場の拡大を促進すると予想される。

アジア太平洋地域は、いくつかの要因によって外科用ステープラー市場に大きな成長機会をもたらしている。 急速な経済発展、医療費の増加、医療サービスへのアクセス拡大が、同地域の市場成長に大きく寄与している。 中国、インド、日本などの国々では、人口の高齢化や都市化などの人口統計学的傾向の煽りを受けて、外科手術の急増が目撃されている。 さらに、慢性疾患の有病率の上昇は、ライフスタイルの変化と相まって、外科的介入に対するより大きな需要を必要とし、それによって外科用ステープラーの採用を後押ししている。 PubMedに掲載された論文によると、インドでは高齢者人口の約21%が少なくとも1つの慢性疾患に苦しんでいると推定されている。 高血圧と糖尿病を合わせると、慢性疾患の約68%を占める。 その結果、これらすべての要因がこの地域の市場成長を増大させると推定される。

外科用ステープラー市場のセグメント分析

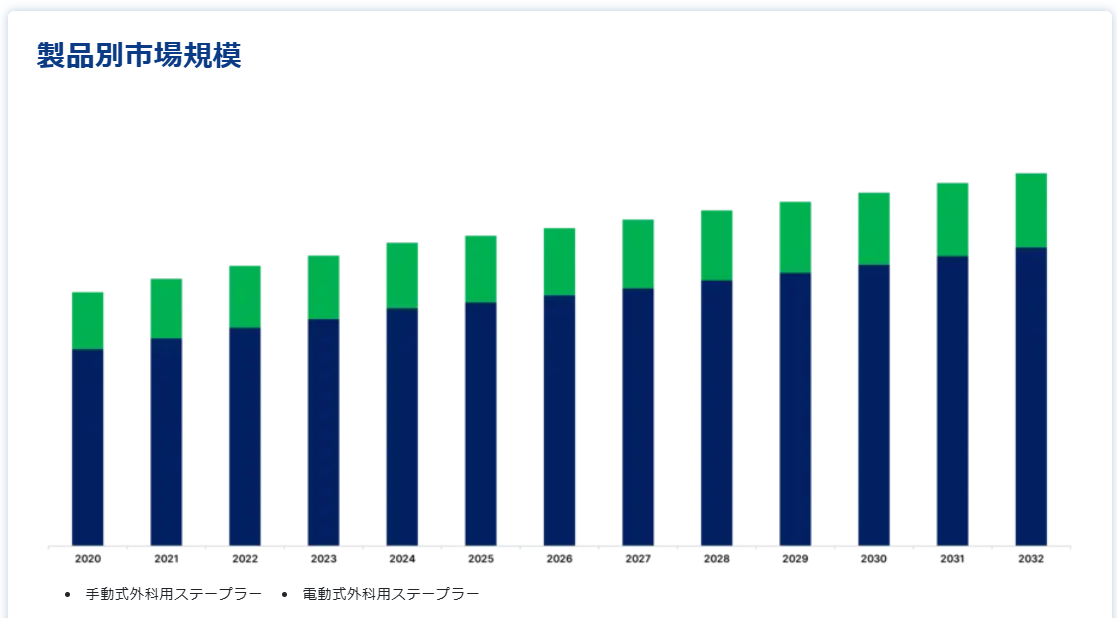

製品別

市場は手動式と動力式の外科用ステープラーに区分される。手動式ステープラーは外科用ステープラー市場の重要なセグメントを構成しており、外科手術中に外科医に正確なコントロールと触覚フィードバックを提供している。 外科医は手動でこれらのステープラーを操作し、様々な外科専門分野や組織タイプにわたって柔軟性と適応性を提供する。 手動ステープラーは、さまざまな手技要件に対応できるよう、直線状や円形など、さまざまな構成で利用できる。 胃腸、胸部、婦人科の手術で一般的に使用され、効率的な組織近似と吻合の確保を容易にしている。 電動ステープラーやディスポーザブルステープラーの出現にもかかわらず、外科医の経験と熟練が最優先される特定の手術場面では、依然として手動のステープラーが好まれている。 手動ステープラーは、費用対効果と使い慣れにより、外科手術に不可欠な器具となっており、信頼性の高い性能で患者の最適な転帰を保証している。

用途別

市場は使い捨て手術用ステープラーと再利用可能手術用ステープラーに分けられる。 外科用ステープラー市場の中で使い捨てステープラー部門は、その利便性、感染制御、費用対効果の優位性によって大きな成長を遂げている。 使い捨てステープラーは1回使い切り用に設計されているため、再処理や滅菌の必要がなく、交差汚染や手術部位感染の可能性を低減することができる。 これらのステープラーは、病院や外来手術センターなど、感染制御プロトコルが厳しい環境で特に好まれている。 さらに、使い捨てステープラーは1回限りの使用であるため、滅菌装置 への設備投資が不要であり、外科手術のワークフローが合理化される。 患者の安全性を重視する傾向が強まる中、医療施設では様々な外科処置に使い捨てステープラーを採用するケースが増えており、市場のこのセグメントの成長に寄与している。

用途別

市場は、腹部外科、産科・婦人科外科、心臓・胸部外科、整形外科、その他の外科用途に二分される。 外科用ステープラーは、整形外科手術、特に骨固定や軟部組織管理処置において重要な役割を果たしている。 骨折修復、関節再建、脊椎固定などの整形外科手術において、外科用ステープラーは、切開閉鎖の固定、軟部組織の骨への固定、外科用構築物の補強などに利用されている。 ステープラーには、迅速な展開、均一なステープル形成、創部剥離や感染といった術後合併症のリスク低減といった利点がある。 さらに、外科用ステープラーは正確な組織近似と圧迫を可能にし、整形外科的介入を受ける患者の最適な治癒と機能的転帰を促進する。 整形外科手術における外科用ステープラーは、手技効率を高め、手術時間を最小限に抑え、患者の満足度と回復を向上させる。

エンドユーザー別

市場は病院、外来手術センター(ASC)、診療所、その他に二分される。 病院は外科用ステープラー市場の重要なセグメントを占めており、市場収益のかなりの部分を占めている。 病院における外科用ステープラーの需要は、日常的な手術から複雑な介入に至るまで、病院環境で実施される大量の外科的処置を含むいくつかの要因によって推進されている。 病院は、手術結果を向上させ、合併症を最小限に抑え、患者の満足度を向上させるために、外科用ステープラーなどの先進医療機器の採用を優先している。 さらに、外科的介入を必要とする慢性疾患の有病率が上昇していることが、病院における外科用ステープラーの必要性をさらに高めている。 質の高いケアを提供し、臨床ワークフローを最適化することに重点を置く病院は、患者や医療提供者のニーズの変化に対応するため、動力式ステープラーや使い捨てステープラーを含む最先端の外科技術に投資している。

外科用ステープラー市場のセグメンテーション

製品別(2020年〜2032年)

手動式外科用ステープラー

電動式外科用ステープラー

ユーザビリティ別(2020~2032年)

使い捨て外科用ステープラー

再利用可能外科用ステープラー

用途別 (2020-2032)

腹部外科

産科および婦人科手術

心臓外科と胸部外科

整形外科

その他の外科用途

エンドユーザー別 (2020-2032)

病院

外来手術センター (ASC)

専門クリニック

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の外科用ステープラー市場規模分析

9. 北米の外科用ステープラー市場分析

10. ヨーロッパの外科用ステープラー市場分析

11. APACの外科用ステープラー市場分析

12. 中東・アフリカの外科用ステープラー市場分析

13. ラタムの外科用ステープラー市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***