世界の代理出産市場規模(2025~2032年):種類別(妊娠中代理出産、従来型代理出産)、技術別、年齢層別、サービスプロバイダー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

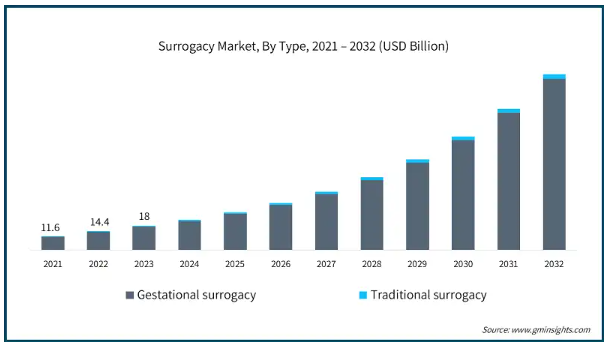

2024年の世界の代理出産市場規模は224億米ドルと推定。2025年の279億米ドルから2032年には1,299億米ドルに成長すると予測され、予測期間中の年平均成長率は24.6%。同市場は、代理出産を希望する両親や夫婦、個人をサポートする技術やサービスのこと。この市場には、不妊治療クリニック、病院、生殖補助医療に携わる医療従事者などが含まれます。

同市場の成長は、世界的な不妊症患者の増加の影響を大きく受けています。不妊症は複雑な医学的問題であり、世界的に多くの人々に影響を及ぼしています。例えば、Journal of Human reproduction誌に掲載された2025年の研究によると、2021年には世界全体で男性約55,000,818人、女性約110,089,459人が不妊症と共存しており、人口10万人あたり男性1,820.6人、女性3,713.2人に相当します。

また、世界保健機関(WHO)のデータによると、全世界の成人人口の17.5%が生涯に不妊を経験しており、これは6人に1人に相当します。したがって、個人やカップルの間で不妊症の有病率が増加するにつれて、生殖補助医療(ART)に対するニーズも高まっており、2032年までに628億米ドルに達すると推定されています。

さらに、教育キャンペーン、ARTの方法論における技術的進歩、個人やカップルの間で不妊治療クリニックの増加アクセシビリティのため、代理出産を含む不妊の利用可能な治療に関連する意識の高まりが上昇しています。

例えば、アメリカ生殖医学会(ASRM)やResolve: 例えば、アメリカ生殖医学会(ASRM)や全米不妊協会(Resolve)などの団体は、代理出産の選択肢やプロセス、代理出産に関する法的側面、代理出産を希望する人や両親への影響など、様々な教育キャンペーンを行っています。このような教育キャンペーンを通じた認知度の向上は、不妊治療の選択肢について、より多くの情報を得た上での決断を促し、家族計画の重要な選択肢としての代理出産の普及率を高めています。

代理出産市場の動向

世界中の不妊治療クリニックの増加により、代理出産はより身近なものとなっています。例えば、エコノミックタイムズ紙に掲載された記事によると、インドには全国で2,500以上の不妊治療クリニックがあります。これらの不妊治療クリニックは、高度な医療インフラ、生殖技術、熟練した医療専門家を備え、家族計画としての代理出産を含む不妊治療を希望する個人やカップルに、最大限のケアと治療の選択肢を提供しています。

さらに、世界中の個人の間で、ストレス、運動不足、喫煙、不十分な食事摂取などの不健康なライフスタイルの採用が増加していることが、ホルモンバランスの乱れや個人の生殖健康率の低下の主な原因となっており、それによってARTサービスの採用が増加し、市場の成長が加速しています。

Reproductive Biology and Endocrinology誌の調査によると、世界中のカップルの約10~15%が不妊症に悩まされています。また、アメリカでは約7.4%の女性とその夫が不妊症に悩まされていると推定されており、その中でも生活習慣が不妊症の主な原因の一つとなっています。

従って、このような傾向が高まるにつれ、代理出産のような生殖補助サービスへのニーズも高まり、市場の成長を後押ししています。

代理出産市場の分析

種類別では、妊娠代理出産と伝統的代理出産に分類されます。2024年の世界市場は224億米ドルと推定。妊娠中の代理出産分野は2024年に214億米ドルの売上を記録し、この分野は予測期間中に年平均成長率24.9%で大きく成長する見込みです。

同分野の成長は、多くの国々で妊娠代理出産に関する規制が受け入れられ、有利な規制があることに大きく起因しています。アメリカのような先進国では、多くの州で規制が整備され、構造化された規制があるため、従来の代理出産に比べ、より身近なものとなっています。

例えば、ニューヨーク州では、2021年2月よりCPSA(The Child-Parent Security Act)が施行され、妊娠中の代理出産が合法化されました。

また、代理出産の権利に関する法律も制定され、代理出産の健康状態の管理、妊娠期間中の必要な保険の適用、不当な代理出産契約からの代理出産の保護などが規定されています。

したがって、このような規制の枠組みは、家族計画を求めるカップルの間で妊娠代理出産の採用を後押しし、セグメントの成長を推進しています。

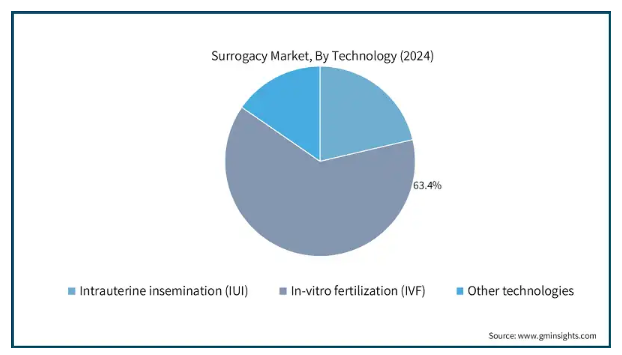

技術によって、代理出産市場は子宮内人工授精(IUI)、体外受精(IVF)、その他の技術に二分されます。体外受精分野はさらに、古典的/標準的な体外受精と卵細胞質内精子注入法(ICSI)に二分されます。体外受精(IVF)分野は2024年に63.4%の市場シェアを占め、予測期間中の年平均成長率は24.7%と予測されています。

ライフスタイル要因、病状、妊娠の遅れによる不妊症の有病率の上昇は、このセグメントの成長の主な触媒です。

例えば、Indian Journal of Community Medicine誌のデータによると、世界で年間約6,000万~8,000万組のカップルが不妊症に悩んでおり、そのうち1,500万~2,000万組がインドに居住しており、これは不妊症人口全体の25%に相当します。

そのため、不妊人口の増加に伴い、効果的な治療と家族計画の必要性が高まり、体外受精による代理出産の需要が高まっています。

さらに、世界の多くの国で同性の子育てが受け入れられつつあり、体外受精に基づく代理出産への需要を刺激しています。この技術は、複雑な不妊状況でも生物学的な子育てをサポートするため、このセグメントの成長を刺激しています。

代理出産市場は年齢層によって、35歳以下、35-37歳、38-39歳、40-42歳、43-44歳、44歳以上に二分されます。35歳未満セグメントは堅調に成長しており、予測期間中の年平均成長率は25.1%。

このセグメントの成長は、35歳以下の年齢層の女性がより良い卵子の質と卵巣予備能を持っているため、体外受精に基づく代理出産の成功率が高いことに起因しています。

例えば、American College of Obstetricians and Gynecologists (ACOG)のデータによると、生殖能力は30代前半から35歳にかけて著しく低下します。従って、35歳以下の代理出産は、親になろうとするカップルや代理出産サービスを提供する不妊治療クリニックにとって理想的な選択です。

さらに、世界中で代理出産に関する規制の枠組みや法律が整備され、若い女性が代理出産プログラムに参加しやすくなっていることも、この分野の成長を後押ししています。

エンドユーザー別では、代理出産市場は病院、不妊治療クリニック、その他のエンドユーザーに二分されます。不妊治療クリニック分野は2024年に63.3%のシェアを占めています。

不妊治療クリニックは、体外受精、卵子・精子凍結、胚バンク、胚移植などの不妊治療を求める人々のためのワンストップデスティネーションとして機能しており、代理出産で親になろうとするカップルにとって理想的な選択肢となっています。高度な医療技術により、他の医療機関に比べ高い成功率を誇っています。

これらのクリニックは、スクリーニング、不妊治療、心理学的、法律的な相談、代理母とのマッチングなど、代理出産サービスをエンドツーエンドで提供しているため、代理出産のプロセスを効率化し、急速に成長している代理出産市場において、これらのクリニックの市場シェアを押し上げています。

さらに、不妊治療クリニックは、市場での競争力を高めるために、体外受精や凍結保存技術に関する先端技術を採用するために、研究機関と協力することがよくあります。

2024年、アメリカは代理出産市場をリードし、約51億米ドルの収益を生み出しました。

カップルや個人の間で不妊症の有病率が増加していることが、同国の市場成長の主なきっかけとなっています。

アメリカ疾病予防管理センターの最新データによると、15〜49歳の女性の約13.4%が不妊に悩んでいます。さらに、アメリカではこの年代の既婚女性の約8.5%が不妊症に悩んでいます。

したがって、不妊症の割合が増加するにつれて、赤ちゃんを授かろうとするカップルの間で様々な不妊治療オプションの必要性が高まり、国内の不妊カップルの間で体外受精に基づく代理出産の成長と採用がさらに促進され、それによって国内の市場成長が促進されます。

ヨーロッパ イギリスの代理出産市場は2025年から2032年にかけて大きく成長すると予測されています。

同国における代理出産市場の成長は、同国における代理出産に対する認識と社会的受容の高まりによるところが大きい。

Human Fertilisation and Embryology Authorityのデータによると、2022年にはイギリスの体外受精治療周期の約0.4%が代理出産を目的としており、代理出産者数は2012年の130人から2022年には230人に増加しています。

このように、代理出産の受け入れが増加しており、同国の市場成長を後押ししています。

アジア太平洋: インドの代理出産市場は2025年から2032年にかけて大きく成長すると予測されています。

同国の強力な規制の枠組みが、代理出産を通じて親になるという選択肢を模索する不妊カップルの牽引力を高めています。

2021年の代理出産法では、35歳から45歳の女性は、未亡人、離婚経験者、または法的に結婚している女性と男性のカップルのいずれであっても、健康状態に問題がなければ代理出産を利用することができます。

このような規制が代理出産の普及を促進し、市場を後押ししています。

アフリカ 南アフリカの代理出産市場は2025年から2032年にかけて大きく成長すると予測されています。

体外受精に代表されるARTの技術的進歩の高まりは、成功率とこれらの手続きへのアクセス性を高め、代理出産を南アフリカのような発展途上国においてより実行可能な選択肢にしています。

したがって、同国が代理出産のために技術的に進歩した手順を採用し始めるにつれて、市場は今後数年で急速に成長すると予想されます。

代理出産市場シェア

ボストンIVF、ニューホープ・ファティリティ・クリニック、ボーン・ホール・インターナショナル、ヒューストン・ファティリティ・センターなどの上位4社で市場シェアの約15%を占めています。さらに、不妊治療クリニック、病院、ヘルスケアプロバイダー、研究機関、政府機関との戦略的パートナーシップは、代理出産技術の開発を進める上で重要な役割を果たしています。さらに、キャンペーンやソーシャルメディアプラットフォームを通した社会的認知度の向上は、代理出産に関する個人の教育、採用の促進、市場範囲の拡大に重要な役割を果たしており、市場プレイヤーはこの成長分野での地位を強化することができます。

代理出産市場の企業

代理出産業界で活躍する著名な市場参加者には以下のような企業があります:

IVIRMA

Bangkok IVF Center

Boston IVF

Bourn Hall International (TVM Capital Healthcare)

Circle Surrogacy

Extraordinary Conceptions

Growing Generations

Houston Fertility Center

Kindbody

Max Healthcare

MLSPL (Morpheus IVF Clinic)

New Hope Fertility Clinic

NOVA IVF

Ovation Fertility

Scanfert Clinic

ボストンIVFは、10州にわたり9つのセンター、30のオフィス、31人の医師を擁するアメリカ最大級の体外受精プロバイダーです。

ヒューストン不妊治療センターは、体外受精(IVF)、妊孕性温存、革新的なインボセル治療など、幅広い高度生殖医療サービスを提供しています。この包括的なサービスにより、患者はそれぞれのニーズに合わせた複数の選択肢を利用することができます。

代理出産業界のニュース

2023年11月、スペインの投資会社GED Capitalと不妊治療グループIVIRMA Globalは、アーンアウトを含め最大5億ユーロ(5億5,840万米ドル)でバルセロナを拠点とする不妊治療企業Eugin Groupを買収しました。この買収により、IVIRMA Globalは北米市場へのさらなる進出を果たしました。

2022年8月、カインドボディは、シカゴを拠点とする著名な妊娠中代理出産機関であるAlternative Reproductive Resources (ARR)の買収を発表しました。この買収により、妊娠代理出産サービスが社内に統合され、患者ケアのシームレスな連続性が確保されました。拡張の一環として、ARRチームはKindbodyの卵子と胚ドナープログラムであるKindEOS部門に加わり、Kindbodyの患者により良いサービスを提供できるようになりました。

この調査レポートは、代理出産市場を詳細に調査し、2021年から2032年にかけての収益予測(百万米ドル)を掲載しています:

市場, 種類別

妊娠中の代理出産

伝統的代理出産

技術別市場

子宮内人工授精(IUI)

体外受精(IVF)

古典的/標準的な体外受精

卵細胞質内精子注入法(ICSI)

その他の技術

市場:年齢層別

35歳以下

35~37歳

38-39歳

40-42歳

43-44歳

44歳以上

市場, サービスプロバイダー別

病院

不妊クリニック

その他のサービスプロバイダー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

チェコ共和国

エストニア

グルジア

ギリシャ

ポーランド

スウェーデン

イギリス

アジア太平洋

インド

タイ

韓国

オーストラリア

アフリカ

ケニア

ナイジェリア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 不妊症患者数の増加

3.2.1.2 市場で利用可能な不妊治療の選択肢に関する認知度の上昇

3.2.1.3 座りがちなライフスタイルや不健康な食習慣の増加によるホルモンの変化

3.2.1.4 不妊治療クリニックの増加

3.2.2 業界の落とし穴と課題

3.2.2.1 商業的代理出産に関する厳しい規制

3.2.2.2 代理出産手続きにかかる費用の高さ

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2032年の種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 妊娠中の代理出産

5.3 伝統的代理出産

第6章 技術別市場規模予測:2021年〜2032年 ($ Mn)

6.1 主要動向

6.2 子宮内人工授精(IUI)

6.3 体外受精(IVF)

6.3.1 古典的/標準的体外受精

6.3.2 卵細胞質内精子注入法(ICSI)

6.4 その他の技術

第7章 2021〜2032年年齢層別市場予測・予測(単位:Mnドル)

7.1 主要トレンド

7.2 35歳未満

7.3 35〜37歳

7.4 38~39歳

7.5 40-42歳

7.6 43~44歳

7.7 44歳以上

第8章 2021〜2032年サービスプロバイダー別市場予測・予測(単位:Mnドル)

8.1 主要動向

8.2 病院

8.3 不妊治療クリニック

8.4 その他のサービスプロバイダー

第9章 2021年~2032年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 チェコ

9.3.2 エストニア

9.3.3 グルジア

9.3.4 ギリシャ

9.3.5 ポーランド

9.3.6 スウェーデン

9.3.7 イギリス

9.4 アジア太平洋

9.4.1 インド

9.4.2 タイ

9.4.3 韓国

9.4.4 オーストラリア

9.5 アフリカ

9.5.1 ケニア

9.5.2 ナイジェリア

9.5.3 南アフリカ

第10章 企業プロフィール

10.1 IVIRMA

10.2 Bangkok IVF Center

10.3 Boston IVF

10.4 Bourn Hall International (TVM Capital Healthcare)

10.5 Circle Surrogacy

10.6 Extraordinary Conceptions

10.7 Growing Generations

10.8 Houston Fertility Center

10.9 Kindbody

10.10 Max Healthcare

10.11 MLSPL (Morpheus IVF Clinic)

10.12 New Hope Fertility Clinic

10.13 NOVA IVF

10.14 Ovation Fertility

10.15 Scanfert Clinic

*** 本調査レポートに関するお問い合わせ ***