世界の同期コンデンサー市場(2024年~2032年):冷却タイプ別、始動方式別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

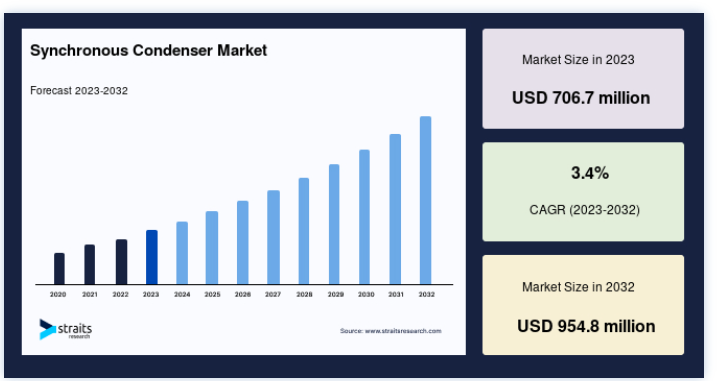

同期コンデンサーの世界市場規模は、2023年には7億6700万米ドルと評価され、2024年には7億3070万米ドルから2032年には9億5480万米ドルに達すると予測されており、予測期間(2024年~2032年)中のCAGRは3.4%を記録する見通しです。

同期コンデンサーは、電圧を制御し、力率を高め、無効電力サポートを提供するために電力系統で使用される回転機械である。 その名前とは裏腹に、同期コンデンサーは発電を行わず、代わりに機械的な負荷を伴わないモーターとして機能する。 その代わり、グリッドと同期し、電圧レベルを維持するために無効電力生産を調整する。

世界市場の主な原動力は、電気ネットワークの更新と安定化のための製品需要の増加である。 これに伴い、風力や太陽光などの再生可能エネルギーを送電網に統合する動きが大幅に拡大し、市場を押し上げている。 さらに、電力網が複雑化し、想定される途絶の数が増加しているため、安定性と信頼性を維持することが重要であり、市場を牽引している。 さらに、新興国では老朽化したインフラの更新活動が活発化しており、市場拡大の原動力となっている。

さらに、世界のさまざまな地域で都市化と工業化が進み、電力消費が増加しているため、より複雑で信頼性の高い送電網に対する需要が高まっている。 さらに、スマートメーターや送電網の自動化といったスマートグリッド技術の向上により、配電の効率と信頼性が大幅に改善され、市場成長の原動力となっている。

ハイライト

冷却タイプ別では水素冷却式が最大シェア。

起動方式別では静止型周波数変換器が市場をリード。

200MVAR以上は定格電力で市場に影響。

用途別ではユーティリティが市場を独占

同期コンデンサー市場の成長要因

送電網インフラの老朽化

世界中の多くの送電網は老朽化しており、信頼性と効率を向上させるためのアップグレードが必要です。 同期コンデンサーは電圧を調整し、無効電力を補償し、慣性を提供するため、送電網インフラの近代化には不可欠です。 電力会社や送電網運営会社は、送電網の安定性を高め、送電損失を減らし、インフラの老朽化による電圧安定性の問題に対処するために、同期コンデンサーの設置に投資している。

米国土木学会(ASCE)の「2023年米国インフラ報告カード」によると、米国のエネルギー・インフラは「C-」で、重大な欠陥と脆弱性を示している。 報告書によると、停電は米国経済に年間280億米ドルから1690億米ドルの損害を与えている。 停電はまた、住民や病院、老人ホームにとって非常に危険なものでもある。 米国エネルギー情報局(EIA)の調査によると、米国の送電網にある送電線や変圧器の70%近くが25年以上経過している。 このような老朽化したインフラは、故障、停電、電圧不安定を引き起こしやすく、送電網の信頼性と性能を低下させる。

さらに、欧州の電力業界は、老朽化した送電網を改善するために前例のない投資が必要であり、そうでなければEUはクリーンエネルギー目標を達成できないと警告している。 EUの気候変動計画では、2030年までに欧州の道路に数百万台以上の電気自動車を走らせ、再生可能エネルギーを大幅に拡大し、家庭の化石燃料ボイラーの代わりに電気ヒートポンプを使用することを求めている。

さらに、世界中の電力会社や送電網運営会社は、老朽化したインフラ問題に対処するため、近代化プロジェクトに数十億ドルを投資している。 2023年、米エネルギー省(DOE)は、電力網の近代化を目的としたDOEと国立研究所のパートナーシップ、グリッド近代化イニシアチブ(GMI)を発足させる。 GMIの目標は、21世紀以降のニーズに対応できる送電網を開発することである。 2023年、DOEはGMIラボの提案募集に最大3900万米ドルの資金を提供すると発表した

抑制要因

高コスト

同期コンデンサーの設置と試運転に必要な初期費用が大きいことが、普及の大きな障害となっている。 同期式コンデンサーには、機器調達、エンジニアリング、建設、系統統合費用など、多額の資本投資が必要である。 電力会社や系統運用者は、特に予算が限られている地域やインフラ整備の優先順位が競合する地域では、同期コンデンサー・プロジェクトへの投資をためらうことがあります。 同期コンデンサーのコストは、ユニットのサイズなどいくつかの要因によって決まる。 例えば、50~70MVAの同期コンデンサーは、200MWの設置による有害なシステム強度の影響を相殺するのに十分な場合があり、そのコストは1,500万~2,000万ドルである。

さらに、系統安定の選択肢を検討する際、電力会社は同期コンデンサーの経済性を、静的変動補償装置(SVC)、静的同期補償装置(STATCOM)、蓄電池システム(BESS)などの他の技術と比較することが多い。 同期コンデンサーには慣性サポートや大電力容量などの利点がある一方で、特に小規模プロジェクトや特殊な技術要件を持つアプリケーションの場合、他の選択肢よりも初期コストが高くなる可能性がある。

さらに、電力会社と系統運用者は、同期コンデンサーの実行可能性を判断するために、包括的な費用便益分析とリスク評価を行うことが多い。 投資決定は、プロジェクトの複雑さ、技術的な実行可能性、規制の遵守、利害関係者の関与に基づいて評価される。 同期コンデンサーの設置にかかる初期費用と、系統の信頼性と性能という長期的な利点のバランスをとることは、プロジェクトを成功させ、系統近代化費用の価値を最大化する上で極めて重要である。

市場機会

再生可能エネルギーの統合

世界がより持続可能なエネルギーの未来に向かうにつれ、風力や太陽光などの再生可能エネルギー源が増加しています。 同期コンデンサーは、電圧調整、イナーシャ・サポート、無効電力補償など、貴重なグリッド・サポート・サービスを提供し、再生可能エネルギー発電の変動や間欠性に対処するために不可欠です。 再生可能エネルギー・プロジェクトの増加は、同期コンデンサー市場にとって、フットプリントを拡大し、重要な系統安定サービスを提供する絶好の機会となっています。

国際再生可能エネルギー機関(IRENA)によると、2023年の世界の再生可能エネルギー容量は3,870ギガワット(GW)となり、過去最高を記録する。 これは2022年比で50%の増加であり、再生可能エネルギーの容量増加は22年連続で新記録を樹立することになる。 再生可能エネルギーは容量増設の86%を占め、アジアが69%(326GW)を占めた。

さらに、風力発電や太陽光発電のような変動する再生可能エネルギー(VRE)の利用拡大が、送電網の安定性と信頼性に課題をもたらしている。 多くの地域で、VREの普及レベルは当初の予測を超えており、グリッド統合に課題をもたらし、グリッド安定化ソリューションが必要となっている。 2023年までに、世界の電力ミックスに占める変動再生可能エネルギー(VRE)の割合は、5~10%から10~20%に上昇すると予想されている。 2023年に世界のエネルギーシステムに追加される再生可能エネルギー容量は50%増加し、約510ギガワット(GW)に達し、太陽光発電がその4分の3を占める。

さらに、同期コンデンサーは系統安定化サービスを提供することで、再生可能エネルギーの統合に貢献している。 同期コンデンサーは、無効電力出力を調整することで、電圧変動を緩和し、系統周波数を維持し、系統回復力を向上させ、系統の信頼性と安定運転を確保するのに役立つ。

地域別インサイト

アジア太平洋: 成長率3.5%で圧倒的な地域

アジア太平洋地域は世界の同期コンデンサー市場の最も重要なシェアホルダーであり、予測期間中のCAGRは3.5%で成長すると推定されている。 アジア太平洋地域が予測期間を通じて市場を支配したのは、これらの地域全体でユーティリティと拡張への投資が増加したためである。 この地域では工業化も進んでいる。 市場に設置される同期コンデンサーの数が増えれば、そのニーズも高まる。

さらに、送電網の近代化、クリーンな電力供給、経済の拡大を目的とした同期コンデンサーの需要の高まりが、インドの同期コンデンサー市場を牽引している。 安全で効率的な電力が大量に安定供給されれば、エンドユーザーが同期コンデンサーを利用する可能性は高くなる。 再生可能エネルギーを促進する政府のプログラム、計画、規制が、商業用および産業用の電力需要を促進している。 電力セクターは、更新された送電網の安定性を利用して持続可能な電力をサポートし、インド市場を後押ししている

北米 成長率3.8%の急成長地域

予測期間中、北米のCAGRは3.8%と予想されている。 この地域では、老朽化した電力施設のコンデンサーへの転換が進んでおり、コンデンサーの需要が急増している。 コンデンサーは、発電所における送電線電圧調整の改善に役立つ。 米国の同期コンデンサー市場は、同国の送電網運用がより持続可能なものになるにつれて急速に拡大している。 バイデン-ハリス政権は、アメリカの電力網に35億米ドルを投資することを発表しており、これによりコストを下げながらクリーンエネルギーの導入を拡大することになる。 発電機や変圧器は、消費者のニーズを満たすために、ますます複雑な技術に支えられている

ヨーロッパ地域は予測期間中に成長すると予想されている。 ヨーロッパでは、発電所の電圧変動を管理するためのコンデンサに対する需要が大きい。 水力発電と風力発電の増加により、英国では同期コンデンサー製品が拡大している。 2023年、風力発電は英国の発電量の29.4%を占め、前年から4%増加した。 これにより風力発電は英国最大のクリーンエネルギーとなり、英国の再生可能エネルギーの60%以上を占めるようになった。 潮力発電を含む水力発電は、再生可能エネルギーの1.8%を占めている。 送電網は、太陽光発電やクリーンエネルギーと組み合わされ、電力の安定性を確保し、エンドユーザーの需要を高めている。 海上で発電するためのコンデンサー技術は、国の再生可能エネルギー源を改善するために、国の送電網と広く接続されている

中南米地域は予測期間中に成長すると予想されている。 この地域では、エネルギー需要の増加とユーティリティ分野からの需要の増加により、このようなコンデンサーの需要と採用が多い

中東・アフリカ地域は予測期間中に成長すると予想されている。 この地域では、政府が原子力や化石燃料のエネルギー源を削減する一方で、再生可能エネルギーを後押しするための規制を強化しているため、こうしたコンデンサーのニーズが高まっている。

同期コンデンサーの市場細分化分析

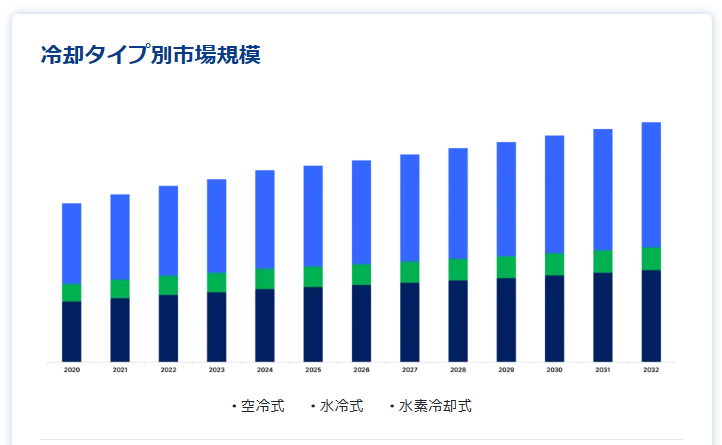

冷却タイプ別

市場はさらに、冷却タイプ別に空冷式、水素冷却式、水冷式に区分される。 水素冷却式カテゴリーは、高比熱、低密度、高熱伝導性などのユニークな特質により、予測期間を通じて市場をリードすると予想される。 これが水素冷却コンデンサーの市場需要を高めている。 水素冷却同期コンデンサーは、冷却媒体として水素ガスを使用し、空気や水よりも効率的に熱を放散する。 水素は熱伝導率が高いため、ステーターとローター巻線の効果的な熱伝達と冷却が可能です。 水素冷却同期コンデンサーは、高い定格電力と連続運転が要求される大規模発電所や電力会社の変電所で広く利用されている

空冷式カテゴリーは、予測期間中に急速に拡大すると予想される。 空冷同期コンデンサーは、運転中に発生する熱を周囲の空気で分散させる。 これらのコンデンサーには通常、ステーターとローター巻線に空気を循環させて熱を除去するファンまたはブロワーがある。 空冷同期コンデンサーは構造が非常に簡単で、メンテナンスもほとんど必要なく、水の利用可能性やインフラが限られている用途に最適である。 このようなタイプのコンデンサーは、市場でますます人気が高まっている。

始動方式別

始動方法に基づき、 市場は静的周波数コンバータとポニーモーターに細分化される。 予測期間中、静的周波数コンバータカテゴリが市場を支配する。 静止周波数コンバーターの始動方式は、電子コンバーターを使用して、始動時に同期コンデンサーに供給される電力の周波数と電圧を調整・管理する。 SFCは、送電網から入力される交流電力を直流電力に変換し、同期コンデンサーの始動と同期に必要な周波数と電圧レベルで交流電力に戻します。 このアプローチにより、起動プロセスを正確に制御することができ、同期コンデンサーのグリッドとのスムーズな同期と運転が実現します。 静止周波数コンバータは、大規模発電所や電力会社の変電所など、正確な周波数と電圧の制御を必要とする用途に最適です;

ポニーモーター分野は予測期間中に発展すると予測されている。 ポニーモーター始動方式は、グリッドに接続する前に同期コンデンサーのローターをほぼ同期速度まで回転させるために、しばしばポニーモーターとして知られる補助モーターを使用する。 ポニーモーターは、ローターの慣性に打ち勝ち、同期速度にするために必要な初期機械エネルギーを供給する。 このモーターは小型で、通常はローターを同期速度近くまで駆動する誘導モーターである。 これらの利点により、このモーターは市場で高い需要があります。

定格出力別

定格電力に基づき、市場は200MVARまでと200MVAR以上に細分化される。 予測期間中、200MVAR以上の市場が優位を占めると予想される。 定格電力が200MVARを超える同期コンデンサーは、大規模な系統安定化用途や、高い無効電力が要求されるユーティリティー規模の設備向けである。 これらの高出力同期コンデンサーは、送電変電所、発電所、相互接続点で使用されます。 送電網の安定性を維持し、再生可能エネルギーの統合を促進し、送電網の信頼性を確保するためには、大幅な無効電力サポートが必要です。 200MVAR以上のコンデンサは高効率で様々な用途に対応できるため、市場では設置が大幅に増加している

200MVARまでのカテゴリーは、予測期間中に大きく成長する見込みです。 200MVAR(メガボルトアンペア無効)までの定格電力を持つ同期コンデンサーは、小規模な系統安定化用途や最小限の無効電力しか必要としない設備で一般的に利用されている。 このようなコンデンサは、小規模な用途で高い信頼性を発揮するため、電力会社や産業界で高い需要があります。

用途別

アプリケーションに基づき、 市場はさらに公益事業と産業用に二分される。 予測期間中、ユーティリティカテゴリが市場を支配すると予測されている。 これらのコンデンサーは、グリッドの信頼性、慣性、安定性を向上させるため、公益事業で広く採用されている。 公益事業市場では、こうしたコンデンサーの投資と設置が増加している。 同期コンデンサーは、系統の安定性を高め、電圧変動を管理するのに役立つ。 これは、予測される期間におけるユーティリティ分野の成長を促進する

産業用セグメントは予測期間中に発展すると予想されている。 産業部門では、コンデンサーの需要が増加している。 工業化は重要な地域全体で急速に拡大しており、工業部門を発展させるためにそのような場所への投資が増加している。

同期コンデンサー市場セグメント

冷却タイプ別(2020年~2032年)

空冷

水冷

水素冷却

開始方法別(2020~2032年)

スタティック周波数コンバーター

ポニーモーター

定格出力別 (2020-2032)

200MVARまで

200MVAR以上

アプリケーション別 (2020-2032)

ユーティリティ

産業用

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の同期コンデンサー市場規模分析

9. 北米の同期コンデンサー市場分析

10. ヨーロッパの同期コンデンサー市場分析

11. APACの同期コンデンサー市場分析

12. 中東・アフリカの同期コンデンサー市場分析

13. ラタムの同期コンデンサー市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***