世界の合成ガス市場(2025年~2033年):原料別、技術別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

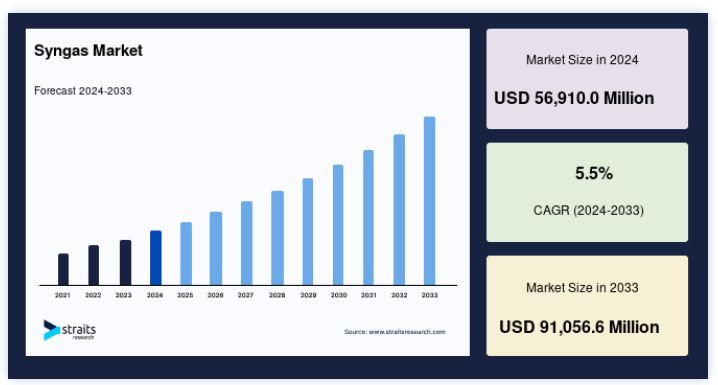

世界の合成ガス市場規模は2024年には569億1000万米ドルと評価され、2025年には594億5960万米ドルから2033年には910億5660万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは5.5%を記録する見通しです。

合成ガスは、水素、一酸化炭素、二酸化炭素、メタン、窒素、水蒸気、およびその他の炭化水素の混合物であり、合成天然ガスの生産に不可欠な要素である。 その多用途性は、直接使用するだけでなく、水素やメタノールなどの貴重な元素を抽出・精製するために処理する能力にもある。

合成ガスは、炭素を多く含む原料を高熱、高圧、酸素欠乏条件下でガス化することで生成される。 従来は天然ガスと石炭を原料としてきましたが、ガス化技術の進歩により、石油コークスやバイオマスなど、原料の範囲が広がっています。

合成ガスの需要拡大に伴い、エア・リキードはイーストマン・ケミカル・カンパニーと長期供給契約を締結し、イーストマンのテキサス州ロングビュー工場での拡張をサポートするため、ガス状酸素、窒素、合成ガスを追加供給します。 この契約の一環として、エア・リキードは約1億6,000万米ドルを投資して既存資産を近代化し、新しい空気分離装置(ASU)と部分酸化装置(POX)を建設しました。

この投資により生産能力が増強され、エア・リキードはイーストマンに酸素、窒素、合成ガスなどの必須ガスを供給できるようになり、同施設の継続的な成長と生産が保証されます。

市場動向

合成ガス・ツー・リキッド(STL)技術の採用増加

合成ガス・ツー・リキッド(STL)技術の採用が増加しており、従来の原油精製に代わる技術を求める業界に変革をもたらしている。 STL技術は、合成ガスをディーゼル、ガソリン、ジェット燃料などの合成燃料に変換することを可能にし、従来の化石燃料の直接的な代替品となる。 この技術は、石炭、天然ガス、バイオマスは豊富だが石油埋蔵量が不足している地域で特に有利である。

さらに、合成ガスから得られる合成燃料は、よりクリーンな代替燃料としてますます推進されており、輸送部門における硫黄排出を削減する世界的な規制の取り組みと一致している。

STL技術の重要なマイルストーンとなったのは、2022年にシンヘリオンが太陽熱を唯一のエネルギー源として工業規模で合成ガスを生産した最初の企業となったことである。 ノルトライン=ヴェストファーレン州ユーリッヒにあるドイツ航空宇宙センター(DLR)の多焦点ソーラータワーで実証されたこの画期的な成果は、太陽熱を利用した合成ガス製造の可能性を浮き彫りにし、より持続可能なエネルギーの未来に向けた重要な一歩となった。

合成ガス市場の成長要因

化学・肥料需要の増加

化学薬品と肥料の需要増加が世界の合成ガス市場を牽引している。 合成ガスは、メタノール、アンモニア、合成燃料などの化学物質を生産する上で極めて重要な原料である。 合成ガス中の窒素と水素から得られるアンモニアは、農業の生産性を支える肥料の生産に不可欠である。

例えば

FAO(国連食糧農業機関)は、特に発展途上地域における人口と食糧需要の増加により、世界の肥料消費量は毎年1.1%増加すると予測している。

同様に、工業用需要も2023年には14%増加し、過去最高の2,667kozに達すると予想され、プラチナ化学の需要も前年比12%増加する。

さらに、合成ガスからのメタノールはホルムアルデヒド、プラスチック、接着剤の製造に重要な役割を果たし、合成ガス需要をさらに押し上げる。 その結果、特に中国やインドのようなアジア太平洋諸国の産業界は、肥料や化学薬品の需要増に対応するため、合成ガスベースの設備に多額の投資を行っている。

抑制要因

環境への懸念と規制上の課題

合成ガスはクリーン・エネルギー・イニシアチブを支援する可能性があるにもかかわらず、その生産プロセスは、特に石炭や天然ガスを原料とする場合、大幅な炭素排出を引き起こす可能性がある。 欧州のような環境規制の厳しい国々は、産業活動からの排出を抑制するための対策を実施しており、合成ガス製造業者にとってコンプライアンス上の課題となっている。

例えば、欧州連合の排出量取引制度(EU ETS)は、高炭素産業に対して罰則を課しており、これは従来のガス化方法の使用を抑制する可能性がある。

さらに、環境への懸念から石炭ガス化への世論の反対は、企業に炭素回収・貯留(CCS)技術への投資を強いており、生産コストをさらに上昇させ、操業を複雑にしている。 規制上のハードルは、特に低炭素経済へ移行しつつある地域では、合成ガスの採用を制限する可能性がある。

市場機会

グリーン水素製造における合成ガスの統合

主に水素と一酸化炭素で構成される合成ガスは、様々な工業プロセスの主要成分である水素抽出のための重要な原料として台頭してきている。 バイオマスやバイオガスのような再生可能エネルギー源が勢いを増し続ける中、合成ガスの生産は持続可能性の目標に沿うように進化しており、その結果、二酸化炭素排出量が減少している。

この需要に応えるため、ヨーロッパや北米などの地域では、合成ガス製造プロジェクトに先進的な炭素回収・貯留(CCS)技術が取り入れられている。 こうした取り組みは、排出量を削減するだけでなく、水素の収率を高め、よりクリーンなエネルギー・ソリューションへの道を開く。

その顕著な例が、ユニパーSEによる持続可能性へのコミットメントである。 ユニパーは、2035年までに欧州の事業ポートフォリオをCO2ニュートラルにすることを目指し、クリーンエネルギーへの需要の高まりに対応した事業を展開している。 同社は、ケメロットでの合成ガスプラントや、オランダのマースブラクテでのグリーン水素製造用200-500MW電解槽の開発で、その道をリードしている。

このイニシアチブは、クリーンエネルギー転換を推進し、世界市場でより大きな機会を提供する上で、Syngasの役割をさらに強化するものである。

地域別インサイト

アジア太平洋: 堅調な市場成長で優勢な地域

アジア太平洋地域は、急速な工業化とエネルギー需要の増加に牽引され、世界の合成ガス市場において支配的な地域として際立っている。 この地域の堅調な市場成長は、主に化学、燃料、電力など様々な分野で合成ガスの採用が増加していることに起因している。 中国やインドのような国々は、産業基盤の拡大と、よりクリーンで持続可能なエネルギー源への投資の増加により、市場をリードしている。

さらに、この地域は合成ガス生産の主要原料である石炭の埋蔵量が豊富で、市場の優位性をさらに高めている。 炭素排出の削減と再生可能エネルギー源へのシフトに重点が置かれていることも、アジア太平洋地域の合成ガス市場拡大を支えている。

北米:新興市場による急拡大

北米では合成ガス市場が大きく成長しており、特に運輸部門が温室効果ガス(GHG)排出量の3分の1近くを占める米国では顕著である。 これに対処するため、米国政府は運輸の脱炭素化を優先し、2050年までにGHG排出量を正味ゼロ、2030年までに2005年比で50~52%削減することを目指している。

さらに、超党派インフラ法(BIL)や2022年インフレ抑制法(IRA)といった主要なイニシアチブは、運輸部門を含む経済全体の排出削減を強力に支援している。 これらの政策は、持続可能性の目標に貢献しつつ、エネルギー需要の増加に対応するための合成ガス生産への投資を促進している。

各国についての洞察

米国 – 2022年、米国は約9,340億立方メートルの天然ガスを生産し、その大部分はメタノールやアンモニアのような化学薬品用の合成ガス生産に使用された。 米国はクリーンエネルギーへの取り組みを進めており、特に水素エネルギー・アースショット・プログラムでは、2030年までに水素コストを1kgあたり1ドルまで下げることを目指している。 シンガスは、クリーン燃料用途の水素製造をサポートする上で重要な役割を担っており、持続可能なエネルギー転換に重点を置く同国の姿勢と一致している。

中国 – 中国は、2023年時点で世界の石炭ガス化能力の60%を保有しており、メタノールや肥料などの産業を支える数多くの石炭化学プラントを通じて合成ガス生産を推進している。 さらに政府は、2060年のカーボンニュートラル目標に沿って、石炭ガス化による排出を緩和するために炭素回収・貯留(CCS)技術に投資している。

インド – インドの900億ドル規模の肥料市場は、農業部門の肥料需要に牽引され、合成ガスに大きく依存している。 合成ガスの最大消費国の1つとして、同国は国内需要を満たすために生産能力を増強し続けている。 この依存は、特に肥料産業において、インドの農業生産と経済の安定を維持する上で合成ガスが極めて重要な役割を担っていることを強調している。

ドイツ – ドイツの国家水素戦略は、2030年までに5GWの水素生産能力という目標を達成するための重要な要素として合成ガスを組み込んでいる。 この戦略では、クリーン水素への移行における仲介役として合成ガスを強調し、再生可能エネルギー技術でリードし、革新的な合成ガス利用を通じて二酸化炭素排出量を削減するという国の野心を支援している。

インドネシア -インドネシアのダウンストリーム石炭ガス化プログラムは、20億ドルのプロジェクトで、2027年までに合成ガスから年間140万トンのジメチルエーテル(DME)を生産することを目指しています。 このイニシアチブは、輸入液化石油ガス(LPG)への依存を減らし、持続可能な代替エネルギーとして国内合成ガス生産を促進し、国のエネルギー安全保障を強化するという国の取り組みと一致している。

オーストラリア -オーストラリアのEast Rockingham Waste-to-Energy Project(5億1,100万豪ドル)は、年間30万トンの廃棄物を処理し、合成ガスを発生させて29MWの電力を生産するよう設計されている。 この革新的なプロジェクトは、持続可能な廃棄物管理と再生可能エネルギー発電に対するオーストラリアのコミットメントを強調するもので、廃棄物発電戦略の重要な要素として合成ガスを活用する。

サウジアラビア -サウジアラビアのNEOM Green Hydrogen Projectは、50億ドルと評価され、合成ガスを中間原料として1日あたり650トンの水素を生産する予定である。 このプロジェクトは、同国のエネルギー源の多様化に向けた大きな一歩を意味し、合成ガスをグリーン水素製造に活用することで、持続可能なエネルギーソリューションのリーダーとしての地位を確立する。

合成ガス市場のセグメント分析

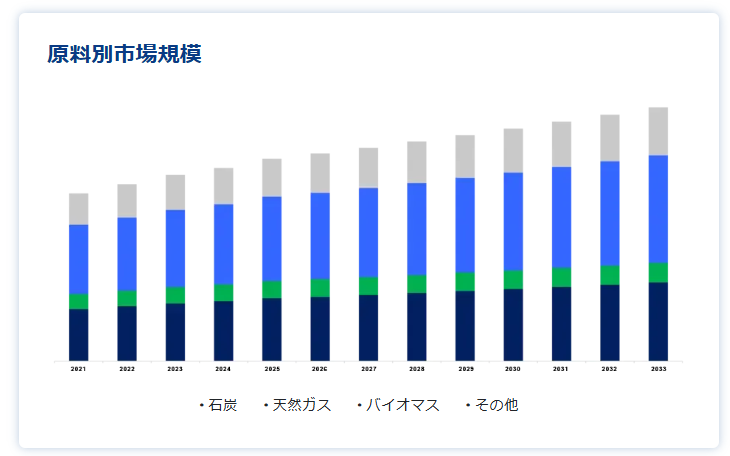

原料別

合成ガス市場をリードするのは天然ガスであり、そのコスト効率と高い成長性がその原動力となっている。 ヘテロ原子を含まず、水素対炭素(H:C)比が高い天然ガスは、合成燃料生産に適した原料である。 さらに、ガス田によってはCO2が多く含まれており、トリリフォーミングのようなプロセスで利用することができる。 この方法では、CO2やCH4といった温室効果ガスを結合させて合成ガスを製造し、クリーンな液体燃料や貴重な化学物質を作り出すことができる。

技術別

水蒸気改質は、水素、アンモニア、メタノールの生成効率が高いため、合成ガス製造の主流となっている。 このプロセスでは、メタンのような炭化水素がスチームと触媒反応し、水素、一酸化炭素、二酸化炭素を生成する管状の一次改質器が使用される。 天然ガスと軽質ナフサは、スチームメタン改質(SMR)の一般的な原料であり、水素対一酸化炭素比が3:1から5:1の水素リッチ合成ガスを供給するため、産業用途では重要な技術となっている。

エンドユーザー別

合成ガスは従来の化石燃料に代わるクリーンな燃料であるため、燃料分野が最大の売上シェアを占めている。 燃焼による硫黄酸化物(SOx)、窒素酸化物(NOx)、CO2などの排出が少なく、地球温暖化の抑制に貢献する。 合成ガスは水素含有量が多いため、内燃機関用燃料としての有用性が高く、天然ガス、液化石油ガス(LPG)、水素、バイオガスと並ぶ持続可能な選択肢として、さまざまなエネルギー用途に利用されている。

合成ガス市場のセグメント

原料別 (2021-2033)

石炭

天然ガス

バイオマス

その他

技術別 (2021-2033)

水蒸気改質

部分酸化

バイオマスガス化

その他

エンドユーザー別 (2021-2033)

化学品

燃料

電力

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の合成ガス市場規模分析

9. 北米の合成ガス市場分析

10. ヨーロッパの合成ガス市場分析

11. APACの合成ガス市場分析

12. 中東・アフリカの合成ガス市場分析

13. ラタムの合成ガス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***