市場調査レポート:合成ベータカロチン市場の展望(2024〜2034年)~地域別、最終用途別、形態別

| 本レポートでは、2024年から2034年までの市場動向や予測について詳細に分析されています。特に、世界市場の展望や需要・供給サイドの動向に焦点を当て、様々な市場分析が行われています。 まず、世界市場の展望として、成長が期待されるセグメントや新しい製品の登場が挙げられます。需要サイドでは、消費者の健康意識の高まりや新たな用途の開発が重要な要因とされています。供給サイドでは、製造技術の進歩やコスト削減が影響を与えていることが示されています。 市場の概要では、市場の定義や範囲、分類について説明されており、包括的な理解が促進されています。また、主な市場動向としては、革新的な製品の開発や市場の競争環境の変化が挙げられます。 成功要因としては、戦略的展開や規制対応、独自の技術が挙げられ、これらが企業の競争力に寄与することが強調されています。さらに、マクロ経済要因や市場のダイナミクスに関する分析も行われており、成長の促進要因や阻害要因が明確にされています。 市場の数量や価値分析については、過去のデータとともに、今後の予測が行われています。形態別や最終用途別の市場分析も行われ、地域別の市場動向も詳述されています。 北米、中南米、ヨーロッパ、アジア太平洋、中東・アフリカの各地域における市場分析が行われ、各国の特色や市場規模についても触れられています。特に、主要国の市場分析においては、形態別や最終用途別の詳細なデータが提供されています。 競争分析では、主要な市場参加者の概要や市場シェア、戦略についての情報がまとめられており、業界内でのポジショニングが明らかにされています。 最後に、調査方法や前提条件、略語の解説を通じて、レポート全体の透明性が確保されています。このように、本レポートは市場の全体像を包括的に把握するための貴重な情報源となっています。 |

*** 本調査レポートに関するお問い合わせ ***

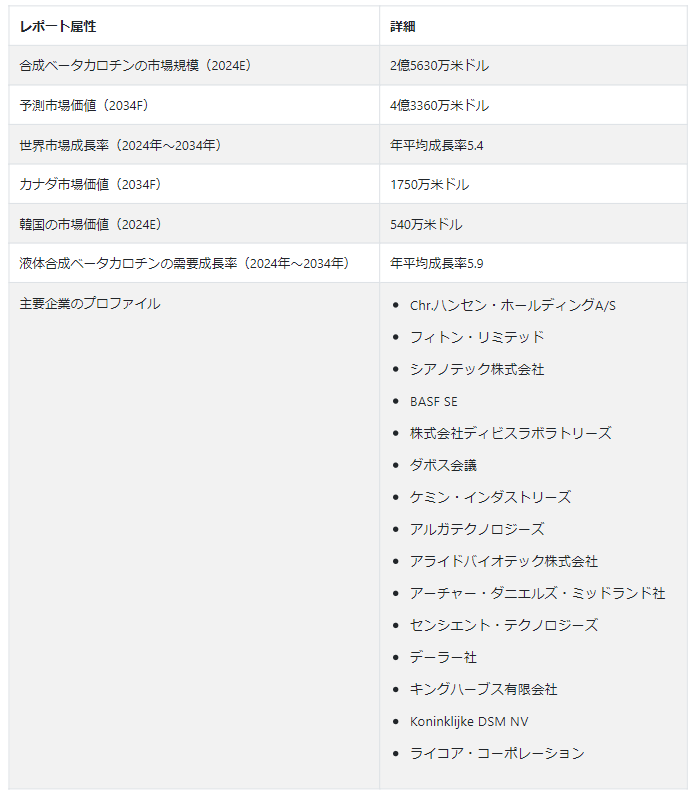

合成ベータカロチン市場の世界売上高は、2024年には2億5,630万米ドルに達し、CAGR 5.4%で上昇し、2034年末には4億3,360万米ドルに達すると予測されている。

合成β-カロテンは、食品着色料、栄養補助食品、様々な食品・飲料製品の着色成分として一般的に使用されている。合成ベータカロチンは、植物に含まれる天然のベータカロチンを模倣するように設計されており、食品および製薬産業における様々な用途に、費用対効果が高く安定した代替品を提供する。

東アジアは、2034年までに世界の合成ベータカロチン市場シェアの24.8%を占めると予想されている。

人口の増加、都市化、消費者の嗜好の変化に牽引され、東アジアの食品・飲料産業は絶え間なく拡大しており、合成ベータ・カロテンを含む食品添加物・着色料の需要を押し上げている。栄養と医薬品の要素を組み合わせた製品である栄養補助食品の人気が高まっているため、サプリメントや強化食品に合成ベータカロチンを取り入れる動きが活発化している。

抗酸化特性など、β-カロテンに関連する健康上の利点に対する意識の高まりが、北米の合成β-カロテン市場を押し上げると予想される。北米ではコンビニエンス・フードや加工食品の人気が高まっており、製品の外観や品質を維持するために合成ベータ・カロチンのような食品着色料のニーズがさらに高まっている。食品業界における継続的な技術革新も、合成ベータ・カロテンを組み込んだ新製品や配合の開発につながり、市場での存在感を拡大している。

北米の合成ベータカロチン市場規模は、2024年に6070万米ドルと算出される。

業界リーダーに利益をもたらす合成ベータカロチンの市場動向は?

「栄養補助食品への応用が進む合成ベータカロチン

栄養補助食品業界は、栄養と健康の両方に役立つ製品を求める健康志向の消費者の増加により、高い成長を遂げている。この傾向は、合成ベータカロチンを含む、健康増進効果が証明された成分の需要増加につながっている。

健康維持や酸化ストレス関連疾患の予防における抗酸化物質の重要性に対する消費者の意識はますます高まっている。抗酸化作用で知られる合成ベータカロチンは、栄養補助食品産業におけるサプリメントや機能性食品の開発において重要な成分となっている。

栄養補助食品における合成β-カロテンの需要の原動力のひとつは、その用途の多様性である。β-カロテンは、カプセル、錠剤、粉末、機能性食品など、さまざまな製剤に容易に組み込むことができる。この適応性により、メーカーは消費者の嗜好やライフスタイルに合わせた多様な製品を開発することができる。さらに、合成ベータカロチンの加工時の安定性と、さまざまな保存条件に耐える能力は、栄養補助食品製剤の信頼できる成分としての魅力に貢献している。

“栄養価と着色料としての特性が食品・飲料への利用を後押し”

食品・飲料産業の継続的な拡大と、視覚的に魅力的な製品に対する需要の増加は、合成ベータカロチンを食品着色料や添加物として利用するための重要な推進力となっている。消費者の嗜好やライフスタイルの変化によって進化する食品・飲料市場は、合成ベータ・カロチン・メーカーに有益な機会を生み出している。合成β-カロテンは多用途で効果的な着色料であるため、焼き菓子、スナック菓子、飲料、乳製品など、さまざまな加工食品に広く応用されている。

食品と飲料に使用される合成ベータカロチンの需要は、2024年から2034年にかけて年平均成長率6.2%で増加すると予測される。

食品メーカーは、天然着色料に代わる信頼できる代替品として、安定性、均一性、用途の多様性を提供する合成ベータカロチンを求めることが多い。これは、消費者に受け入れられ、ブランド・アイデンティティを維持するために、バッチ間で一貫した色を維持することが不可欠である加工食品や包装食品の製造において、特に重要である。

“化粧品業界を中心とした合成ベータカロチン供給業者”

化粧品業界は、合成ベータカロチンの未開拓かつ有望な市場として台頭してきており、その原動力は、天然着色料としての可能性と皮膚に対する有益な特性である。美容製品やスキンケア製品は、クリーンで透明な処方を求める消費者にアピールするため、天然成分や植物由来成分を配合することを目指すことが多い。

化粧品用途における合成ベータカロチンの消費は、2034年までに3400万米ドルの市場価値に達すると予測されている。

合成ベータカロチンは、その鮮やかなオレンジレッドの色調で、化粧品の理想的な着色料として、口紅、チーク、スキンケアクリームなどの様々な製品に、視覚的に魅力的で自然を思わせる美的感覚を提供する。β-カロテンは抗酸化物質として知られ、美肌効果が期待できる。このため、化粧品への配合がさらに増えている。

合成ベータカロチン製造業者の主な課題は何か?

「合成ベータカロチン製品の生産と流通を阻む複雑で進化し続ける規制環境

厳しい規制要件の遵守は、合成ベータカロチン市場の主要プレーヤーにとって手ごわい課題となっている。合成ベータカロチンが食品、医薬品、化粧品など様々な分野の添加物として重要な役割を果たしていることを考えると、厳しい規制基準への遵守が重要である。世界中の規制機関は、消費者製品に使用される成分の安全性、品質、有効性を確保するために厳格なガイドラインを課しており、合成ベータカロチンも例外ではない。

市場関係者が直面する主な課題のひとつは、規制基準の動的な性質である。合成ベータ・カロチン製品の承認プロセスには多大な資源が必要とされる。規制当局の承認を得るには、成分の安全性と有効性を実証するための広範な試験、文書化、データの提出が必要となる。このプロセスには時間とコストがかかり、さまざまな用途での合成ベータカロチンの使用を裏付ける必要な科学的証拠を生み出すための研究開発に多額の投資を必要とする。

新規参入企業がこの市場に足場を築くには?

「研究開発への投資と市場多様化で収益成長を促進”

新規企業は、合成ベータカロチン製品の品質と用途の多様性を向上させるための研究開発活動に投資することで、差別化を図ることができる。イノベーションは、独自の製剤や製造プロセスの開発につながり、競争力をもたらす。

さらに、合成ベータカロチンの複数の産業と用途を探索することは、戦略的な一手となりうる。食品、化粧品、医薬品など、さまざまな分野に多角化することで、単一市場への依存を減らし、さまざまなソースから収益を得る機会を広げることができる。

国別分析

米国、ドイツ、日本における合成ベータカロチン市場の成長は、健康志向の人口の存在、機能性食品の使用の増加、美容・スキンケア製品への関心の高まりといった多様な要因によって牽引されている。

米国における合成ベータカロチンの売上増加のスピードは?

“合成ベータカロチンの消費を促進する健康とウェルネスのトレンド”

ビタミンAの前駆体であり抗酸化物質でもあるβ-カロテンは、栄養補助食品や健康志向の食品における機能性成分の需要に合致している。消費者の間で健康とウェルネスに対する意識が高まり、米国では健康食品に対する需要が高まっていることが、合成ベータカロチンの売上を大きく牽引している。

ドイツで合成ベータカロチンの需要を増加させている要因は?

「β-カロテン含有機能性食品への嗜好の高まり

ドイツ市場の機能性食品・飲料への傾倒が、合成ベータカロチンの売上を押し上げている。見た目の美しさと栄養価の高さを両立させた製品にβ-カロテンを配合することは、健康志向の強いドイツの消費者の共感を呼んでいる。

なぜ日本では合成ベータカロチン生産者の収益が上がるのか?

「日本の美容・スキンケア製品における合成ベータカロチンの使用拡大”

日本市場における美容・スキンケア製品への関心の高まりが、合成β-カロテンの需要拡大に寄与している。天然着色料としての可能性と抗酸化作用により、化粧品やスキンケア製品の貴重な成分となっている。

カテゴリー別分析

汎用性、安定性、費用対効果、使いやすさを兼ね備えた粉末合成ベータ・カロチンは、さまざまな産業で好まれ、需要の高まりに貢献している。

何が粉末合成ベータカロチンの消費を促進しているのか?

“用途の多様性が粉末合成ベータカロチンの売上を牽引”

粉末合成ベータカロチンは汎用性が高く、食品、飲料、サプリメント、化粧品など、幅広い製品に簡単に組み込むことができる。その適応性の高さから、さまざまな業界のメーカーに人気のある選択肢となっている。また、粉末状の合成β-カロテンは、液体や他の形態に比べて安定性に優れ、保存期間が長い。この特性は、製品が長期間にわたって色の一貫性と品質を維持する必要がある食品業界にとって極めて重要である。

市場調査および競合情報提供会社であるFact.MRの調査によると、栄養補助食品における合成ベータカロチンの用途が拡大しているのは、その抗酸化特性、皮膚と目の健康のサポート、製剤の柔軟性、食生活のギャップに対応する能力など、消費者の進化する嗜好と健康志向の選択肢に合致するものばかりである。

なぜ合成ベータカロチンのサプリメントへの応用が増えているのか?

「抗酸化作用に富むβ-カロテンベースの合成サプリメントが需要増加中

β-カロテンは、合成のものも含め、その抗酸化作用で知られている。栄養補助食品に合成ベータカロチンを含めることで、抗酸化物質の含有量を高め、全体的な健康と幸福を促進する。栄養補助食品は、β-カロテンを含む必須栄養素を、正確に管理された摂取量で摂取できる便利な方法である。サプリメント形態の合成ベータカロチンは、正確な投与が可能であるため、個人が最適な健康効果を得るために一貫した量を確実に摂取することができます。

競争環境

合成ベータカロチン業界の主要企業は、進化する消費者の嗜好、業界のトレンド、規制要件に対応し、新しく改良された合成ベータカロチン製剤を導入するため、継続的な製品革新に注力している。この動きは、より幅広い消費者層にリーチし、高い利益を得るのに役立っている。

2021年、インドのDivi’s Nutraceuticals社は、さまざまな食品・飲料製品に濃い黄色からオレンジ色を付与するために設計された天然由来のβ-カロテン、CaroNatを発表した。

合成ベータカロチン市場調査の主要セグメント

形態別 :

粉末

液体

最終用途別:

食品・飲料

サプリメント

飼料

化粧品・パーソナルケア

その他

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

合成ベータカロチンの推定市場規模は?

合成ベータカロチンの世界市場は2024年に2億5,630万米ドルと算出される。

2034年までの合成ベータカロチンの市場予測値は?

合成ベータカロチンの売上高は、2034年までに4億3,360万米ドルに達すると予測されている。

合成ベータカロチンの売上はどれくらいのペースで増加すると予想されますか?

合成ベータカロチンの需要は、2024年から2034年まで年平均成長率5.4%で推移すると予測されている。

韓国における合成ベータカロチンの予測は?

韓国における合成ベータカロチンの売上は、2034年まで年平均成長率7%で増加すると予測される。

合成ベータカロチンの中で最も広く消費されているのは?

粉末合成ベータカロチンの売上は、2034年までに2億5,000万米ドルに達すると予想されている。

合成ベータカロチンの生産者トップ3は?

主要メーカーは、アーチャー・ダニエルズ・ミッドランド・カンパニー、BASF SE、ディビス・ラボラトリーズ・リミテッドである。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

2.3. 包含/除外

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. フォームの改良/イノベーション

4. 主な成功要因

4.1. 戦略的展開

4.2. 主な規制

4.3. フォームUSP /テクノロジー

4.4. メーカーとプロバイダーのリスト

5. 市場背景

5.1. マクロ経済要因

5.1.1. 世界のGDP見通し

5.1.2. 研究開発費の増加

5.2. 予測要因-関連性と影響

5.2.1. 新剤形の上市

5.2.2. フォームのコスト

5.3. 市場ダイナミクス

5.3.1. 促進要因

5.3.2. 阻害要因

5.3.3. 機会分析

6. 世界市場数量(単位)分析2018〜2023年および予測、2024〜2034年

6.1. 過去の市場数量(単位)分析、2018年~2023年

6.2. 現在と今後の市場規模(単位)予測、2024年〜2034年

6.2.1. 前年比成長トレンド分析

7. 世界市場-価格分析

7.1. 形態別地域別価格分析

7.2. 価格ブレークアップ

7.2.1. メーカーレベル価格

7.2.2. ディストリビューター・レベルの価格設定

7.3. 世界平均価格分析ベンチマーク

8. 世界市場価値分析 2018~2023年および予測、2024~2034年

8.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

8.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

8.2.1. 前年比成長トレンド分析

8.2.2. 絶対額機会分析

9. 形態別の世界市場分析2018〜2023年および予測2024〜2034年

9.1. はじめに / 主要な調査結果

9.2. 2018年から2023年までの形態別過去市場規模(US$ Mn)分析

9.3. 現在および将来の市場規模(US$ Mn)分析および予測:形態別、2024年~2034年

9.3.1. 粉末

9.3.2. 液体

9.4. 形態別市場魅力度分析

10. 最終用途別の世界市場分析2018~2023年および予測2024~2034年

10.1. はじめに / 主要な調査結果

10.2. 2018年から2023年までの最終用途別過去市場規模(US$ Mn)分析

10.3. 最終用途別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.3.1. 食品・飲料

10.3.2. 栄養補助食品

10.3.3. 飼料

10.3.4. 化粧品・パーソナルケア

10.3.5. その他

10.4. 最終用途別市場魅力度分析

11. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

11.1. はじめに

11.2. 2018年から2023年までの地域別過去市場規模(US$ Mn)分析

11.3. 地域別の現在の市場規模(US$ Mn)分析と予測、2024〜2034年

11.3.1. 北米

11.3.2. 中南米

11.3.3. ヨーロッパ

11.3.4. 東アジア

11.3.5. 南アジア

11.3.6. オセアニア

11.3.7. 中東・アフリカ(MEA)

11.4. 地域別市場魅力度分析

12. 北米市場の2018年~2023年分析と2024年~2034年予測

12.1. はじめに

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. 形式別

12.3.3. 最終用途別

12.4. 市場魅力度分析

12.5. 主要市場参加者 – インテンシティマッピング

12.6. 促進要因と阻害要因 – 影響度分析

13. 中南米市場の分析 2018~2023年および予測 2024~2034年

13.1. 序論

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

13.3.1. 国別

13.3.1.1. ブラジル

13.3.1.2. メキシコ

13.3.1.3. アルゼンチン

13.3.1.4. その他のラテンアメリカ

13.3.2. 形態別

13.3.3. 最終用途別

13.4. 市場魅力度分析

13.5. 主要市場参加者-インテンシティマッピング

13.6. 促進要因と阻害要因-影響分析

14. 欧州市場の分析 2018~2023年および予測 2024~2034年

14.1. はじめに

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. ドイツ

14.3.1.2. イタリア

14.3.1.3. フランス

14.3.1.4. イギリス

14.3.1.5. スペイン

14.3.1.6. ロシア

14.3.1.7. その他のヨーロッパ

14.3.2. 形態別

14.3.3. 最終用途別

14.4. 市場魅力度分析

14.5. 主要市場参加者 – 強度マッピング

14.6. 促進要因と阻害要因 – 影響度分析

15. 南アジア市場の2018~2023年分析と2024~2034年予測

15.1. 序論

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. タイ

15.3.1.3. インドネシア

15.3.1.4. マレーシア

15.3.1.5. その他の南アジア

15.3.2. 形態別

15.3.3. 最終用途別

15.4. 市場魅力度分析

15.5. 主要市場参加者 – 強度マッピング

15.6. 促進要因と阻害要因 – 影響度分析

16. 東アジア市場の2018~2023年分析と2024~2034年予測

16.1. 序論

16.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

16.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. 中国

16.3.1.2. 日本

16.3.1.3. 韓国

16.3.1.4. その他の東アジア地域

16.3.2. 形態別

16.3.3. 最終用途別

16.4. 市場魅力度分析

16.5. 主要市場参加者 – 強度マッピング

16.6. 促進要因と阻害要因 – 影響度分析

17. オセアニア市場の2018~2023年分析と2024~2034年予測

17.1. 序論

17.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

17.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

17.3.1. 国別

17.3.1.1. オーストラリア

17.3.1.2. ニュージーランド

17.3.2. フォーム別

17.3.3. 最終用途別

17.4. 市場魅力度分析

17.5. 主要市場参加者 – インテンシティマッピング

17.6. 促進要因と阻害要因 – 影響度分析

18. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

18.1. 序論

18.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

18.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

18.3.1. 国別

18.3.1.1. GCC諸国

18.3.1.2. 南アフリカ

18.3.1.3. その他の中東・アフリカ諸国

18.3.2. 形態別

18.3.3. 最終用途別

18.4. 市場魅力度分析

18.5. 促進要因と阻害要因-影響分析

19. 主要国・新興国市場の2018年〜2023年分析と2024年〜2034年予測

19.1. 序論

19.1.1. 主要国別市場金額構成比分析

19.1.2. 世界対. 各国の成長比較

19.2. 米国市場分析

19.2.1. 形態別

19.2.2. 最終用途別

19.3. カナダ市場分析

19.3.1. 形態別

19.3.2. 最終用途別

19.4. メキシコ市場分析

19.4.1. 形態別

19.4.2. 最終用途別

19.5. ブラジル市場分析

19.5.1. 形態別

19.5.2. 最終用途別

19.6. イギリス市場分析

19.6.1. 形態別

19.6.2. 最終用途別

19.7. ドイツ市場分析

19.7.1. 形態別

19.7.2. 最終用途別

19.8. フランス市場分析

19.8.1. 形態別

19.8.2. 最終用途別

19.9. イタリア市場分析

19.9.1. 形態別

19.9.2. 最終用途別

19.10. スペイン市場分析

19.10.1. 形態別

19.10.2. 最終用途別

19.11. ベネルクス市場分析

19.11.1. 形態別

19.11.2. 最終用途別

19.12. ロシア市場分析

19.12.1. 形態別

19.12.2. 最終用途別

19.13. 中国市場の分析

19.13.1. 形態別

19.13.2. 最終用途別

19.14. 日本市場の分析

19.14.1. 形態別

19.14.2. 最終用途別

19.15. 韓国の市場分析

19.15.1. 形態別

19.15.2. 最終用途別

19.16. インド市場の分析

19.16.1. 形態別

19.16.2. 最終用途別

19.17. ASEAN市場分析

19.17.1. 形態別

19.17.2. 最終用途別

19.18. オーストラリア市場分析

19.18.1. 形態別

19.18.2. 最終用途別

19.19. ニュージーランド市場分析

19.19.1. 形態別

19.19.2. 最終用途別

19.20. GCC諸国の市場分析

19.20.1. 形態別

19.20.2. 最終用途別

19.21. トルコ市場の分析

19.21.1. 形態別

19.21.2. 最終用途別

19.22. 南アフリカの市場分析

19.22.1. 形態別

19.22.2. 最終用途別

20. 市場構造分析

20.1. 企業階層別市場分析

20.2. 市場集中度

20.3. 上位企業の市場シェア分析

20.4. 市場プレゼンス分析

20.4.1. プレイヤーの地域別フットプリント

20.4.2. プレーヤーのフォームフットプリント

20.4.3. プレーヤーのチャネル別フットプリント

21. 競争分析

21.1. 競争ダッシュボード

21.2. 競合ベンチマーキング

21.3. コンペティションのディープダイブ

21.3.1. Chr.Hansen Holding A/S

21.3.1.1. 概要

21.3.1.2. フォームポートフォリオ

21.3.1.3. 市場セグメント別収益性(フォーム/チャネル/地域)

21.3.1.4. セールスフットプリント

21.3.1.5. 戦略の概要

21.3.2. ファイトーン・リミテッド

21.3.2.1. 概要

21.3.2.2. フォームポートフォリオ

21.3.2.3. 市場セグメント別収益性(フォーム/チャネル/地域)

21.3.2.4. セールスフットプリント

21.3.2.5. 戦略の概要

21.3.3. シアノテック株式会社

21.3.3.1. 概要

21.3.3.2. フォームポートフォリオ

21.3.3.3. 市場セグメント別収益性(フォーム/チャネル/地域)

21.3.3.4. セールスフットプリント

21.3.3.5. 戦略の概要

21.3.4. BASF SE

21.3.4.1. 概要

21.3.4.2. フォームポートフォリオ

21.3.4.3. 市場セグメント別収益性(フォーム/チャネル/地域)

21.3.4.4. セールスフットプリント

21.3.4.5. 戦略の概要

21.3.5. ディビスラボラトリーズ

21.3.5.1. 概要

21.3.5.2. フォームポートフォリオ

21.3.5.3. 市場セグメント別収益性(フォーム/チャネル/地域)

21.3.5.4. セールスフットプリント

21.3.5.5. 戦略の概要

21.3.6. ダボス・ライフサイエンス

21.3.6.1. 概要

21.3.6.2. フォームポートフォリオ

21.3.6.3. 市場セグメント別収益性(フォーム/チャネル/地域)

21.3.6.4. セールスフットプリント

21.3.6.5. 戦略の概要

21.3.7. ケミン・インダストリーズ

21.3.7.1. 概要

21.3.7.2. フォームポートフォリオ

21.3.7.3. 市場セグメント別収益性(フォーム/チャネル/地域)

21.3.7.4. セールスフットプリント

21.3.7.5. 戦略の概要

21.3.8. アルガテクノロジーズ

21.3.8.1. 概要

21.3.8.2. フォームポートフォリオ

21.3.8.3. 市場セグメント別収益性(フォーム/チャネル/地域)

21.3.8.4. セールスフットプリント

21.3.8.5. 戦略の概要

21.3.9. アライドバイオテック

21.3.9.1. 概要

21.3.9.2. フォームポートフォリオ

21.3.9.3. 市場セグメント別収益性(フォーム/チャネル/地域)

21.3.9.4. セールスフットプリント

21.3.9.5. 戦略の概要

21.3.10. アーチャー・ダニエルズ・ミッドランド社

21.3.10.1. 概要

21.3.10.2. フォームポートフォリオ

21.3.10.3. 市場セグメント別収益性(フォーム/チャネル/地域)

21.3.10.4. セールスフットプリント

21.3.10.5. 戦略の概要

21.3.11. センシエント・テクノロジーズ

21.3.11.1. 概要

21.3.11.2. フォームポートフォリオ

21.3.11.3. 市場セグメント別収益性(フォーム/チャネル/地域)

21.3.11.4. セールスフットプリント

21.3.11.5. 戦略の概要

21.3.12. デーラーGmbH

21.3.12.1. 概要

21.3.12.2. フォームポートフォリオ

21.3.12.3. 市場セグメント別収益性(フォーム/チャネル/地域)

21.3.12.4. セールスフットプリント

21.3.12.5. 戦略の概要

21.3.13. キングハーブス

21.3.13.1. 概要

21.3.13.2. フォームポートフォリオ

21.3.13.3. 市場セグメント別収益性(フォーム/チャネル/地域)

21.3.13.4. セールスフットプリント

21.3.13.5. 戦略の概要

21.3.14. Koninklijke DSM NV

21.3.14.1. 概要

21.3.14.2. フォームポートフォリオ

21.3.14.3. 市場セグメント別収益性(フォーム/チャネル/地域)

21.3.14.4. セールスフットプリント

21.3.14.5. 戦略の概要

21.3.15. ライコアード社

21.3.15.1. 概要

21.3.15.2. フォームポートフォリオ

21.3.15.3. 市場セグメント別収益性(フォーム/チャネル/地域)

21.3.15.4. セールスフットプリント

21.3.15.5. 戦略の概要

22. 前提条件と略語

23. 調査方法

*** 本調査レポートに関するお問い合わせ ***