世界の注射器市場規模(2024~2032年):製剤別(使用可能(RTU)、滅菌準備完了(RTS))、用途別、素材別、サイズ別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

注射器の市場規模

注射器の世界市場規模は2023年に196億米ドルとなり、2024年から2032年にかけて年平均成長率10.9%で成長すると予測されています。注射器は、体液を注入したり、体液を抜き取ったりするために使用される医療機器の一種です。

シリンジは、液体の流れを制御するプランジャー、液体が貯蔵されるバレル、液体を体内に細かく注入するノズルまたは針で構成されています。シリンジには、プレフィルドシリンジ、セーフティシリンジ、コンベンショナルシリンジなどの種類があります。さらに、注射器は、ワクチン、麻酔、インスリンなど、特定の量の薬剤を医療現場で安全に投与するために重要です。

注射器市場は、糖尿病やがんなどの慢性疾患の罹患率の増加によって大きな成長を遂げています。2021年の国際糖尿病連合(IDF)の報告書によると、2021年に糖尿病を患った20~79歳の患者は約5億3,700万人で、2030年には6億4,300万人、2045年には7億8,300万人に達すると予測されています。糖尿病の世界的な増加により、毎日の血糖値モニタリング用のインスリン注射器の需要が高まっています。さらに、注射療法やがん治療の進歩により、正確な投与と低汚染リスクのために設計された特殊な注射器への需要がシフトしています。

さらに、慢性疾患や高齢者人口の増加による需要の増加により、安全性が高く、操作が簡単な注射装置が継続的に市場を拡大しています。また、在宅医療へのシフトも相まって、患者が臨床施設以外での治療により手頃な選択肢を求めるようになり、注射器の使用が促進されています。

注射器市場の動向

注射針が収納可能またはシールドされた安全設計の注射器のような革新的なデザインは、医療従事者や患者が針を刺されて怪我をする可能性を軽減するのに役立ちます。さらに、投与量の正確さ、人間工学の向上、使いやすさなどの特徴は、慢性疾患管理における全人的薬物送達システムにとって特に重要です。先進的な注射器と注射針のニーズは、医療システムにおける安全性と有効性の向上、および規格の厳格化の推進に伴い、世界的に高まっています。

例えば、2021年6月には、英国を拠点とするStare Syringes社と共同で、Hindustan Syringes and Medical Devices社(HMD)からシングルユースの安全針が発売されました。これらの安全針はDispojekt Needleというブランド名で市販されています。この安全針は、Dispo VanおよびKOJAK Auto Disableシリンジに装着可能で、シャープスによる怪我を防止するように設計されています。使用後に自動的に無効化されるディスポシリンジは、血液を介した感染のリスクを軽減します。

この技術革新は、治療現場における感染防止と患者の安全プロトコルの強化に大きく貢献し、注射器の売上を飛躍的に伸ばしました。

さらに、先進的な安全注射器は製造コストが高く、注射部位での感染コストは大きく、厳しい製造基準が市場の成長を抑制する可能性があります。

これらの要因により、特に手頃な価格の代替品が必要な世界の発展途上地域では、このような製品の入手しやすさや入手可能性が制限される可能性があります。

注射器市場の分析

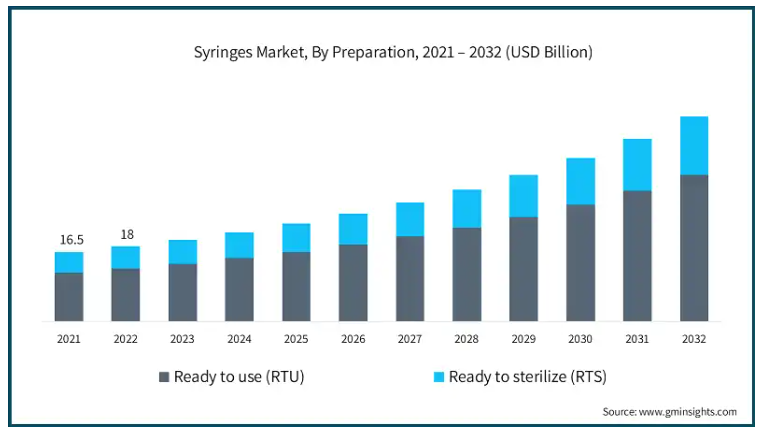

調製に基づき、世界市場はRTU(ready to use)とRTS(ready to sterilize)に区分されます。RTUセグメントが市場を支配し、予測期間中の年平均成長率は11.1%と予測されています。

RTUセグメントの費用対効果は、医療従事者と患者にとっての利便性と有効性によってもたらされます。

ほとんどのRTUシリンジはプレフィルドタイプであるため、手作業による投与準備が不要で、投与ミスや細菌汚染の可能性が低くなります。

使いやすい構造により、慢性疾患管理における患者のコンプライアンスが向上します。

さらに、在宅医療用RTUシリンジを使用する傾向が高まっており、単独で使用するのが簡単で安全なため、需要が増加しています。

これにより、RTU分野が強化され、技術革新が促進され、市場シェアが高まると予想されます。

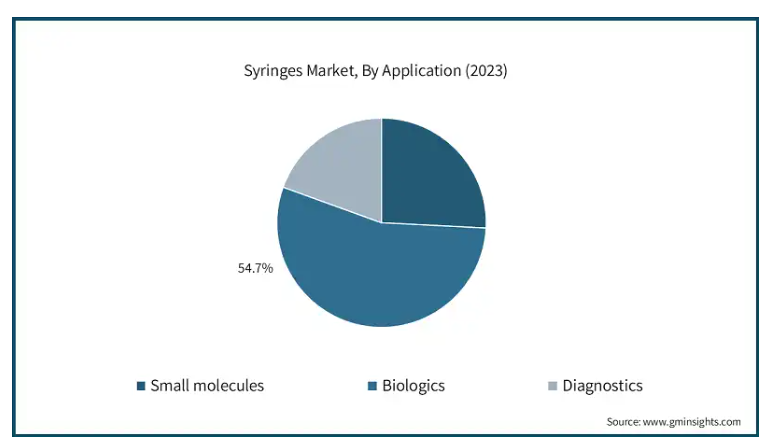

用途別に見ると、注射器市場は低分子、生物製剤、診断薬に分類されます。生物製剤セグメントは2023年に54.7%と最も高い市場シェアを占めています。

慢性疾患や自己免疫疾患に対する生物学的製剤治療の需要増と承認済み生物学的製剤の増加が生物学的製剤セグメントの強力な推進力。

例えば、2014年第1四半期には、アメリカ食品医薬品局(FDA)および欧州医薬品庁(EMA)により、24以上の新規または適応拡大が承認されました。これらの承認は、約14種類の固形癌と4種類の血液悪性腫瘍を対象としています。

注目すべきは、これらの承認の約半数が生物学的製剤またはバイオシミラーであったことで、そのうちの約半数がプログラム細胞死タンパク質1(PD-1)阻害剤である14の新規生物学的製剤と3つのバイオシミラーでした。

生物学的製剤とがん治療薬の承認が増加しているため、注射器需要の見通しが良くなっています。

生物製剤には、モノクローナル抗体、治療用タンパク質、ワクチンなどが含まれ、注射器による高度な送達方法が必要です。

さらに、個別化医療への傾向から、効果的な送達システムの重要性が強調され、市場内での生物製剤セグメントの地位がさらに強化されています。

素材別では、世界の注射器市場はガラスとプラスチック/ポリマーに分類されます。プラスチック/ポリマーセグメントは、2023年に131億米ドルの最高収益を占めました。

プラスチック/ポリマー材料の軽量、安価、柔軟な特性がその優位性の理由です。

ポリプロピレンやポリエチレンのような材料は、強度と耐薬品性に優れているため、使い捨て注射器の製造に使用されています。

感染拡大のリスクが高いだけでなく、安全性が求められるため、使用後に安全に廃棄できるプラスチック製使い捨て注射器の需要が高まっています。

ポリマー技術の革新により、さまざまな目的に応じた特定の種類の注射器が製造されるようになり、業界におけるプラスチック製カテゴリーの優位性を支えています。

シリンジ市場はサイズにより、1ml、1ml~2ml、3ml~5ml、6ml~10ml、10ml~20ml、20ml~30ml、30ml超に分類されます。2023年の市場シェアは3ml~5mlが最も高く、2032年には108億米ドルに達すると予測。

1ml~2mlシリンジは、臨床および在宅医療サービスでの一般的な用途のため人気があります。

これらの注射器は、特にインスリンなどの注射薬に広く使用されているため、ワクチン接種、糖尿病治療、多くの慢性疾患管理で重要な役割を果たしています。

そのコンパクトな設計は、注射中の患者の不快感を最小限に抑える正確な投与を可能にします。

これらの要因により、糖尿病患者の増加や予防接種キャンペーンの継続的な増加に伴い、1ml~2mlシリンジの需要が増加しています。

さらに、利便性と汎用性が市場での地位をさらに強化しています。

注射器市場はエンドユーザー別に、病院・診療所、製薬・バイオテクノロジー企業、開発・製造受託機関(CDMO)、診断ラボ、その他のエンドユーザーに分類されます。病院・診療所セグメントは、分析期間を通じて市場を支配すると予測されています。

病院と診療所の優位性は、これらの場所で受ける注射の量が多いためです。

注射器は、予防接種、血液サンプルの採取、薬、静脈注射など、さまざまな業務に使用されます。

治療を求める患者の増加や慢性疾患の増加に伴い、私たちはますます近代的な病院や診療所を必要としています。注射器の需要は増加の一途をたどっています。

さらに、使い捨て注射器のニーズは、厳格な感染管理対策や安全プロトコルによってさらに高まっており、このセグメントの市場シェアは確固たるものになるでしょう。

2023年、アメリカは北米の注射器市場で主導的な地位を占めており、予測期間中もCAGR 10.6%でこの優位性を維持すると予測されています。

アメリカの主導的地位は、確立された医療施設、強力な研究開発努力、医療装置に対する高い需要によるものです。

さらに、患者の安全性と治療成果を高めるプレフィルドシリンジや安全設計シリンジなど、シリンジ技術システムのイノベーションを推進する研究開発への投資が高いことも、同国の成長に貢献しています。

さらに、ワクチン接種や慢性疾患の診断が増加していることも、市場の成長を後押ししています。

例えば、アメリカ癌協会は、2021年のアメリカにおける癌患者の数を1,700万人以上と推定しています。これらの事実と数字は、がんの重い負担と、生物学的療法やその他の治療法を含む国内での治療ギャップを示しており、それががん指向療法の増加につながりました。その結果、注射薬物送達システムの管理が増加しました。

さらに、政府の政策と容易な償還手続きは市場の成長を後押しし、アメリカは北米地域での競争力を高めています。

ヨーロッパの注射器市場ではドイツが突出した地位を占めています。

ドイツはヨーロッパで最も進んだ注射器ユーザーのひとつです。ドイツという国は、その効率的な医療制度と医療における技術利用の拡大によって支えられています。この国は、強力な製薬部門と研究開発への注力により、安全設計注射器やプレフィルド注射器のような先進的な獣医学的手法を育成することができます。

ドイツ人は、受ける医療の質や患者の安全性に関して高い基準を持っており、その結果、使い捨てで効率的な薬物送達システムの採用率が高くなっています。

また、慢性疾患がますます蔓延し、人口の高齢化が進んでいることも、ドイツの市場規模とヨーロッパでの地位をさらに高めています。

2023年のアジア太平洋地域の注射器産業では、中国が32.8%と最も高いシェアを占めています。

中国がアジア太平洋地域で市場をリードしているのは、医療インフラが充実しており、より多くの医療装置が必要とされているためです。

経済成長が向上すれば、医療費も増加し、予防接種や薬剤用の注射器を必要とする病院や診療所の建設も増えます。

さらに、中国は人口が多く、慢性疾患が多いため、市場の成長も期待できます。

ラテンアメリカの注射器市場で最も売上が多いのはブラジルです。

ブラジルが突出している理由は、医療インフラの拡大と医療用品の需要増にあります。

病院、診療所、その他の医療施設における注射器需要の増加は、予防接種キャンペーンの拡大や慢性疾患管理への注力と相まって、需要をさらに刺激しています。

さらに、国民の医療アクセスの改善や、使い捨てで安全設計の注射器の採用増加により、人口が増加しています。

サウジアラビアは中東・アフリカの注射器市場で大幅な成長率で成長する見通し

サウジアラビアでは、医療支出の増加と医療インフラへの継続的な投資により、政府からの資金援助が急成長を予測。

また、サウジアラビア政府による「ビジョン2030」構想は、医療サービスの向上と患者の予後改善を目的としており、これには医療部門のインフラ整備も含まれます。

注射器の需要増は、慢性疾患の増加や予防接種プログラムの増加にも起因しています。

注射器市場シェア

大手企業が製品開発、安全性、地域分散に注力しているため、市場の競争環境は激しい。有力企業が市場シェアを握っているのは、インスリン用注射器やワクチン用注射器など、さまざまな製品を取り入れているからです。大半の企業は、針刺し損傷を防止するための開閉式注射針などの技術を通じて、安全性と使いやすさの向上に投資しています。さらに、戦略的提携や合併により、市場により強固な足場を築くことができる一方、新規参入企業は、発展途上地域におけるニーズの高まりに対応するため、低コストで環境に優しい製品に注力しています。

注射器市場の企業

注射器業界で事業を展開する著名な企業には、以下のようなものがあります:

Becton, Dickinson and Company (BD)

Cardinal Health

Corning

Daikyo Seiko

DWK Life Sciences

Gerresheimer AG

ICU Medical

Mitsubishi Gas Chemical Company

Nipro

SCHOTT Pharma (SCHOTT Group)

Shandong Province Medicinal Glass

SHIOTANI GLASS

Terumo

Weigao Group

West Pharmaceutical Services

各社のUSP

各社は広範な製品ポートフォリオで強力なプレゼンスに注力しています。

治療用途に合わせた多様なシリンジソリューションを提供

先進国および新興国における強固な流通

注射器業界ニュース

2024年3月、BDと人間中心の持続可能な戦略的CDMOであるten23 healthは、RFID技術を活用したプレフィラブルシリンジの追跡方法の革新に向けたパートナーシップを締結しました。この提携は、注射器追跡の効率性と信頼性を高め、最終的に患者の安全性と在庫管理を改善することを目的としています。

2023年11月、テルモ・インドは、定期的なインスリン注射が必要な患者向けに設計された無菌送達装置であるインスリンシリンジを発売しました。この技術革新は、患者の快適性を高め、治療コンプライアンスを向上させ、糖尿病治療の新たな基準を設定することを目的としています。

この調査レポートは、2021年から2032年にかけての収益(百万米ドル)と数量(単位)の推計と予測を、以下の分野別に掲載しています:

市場, 製剤別

すぐに使える(RTU)

滅菌準備完了品(RTS)

市場:用途別

低分子化合物

生物製剤

診断薬

材料別市場

ガラス

プラスチック/ポリマー

サイズ別市場

1ミリリットル

1ml〜2ml

3 ml – 5 ml

6 ml – 10 ml

10~20ミリリットル

20 – 30 ml

>30ml以上

市場, エンドユーザー別

病院・クリニック

製薬・バイオテクノロジー企業

開発・製造受託機関(CDMO)

診断ラボ

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患と高齢者人口の増加

3.2.1.2 ワクチン接種イニシアチブの増加

3.2.1.3 患者の安全性に焦点を当てた技術の進歩の高まり

3.2.1.4 生物製剤およびバイオシミラーの研究活動の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 針刺し損傷のリスクの高さ

3.2.2.2 厳しい規制要件

3.3 成長可能性分析

3.4 規制の状況

3.5 将来の市場動向

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2032年、製剤別市場予測・予測(金額:百万ドル、単位:台)

5.1 主要トレンド

5.2 準備完了品(RTU)

5.3 殺菌準備完了品(RTS)

第6章 2021〜2032年用途別市場予測・予測 (単位:百万ドル、ユニット)

6.1 主要トレンド

6.2 低分子医薬品

6.3 生物製剤

6.4 診断薬

第7章 2021〜2032年 素材別市場予測・予測 (単位:百万ドル、ユニット)

7.1 主要動向

7.2 ガラス

7.3 プラスチック/ポリマー

第8章 2021〜2032年 サイズ別市場予測・予測 (単位:百万ドル、ユニット)

8.1 主要動向

8.2 1ml未満

8.3 1 ml – 2 ml

8.4 3 ml – 5 ml

8.5 6 ml – 10 ml

8.6 10 – 20 ml

8.7 20 – 30 ml

8.8 30ml超

第9章 2021年〜2032年 エンドユーザー別市場予測・予測 (単位:百万ドル、単位:本)

9.1 主要トレンド

9.2 病院・診療所

9.3 製薬・バイオテクノロジー企業

9.4 開発・製造受託機関(CDMO)

9.5 診断研究所

9.6 その他のエンドユーザー

第10章 2021年~2032年 地域別市場予測・予測 (単位:百万ドル、ユニット)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Becton, Dickinson and Company (BD)

11.2 Cardinal Health

11.3 Corning

11.4 Daikyo Seiko

11.5 DWK Life Sciences

11.6 Gerresheimer AG

11.7 ICU Medical

11.8 Mitsubishi Gas Chemical Company

11.9 Nipro

11.10 SCHOTT Pharma (SCHOTT Group)

11.11 Shandong Province Medicinal Glass

11.12 SHIOTANI GLASS

11.13 Terumo

11.14 Weigao Group

11.15 West Pharmaceutical Services

*** 本調査レポートに関するお問い合わせ ***