システムインテグレーションのグローバル市場:サービスタイプ別、企業規模別、産業別、地域別の動向分析&予測2024-2034年

| 本レポートは、世界市場に関する包括的な分析を行っており、2024年から2034年までの市場予測が含まれています。以下に主なポイントを要約いたします。 まず、世界市場の見通しとして、需要と供給のトレンド、テクノロジーの進展、分析と提言が示されています。需要側では、消費者のニーズの変化や新たな技術の導入が影響を与えると考えられています。供給側では、競争の激化やコスト削減の取り組みが重要な要素です。 次に、市場の背景について、推進要因としては、技術革新やデジタルトランスフォーメーションが挙げられ、阻害要因には規制や市場の飽和が含まれています。また、機会としては、新興市場への進出や新サービスの開発が期待されています。シナリオ予測では、楽観的、可能性の高い、保守的なシナリオに基づいた需要の変化が分析されています。 市場は、サービス別やエンドユース別に詳細に分析されており、特にITおよびテレコム、防衛、金融、ヘルスケアなどの分野が注目されています。地域別の市場分析も行われており、北米、ラテンアメリカ、西ヨーロッパなど各地域の特性と市場動向が示されています。 競合分析では、主要企業の市場シェアや戦略についても詳しく述べられています。特に、AccentureやCapgemini、シスコシステムズなどの企業が市場での存在感を高めていることが確認されており、それぞれの強みや市場戦略が分析されています。 最終的に、レポートは市場動向の理解を深めるための前提条件や略語、調査方法についても言及しており、今後の市場展望を明確にすることを目的としています。全体として、技術の進展や消費者ニーズの変化に応じた市場の柔軟な対応が求められる中で、企業は競争力を維持・向上させるための戦略的な取り組みが不可欠であると結論づけられています。 |

*** 本調査レポートに関するお問い合わせ ***

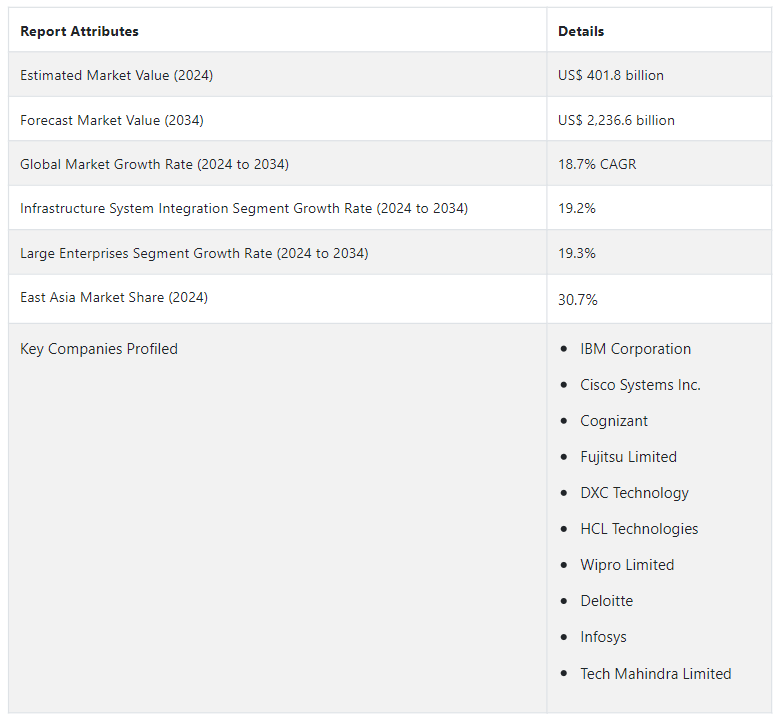

世界のシステムインテグレーション市場は、2024年には4,018億米ドルの評価額になると推定されている。 予測では、2024年から2034年までの市場のCAGRは、注目すべき18.7%とされている。 予測期間中の市場の成長は大きく膨らみ、2034年には2兆2,366億米ドルに達すると予測されている。

企業は、ハードウェアとソフトウェアのコンポーネントを結びつけるために、システム統合に目を向けている。 さまざまなマシン、ソフトウェア、システムなどの間の通信ラインを改善することで、企業はプロセスの効率性を確保しようとしている。 システム統合はすでにIT分野で足跡を残しており、予測期間中に企業スキームへの統合は新たな高みに達するだろう。

主な市場成長促進要因

システム統合は常に進化するプロセスであり、5Gシステム統合や電子カルテシステムのようなイノベーションの導入は、市場の展望が新鮮であり続けることを保証する。

クラウド・コンピューティングは、データ・サイズの増大に伴い、企業にとって必需品となりつつあるため、クラウド・ベースのシステム統合が流行している。

民間企業だけでなく、公共機関でも、公共インフラにおけるプロセスの円滑化やさまざまなアプリケーションの取り扱いを支援するシステム統合が求められている。

さまざまなプロセスやアプリケーションの操作や取り扱いを学ぶことは、しばしば面倒なプロセスであるため、システム統合は、さまざまなソフトウェアの動作を学ぶのにかかる時間が短縮されるとして、前向きに検討されている。

システム統合は、すべてのプロセスを1つの傘下に収めようとする組織に、費用対効果の高いソリューションを提供する。

システム統合は、さまざまな業界で応用されている。 システムインテグレーションの活用が進んでいる業界には、ヘルスケア、パッケージング、防衛などがある。 様々な業界の規模が大きくなるにつれ、テクノロジーへの依存度が高まっており、システムインテグレーションは急速な技術発展に対応するための1つの手段となっている。

世界的なシステムインテグレーション需要の急増をもたらした要因とは?

「システムインテグレーション・プロバイダー、テクノロジー商社との連携を確立し需要拡大へ」。

システム・インテグレーションの価値は、企業におけるテクノロジーの導入にかかっている。 企業や巨大企業にとって、テクノロジーへの対応は譲れないものとなりつつある。 システム・インテグレーションは、企業にとってテクノロジーを扱う上で不可欠な要素になりつつある。 システムインテグレーターは、自社製品とテクノロジーとの補完的な需要を認識しており、後者のベンダーとの連携が確立されつつある。 例えば、2023年11月、日本電気株式会社は、Gurobi Optimization, LLCと、後者の数学的解決能力に関するシステム統合に関するパートナーシップ契約を締結した。

「システムインテグレーションを急速に導入する中小企業」。

システム統合は、もはや大企業のためのソリューションとして枠にはまることはありません。 システム・インテグレーションの主な顧客層は依然として大企業ですが、中小企業もまた、システム・インテグレーションを採用するようになっています。 技術力は、規模の大小を問わず、すべての企業にとって必須となりつつあります。 小規模な組織もまた、市場で際立ち、名を上げるためにテクノロジーを活用している。 そのため、システム統合は中小企業にとっても必須となりつつある。

システムインテグレーション市場拡大の課題は?

市場の見通しは明るいとはいえ、システム統合の成長にはまだ改善すべき点がいくつかある。 システム・インテグレーションの機能については、企業の間でもっと認識される必要がある。 この問題は特に中小企業で顕著であり、システム統合のメリットが軽視されがちである。 企業のシステム統合を適切に立ち上げるには、熟練した人材が必要である。 しかし、統合システムの運用に十分なスキルを持つ人材が不足しがちである。 そのため、システム統合市場の成長機会には限界がある。

システムインテグレーション市場の需要に新たな局面を与えるものとは?

「プロバイダーにエキサイティングな機会を提供する人工知能システムインテグレーションの発展」。

ほぼすべての技術関連分野と同様に、AI革命はシステム統合の展望を変えつつある。 AIは企業にさまざまなメリットをもたらし、新たな収益源を開拓しているが、その一方で、企業はAIを扱えるツールを求めている。 システム統合はAIの開発を支援し、また、企業がAIを効果的に利用できるようなシステムを開発している。

国別インサイト

東アジアの急速な技術進歩が、システムインテグレーション市場の躍進を支えている。 2024年には、東アジアは世界市場シェアの30.7%を占め、評価額は1,233億米ドルに達すると予想される。 同地域の市場年平均成長率(CAGR)は19.8%と堅調に推移し、2034年までに東アジアの市場規模は7,537億3,000万米ドルに達すると予測される。

北米、ヨーロッパ、南アジアは、市場の繁栄が期待されるその他の地域である。 これらの地域では、民間企業も公的企業もシステム統合を採用しており、市場の成長を後押ししている。

メキシコがシステムインテグレーション市場にとって有望な国である理由は?

「石油産業の拡大と外国投資がメキシコ市場の成長に拍車をかけている」。

システムインテグレーション産業は、2024年には67億米ドルの規模になると予測されている。 予測期間中、メキシコのCAGRは22.2%という驚異的な伸びを示すと推定される。 2034年までに、メキシコの市場価値は501億8,000万米ドルに急増すると予想される。

メキシコのシステム・インテグレーション産業は、石油産業の隆盛によって急成長している。 メキシコ湾は、この地域でも有数の石油供給源である。 そのため、外国からの投資も流入している。 急速に発展する石油産業と、メキシコ国内での大規模な技術・製造事業の立ち上げが相まって、メキシコ市場の急速な発展を確実なものにしている。

韓国がシステム・インテグレーション市場にとって有利な国として台頭しているのはなぜか?

「急速に発展するITセクターと国防支出の増加が、韓国におけるシステム・インテグレーション需要の伸びを保証する」。

2024年のシステムインテグレーション市場における韓国の市場規模は245億米ドルである。 同市場は、韓国の予測期間において20.7%という驚異的なCAGRを記録し、2034年には産業価値が1,605億米ドルに達すると予測されている。

韓国のIT企業は、韓国でのシステム・インテグレーションを含めて設備を更新している。 サムスンやLGのような多国籍企業は、システム・インテグレーションの助けを借りることで、韓国での能力を高めている。 防衛費の増加も、韓国におけるシステム・インテグレーションの需要を高めている。 韓国は防衛プロジェクトで他国、特に米国と協力しており、システム・インテグレーションはパートナーの技術統合に役立っている。 したがって、韓国は市場にとって大きなチャンスである。

カテゴリー別インサイト

サービスタイプ別では、インフラシステム統合が2024年に市場シェアの63.1%を占めると予想される。 ソフトウェア・システム・インテグレーションは、2024年には市場シェア36.9%となり、パイを占める割合は低くなると予想される。 2024年の市場シェアは大企業が74.3%を占め、中小企業の25.7%を上回ると予想されている。

インフラ・システム統合はなぜシステム統合の後に求められるのか?

「業界全体でハードウェアをよりよく扱う必要性の高まりが、インフラストラクチャシステムインテグレーションの需要が衰えることなく続くことを確信させる」。

インフラシステム統合は、2024年には市場シェアの63.1%に寄与すると予測されています。 2024年から2034年にかけて、この製品のCAGRは19.2%になると予測されている。

石油やガス、防衛などさまざまな産業の加速に伴い、物理的なコンポーネントの取り扱いに役立つシステムが必要とされている。 そのため、インフラ・システム・インテグレーションの市場価値は高まっている。

なぜ大企業がシステム統合の重要なエンドユーザーを占めるのか?

大企業向けアプリケーションは、2024年には市場シェアの74.3%を占めると予測される。 予測期間におけるシステム統合の大企業向けアプリケーションのCAGRは19.3%と推定される。

中小企業は、システム統合に関連するコストを嫌うことが多い。 また、中小企業は、自社の技術にシステム統合の要件が不足していると感じることも多い。 一方、大企業は、システム統合にお金をかけることにあまり躊躇しない。 大企業で採用されている技術や人材も、システム統合の利用を必要としている。

競争環境

システムインテグレーション市場のベンダーは、テクノロジー分野の発展とともに前進せざるを得ない。 そのため、技術セクターの企業とのパートナーシップが生まれつつある。 多くのIT企業が、プロセスを改善し、さまざまなコンポーネント間の通信を確立するために、システム統合施設を設置している。 市場の著名企業には、IBM Corporation、Cisco Systems Inc.、Cognizant、Fujitsu Limited、DXC Technology、HCL Technologies、Wipro Limited、Deloitte、Infosys、Tech Mahindra Limitedなどがある。

最近の市場の動きをいくつか紹介する:

2023年7月、英TTエレクトロニクス社はメキシコのメヒカリに新工場を開設した。 新工場はシステムインテグレーションを一つの機能としている。

2023年7月、オリンパス株式会社はEASYSUITE ES-IPシステムの発売を発表した。 医療をターゲットとしたシステム統合ソリューションである。

2023年3月、サムスンSDS社は韓国の東灘に新しいデータセンターを発表した。 人工知能の開発を視野に入れたクラウドベースのコンピューティング施設である。

システムインテグレーション市場調査のセグメンテーション

サービスタイプ別

インフラシステムインテグレーション

ソフトウェアシステムインテグレーション

企業規模別

中小企業

大企業

産業別

BFSI

小売・CPG

IT・通信

ヘルスケア

製造業

政府・防衛

エネルギー・公益事業

その他

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

システムインテグレーション市場の主要サービスタイプは?

インフラシステムインテグレーションが市場をリードするサービスタイプであり、2024年の推定市場シェアは63.1%である。

2024年のシステム統合の売上見通しは?

2024年のシステムインテグレーションの売上見通しは、4,018億米ドルとなる見込みである。

10年間のシステムインテグレーション需要見通しは?

システムインテグレーションに対する需要は、2034年末までに2兆2,366億米ドルの市場規模に達すると予測されている。

システムインテグレーションの採用成長予測は?

システム統合の採用は、2034年まで年平均成長率18.7%で増加すると予測されている。

著名なシステムインテグレーション企業とは?

IBM Corporation、Cisco Systems Inc.、Cognizant、富士通株式会社が、市場における著名な企業である。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 投資実現可能性マトリクス

3.5. PESTLEおよびポーターの分析

3.6. 規制環境

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場の見通し

4. 2019年から2023年までの世界市場分析と予測、2024年から2034年

4.1. 2019年から2023年の市場規模の価値(百万米ドル)分析

4.2. 2024年から2034年の市場規模の価値(百万米ドル)予測、現在および将来

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、サービス別

5.1. はじめに / 主な調査結果

5.2. サービス別、2019年から2023年の市場規模価値(百万米ドル)の分析(過去

5.3. サービス別、2024年から2034年の市場規模価値(百万米ドル)の分析と予測(現在および将来

5.3.1. インフラ統合

5.3.2. アプリケーション統合

5.3.3. コンサルティング

5.4. サービス別、2019年から2023年の年間成長率トレンド分析

5.5. サービス別、2024年から2034年の絶対ドル機会分析

6. 2019年から2023年の世界市場分析と2024年から2034年の予測、エンドユース別

6.1. はじめに / 主な調査結果

6.2. 用途別、2019年から2023年の市場規模価値(百万米ドル)の分析(過去

6.3. 用途別、2024年から2034年の市場規模価値(百万米ドル)の分析と予測(現在および将来

6.3.1. ITおよびテレコム

6.3.2. 防衛およびセキュリティ

6.3.3. BFSI

6.3.4. 石油・ガス

6.3.5. ヘルスケア

6.3.6. 運輸

6.3.7. 小売

6.3.8. その他(食品・飲料、自動車、政府)

6.4. 2019年から2023年のエンドユーズ別前年比成長トレンド分析

6.5. 2024年から2034年のエンドユーズ別絶対ドル機会分析

7. 2019年から2023年の世界市場分析と2024年から2034年の予測、地域別

7.1. はじめに

7.2. 地域別市場規模(百万米ドル)の推移 2019年~2023年

7.3. 地域別市場規模(百万米ドル)の現状分析および予測 2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東ヨーロッパ

7.3.5. 南アジアおよび太平洋

7.3.6. 東アジア

7.3.7. 中東およびアフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析 2019年~2023年および2024年~2034年の予測、国別

8.1. 市場分類別 市場規模推移(US$ Million) 2019年~2023年

8.2. 市場分類別 市場規模予測(US$ Million) 2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. サービス別

8.2.3. エンドユーズ別

8.3. 市場の魅力分析

8.3.1. 国別

8.3.2. サービス別

8.3.3. エンドユーズ別

8.4. 主な結論

9. ラテンアメリカ市場分析 2019年~2023年および2024年~2034年の予測、国別

9.1. 市場分類別 市場規模推移(単位:百万米ドル) 2019年~2023年

9.2. 市場分類別 市場規模予測(単位:百万米ドル) 2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. ラテンアメリカその他

9.2.2. サービス別

9.2.3. エンドユーズ別

9.3. 市場の魅力分析

9.3.1. 国別

9.3.2. サービス別

9.3.3. エンドユーズ別

9.4. 主な結論

10. 西ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

10.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

10.2. 市場分類別 市場規模予測(百万米ドル) 2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. 英国

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. 西ヨーロッパのその他

10.2.2. サービス別

10.2.3. エンドユーズ別

10.3. 市場の魅力分析

10.3.1. 国別

10.3.2. サービス別

10.3.3. 用途別

10.4. 主な結論

11. 東ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

11.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

11.2. 市場分類別 市場規模予測(百万米ドル) 2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他東欧諸国

11.2.2. サービス別

11.2.3. エンドユーズ別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. サービス別

11.3.3. 用途別

11.4. 主な結論

12. 南アジアおよび太平洋市場分析 2019年~2023年および予測 2024年~2034年、国別

12.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

12.2. 市場分類別 市場規模予測(百万米ドル) 2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. 南アジアおよび太平洋地域その他

12.2.2. サービス別

12.2.3. エンドユーズ別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. サービス別

12.3.3. エンドユーズ別

12.4. 主な結論

13. 東アジア市場分析 2019年~2023年および予測 2024年~2034年、国別

13.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

13.2. 市場分類別 市場規模予測(百万米ドル) 2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. サービス別

13.2.3. エンドユーズ別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. サービス別

13.3.3. 用途別

13.4. 主な結論

14. 中東およびアフリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

14.1. 市場規模価値(百万米ドル)の推移分析 市場分類別、2019年~2023年

14.2. 市場分類別市場規模予測(US$ Million)、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. 中東・アフリカのその他

14.2.2. サービス別

14.2.3. 用途別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. サービス別

14.3.3. 用途別

14.4. 主な結論

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析、2023年

15.1.2.1. サービス別

15.1.2.2. 用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析、2023年

15.2.2.1. サービス別

15.2.2.2. 用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. サービス別

15.3.2.2. エンドユーズ別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析、2023年

15.4.2.1. サービス別

15.4.2.2. 用途別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. サービス別

15.5.2.2. 用途別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析、2023年

15.6.2.1. サービス別

15.6.2.2. 用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. サービス別

15.7.2.2. 用途別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. サービス別

15.8.2.2. エンドユーズ別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. サービス別

15.9.2.2. エンドユーズ別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. サービス別

15.10.2.2. エンドユーズ別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析、2023年

15.11.2.1. サービス別

15.11.2.2. 用途別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. サービス別

15.12.2.2. エンドユーズ別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. サービス別

15.13.2.2. エンドユース別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. サービス別

15.14.2.2. エンドユース別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析、2023年

15.15.2.1. サービス別

15.15.2.2. 用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. サービス別

15.16.2.2. 用途別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析、2023年

15.17.2.1. サービス別

15.17.2.2. エンドユーズ別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析、2023年

15.18.2.1. サービス別

15.18.2.2. エンドユース別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. サービス別

15.19.2.2. エンドユース別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析、2023年

15.20.2.1. サービス別

15.20.2.2. 用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析、2023年

15.21.2.1. サービス別

15.21.2.2. 用途別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. サービス別

15.22.2.2. エンドユーズ別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. サービス別

15.23.2.2. エンドユース別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競争ベンチマーキング

16.3. 主要企業の市場シェア分析

16.3.1. 地域別

16.3.2. サービス別

16.3.3. エンドユース別

17. 競合分析

17.1. 競合他社の詳細分析

17.1.1. Accenture

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売実績

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.2. Capgemini

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売地域

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.3. シスコシステムズ

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別収益性

17.1.3.4. 販売網

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.4. コグニザント

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売実績

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.5. デロイト

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売網

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.6. トーマツ

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別収益性

17.1.6.4. 販売地域

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.7. Tech Mahindra

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売地域

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.8. Infosys Limited

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売地域

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.9. オラクル・コーポレーション

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別収益性

17.1.9.4. 販売地域

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.10. Tata Consultancy Services Limited

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別収益性

17.1.10.4. 販売地域

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

18. 前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***