システム統合の世界市場:サービス別(インフラ統合、アプリケーション統合)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

System Integration Market by Service (Infrastructure Integration, Application Integration), Enterprise Size (Large Enterprises, Small Enterprises), End Use (IT, Defence, BFSI, Healthcare, Retail), and Region for 2024 to 2031

システムインテグレーション市場規模・シェア分析

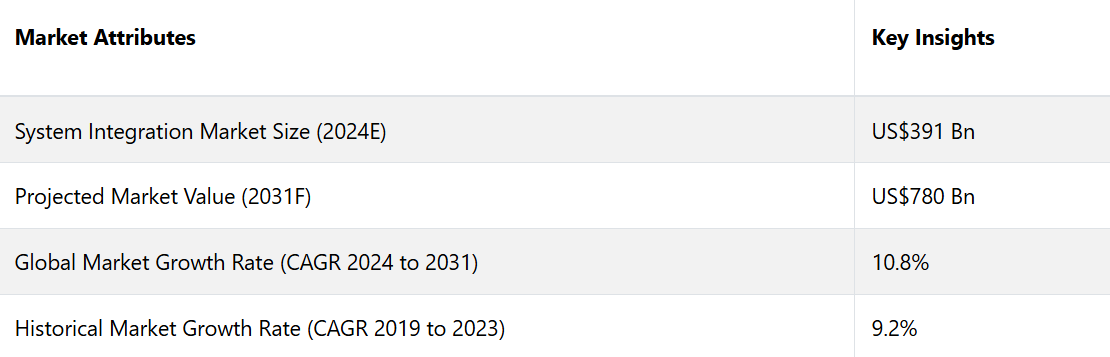

システムインテグレーション市場は、2024年の3910億米ドルから2031年には7800億米ドルに増加すると推定される。2024年から2031年の予測期間において、市場は年平均成長率(CAGR)10.8%を記録すると予測されている。世界的なスマートインフラ需要の高まりが市場成長を促進している。北米は堅固なインフラ開発により、顕著な市場シェアを占めている。

市場の主なハイライト

- クラウドの採用、AI、IoTによるシームレスな統合の需要の高まりが、システム統合市場を牽引している。

- オンプレミスシステムとクラウドベースのアプリケーションの統合に対する高い需要も、市場成長のもう一つの主な要因である。

- スマートインフラプロジェクトの成長が、複雑なシステム統合のニーズを後押ししている。

- 規制産業における安全でコンプライアンスに準拠した統合ソリューションに対するニーズの高まりが、市場を牽引している。

- 北米のシステム統合市場は、市場シェアの37%を占めてリードしています。

- エッジコンピューティングの台頭により、リアルタイムのデータ統合と処理のニーズが高まり、市場収益が押し上げられています。

- ヘルスケア、製造、金融などの新興市場や新興分野が市場拡大に貢献しています。

- エンドユース別では、2024年にはBFSIセクターが市場シェア全体の26%を占める見通しです。

北米が市場を牽引

大規模な組織におけるクラウドベースサービスの採用増加や、産業用オートメーションにおけるIoTの使用増加により、北米が市場をリードし、市場シェアの約35%を占める。

北米には、世界をリードするテクノロジー企業やイノベーションハブが存在する。AI、クラウドコンピューティング、IoTなどの最新テクノロジーの採用と統合に重点的に取り組むこの地域では、システム統合サービスの需要が増加している。

北米の企業は競争力を維持するために、ITインフラのアップグレードに多額の投資を行っています。システムインテグレーターは、これらの企業のITシステムの合理化と最適化を支援しており、統合サービス市場の成長につながっています。

インフラ統合サービスが市場をリード

サービス別では、システムインテグレーション市場はインフラストラクチャ統合とアプリケーション統合に分けられます。このうち、市場を支配しているのはインフラストラクチャ統合です。今後数年間、インフラストラクチャ統合は堅調な成長を遂げると予測されています。このセグメントの成長は、コストを管理しながら、安全で俊敏かつ回復力のある統一されたITインフラストラクチャを構築する必要性がますます高まっていることが要因です。

複雑なビジネス環境により、企業は新しいITインフラに対応し、進化し続けることが常に求められています。今後、インフラ統合の需要は増加すると予測されています。

エンジニアリングサービスプロバイダーは、スマートシティ構想に向けた効果的なインフラ統合ソリューションを開発するために、さまざまな市場関係者と協力しています。システム全体の効率を高めるため、これらの関係者はインフラ統合テストサービスをアウトソーシングしています。

BFSIセグメントは市場シェアの約25%を占める

エンドユースに基づいて、市場はIT、防衛、BFSI、ヘルスケア、小売りに分類されます。このうち、BFSIセグメントが市場を独占しています。

システム統合は、銀行業界の必須ニーズを満たすITインフラを構築することで、安全で迅速かつシームレスな銀行業務を促進します。BFSI産業の多数の組織が、銀行サービスを強化し、ブランドイメージを向上させるためにシステムインテグレーターと提携しており、その結果、BFSI部門におけるシステムインテグレーションの需要が刺激されています。

ネオバンキングサービスの拡大、フィンテック新興企業の台頭、そしてバンキング・アズ・ア・サービス(BaaS)に対する需要の高まりは、BFSI部門におけるシステムインテグレーション市場の成長を推進する重要な要因となっています。

システム統合市場の紹介とトレンド分析

システム統合は、断片化されたプロセスを統合し、よりインテリジェントな組織運営を促進します。 企業が複雑化することで収益性や競争力が影響を受けるため、システム統合の重要性を認識する主要企業も増えています。

システム統合技術は、組織のITインフラストラクチャに経済的で集中化された統合ソリューションを提供します。 情報技術の利用者が増加していることが、システム統合市場の拡大を推進する主な要因となっています。

米国労働統計局は、2031年までにコンピュータ関連の職種における雇用が15%増加すると予測しています。その結果、システムインテグレーションは、防衛、海洋システム、電気通信およびIT、航空、石油・ガス、銀行、ヘルスケアなど、さまざまな事業や分野で普及しています。

国際的に承認された多数の企業が、国境を越えた投資を促進し、グローバルな企業運営を強化するための有益な施策を実施しています。世界貿易機関(WTO)、国際連合(UNO)、世界経済フォーラム(WEF)などの国際機関は、外国からの投資を誘致するためのデジタルインフラソリューションを開始しています。

世界経済フォーラム(WEF)はデジタル協力機構(DCO)と提携し、発展途上国や新興市場における官民投資を誘致することを目的としたデジタル海外直接投資(FDI)イニシアティブを開始しました。 同社は、ナイジェリアで初のデジタルFDIシステムを導入する予定です。

国際機関のこうした動きにより、決済システムを最適化し、投資家がさまざまな地域で事業を拡大できる柔軟なシステムフレームワークを構築するシステム統合ソリューションの需要が高まることが予想されます。

これまでの成長と今後の方向性

2023年以前、システム統合市場は、IT環境の複雑化と業務効率化のニーズの高まりを背景に、力強い成長を遂げました。クラウドコンピューティング、ビッグデータ分析、IoT(モノのインターネット)の採用を含むデジタル変革イニシアティブの台頭により、システム統合サービスの需要は大幅に増加しました。

企業は、効率性、データの正確性、業務の俊敏性を向上させるために、異種システムやテクノロジーの統合を模索しました。製造、ヘルスケア、金融など、さまざまな産業で自動化の進歩とカスタマイズされたソリューションのニーズの高まりが市場を支えました。しかし、市場は、高コスト、統合の複雑さ、熟練した専門家の必要性に関する課題に直面していました。

2024年以降、テクノロジーの継続的な進歩とデジタルトランスフォーメーションへの重点の増加により、システムインテグレーション市場は加速的な成長を遂げると予測されています。AI(人工知能)、機械学習、エッジコンピューティングの拡大により、高度な統合ソリューションのニーズが高まるでしょう。

また、ハイブリッドおよびマルチクラウド環境の採用拡大により、シームレスな統合サービスの需要も高まるでしょう。さらに、スマートシティの増加とサイバーセキュリティ統合のニーズの高まりにより、新たな機会が生まれるでしょう。

企業が俊敏性、拡張性、リアルタイムのデータアクセスをますます優先するようになるにつれ、革新的で拡張性があり、安全なソリューションの提供に重点を置いたシステム統合サービスの需要が高まるでしょう。

市場成長の推進要因

デジタルトランスフォーメーションの取り組み

デジタルトランスフォーメーションは、システム統合市場の成長の大きな推進要因です。さまざまな産業の企業が業務効率、顧客体験、ビジネスの俊敏性を向上させるためにデジタル技術を採用するにつれ、異種システムのシームレスな統合の必要性はますます高まっています。

デジタルトランスフォーメーションには、クラウドコンピューティング、ビッグデータ分析、IoT、AIの導入が伴い、これらすべてにおいて、異なるシステムやアプリケーションが円滑に機能するように強固な統合が求められます。

システムインテグレーターは、これらのテクノロジーを接続し、企業が複数のソースからのデータや洞察を効果的に活用できるようにする上で重要な役割を果たします。この傾向は、特に製造、ヘルスケア、金融などの分野で顕著であり、リアルタイムのデータ統合とプロセスの自動化が大幅な業務改善につながります。

デジタル変革への動きは、システム統合サービスの需要を促進するだけでなく、現代のIT環境の複雑性に対応する革新的なソリューションの開発も促しています。

クラウドコンピューティングの採用

クラウドコンピューティングの普及は、システムインテグレーション市場の成長を促す大きな要因となっています。 企業は、拡張性、柔軟性、コスト効率のメリットを享受するために、インフラやアプリケーションをクラウド環境に移行するケースが増えています。 しかし、既存のオンプレミスシステムにクラウドサービスを統合し、さまざまなクラウドプラットフォーム間でシームレスなデータフローを確保することは、大きな課題です。

システムインテグレーターは、クラウドベースのアプリケーションとレガシーシステムを接続し、相互運用性とデータの整合性を確保するソリューションを提供することで、この移行を促進する上で不可欠な存在です。

企業がベンダーロックインを回避し、回復力を強化するためにマルチクラウドやハイブリッドクラウド戦略を採用するにつれ、統合の複雑性は増し、専門的な統合サービスの需要が高まっています。

サーバーレスコンピューティングやコンテナ化などのクラウドネイティブテクノロジーの台頭は、クラウド環境を効果的に管理し最適化するための高度な統合ソリューションの必要性を高めています。

市場成長を妨げる要因

複雑性と高コスト

多様なシステムやテクノロジーの統合の複雑性は、システムインテグレーション市場の大きな足かせとなっています。企業では、レガシーシステム、最新のアプリケーション、そしてさまざまなテクノロジープラットフォームが混在し、それらがシームレスに連携する必要があることがよくあります。

互換性と相互運用性を確保するための複雑な作業は困難を極め、専門知識を必要とします。この複雑性は、システムインテグレーションサービスのプロジェクト期間の長期化とコスト増につながる可能性があります。

統合テクノロジーへの初期投資や、継続的なメンテナンスやサポートのコストは相当な額に上る可能性があり、中小企業が包括的な統合ソリューションの導入をためらう要因となる可能性があります。

また、システム統合に伴う高額なコストは、特に統合が期待された効率性や運用上の利益をもたらさない場合には、ROIにも影響を及ぼします。こうした要因が、一部の企業がシステム統合を全面的に採用することに消極的になる要因となり、市場の成長を抑制しています。

システム統合市場の今後の機会

AIと機械学習の統合の成長

人工知能(AI)と機械学習(ML)の統合は、システムインテグレーション市場に変革の機会をもたらします。AIとMLのテクノロジーは、意思決定プロセスを強化し、ルーチン作業を自動化し、高度な分析能力を提供することができます。

AIとMLを既存のシステムに統合することで、企業は予測分析を活用し、業務効率を改善し、大量のデータから実用的な洞察を得ることができます。例えば、AI主導の統合ソリューションは、サプライチェーン管理の最適化、パーソナライズされた推奨による顧客体験の向上、プロアクティブなメンテナンスのための異常のリアルタイム検出が可能です。

企業が競争力と革新性を維持するためにAIとMLを採用するケースが増えるにつれ、これらのテクノロジーをさまざまなプラットフォームやアプリケーションにシームレスに組み込むことができるシステムインテグレーターに対する需要は大幅に増加すると予想されます。この傾向により、システムインテグレーターは、高度なAIおよびML機能を通じて、デジタル変革の主要な推進役としての地位を確立することが可能になります。

システムインテグレーション市場の競合状況

システムインテグレーション市場は競争が激しく、グローバルテクノロジー大手、専門ITサービスプロバイダー、コンサルティング会社が混在しています。主な企業には、IBM Corporation、Accenture、Capgemini、Cognizant、Tata Consultancy Services (TCS) などがあり、いずれも幅広い産業用統合サービスを提供しています。

大手企業は、AI、クラウドコンピューティング、IoTなどの先進技術を活用してシームレスな統合ソリューションを提供することで競争しています。小規模な専門企業は、カスタムソリューションと専門知識を提供することでニッチな分野に重点的に取り組んでいます。

市場は、デジタルトランスフォーメーションとハイブリッドクラウド環境に対する高まる需要に対応するために、企業が研究開発に多額の投資を行うことで、イノベーションによって牽引されています。戦略的パートナーシップや合併も競争の構図を形成し、企業が市場での存在感を拡大することを可能にしています。

最近の業界動向(システム統合市場)

- 2023年2月、Schneider Electric、Capgemini、Qualcomm Technologies, Incは、5G対応の革新的な自動巻き上げソリューションを発表した。このコラボレーションにより、産業用サイト全体にわたるデジタルテクノロジーの実装が合理化および強化され、システム統合の著しい進歩が示された。このプロジェクトでは、従来の有線接続を高度なワイヤレス5Gプライベートネットワークソリューションに置き換え、産業用サイト全体にわたるデジタルテクノロジーの展開を最適化した。

- 2023年6月、Ciscoは、すべての拠点、デバイス、アプリケーションにわたってシームレスで安全なアクセスを可能にする新しいセキュリティサービスエッジ(SSE)ソリューションを発表しました。このソリューションは、一貫性のないアクセス体験に関連する問題を解決し、トラフィックをプライベートおよびパブリックの両方の宛先にインテリジェントに振り分けることで生産性を向上させます。

市場セグメンテーション

サービス別

- インフラ統合

- アプリケーション統合

企業規模別

- 大企業

- 中小企業

エンドユーズ別

- IT

- 防衛

- BFSI

- ヘルスケア

- 小売

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルシステム統合市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. サービスメーカーの一覧

2.7.2. サービス流通業者のリスト

2.7.3. エンドユーザーのリスト

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2018年~2031年

3.1. 主なハイライト

3.2. サービス価格に影響を与える主な要因

3.3. サービス別価格分析

3.4. 地域別価格と過去の推移および将来の成長動向

4. グローバルシステム統合市場の見通し:過去(2018~2023年)と予測(2024~2031年

4.1. 主なハイライト

4.1.1. 市場規模(単位)予測

4.1.2. 市場規模(US$ Mn)と前年比成長率

4.1.3. 絶対$機会

4.2. 市場規模(US$ Mn)の分析と予測

4.2.1. 2018年から2023年の市場規模(US$ Mn)の分析

4.2.2. 2024年から2031年の市場規模(US$ Mn)の分析と予測

4.3. グローバルシステムインテグレーション市場の見通し:サービス

4.3.1. はじめに / 主な調査結果

4.3.2. サービス別:2018年~2023年の市場規模(US$ Mn)の推移

4.3.3. サービス別:2024年~2031年の市場規模(US$ Mn)の推移

4.3.3.1. インフラ統合

4.3.3.2. アプリケーション統合

4.4. 市場の魅力分析:サービス

4.5. グローバルシステムインテグレーション市場の見通し:企業規模

4.5.1. はじめに / 主な調査結果

4.5.2. 2018年~2023年のエンドユーズ別市場規模(US$ Mn)の推移

4.5.3. 現在の市場規模(US$ Mn)分析および予測、エンドユーズ別、2024年~2031年

4.5.3.1. 大企業

4.5.3.2. 小企業

4.6. 市場の魅力分析:アプリケーション

4.7. グローバルシステムインテグレーション市場の見通し:アプリケーション

4.7.1. はじめに / 主な調査結果

4.7.2. 用途別、2018年~2023年の市場規模(百万米ドル)の推移分析

4.7.3. 用途別、2024年~2031年の市場規模(百万米ドル)の推移分析と予測

4.7.3.1. IT

4.7.3.2. 防衛

4.7.3.3. BFSI

4.7.3.4. ヘルスケア

4.7.3.5. 小売

4.8. 市場の魅力分析:アプリケーション

5. グローバルシステム統合市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2018年~2023年の市場規模(百万米ドル)の分析、

5.3. 地域別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米システム統合市場の見通し:2018年~2023年の実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年~2023年の実績市場規模(US$ Mn)分析

6.3.1. 国別

6.3.2. サービス別

6.3.3. 企業規模別

6.3.4. 用途別

6.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

6.4.1. 米国

6.4.2. カナダ

6.5. サービス別 市場規模(US$ Mn)分析と予測、2024年~2031年

6.5.1. インフラ統合

6.5.2. アプリケーション統合

6.6. 企業規模別 市場規模(US$ Mn)分析と予測、2024年~2031年

6.6.1. 大企業

6.6.2. 小規模企業

6.7. 用途別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

6.7.1. 輸送

6.7.2. IT

6.7.3. 防衛

6.7.4. BFSI

6.7.5. ヘルスケア

6.7.6. 小売

6.8. 市場の魅力分析

7. 欧州システム統合市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018~2023年の歴史的市場規模(US$ Mn)分析

7.3.1. 国別

7.3.2. サービス別

7.3.3. 企業規模別

7.3.4. 用途別

7.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. ヨーロッパのその他地域

7.5. サービス別 2024年から2031年の市場規模(単位:百万米ドル)の分析と予測

7.5.1. インフラ統合

7.5.2. アプリケーション統合

7.6. 企業規模別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

7.6.1. 大企業

7.6.2. 小企業

7.7. 現在の市場規模(US$ Mn)分析と予測、エンドユース別、2024年~2031年

7.7.1. 輸送

7.7.2. IT

7.7.3. 防衛

7.7.4. BFSI

7.7.5. ヘルスケア

7.7.6. 小売

7.8. 市場魅力度分析

8. 東アジアシステム統合市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018~2023年の歴史的市場規模(US$ Mn)分析

8.3.1. 国別

8.3.2. サービス別

8.3.3. 企業規模別

8.3.4. 用途別

8.4. 市場規模(US$ Mn)の現状分析と予測、国別、2024年~2031年

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. サービス別 市場規模(US$ Mn)分析と予測、2024年~2031年

8.5.1. インフラ統合

8.5.2. アプリケーション統合

8.6. 企業規模別 市場規模(US$ Mn)分析と予測、2024年~2031年

8.6.1. 大企業

8.6.2. 小規模企業

8.7. 用途別(2024年~2031年)の現在の市場規模(単位:百万米ドル)の分析と予測

8.7.1. 輸送

8.7.2. IT

8.7.3. 防衛

8.7.4. BFSI

8.7.5. ヘルスケア

8.7.6. 小売

8.8. 市場の魅力分析

9. 南アジアおよびオセアニアのシステム統合市場の見通し:2018年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2023年の実績市場規模(US$ Mn)分析

9.3.1. 国別

9.3.2. サービス別

9.3.3. 企業規模別

9.3.4. 用途別

9.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジアおよびオセアニアのその他

9.5. サービス別 現在の市場規模(US$ Mn)分析と予測、2024年~2031年

9.5.1. インフラ統合

9.5.2. アプリケーション統合

9.6. 企業規模別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

9.6.1. 大企業

9.6.2. 小企業

9.7. 用途別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

9.7.1. 輸送

9.7.2. IT

9.7.3. 防衛

9.7.4. BFSI

9.7.5. ヘルスケア

9.7.6. 小売

9.8. 市場の魅力分析

10. ラテンアメリカシステム統合市場の見通し:2018年~2023年の過去と2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年から2023年の市場規模(US$ Mn)分析

10.3.1. 国別

10.3.2. サービス別

10.3.3. 用途別

10.3.4. 年齢層別

10.4. 国別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. その他の中南米

10.5. サービス別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

10.5.1. インフラ統合

10.5.2. アプリケーション統合

10.6. 企業規模別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

10.6.1. 大企業

10.6.2. 小企業

10.7. 現在の市場規模(US$ Mn)分析と予測、エンドユース別、2024年~2031年

10.7.1. 輸送

10.7.2. IT

10.7.3. 防衛

10.7.4. BFSI

10.7.5. ヘルスケア

10.7.6. 小売

10.8. 市場の魅力分析

11. 中東およびアフリカのシステム統合市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018~2023年の歴史的市場規模(US$ Mn)分析

11.3.1. 国別

11.3.2. サービス別

11.3.3. 企業規模別

11.3.4. 用途別

11.4. サービス別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

11.4.1. インフラ統合

11.4.2. アプリケーション統合

11.5. 企業規模別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

11.5.1. 大企業

11.5.2. 小企業

11.6. 用途別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

11.6.1. 輸送

11.6.2. IT

11.6.3. 防衛

11.6.4. BFSI

11.6.5. ヘルスケア

11.6.6. 小売

11.7. 市場の魅力分析

12. 競争状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***