世界の茶濃縮物市場:性質別(オーガニック、従来型)、製品タイプ別、地域別の動向分析&予測(2024年~2034年)

| 本レポートは、2024年から2034年にかけての世界市場の動向や予測を詳細に分析したものです。以下に、主要なポイントを要約いたします。 最初に、エグゼクティブサマリーがあり、世界市場の見通し、需要と供給のトレンド、テクノロジーロードマップ分析、分析結果と提言が含まれています。市場の概要では、対象範囲や市場の定義が説明されています。 市場背景では、市場力学として推進要因、阻害要因、機会、傾向が挙げられ、シナリオ予測では楽観的、可能性の高い、保守的なシナリオに基づく需要が検討されます。さらに、機会マップや製品ライフサイクル分析、サプライチェーン分析が行われ、投資の実現可能性も評価されています。 次に、2019年から2023年および2024年から2034年の市場分析と予測が行われ、過去の市場規模や将来の成長トレンドが示されています。市場は種類別、製品タイプ別、用途別、フレーバー別、流通チャネル別に分析され、地域別の市場も詳細に検討されています。 具体的には、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジアおよび太平洋、東アジア、中東およびアフリカに分けて、それぞれの市場規模や成長トレンドが分析されています。また、各地域の主要国の市場分析も行われ、国別の市場規模やシェア、価格分析が提示されています。 競合分析では、主要企業の市場シェアや戦略が示され、個別の企業の概要や製品ポートフォリオ、販売戦略が詳述されています。最後に、調査方法や使用した前提条件、略語の説明が付け加えられています。 本レポートは、市場の全体像を把握するための重要な資料であり、今後の戦略策定や投資判断に役立つ情報が豊富に含まれています。 |

*** 本調査レポートに関するお問い合わせ ***

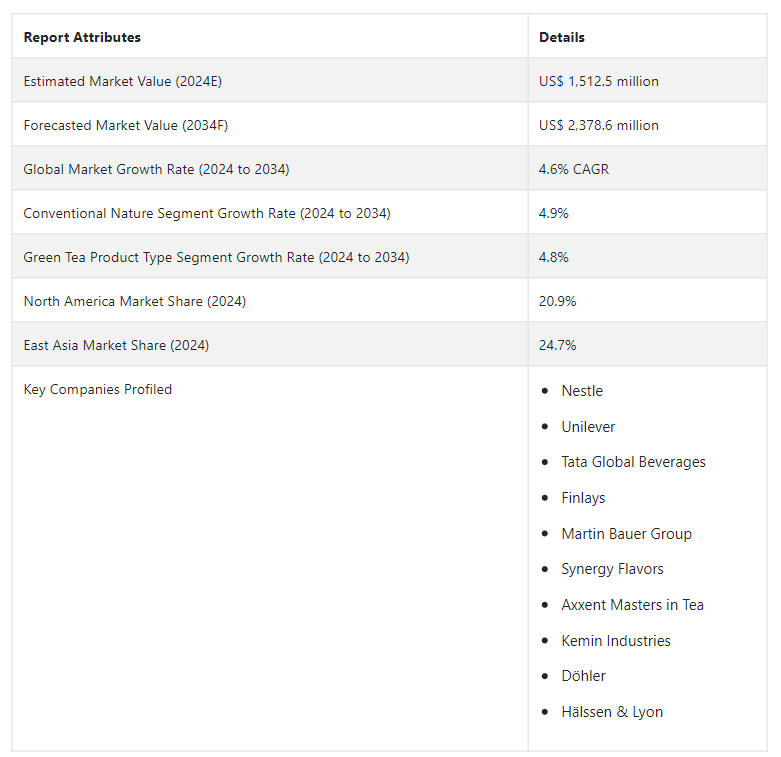

世界の茶濃縮物市場の規模は、2024年には15億1250万USドルと評価される。 茶濃縮物の世界需要は4.6% CAGRで急増し、2034年にはUS$ 2,378.6百万の市場評価に達すると予測されている。

濃縮茶は、長時間抽出する手間をかけずにお茶を楽しみたい消費者に、手軽で簡単な選択肢を提供する。 濃縮茶が広く使われている背景には、消費者の多忙なスケジュールと利便性へのニーズがある。 濃縮茶は、熱いお茶や冷たいお茶を入れたり、飲み物やカクテルの香り付け、料理の下ごしらえなどに利用できる。 濃縮インスタント茶は、消費者や食品・飲料分野の企業にアピールする汎用性の高い製品である。

主な市場成長促進要因

eコマースとオンライン小売プラットフォームの台頭は、より多くの消費者層へのアクセスを助ける。 濃縮茶メーカーは、消費者への直接販売にオンライン・プラットフォームを利用し、顧客が好みの製品を入手する簡単な方法を提供している。

ホリスティックな健康への関心が高まっていることを認識し、濃縮茶メーカーはブレンドにアダプトジェニック・ハーブを注意深く配合している。 この動きは、ストレス緩和や健康促進を求める顧客の欲求に対応するもので、濃縮茶を精神的・肉体的な健康効果を強調した機能性飲料として描いている。

濃縮茶メーカーは、定期的な収入源を育成し、消費者の利便性を高めるために、定期購入サービスを積極的に導入している。 これにより、消費者は好みの濃縮茶を定期的に受け取ることができるようになり、顧客ロイヤリティを育むと同時に、生産者にも予測可能な収入をもたらす戦略的モデルとなる。

環境の持続可能性への関心が高まっていることを認識し、濃縮茶事業のいくつかは、廃棄物ゼロの取り組みを進めている。 これには、環境に優しいパッケージングや、製造・流通プロセス全体を通して廃棄物を減らす意図的な試みが含まれ、環境意識の高い消費者を惹きつけている。

一部の濃縮茶メーカーは、人工知能(AI)を使って顧客の嗜好をモニターするアルゴリズムを採用している。 このような技術の戦略的応用により、個別化された製品の推奨が可能になり、よりパーソナライズされたショッピング体験がもたらされ、消費者の幸福度とロイヤルティが高まる可能性がある。

濃縮茶の世界需要を押し上げる要因とは?

「健康とウェルネスへの関心の高まりが機能性飲料の売上を後押し」。

現在、消費者の間で健康とウェルビーイングが重視されており、濃縮茶の需要が大きく伸びている。 健康志向の消費者が機能的で有用な飲料の選択肢を積極的に求める中、一般的に自然で健康増進に役立つとされる濃縮茶はこの傾向にマッチしている。 健康とウェルネスのトレンドに対応し、メーカーが好ましい代替品として慎重に位置づけており、一般的な幸福に貢献するアイテムを重視する顧客層の期待の高まりに応えている。

「利便性と外出時のライフスタイルに対する需要の高まり」。

濃縮茶の需要の高まりは、現代人の外出の多い生活と密接に結びついている。 濃縮茶メーカーは、従来の淹れ方に代わる効率的な選択肢として意図的に製品を売り込んでおり、迅速な飲料オプションの必要性を認識している。 この戦略的提携は、利便性が消費者の意思決定の重要な原動力であるという市場の知識を活用するもので、毎日のルーチンに効率性と簡便性を求める人々の間で需要の高まりを促している。

“Growing Integration of Sustainability Initiatives by Brands Promoting Market Growth”

環境対策が濃縮茶の需要を押し上げている。 環境問題の重要性が高まっていることを認識し、濃縮茶メーカーは持続可能な包装技術や環境に配慮した製造手順を意図的に導入している。 このような持続可能性への戦略的コミットメントは消費者の価値観と相関しており、その結果、ブランドイメージが強くなり、責任ある倫理的な特徴を持つ製品を求める環境問題を重視する顧客の需要が高まっている。

濃縮茶市場における課題は?

クリーンラベルへのニーズの高まりと成分に関する透明性は、濃縮茶メーカーに課題を突きつけています。 消費者は、購入する商品の成分についてますますうるさくなっている。 この問題に対処するには、原材料の原産地と成分を透明性をもって開示する必要がある。 ブランドは、法的基準に従うことと、顧客に明確で理解しやすい情報を提供することの間で、戦略的なバランスをとらなければならない。 クリーン・ラベリングに体系的なアプローチを採用することは、消費者の期待に応え、競争市場において信頼とロイヤルティを高めることにつながる。

「輸送・保管中の製品の完全性の維持」

濃縮茶業界は効果的な流通ロジスティクスを必要とします。 輸送中や保管中に製品の完全性を維持することは、綿密な準備が必要な戦略的問題を提起する。 市場関係者は、適切な取り扱い、保管、出荷条件を保証するために、ロジスティクス・パートナーと積極的に関わる必要がある。 温度管理ソリューションのような技術を導入し、サプライチェーンの手順を戦略的に改善することは、流通の問題を減らし、商品が最高の状態で顧客に届くことを保証するための重要なステップである。

国別インサイト

北米の濃縮茶市場は大幅な拡大が予測され、米国の濃縮茶市場は2034年までのCAGR4.8%でリードしている。 東アジアの濃縮茶市場では、中国が2034年までのCAGR 4.0%で最前線に立つと予測されている。

なぜ米国で濃縮茶の需要が急増しているのか?

米国の濃縮茶市場は、2034年まで年平均成長率4.8%で急増すると予測される。 没入型のソーシャルメディア・マーケティングの賢い利用が、茶濃縮物市場の発展の触媒となっている。 魅力的で共有可能なコンテンツを生成するために、ブランドはInstagramやTikTokなどのプラットフォームを注意深く利用している。 濃縮茶メーカーは、レシピの説明、チャレンジ、ユーザー生成コンテンツのプロモーションなど、視覚的に魅力的で魅力的なコンテンツ・イニシアティブで積極的にオンラインでの存在感を高め、技術に精通し、社会的に活発な顧客の間で話題を生み、需要を高めている。

何が中国での濃縮茶の売上を促進しているのか?

「下層都市における可処分所得水準の上昇が製品需要を押し上げる」

中国の濃縮茶市場は2034年まで年平均成長率4.0%で上昇すると予測される。 中国の下層都市における可処分所得の増加は、濃縮茶の需要拡大に影響を与えている。 第1級都市が経済的に成功するにつれ、濃縮茶メーカーは戦略的に消費者市場の開拓に力を入れている。 各ブランドは、価格プラン、マーケ ティング戦術、流通網を注意深く修正することで、低 層都市の購買力の高まりを意識的に取り込むことが できる。 これによって、伝統的に豊かな都市部以外でも市場が拡大する。

カテゴリー別インサイト

なぜ消費者の間では濃縮茶の需要が高いのか?

性質に基づくと、従来型セグメントは2024年に市場シェアの67.40%を占め、2034年までCAGR 4.9%で成長すると予測される。 従来の性質という用語は、古典的な茶品種に関連する、よく知られた慣習的な味覚プロファイルに従った茶濃度を表す。 顧客は頻繁に親しみやすさと伝統的な茶の真の風味を求めています。

在来種茶の人気が高まっているのは、ウーロン茶、紅茶、緑茶といった伝統的で確立された味と香りを、顧客が高く評価しているからである。 オーソドックス・ネイチャーへの需要は、世界的な茶産業、特に中国、インド、日本など茶の生産に長い歴史を持つ地域の茶産業が一因となっている。 こうした伝統的な製品に文化的な深みと歴史的な意義が根付いていることを認識している顧客は、従来の茶の味に結びついた信憑性と遺産に惹かれる可能性がある。

製品タイプ別で市場をリードするセグメントは?

「緑茶の需要を後押しする機能性飲料の消費傾向の高まり」

製品タイプに基づくと、緑茶セグメントは2024年に市場の41.20%を占め、2034年までCAGR 4.8%で繁栄すると予測されている。 緑茶には豊富な量の抗酸化物質、特にエピガロカテキンガレート(EGCG)のようなカテキンが含まれている。 抗酸化物質が酸化ストレスから身を守り、健康全般を促進することはよく知られている。

緑茶に抗酸化作用があることが知られるようになったことで、健康を促進する機能性飲料を求める顧客にとって、緑茶の魅力が増している。 特に東アジアでは、多くの文化が緑茶を文化的に重要視している。 緑茶の魅力は、その飲用にまつわる文化的なつながりや習慣に一因がある。 緑茶の豊かな歴史は、世界中の顧客が異文化を体験することに高い関心を示す中、市場の需要を煽り、人気の高い商品となっている。

競争環境

濃縮茶市場の競争環境は、著名な業界プレーヤー、新興企業、進化する顧客の嗜好による活発な競争が特徴である。 ユニリーバ、タタ・グローバル・ビバレッジズ、ネスレのような確立されたグローバル・ブランドは、幅広い流通網、多様な製品レンジ、優れたブランド・エクイティにより、かなりの割合を占めている。 これらの大企業は、積極的なマーケティング・キャンペーン、製品処方の革新、賢明な提携を駆使して、市場の優位性を維持・拡大している。

この市場には、既存の競合他社に加えて、消費者の嗜好の変化を利用する発展途上企業やニッチ企業のエコシステムも存在する。 これらの適応力のある企業は、プレミアム茶や有機濃縮茶のような特殊なニッチを意図的にターゲットにしており、変化する顧客の嗜好に迅速に対応できる適応力を活かしている。 クリーン・ラベリング、持続可能性、特徴的な風味を重視することで、こうしたニッチ企業は、本物志向で個性的な商品を求める顧客に戦略的にアピールしている。

最近の動向

2023年11月、コカ・コーラとルクスミ・グループ傘下のダージリンのマカイバリ茶園は、インドですぐに飲めるアイス緑茶を提供するために提携した。 同社は2023年、ベンガル・グローバル・ビジネス・サミットで2種類のアイス緑茶フレーバーをデビューさせた。

2023年1月、ケララ州を拠点とするシンタイト・グループは「スプリグ」の商品名で100%水溶性の緑茶を発表した。 メーカーによると、これはこの種のお茶としては世界初のコールドクラフトティーである。

濃縮茶市場のセグメンテーション

性質別

オーガニック

従来型

製品タイプ別

紅茶

緑茶

その他

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

濃縮茶市場の規模は?

2024年の濃縮茶市場規模は15億1,250万米ドルと推定される。

濃縮茶市場の予測CAGRは?

濃縮茶市場規模は2034年までCAGR 4.6%で上昇する。

2034年までの濃縮茶市場規模は?

濃縮茶市場は2034年までに23億7,860万米ドル規模になる。

濃縮茶市場の主要製品タイプは?

業界では緑茶の需要が高い。

濃縮茶市場のCAGRが高い国は?

韓国の濃縮茶市場は2034年まで年平均成長率5.5%で上昇すると予想される。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産と消費の統計

3.12. 輸入と輸出の統計

4. 2019年から2023年および2024年から2034年の世界市場分析と予測

4.1. 2019年から2023年の市場規模の価値(US$ Mn)と数量(トン)の分析

4.2. 2024年から2034年の市場規模(金額:百万米ドル)および数量(トン)の予測

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年および2024年から2034年の世界市場分析、種類別

5.1. はじめに / 主な調査結果

5.2. 種類別 2019年~2023年の市場規模(金額:百万米ドル)および数量(トン)の推移

5.3. 種類別 2024年~2034年の市場規模(金額:百万米ドル)および数量(トン)の現状・将来予測

5.3.1. 有機

5.3.2. 従来型

5.4. 種類別、2019年から2023年の前年比成長トレンド分析

5.5. 種類別、2024年から2034年の絶対ドル機会分析

6. 2019年から2023年の世界市場分析および2024年から2034年の予測、製品タイプ別

6.1. はじめに / 主な調査結果

6.2. 製品タイプ別 市場規模・価値(US$ Mn)および数量(トン)の推移分析、2019年~2023年

6.3. 製品タイプ別 市場規模・価値(US$ Mn)および数量(トン)の現状・将来分析と予測、2024年~2034年

6.3.1. 紅茶

6.3.2. 緑茶

6.3.3. その他

6.4. 製品タイプ別、2019年から2023年の前年比成長トレンド分析

6.5. 製品タイプ別、2024年から2034年の絶対$機会分析

7. 2019年から2023年の世界市場分析と2024年から2034年の予測、用途別

7.1. はじめに/主な調査結果

7.2. 用途別市場規模(US$ Mn)および数量(トン)の推移分析、2019年から2023年

7.3. 用途別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の現状と将来の見通し

7.3.1. フードサービス

7.3.2. 家庭用/小売

7.4. 用途別、2019年から2023年の前年比成長率トレンド分析

7.5. 用途別絶対ドル機会分析、2024年~2034年

8. 世界市場分析 2019年~2023年および予測 2024年~2034年、フレーバー別

8.1. はじめに / 主な調査結果

8.2. フレーバー別、2019年から2023年の市場規模の価値(US$ Mn)と数量(トン)の分析

8.3. フレーバー別、2024年から2034年の市場規模の価値(US$ Mn)と数量(トン)の現状と将来の見通し

8.3.1. レギュラー

8.3.2. フレーバー

8.3.2.1. マサラ&ジンジャー

8.3.2.2. フルーツ&レモン

8.3.2.3. バニラ&その他

8.4. フレーバー別前年比成長トレンド分析、2019年~2023年

8.5. フレーバー別絶対$機会分析、2024年~2034年

9. 2019年から2023年の世界市場分析と2024年から2034年の予測、流通チャネル別

9.1. はじめに/主な調査結果

9.2. 流通チャネル別の市場規模(金額:米ドル百万)および数量(トン)の推移分析、2019年から2023年

9.3. 流通チャネル別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の現状と将来の見通し

9.3.1. 企業間取引

9.3.2. 企業から消費者への取引

9.3.2.1. ハイパーマーケット/スーパーマーケット

9.3.2.2. コンビニエンスストア

9.3.2.3. ディスカウントストア

9.3.2.4. 食品・飲料専門店

9.3.2.5. オンライン小売

9.4. 流通チャネル別、2019年から2023年の年間成長率トレンド分析

9.5. 流通チャネル別、2024年から2034年の絶対ドル機会分析

10. 地域別グローバル市場分析 2019年~2023年および予測 2024年~2034年

10.1. はじめに

10.2. 地域別市場規模(US$ Mn)および数量(トン)の推移分析 2019年~2023年

10.3. 地域別現在の市場規模の価値(US$ Mn)および数量(トン)分析と予測、2024年~2034年

10.3.1. 北米

10.3.2. ラテンアメリカ

10.3.3. 西ヨーロッパ

10.3.4. 東ヨーロッパ

10.3.5. 南アジアおよび太平洋

10.3.6. 東アジア

10.3.7. 中東およびアフリカ

10.4. 地域別市場魅力度分析

11. 北米市場分析 2019年~2023年および2024年~2034年の予測、国別

11.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

11.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

11.2.1. 国別

11.2.1.1. 米国

11.2.1.2. カナダ

11.2.2. 種類別

11.2.3. 製品タイプ別

11.2.4. 用途別

11.2.5. フレーバー別

11.2.6. 流通チャネル別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 性質別

11.3.3. 製品タイプ別

11.3.4. 用途別

11.3.5. フレーバー別

11.3.6. 流通チャネル別

11.4. 主な結論

12. ラテンアメリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

12.1. 市場分類別 市場規模(US$ Mn)および数量(トン)推移分析 2019年~2023年

12.2. 市場分類別市場規模予測(金額:百万米ドル)および数量(トン)、2024年~2034年

12.2.1. 国別

12.2.1.1. ブラジル

12.2.1.2. メキシコ

12.2.1.3. ラテンアメリカその他

12.2.2. 種類別

12.2.3. 製品タイプ別

12.2.4. 用途別

12.2.5. フレーバー別

12.2.6. 流通チャネル別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 種類別

12.3.3. 製品タイプ別

12.3.4. 用途別

12.3.5. フレーバー別

12.3.6. 流通チャネル別

12.4. 主な結論

13. 西ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

13.1. 市場分類別 市場規模(US$ Mn)および数量(トン)推移分析 2019年~2023年

13.2. 市場分類別市場規模予測(金額:百万米ドル、数量:トン)、2024年~2034年

13.2.1. 国別

13.2.1.1. ドイツ

13.2.1.2. 英国

13.2.1.3. フランス

13.2.1.4. スペイン

13.2.1.5. イタリア

13.2.1.6. 西ヨーロッパのその他

13.2.2. 種類別

13.2.3. 製品タイプ別

13.2.4. 用途別

13.2.5. フレーバー別

13.2.6. 流通チャネル別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.2. 性質別

13.3.3. 製品タイプ別

13.3.4. 用途別

13.3.5. フレーバー別

13.3.6. 流通チャネル別

13.4. 主な調査結果

14. 東ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

14.1. 市場分類別 市場規模(米ドル百万)および数量(トン)推移分析 2019年~2023年

14.2. 市場分類別市場規模予測(2024年~2034年)

14.2.1. 国別

14.2.1.1. ポーランド

14.2.1.2. ロシア

14.2.1.3. チェコ共和国

14.2.1.4. ルーマニア

14.2.1.5. その他の東ヨーロッパ

14.2.2. 種類別

14.2.3. 製品タイプ別

14.2.4. 用途別

14.2.5. フレーバー別

14.2.6. 流通チャネル別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. 性質別

14.3.3. 製品タイプ別

14.3.4. 用途別

14.3.5. フレーバー別

14.3.6. 流通チャネル別

14.4. 主な結論

15. 南アジアおよび太平洋市場分析 2019年~2023年および予測 2024年~2034年、国別

15.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

15.2. 市場分類別市場規模予測(US$ Mn)および数量(トン)、2024年~2034年

15.2.1. 国別

15.2.1.1. インド

15.2.1.2. バングラデシュ

15.2.1.3. オーストラリア

15.2.1.4. ニュージーランド

15.2.1.5. 南アジアおよび太平洋地域その他

15.2.2. 種類別

15.2.3. 製品タイプ別

15.2.4. 用途別

15.2.5. フレーバー別

15.2.6. 流通チャネル別

15.3. 市場の魅力分析

15.3.1. 国別

15.3.2. 性質別

15.3.3. 製品タイプ別

15.3.4. 用途別

15.3.5. フレーバー別

15.3.6. 流通チャネル別

15.4. 主な結論

16. 東アジア市場分析 2019年~2023年および予測 2024年~2034年、国別

16.1. 市場分類別 市場規模(US$ Mn)および数量(トン)推移分析 2019年~2023年

16.2. 市場分類別市場規模予測(US$ Mn)および数量(トン)、2024年~2034年

16.2.1. 国別

16.2.1.1. 中国

16.2.1.2. 日本

16.2.1.3. 韓国

16.2.2. 種類別

16.2.3. 製品タイプ別

16.2.4. 用途別

16.2.5. フレーバー別

16.2.6. 流通チャネル別

16.3. 市場の魅力分析

16.3.1. 国別

16.3.2. 種類別

16.3.3. 製品タイプ別

16.3.4. 用途別

16.3.5. フレーバー別

16.3.6. 流通チャネル別

16.4. 主な結論

17. 中東およびアフリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

17.1. 市場分類別 市場規模(米ドル百万)および数量(トン)推移分析 2019年~2023年

17.2. 市場分類別市場規模予測(金額:百万米ドル)および数量(トン)予測、2024年~2034年

17.2.1. 国別

17.2.1.1. GCC諸国

17.2.1.2. 南アフリカ

17.2.1.3. イスラエル

17.2.1.4. 中東・アフリカのその他

17.2.2. 種類別

17.2.3. 製品タイプ別

17.2.4. 用途別

17.2.5. フレーバー別

17.2.6. 流通チャネル別

17.3. 市場の魅力分析

17.3.1. 国別

17.3.2. 性質別

17.3.3. 製品タイプ別

17.3.4. 用途別

17.3.5. フレーバー別

17.3.6. 流通チャネル別

17.4. 主な結論

18. 主要国市場分析

18.1. 米国

18.1.1. 価格分析

18.1.2. 市場シェア分析、2023年

18.1.2.1. 性質別

18.1.2.2. 製品タイプ別

18.1.2.3. 用途別

18.1.2.4. フレーバー別

18.1.2.5. 流通チャネル別

18.2. カナダ

18.2.1. 価格分析

18.2.2. 市場シェア分析、2023年

18.2.2.1. 性質別

18.2.2.2. 製品タイプ別

18.2.2.3. 用途別

18.2.2.4. フレーバー別

18.2.2.5. 流通チャネル別

18.3. ブラジル

18.3.1. 価格分析

18.3.2. 市場シェア分析、2023年

18.3.2.1. 性質別

18.3.2.2. 製品タイプ別

18.3.2.3. 用途別

18.3.2.4. フレーバー別

18.3.2.5. 流通チャネル別

18.4. メキシコ

18.4.1. 価格分析

18.4.2. 市場シェア分析、2023年

18.4.2.1. 種類別

18.4.2.2. 製品タイプ別

18.4.2.3. 用途別

18.4.2.4. フレーバー別

18.4.2.5. 流通チャネル別

18.5. ドイツ

18.5.1. 価格分析

18.5.2. 市場シェア分析、2023年

18.5.2.1. 性質別

18.5.2.2. 製品タイプ別

18.5.2.3. 用途別

18.5.2.4. フレーバー別

18.5.2.5. 流通チャネル別

18.6. 英国

18.6.1. 価格分析

18.6.2. 市場シェア分析、2023年

18.6.2.1. 性質別

18.6.2.2. 製品タイプ別

18.6.2.3. 用途別

18.6.2.4. フレーバー別

18.6.2.5. 流通チャネル別

18.7. フランス

18.7.1. 価格分析

18.7.2. 市場シェア分析、2023年

18.7.2.1. 性質別

18.7.2.2. 製品タイプ別

18.7.2.3. 用途別

18.7.2.4. フレーバー別

18.7.2.5. 流通チャネル別

18.8. スペイン

18.8.1. 価格分析

18.8.2. 市場シェア分析、2023年

18.8.2.1. 性質別

18.8.2.2. 製品タイプ別

18.8.2.3. 用途別

18.8.2.4. フレーバー別

18.8.2.5. 流通チャネル別

18.9. イタリア

18.9.1. 価格分析

18.9.2. 市場シェア分析、2023年

18.9.2.1. 性質別

18.9.2.2. 製品タイプ別

18.9.2.3. 用途別

18.9.2.4. フレーバー別

18.9.2.5. 流通チャネル別

18.10. ポーランド

18.10.1. 価格分析

18.10.2. 市場シェア分析、2023年

18.10.2.1. 性質別

18.10.2.2. 製品タイプ別

18.10.2.3. 用途別

18.10.2.4. フレーバー別

18.10.2.5. 流通チャネル別

18.11. ロシア

18.11.1. 価格分析

18.11.2. 市場シェア分析、2023年

18.11.2.1. 性質別

18.11.2.2. 製品タイプ別

18.11.2.3. 用途別

18.11.2.4. フレーバー別

18.11.2.5. 流通チャネル別

18.12. チェコ共和国

18.12.1. 価格分析

18.12.2. 市場シェア分析、2023年

18.12.2.1. 性質別

18.12.2.2. 製品タイプ別

18.12.2.3. 用途別

18.12.2.4. フレーバー別

18.12.2.5. 流通チャネル別

18.13. ルーマニア

18.13.1. 価格分析

18.13.2. 市場シェア分析、2023年

18.13.2.1. 性質別

18.13.2.2. 製品タイプ別

18.13.2.3. 用途別

18.13.2.4. フレーバー別

18.13.2.5. 流通チャネル別

18.14. インド

18.14.1. 価格分析

18.14.2. 市場シェア分析、2023年

18.14.2.1. 性質別

18.14.2.2. 製品タイプ別

18.14.2.3. 用途別

18.14.2.4. フレーバー別

18.14.2.5. 流通チャネル別

18.15. バングラデシュ

18.15.1. 価格分析

18.15.2. 市場シェア分析、2023年

18.15.2.1. 性質別

18.15.2.2. 製品タイプ別

18.15.2.3. 用途別

18.15.2.4. フレーバー別

18.15.2.5. 流通チャネル別

18.16. オーストラリア

18.16.1. 価格分析

18.16.2. 市場シェア分析、2023年

18.16.2.1. 性質別

18.16.2.2. 製品タイプ別

18.16.2.3. 用途別

18.16.2.4. フレーバー別

18.16.2.5. 流通チャネル別

18.17. ニュージーランド

18.17.1. 価格分析

18.17.2. 市場シェア分析、2023年

18.17.2.1. 性質別

18.17.2.2. 製品タイプ別

18.17.2.3. 用途別

18.17.2.4. フレーバー別

18.17.2.5. 流通チャネル別

18.18. 中国

18.18.1. 価格分析

18.18.2. 市場シェア分析、2023年

18.18.2.1. 性質別

18.18.2.2. 製品タイプ別

18.18.2.3. 用途別

18.18.2.4. フレーバー別

18.18.2.5. 流通チャネル別

18.19. 日本

18.19.1. 価格分析

18.19.2. 市場シェア分析、2023年

18.19.2.1. 性質別

18.19.2.2. 製品タイプ別

18.19.2.3. 用途別

18.19.2.4. フレーバー別

18.19.2.5. 流通チャネル別

18.20. 韓国

18.20.1. 価格分析

18.20.2. 市場シェア分析、2023年

18.20.2.1. 性質別

18.20.2.2. 製品タイプ別

18.20.2.3. 用途別

18.20.2.4. フレーバー別

18.20.2.5. 流通チャネル別

18.21. GCC諸国

18.21.1. 価格分析

18.21.2. 市場シェア分析、2023年

18.21.2.1. 性質別

18.21.2.2. 製品タイプ別

18.21.2.3. 用途別

18.21.2.4. フレーバー別

18.21.2.5. 流通チャネル別

18.22. 南アフリカ

18.22.1. 価格分析

18.22.2. 市場シェア分析、2023年

18.22.2.1. 性質別

18.22.2.2. 製品タイプ別

18.22.2.3. 用途別

18.22.2.4. フレーバー別

18.22.2.5. 流通チャネル別

18.23. イスラエル

18.23.1. 価格分析

18.23.2. 市場シェア分析、2023年

18.23.2.1. 性質別

18.23.2.2. 製品タイプ別

18.23.2.3. 用途別

18.23.2.4. フレーバー別

18.23.2.5. 流通チャネル別

19. 市場構造分析

19.1. 競争ダッシュボード

19.2. 競争ベンチマーキング

19.3. 主要企業の市場シェア分析

19.3.1. 地域別

19.3.2. 性質別

19.3.3. 製品タイプ別

19.3.4. 最終用途別

19.3.5. フレーバー別

19.3.6. 流通チャネル別

20. 競合分析

20.1. 競合他社の詳細分析

20.1.1. Tata Global Beverages Ltd

20.1.1.1. 概要

20.1.1.2. 製品ポートフォリオ

20.1.1.3. 市場セグメント別収益性

20.1.1.4. 販売網

20.1.1.5. 戦略の概要

20.1.1.5.1. マーケティング戦略

20.1.1.5.2. 製品戦略

20.1.1.5.3. チャネル戦略

20.1.2. アイランド・ローズ・グルメ・ティー

20.1.2.1. 概要

20.1.2.2. 製品ポートフォリオ

20.1.2.3. 市場セグメント別収益性

20.1.2.4. 販売実績

20.1.2.5. 戦略の概要

20.1.2.5.1. マーケティング戦略

20.1.2.5.2. 製品戦略

20.1.2.5.3. チャネル戦略

20.1.3. H&H Products Company

20.1.3.1. 概要

20.1.3.2. 製品ポートフォリオ

20.1.3.3. 市場セグメント別収益性

20.1.3.4. 販売網

20.1.3.5. 戦略の概要

20.1.3.5.1. マーケティング戦略

20.1.3.5.2. 製品戦略

20.1.3.5.3. チャネル戦略

20.1.4. Cooper Tea Company LLC

20.1.4.1. 概要

20.1.4.2. 製品ポートフォリオ

20.1.4.3. 市場セグメント別収益性

20.1.4.4. 販売地域

20.1.4.5. 戦略の概要

20.1.4.5.1. マーケティング戦略

20.1.4.5.2. 製品戦略

20.1.4.5.3. チャネル戦略

20.1.5. マヤ・ティー・カンパニー

20.1.5.1. 概要

20.1.5.2. 製品ポートフォリオ

20.1.5.3. 市場セグメント別収益性

20.1.5.4. 販売地域

20.1.5.5. 戦略の概要

20.1.5.5.1. マーケティング戦略

20.1.5.5.2. 製品戦略

20.1.5.5.3. チャネル戦略

20.1.6. モナン社

20.1.6.1. 概要

20.1.6.2. 製品ポートフォリオ

20.1.6.3. 市場セグメント別収益性

20.1.6.4. 販売網

20.1.6.5. 戦略の概要

20.1.6.5.1. マーケティング戦略

20.1.6.5.2. 製品戦略

20.1.6.5.3. チャネル戦略

20.1.7. ハーバライフ・インターナショナル・オブ・アメリカ社

20.1.7.1. 概要

20.1.7.2. 製品ポートフォリオ

20.1.7.3. 市場セグメント別収益性

20.1.7.4. 販売地域

20.1.7.5. 戦略の概要

20.1.7.5.1. マーケティング戦略

20.1.7.5.2. 製品戦略

20.1.7.5.3. チャネル戦略

20.1.8. シナジーフレーバー社

20.1.8.1. 概要

20.1.8.2. 製品ポートフォリオ

20.1.8.3. 市場セグメント別収益性

20.1.8.4. 販売地域

20.1.8.5. 戦略の概要

20.1.8.5.1. マーケティング戦略

20.1.8.5.2. 製品戦略

20.1.8.5.3. チャネル戦略

20.1.9. アメリア・ベイ

20.1.9.1. 概要

20.1.9.2. 製品ポートフォリオ

20.1.9.3. 市場セグメント別の収益性

20.1.9.4. 販売地域

20.1.9.5. 戦略の概要

20.1.9.5.1. マーケティング戦略

20.1.9.5.2. 製品戦略

20.1.9.5.3. チャネル戦略

20.1.10. ThirsTea Corp

20.1.10.1. 概要

20.1.10.2. 製品ポートフォリオ

20.1.10.3. 市場セグメント別収益性

20.1.10.4. 販売実績

20.1.10.5. 戦略の概要

20.1.10.5.1. マーケティング戦略

20.1.10.5.2. 製品戦略

20.1.10.5.3. チャネル戦略

21. 使用した前提条件および略語

22. 調査方法

*** 本調査レポートに関するお問い合わせ ***