世界のテレビサービス市場(2024年~2032年):配信プラットフォーム別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

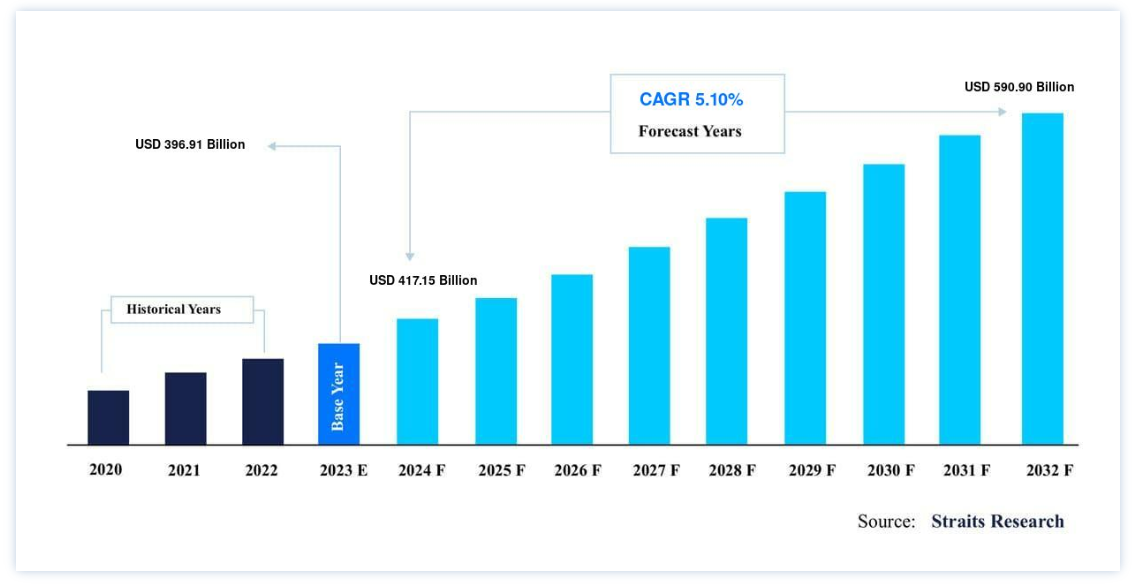

テレビサービス市場規模は、2023年には3969.1億ドルとなり、2024年には417.5億ドルとなり、2032年には590.0億ドルに達すると予測されている。2024年には150億ドル から2032年には5,909億ドルに達し、予測期間中(2024年~2032年)は年平均成長率5.10%で成長すると予測されている。

テレビ・サービスには、テレビ・サービス・プロバイダーがテレビで放送する音楽、ビデオ、ニュース、その他の娯楽・情報コンテンツにアクセスする機能が含まれる。 テレビ業界では現在、従来の放送からブロードバンド放送への広範な移行が起きている。 テレビ業界が放送からインターネットに移行しつつあるのは、視聴者が従来の伝送よりもオンデマンドの映像・音声コンテンツを好むからである。 人々はケーブルテレビや衛星放送から、オーバー・ザ・トップ(OTT)やインターネット・プロトコル・テレビ(IPTV)サービスへと移行しているが、これは主に業界の急速なデジタル化のためである。 COVID-19の流行も市場に恩恵をもたらし、テレビを見たりオーディオやビデオ情報を聞いたりする人の数が大幅に増加している。

テレビサービス市場の成長要因

放送分野における技術開発とスマートTVへの関心の高まり

放送分野における技術導入とコネクテッドTVやスマートTVの需要急増は、TVサービス市場の拡大を促す2つの重要な要因である。 視聴者がテレビ・コンテンツを取り込む方法も時代とともに変化している。

例えば、より多くのテレビ世帯が、定期的なサービス、高精細な映像品質、便利で手頃なテレビサービスへのアクセスを望んでいる。

テレビ放送サービスの新たなトレンドとして、衛星テレビとインターネットの組み合わせがテレビサービスの需要を高めると予測されている。

さらに、衛星放送技術は現代においてますます人気が高まっている。 世界中の何百万人という人々が、たった1本のビームで知識にアクセスしている。 ハイダイナミックレンジ(HDR)TVもまた、TV分野での市場拡大を劇的に加速させたイノベーションである。 HDRテレビとは、少なくとも1つのHDRフォーマットを統合的にサポートするテレビのことである。 HDTテレビの高画質ディスプレイやサービスは、これらのフォーマットに依存している。 HDTテレビは、ハイライトが強く、色深度のスペクトルが広いため、パンチの効いた映像が得られるため、急速に人気を集めている。 さらに、NetflixやAmazonのようなOTTプラットフォームでコンテンツを見る人が増えるにつれ、スマートTVの導入は、TVコンテンツに対する消費者の嗜好を根本的に変える。

阻害要因

限られたデジタルインフラとデジタル非識字率

TVサービス市場の拡大は、予測期間を通じてデジタル非識字率の高さによって制約を受けると予想される。 これは、デジタルリテラシーの欠如がインターネットの利用を制限し、連動テレビやスマートテレビの販売を妨げるという事実によって説明され、OTT TVサービス産業の拡大に悪影響を及ぼす。 政府の専門家によると、フランスではデジタルリテラシーの欠如により、670万人がインターネットを利用したことがないという。

IPTV市場のもうひとつの大きな障壁は、インターネット・アクセスのためのデジタル・インフラ設備の不足である。 さらに、特に学校や大学でコンピューターやインターネットにアクセスできないことが、デジタル非識字率の上昇を招いている。

例えば、年次教育状況報告書(ASER)2018によると、619地区にわたる596の公立学校でコンピュータを利用できる生徒は21.3%に過ぎない。 その結果、これらの要因の総和が市場拡大に不利に働くと予測されている。

市場機会

テレビ技術の進化

セットアップ・ボックスやテレビ・ディスプレイなど、テレビ機器や関連アクセサリーの急速な改良が、予測期間中のテレビ・サービス市場の成長を支えると予想される。 コネクテッドTV、HDTV、4K TV、ダイレクト・トゥ・ホーム・セットアップ・ボックスなど、新しいTV技術の普及に伴い、TVサービスの需要は拡大している。 このようなテレビ機器は、技術の進歩により世界市場の拡大に大きく貢献すると予想される。 一例として、4KウルトラHDは、一般的に超高精細または4Kと呼ばれ、優れたビデオ素材と見事な解像度を提供する。

地域別インサイト

北米: 市場シェア4.50%で圧倒的な地域

北米は最も大きな世界市場のシェアホルダーであり、予測期間中のCAGRは4.50%で成長すると予測されている。 2021年には北米が市場を支配し、予測期間中も続くと予測されている。 北米テレビ市場の成長を牽引する要因としては、超高精細ディスプレイTV、リンクTV、有料TVやOTT TVなど定額制で視聴可能な専用TV番組の普及が挙げられる。 米国ではIPTVとケーブルTVが市場シェアを大きく伸ばしている。 これは主に、大手テレビ放送会社の存在、安価な広帯域接続の利用しやすさ、デジタルリテラシーの割合の高さによるものである。

アジア太平洋: CAGRが最も高い急成長地域

アジア太平洋地域は予測期間中、CAGR 6.30%の成長が見込まれる。 市場分析では、中国、インド、日本、オーストラリア、韓国、その他のアジア太平洋地域のテレビサービス市場を調査している。 北米に次いで、アジア太平洋地域のテレビサービス市場シェアは第2位である。 アジア太平洋市場の半分近くを中国とインドが占めている。 アジア太平洋地域のテレビサービス市場の拡大には、テレビ世帯の増加、家庭用テレビへのスマート機能の追加、テレビディスプレイの技術進歩が大きく影響している。 インターネット・サービスの利用しやすさと手頃な価格により、テレビや携帯電話での娯楽にインターネット・サービスを採用する人が増えている。

欧州は予測期間中に大きく成長すると予想される。 欧州におけるテレビサービス産業の拡大は、OTTテレビプラットフォームと有料テレビの契約数の増加によって後押しされると予想される。 また、ドイツではNetflixサービスの人気が著しく高まっており、欧州市場の拡大に寄与している。 OTTサービスの人気の高まりとIPテレビサービスへの需要の高まりにより、欧州はテレビサービスの世界市場のかなりの部分を占めており、予測期間中もそうであると予測される。 大半の人々は依然として放送テレビ、特に公共放送を視聴しているが、人々がオンライン代替サービスに切り替えるにつれて、その利用は減少している。

ラテンアメリカは2021年にテレビサービスの世界市場で大きな割合を占め、予測期間中もそうなると予測される。 これは主に、有料テレビ加入の増加と衛星放送アンテナテレビの顧客人気によるものである。 さらに、LAMEAにおけるテレビサービス市場の拡大は、インターネット普及率の上昇とオンデマンド・ビデオ・コンテンツの需要に大きく助けられている。

テレビサービス市場 セグメンテーション分析

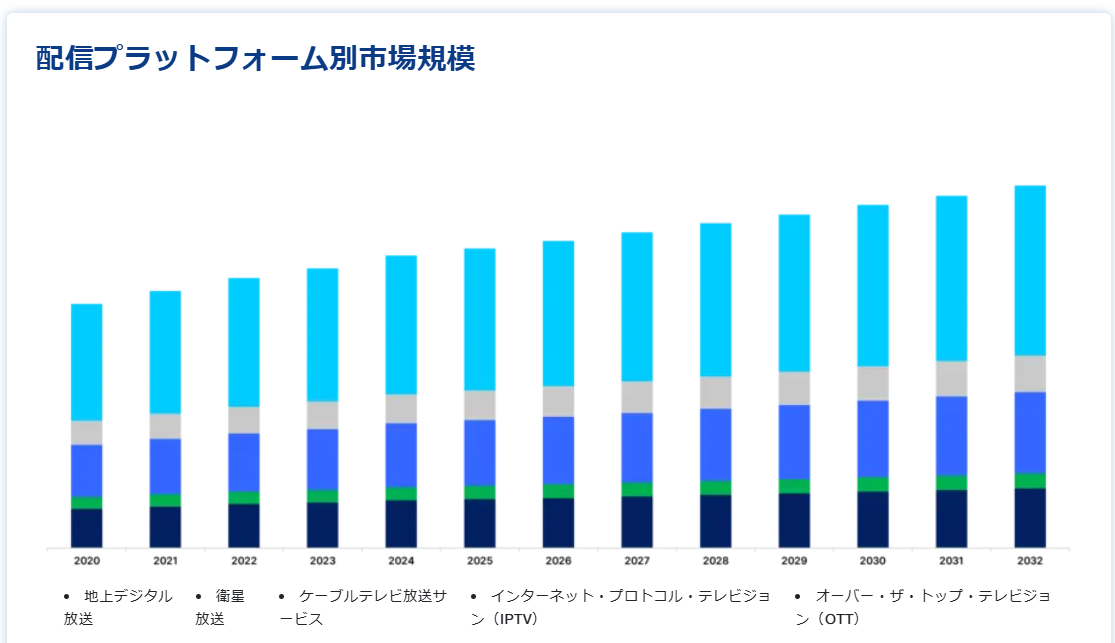

配信プラットフォーム別

ケーブルテレビ放送サービス分野は、同市場への貢献度が最も高く、予測期間中に年平均成長率(CAGR)3.80%で拡大すると予測されている。 ケーブルテレビは、同軸ケーブルまたは光ファイバーケーブルを通じてテレビ信号を配信するシステムを表す用語である。 ケーブル事業者はさまざまな衛星からこれらのチャンネルを入手し、テレビネットワーク会社は衛星を通じてケーブル事業者に番組を送信する。 テレビ局は、このチャンネルを、ローカルチャンネルやブロードバンド接続など、他のソースから入手した番組と統合して、さまざまなチャンネルを制作する。 そして、このコンテンツを、電柱に吊り下げられたり、地中に埋められたりする同軸ケーブル・ネットワークを通じて各家庭に配信する。

地上デジタルへの移行によって、コミュニティ放送は大きな影響を受ける。 放送信号の送信方法が変わるだけでなく、デジタル放送では視聴者がデジタル受信機器を持つ必要がある。 地上デジタル放送の需要は、コネクテッドテレビやスマートテレビの需要に大きく影響されている。 さらに、地上デジタル放送では、1つの周波数で最大10個のデジタルサービスを伝送できるため、チャンネル容量が40Mビット/秒まで向上する。 周波数効率を向上させることで放送伝送ネットワークの容量を増やすことができ、伝送ネットワークで消費されるエネルギーも少なくて済むことから、家庭用テレビの導入が進んでいる。

衛星テレビは、使いやすさや追加チャンネルの利用可能性など、多くの利点があるため、テレビ家庭の間で人気を集めている。 さらに、衛星テレビの高機能化と小型化により、設置プロセスが簡素化されている。 衛星テレビは、ケーブルテレビや地上波テレビサービスが利用できないような、孤立した地理的地域に数多く設置するのに有利である。 とはいえ、住居の立地条件や、住宅所有者が衛星アンテナを敷地に設置する能力に制限があることは、衛星テレビサービスの成長を妨げると予想される。

インターネット・プロトコル・テレビと呼ばれる環境では、ブロードバンド・インターネットがインターネット・テレビ・サービスを提供するために採用されている。 ユーザーは、オンライン・シリーズや映画など、特定のテレビ・コンテンツを要求したり要求したりすることで、サービス・プロバイダーと関わることができる。 IPTVは発展途上国で人気を博しており、デジタル・コンテンツに対する需要の増加、インターネット・インフラへの容易なアクセス、インターネット利用の増加の結果、テレビ世帯に受け入れられている。 従来のテレビ方式に対するIPTVの主な利点のひとつは、他のIPベースのサービスとの統合が容易なことである。

収益モデル別

サブスクリプション分野は予測期間中に年平均成長率(CAGR)5.10%を記録すると予測され、現在最大の市場シェアを占めている。 サブスクリプションまたは有料テレビチャンネル・セグメントは、消費者とサービス・プロバイダーの双方にとって、柔軟な請求と支払いが可能であること、固定費を変動費に変換できること、配信が容易であること、一貫した信頼性の高い収益源を提供できることなど、さまざまな利点があるため、予測期間中に大幅な成長を遂げている。 サブスクリプション・ベースのビジネス戦略の例としては、ネットフリックスやアマゾン・プライムなどのOTTプラットフォームが挙げられる。

テレビCMは、組織や企業が自社製品の消費者認知度を高めるための主要な方法である。 地理的にも人口統計学的にも広範囲にリーチし、コストも手ごろなため、テレビ広告は頻繁に実施されている。 さらに、どんなコマーシャルでも、アニメ、有名人、チャット、スポーツ、ソープオペラ、ニュース、映画、現実、ゴールデンタイムの番組など、さまざまなチャンネルやスケジュールを通じて、毎日あらゆる視聴者に届く可能性がある。

放送事業者のタイプ別

CM分野は市場最大の貢献者であり、予測期間を通じて年平均成長率(CAGR)5.60%で拡大すると予測される。 企業や法人によるCM需要の増加とデジタル広告の普及により、商用TVサービス市場は拡大している。 また、世帯数やテレビ視聴者数の増加により広告需要が高まっていることも、民放テレビサービス市場を大きく押し上げている。 さらに、有料テレビ加入者の増加により、民放テレビサービスを提供する企業の収入も増加している。 有料またはサブスクリプションテレビ(STY)は、月額または年額の加入料と引き換えに、追加チャンネルや専門番組を提供することができる。

公共放送は、個人が新しい知識を身につけ、視野を広げ、世界と自分自身についてよりよく理解できるよう支援する能力を持っているため、テレビ視聴者の間で人気を集めている。 公共放送の主な目的は、非営利のコンテンツとサービスの開発と普及を奨励することであり、特に一般市民、多様な視聴者、中核的な公共メディア・コミュニティ、十分なサービスを受けていないグループ、子どもたちのニーズと関心に重点を置いている。 公共放送の主な目的は、政府の計画、政策、課題を広めることである。 さらに、地方に住む学生は公共放送を通じてe-教室にアクセスすることができる。

テレビサービス市場セグメント

配信プラットフォーム別(2020年~2032年)

地上デジタル放送

衛星放送

ケーブルテレビ放送サービス

インターネット・プロトコル・テレビジョン(IPTV)

オーバー・ザ・トップ・テレビジョン(OTT)

収益モデル別(2020~2032年)

サブスクリプション

広告

放送局タイプ別(2020~2032年)

公共

コマーシャル

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のテレビサービス市場規模分析

9. 北米のテレビサービス市場分析

10. ヨーロッパのテレビサービス市場分析

11. APACのテレビサービス市場分析

12. 中東・アフリカのテレビサービス市場分析

13. ラタムのテレビサービス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***