熱アブレーション装置の世界市場2024-2034年:コンポーネント別、エンドユーザー別、地域別の動向分析&予測

| 本報告書は、特定の産業における市場動向、構造、競争状況について詳細に分析したものです。以下に主な内容を要約いたします。 世界市場の展望においては、需要と供給のトレンド、技術的な進展が示されており、需要側では主に医療分野における成長が期待されています。供給側では、製造業者や流通業者の役割が強調され、技術ロードマップ分析を通じて今後の方向性が示されています。 市場の背景には、促進要因として高齢化社会の進展や医療技術の革新が挙げられる一方、阻害要因としては規制の厳しさや競争の激化が指摘されています。また、機会としては新興市場の開拓やニッチな製品の需要増が考えられています。 市場の分析では、過去の市場規模や将来の予測が行われ、地域別、エンドユーザー別、コンポーネント別に詳細な分解がなされています。特に北米、ラテンアメリカ、西ヨーロッパなどの主要地域における市場動向が詳述されています。 競合分析では、主要企業の戦略、製品ポートフォリオ、市場シェアなどが評価され、競争環境がどのように変化しているかが明らかにされています。また、各国の市場における価格動向や市場シェアも分析され、地域ごとの競争力が示されています。 最後に、調査の方法論や前提条件、使用した略語についても明示されており、情報の信頼性が担保されています。全体として、本報告書は市場の包括的な理解を促進するための貴重な資料となっております。 |

*** 本調査レポートに関するお問い合わせ ***

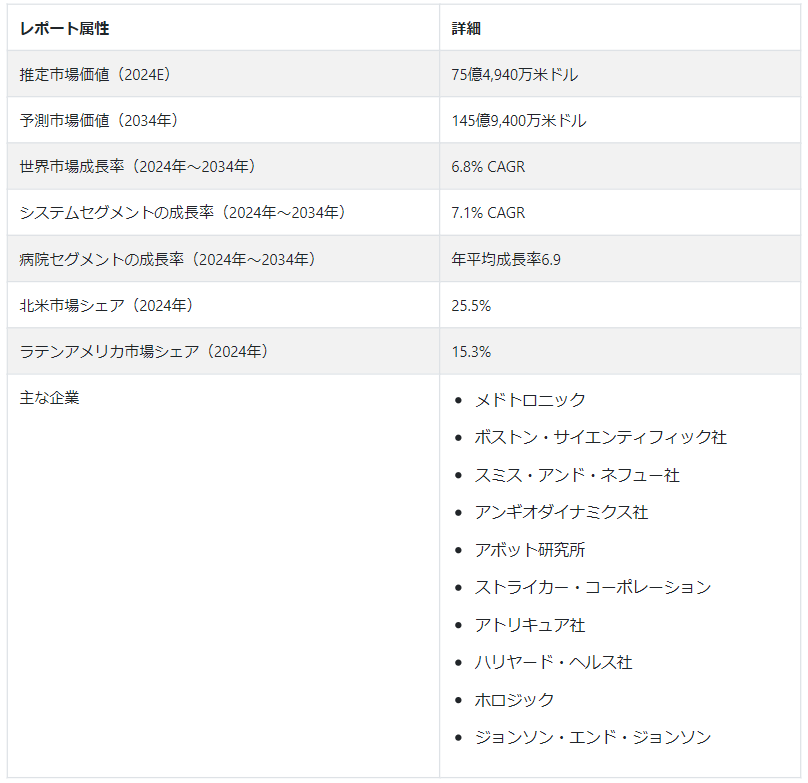

世界の熱アブレーション装置市場 規模は、2024年には75億4940万USドルになると予測されています。 市場は6.8%のCAGRで拡大し、2034年には145億9400万USドルの評価額で上昇すると予測されている。

この市場は、慢性疾患、特に腫瘍学の有病率の増加によって力強い成長を目撃している。 これらの低侵襲デバイスは、異常組織を破壊または除去するために熱ベースの技術を利用し、従来の外科的方法よりも回復時間が短縮され、リスクが低いなどの利点を提供する。

侵襲性の低い治療オプションに対する需要の高まり、技術の進歩、高齢化人口の増加などの要因が市場拡大に寄与している。 業界の主要プレーヤーは、革新的な製品を導入するための研究開発に注力し、競争と技術進化を促進している。

世界中の医療機関がさまざまな医療用途に熱アブレーション装置を採用する傾向が強まっていることから、市場は今後も上昇を続けると予想されています。 熱アブレーション技術は、従来の手術に代わるより侵襲性の低い代替手段を提供し、回復時間を短縮して患者の転帰を改善する。 さらに、特に腫瘍学などの分野で慢性疾患の発生率が上昇していることから、効果的で外傷の少ない治療オプションの必要性が高まっている。

技術の進歩は、熱焼灼装置の進化傾向において重要な役割を果たしており、現在進行中の研究開発努力は、精度、安全性、効率を高める技術革新につながっている。 世界中の医療制度が先進医療技術を優先しているため、市場は上昇を続け、より洗練された患者に優しい治療方法に対する需要の高まりに応えていくと予想される。

熱アブレーション装置市場を特徴づける注目すべきトレンドとは?

「低侵襲革命、癒しのための優しいタッチ」。

手術は、何十年もの間、様々な病状と闘うための方法として用いられてきた。 しかし、潮目が変わりつつある。 サーマル・アブレーション(熱焼灼)装置は、低侵襲な代替医療を提供し、治癒方法に革命をもたらす、ゲームチェンジャーとして台頭してきている。 従来の手術のように広範囲を切開し、傷跡を残すのとは異なり、これらの革新的な装置は熱を利用し、体内に挿入した針やカテーテルを通して異常な組織を破壊・除去する。

より穏やかなアプローチへの移行は、患者に多くの利益をもたらします。 回復が早くなり、日常生活に早く戻れるようになることを想像してみてください。 痛みや不快感が軽減され、術後の療養の試練が最小限になることを想像してください。 おそらく最も重要なことは、合併症のリスクが低下し、回復に向けた旅路の間、より大きな安心を提供することを想像してください。

特に、非侵襲的治療に対する需要が急増していることを考慮すると、この穏やかなアプローチの魅力は否定できません。 低侵襲処置の利点と進歩に対する人々の認識が高まるにつれ、熱アブレーション装置はより幅広い病状に対する第一選択となる準備が整っている。

サーマル・アブレーションの世界は静的なものではなく、絶え間ない技術革新の炉です。 強化された画像技術がその先導役となり、外科医に標的部位の鮮明な視界を提供している。 リアルタイムの3D可視化により、アブレーション装置の配置をピンポイントでガイドし、健康な組織への損傷のリスクを最小限に抑えることができます。

改良されたナビゲーション・システムも戦いに加わっている。 洗練されたロボットアームとソフトウェア・アルゴリズムが連動して発熱プローブを操作し、最適な治療を正確に行う。 この新発見の精度は、より高い効果、つまり標的組織をより完全に切除し、成功の可能性を高めることにつながる。

熱はそれだけにとどまらない。 新たなエネルギー供給方法が、熱切除の応用範囲を広げている。 ラジオ波からマイクロ波焼灼まで、選択肢は増えており、以前はアクセスできなかった場所や様々な組織特性を持つ腫瘍の治療を可能にしている。

これらの進歩は単なる技術的偉業にとどまらず、熱切除が様々な病状と闘うための万能のツールとなる未来を表しています。 これは単に手技の方法における革命ではなく、患者により優しく、より正確で、より希望に満ちた治癒への道を提供する方法における革命なのである。

熱アブレーション装置市場を阻むものは何か?

「保険償還のハードルを乗り越えることが市場の障壁となる」

熱アブレーション装置は、入院期間や合併症を減らすことで長期的なコスト削減を実現する一方で、従来の手術に比べて初期費用が高いことが、普及の歯車を狂わせている。 地域や医療提供者によって償還政策が一貫していないため、財政的な綱引きが生じている。 予算管理のプレッシャーに直面している医療提供者は、アブレーション技術に潜在的なメリットがあるにもかかわらず、投資をためらうかもしれない。

さらに複雑なことに、保険が適用されない治療法もあり、経済的負担が患者の肩にのしかかる。 つまり、経済的な負担を優先し、より侵襲的な手術を選択するか、より優しく、より効果的な可能性のある治療の費用を負担するか、という厳しい選択を迫られることになる。 保険償還政策がこの技術の可能性に追いつくまでは、普及のハードルは高い。

「競合と副作用への対応」

サーマル・アブレーションは低侵襲領域における唯一の戦士ではありません。 腹腔鏡やレーザーアブレーションのような確立された技術は、外科医や医療システムにとって馴染みのある領域である。

外科医や医療システムにとって、腹腔鏡やレーザーアブレーションのような確立された手技は慣れ親しんだ領域であり、ギアチェンジを納得させるには、アブレーションの利点を示す説得力のある証拠と、しっかりとしたトレーニングやインフラの調整が必要である。 信頼を築き、価値提案を示すことが、この競争状況を克服する鍵である。

さらに、副作用の問題が大きく立ちはだかっている。 一般に手術に比べれば障害は少ないが、それでも熱焼灼術は部位や術式によっては疼痛、出血、さらには組織損傷を引き起こす可能性がある。

これらの懸念に対処するためには、手技の改良、エネルギー照射の最適化、効果的な疼痛管理戦略の開発など、継続的な研究が必要である。 潜在的なリスクとベネフィットに関するオープンなコミュニケーションと患者の透明性は、信頼を築き、より広く受け入れてもらうために極めて重要である。

国別インサイト

北米の熱アブレーション装置市場は、2034年までの年平均成長率が6.2%と予測され、例外的な成長を遂げようとしている。 この急成長の主な要因は、主要国、特に米国とカナダにおける市場需要の増加である。 2024年には、米国が推定69.6%の市場シェアで業界を支配する。

中南米における熱アブレーション装置の売上は、2024年にCAGR 7.1%を目指し、大幅な成長が見込まれる。 ラテンアメリカでは、ブラジルが業界の主要プレーヤーとして台頭しており、2024年には46.2%の大きなシェアを占めています。

なぜ米国が市場の重要なプレーヤーとして台頭しているのか?

「慢性疾患の蔓延が市場成長に重要な役割を果たす」

米国は、様々な要因の強力な組み合わせに後押しされ、市場の急成長に向けたサーモスタットを設定している。 主要な推進要因のひとつは、慢性疾患、特に癌の蔓延である。

高齢化が進む最大の経済大国である米国は、がん患者の大きな負担に直面しており、低侵襲という熱アブレーションの性質は、従来の手術に代わる説得力のある選択肢を提供している。

これは特に、デリケートな臓器や広範囲の組織切除が望ましくない場合の処置には魅力的である。 米国の強力な研究開発エコシステムもまた、アブレーション技術の絶え間ない革新を促進し、より精密で効果的かつ汎用性の高い装置の開発につながっている。

このような絶え間ない進歩の流れが、米国市場をこの分野の最前線に位置づけ、投資を呼び込み、需要を牽引している。

ブラジルにおける熱アブレーションデバイスの需要を促進する予測とは?

「民間医療へのアクセスの急増が市場の需要を促進」

ブラジル市場は今後数年間、着実に成長すると予測されている。 この成長を後押ししている重要な要因の一つは、民間医療へのアクセスの増加である。

可処分所得が増加し、民間保険制度が普及するにつれて、患者は低侵襲で革新的な治療オプションを求めるようになっている。 回復が早くリスクが低い熱アブレーションは、この傾向に完全に合致している。

さらに、慢性疾患に対する意識の高まりと早期介入の必要性が、医師や医療提供者を侵襲性の低い技術へと向かわせる。 このことは、医療インフラと技術導入を改善する政府の取り組みと相まって、ブラジルにおける熱アブレーション装置へのアクセスと利用の拡大に道を開いている。

カテゴリー別インサイト

コンポーネントタイプ別では、システムセグメントが2024年に27.6%の市場シェアを占めると予測されている。 エンドユーザー別では、病院が2024年に79.7%の市場シェアを占めると予測されている。

熱アブレーションデバイス市場で最も人気のあるコンポーネントタイプは?

「システムセグメントが高収益を生む」

同市場におけるシステム部門の高収益は、先進的で技術的に洗練されたアブレーション・システムに対する大きな需要に起因している。

様々な熱ベースの技術を包含するこれらのシステムは、特に腫瘍学の領域において、多様な病態の治療に効率的であることから、医療現場で広く採用されている。

熱アブレーション装置市場の主要エンドユーザータイプは?

「病院が高い市場シェアを占める」

熱アブレーション装置市場で病院が大きなシェアを占めているのは、これらの医療機関が高度な医療を提供する上で中心的な役割を果たしていることを反映している。

病院は、必要なインフラ、熟練した医療専門家、患者へのアクセスを有しているため、さまざまな治療用途で熱アブレーション装置を採用する主要な医療機関となっています。

病院環境でこれらの機器が好まれるのは、多様な患者集団の医療ニーズに対応する信頼性と有効性を裏付けている。

競合の状況

熱焼灼装置市場の競争環境は、複数の主要プレーヤーが市場シェアを争っているのが特徴である。 既存の医療技術企業と革新的な新興企業が、ダイナミックで進化する市場に貢献している。

大手企業は、競争優位を得るために新技術を導入する研究開発に注力することが多い。 共同研究や戦略的パートナーシップは、市場へのリーチを拡大し、製品ポートフォリオを強化するための一般的な戦略である。

価格設定、規制遵守、販売後のサービスも競争上の位置付けに影響を与える。 低侵襲治療の需要が高まり続ける中、市場は競争の激化を目の当たりにしており、各社は技術的進歩、臨床的有効性、顧客サポートを通じて差別化を図り、急速に発展するこの分野で確固たる足場を築こうとしている。

同市場における有力企業としては、Medtronic Plc.、Boston Scientific Corp.、Smith & Nephew Plc.、AngioDynamics, Inc.、Abbott Laboratories、Stryker Corporation、Atricure, Inc.、Halyard Health, Inc.、Hologic, Inc.、Johnson & Johnsonなどが挙げられる。

熱アブレーション装置市場における最近の動向

2022年10月、PENTAX MedicalのC2 CryoBalloon Ablation Systemにより、バレット食道のカナダ人が希望を得た。 この革新的な装置は、極寒を利用して食道の前がん病変を凍結・除去する。

2022年3月、Quantum Surgical社のEpioneロボットがFDAの認可を取得し、がんとの闘いに技術的な後押しを提供した。 外科医の知的アシスタントとして、低侵襲手術中の腫瘍切除の計画、標的設定、実行に優れている。

熱アブレーション装置市場調査のセグメント化

コンポーネント別

システム

プローブ

エンドユーザー別

病院

ASC

クリニック

地域別

北米

ラテンアメリカ

西ヨーロッパ

東欧

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2019年の熱焼灼装置市場規模は?

2019年の熱アブレーション装置市場は54億4,130万米ドルでした。

2024年の熱アブレーション装置市場の予測値は?

2024年の熱アブレーション装置市場の予測値は75億4,940万米ドルになりそうです。

2034年の熱アブレーション産業の予想値は?

2034年までに、熱アブレーション装置産業の需要は145億9,400万米ドルに達するでしょう。

2024年から2034年までの市場の予測CAGRは?

市場は、2024年から2034年にかけてCAGR 6.8%で拡大すると予測される。

ラテンアメリカの市場成長率は?

ラテンアメリカの市場は、2034年まで年平均成長率7.1%で拡大すると予測されています。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(US$ Mn)&数量(台数)分析、2019年〜2023年

4.2. 現在と将来の市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. コンポーネント別の世界市場分析2019〜2023年および予測2024〜2034年

5.1. はじめに / 主要な調査結果

5.2. コンポーネント別の過去市場規模金額(US$ Mn)&数量(ユニット)分析、2019年~2023年

5.3. コンポーネント別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024~2034年

5.3.1. システム

5.3.2. プローブ

5.4. コンポーネント別前年比成長トレンド分析(2019年~2023年

5.5. コンポーネント別絶対額機会分析、2024~2034年

6. エンドユーザー別世界市場分析 2019~2023年および予測 2024~2034年

6.1. はじめに / 主要な調査結果

6.2. エンドユーザー別の過去市場規模金額(US$ Mn)&数量(ユニット)分析、2019年~2023年

6.3. エンドユーザー別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024年~2034年

6.3.1. 病院

6.3.2. 造血幹細胞

6.3.3. 診療所

6.4. エンドユーザー別前年比成長トレンド分析(2019年~2023年

6.5. エンドユーザー別絶対額機会分析、2024年~2034年

7. 世界市場分析2019~2023年および予測2024~2034年、地域別

7.1. はじめに

7.2. 地域別の過去の市場規模金額(US$ Mn)&数量(ユニット)分析、2019年~2023年

7.3. 地域別の現在の市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019~2023年および予測2024~2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)推移分析(2019年~2023年

8.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. コンポーネント別

8.2.3. エンドユーザー別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. コンポーネント別

8.3.3. エンドユーザー別

8.4. キーポイント

9. ラテンアメリカ市場分析 2019〜2023年および予測 2024〜2034年:国別

9.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)推移分析、2019年~2023年

9.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. コンポーネント別

9.2.3. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. コンポーネント別

9.3.3. エンドユーザー別

9.4. キーポイント

10. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

10.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. コンポーネント別

10.2.3. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. コンポーネント別

10.3.3. エンドユーザー別

10.4. キーポイント

11. 東欧市場の国別分析2019~2023年および予測2024~2034年

11.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. コンポーネント別

11.2.3. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. コンポーネント別

11.3.3. エンドユーザー別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)推移分析、2019年~2023年

12.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 成分別

12.2.3. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. コンポーネント別

12.3.3. エンドユーザー別

12.4. キーポイント

13. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. コンポーネント別

13.2.3. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. コンポーネント別

13.3.3. エンドユーザー別

13.4. キーポイント

14. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別の過去市場規模金額(US$ Mn)&数量(台数)推移分析(2019年~2023年

14.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測:2024~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. コンポーネント別

14.2.3. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. コンポーネント別

14.3.3. エンドユーザー別

14.4. キーポイント

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. コンポーネント別

15.1.2.2. エンドユーザー別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. コンポーネント別

15.2.2.2. エンドユーザー別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. コンポーネント別

15.3.2.2. エンドユーザー別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. コンポーネント別

15.4.2.2. エンドユーザー別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. コンポーネント別

15.5.2.2. エンドユーザー別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. コンポーネント別

15.6.2.2. エンドユーザー別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. コンポーネント別

15.7.2.2. エンドユーザー別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. コンポーネント別

15.8.2.2. エンドユーザー別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析(2023年

15.9.2.1. コンポーネント別

15.9.2.2. エンドユーザー別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. コンポーネント別

15.10.2.2. エンドユーザー別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. コンポーネント別

15.11.2.2. エンドユーザー別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. コンポーネント別

15.12.2.2. エンドユーザー別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. コンポーネント別

15.13.2.2. エンドユーザー別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. コンポーネント別

15.14.2.2. エンドユーザー別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. コンポーネント別

15.15.2.2. エンドユーザー別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. コンポーネント別

15.16.2.2. エンドユーザー別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. コンポーネント別

15.17.2.2. エンドユーザー別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. コンポーネント別

15.18.2.2. エンドユーザー別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. コンポーネント別

15.19.2.2. エンドユーザー別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. コンポーネント別

15.20.2.2. エンドユーザー別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. コンポーネント別

15.21.2.2. エンドユーザー別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. コンポーネント別

15.22.2.2. エンドユーザー別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. コンポーネント別

15.23.2.2. エンドユーザー別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. コンポーネント別

16.3.3. エンドユーザー別

17. 競合分析

17.1. 競争の深層

17.1.1. メドトロニック

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. ボストン・サイエンティフィック社

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. スミス・アンド・ネフュー社

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. アンギオダイナミクス社

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. アボット研究所

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. ストライカー・コーポレーション

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. アトリキュア社

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. ハリヤード・ヘルス社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. ホロジック社

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. ジョンソン・エンド・ジョンソン

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***