世界の熱界面材料市場規模(2025~2034年):材料種類別(熱伝導グリースペ&ースト、熱伝導パッド&フィルム)、熱伝導率別、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

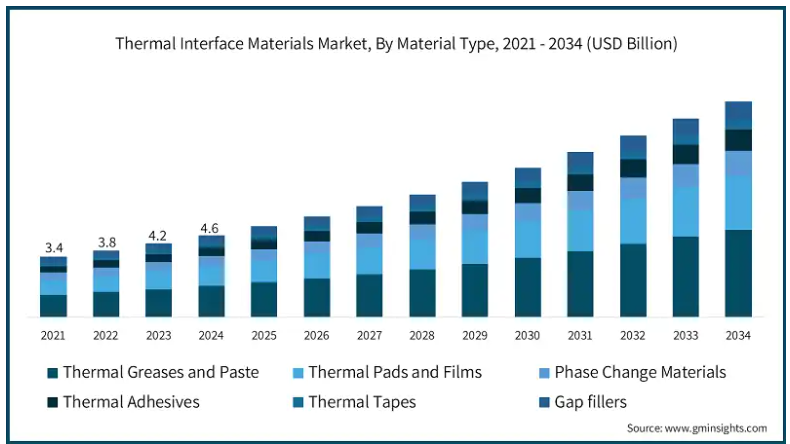

世界の熱界面材料市場は 2024 年に 46 億米ドルと評価され、2034 年までに 122 億米ドルに達し、CAGR は 10.1% と予測されています。

熱界面材料市場は、多様な応用分野において大きな成長機会を迎えています。自動車業界では、車両の電動化が進むことで熱界面材料の需要が拡大しています。高熱発生型バッテリーパック、軽量材料、EVの寿命延長を目的としたコンパクトな設計の組み合わせが、市場構造の変化を促しています。熱伝導グリース、相変化材料、ギャップフィラーなどの熱界面材料(TIM)は、効果的な熱放散に不可欠であり、高い成長率を示しています。

さらに、自動運転車の普及も進んでいるため、センサーを多数搭載したシステムが膨大な熱を発生するため、熱界面材料は必需品となっています。これらすべてが、自動車分野における高性能ヘッド TIM の需要拡大の理由です。

自動車分野と並んで、家電製品、データセンター、産業用装置の高機能化・小型化が進んでいる電子分野も、熱界面材料市場の成長を推進しています。高性能コンピューティング、ゲーミングノートパソコン、5G スマートフォンの登場により、電力密度が高まり、熱管理システムの改善が求められています。クラウドコンピューティングや人工知能の急速な成長により、データセンターへの投資も増加しており、プロセッサの冷却とシステムの信頼性を維持するために TIM が求められています。さらに、ウェアラブル電子機器や IoT 機器の増加により、効率的で柔軟性、軽量、コンパクトな TIM の需要も高まっています。電子機器メーカーが製品のエネルギー効率と寿命の向上に引き続き注力する中、グラフェンベースや相変化材料などの新しい TIM の需要はますます高まっています。

国際エネルギー機関(IEA)によると、電気自動車の販売台数は 2020年の 4% から 2022年には 14% に増加すると予測されています。電気自動車の販売台数の増加に伴い、革新的な熱管理ソリューションのニーズが高まり、熱界面材料の需要も増加しています。EV バッテリー、パワーエレクトロニクス、充電システムでは、その性能、安全性、耐久性を確保するために、熱を適切に放散することが不可欠であり、そのため、新しい高性能 TIM の開発が求められています。

熱界面材料市場の動向

再生可能エネルギー、ヘルスケア、通信の各分野が、TIM 市場の拡大を後押ししています。再生可能エネルギーシステムの登場により、太陽電池パネル、風力タービン、エネルギー貯蔵装置などのエネルギー制御に TIM が不可欠となっているため、企業は活動を強化しています。

新しい先進的な相変化材料および熱伝導性ポリマー接着剤は、効率と寿命を向上させ、メーカーにとって新たなビジネスチャンスとなっています。もう 1 つの注目すべき傾向は、医療、航空宇宙、その他の産業分野における高性能コンピューティング用の小型装置の需要です。これらのウェアラブル医療機器や産業用航空電子機器では、低熱抵抗で高熱伝導率の TIM の必要性が高まっており、グラフェンをベースにした材料の開発が一般的になってきています。また、5G ネットワークや通信の拡大に伴い、過熱を抑制し、装置の信頼性の高い動作を確保するための TIM が必要な基地局、高周波アンテナ、電力増幅器の需要も増加しています。今後、TIM 企業は、変化する業界で競争力を維持するために、新素材の開発、環境配慮型の事業運営、クリーンエネルギー、医療、通信などの高成長分野への事業拡大に、より重点を置く必要があるでしょう。

この市場におけるいくつかのイノベーションは、顧客の製品選択肢を拡大しています。例えば、2021年7月にダウは、電気自動車(EV)とハイブリッド電気自動車(HEV)向けに3つの新しいシリコーンベースの熱界面材料を発売しました。最初の製品はDOWSIL TC-4551 CV Gap Filler、2番目はDOWSIL TC-2035 CV Adhesive、3番目はDOWSIL TC-4060 GB250 Thermal Gelです。これらの製品は、電気自動車およびハイブリッド電気自動車における性能向上、生産性向上、熱伝導性の向上、および熱の均一な放散を実現するために開発されました。

関税の影響

アメリカが輸入品に課した新たな関税により、熱界面材料(TIM)の原材料の供給が減少する可能性があり、その結果、生産コストが上昇し、国際的な価格上昇につながる可能性があります。本質的に、新たな関税は輸入価格の上昇につながり、TIM の生産コストを押し上げる可能性があります。その結果、最終的なコストが上昇し、製造業者は損失を吸収するか、消費者に負担を転嫁するかという難しい選択を迫られることになります。一方、国内メーカーは外国の競争が減少するのを機に、徐々に国内生産への移行を進める可能性があります。

輸入材料の多様性にアクセスできない場合、品質基準やイノベーションが大幅に阻害される可能性があります。いずれにせよ、サプライチェーンの移転、国内サービスへの投資、または新たな地域連携がリスク軽減のため必要となるかもしれません。最終的に、これらの関税は長期的に国内メーカーの生産能力とイノベーションを向上させる可能性がありますが、短期的にTIM市場を不安定化させる可能性があります。

熱界面材料市場分析

材料の種類により、市場は、サーマルグリースおよびペースト、サーマルパッドおよびフィルム、相変化材料、サーマル接着剤、サーマルテープ、ギャップフィラーに分類されます。

サーマルグリースおよびペーストは、その幅広い用途により、2024年の市場シェアの 37.9% を占めました。

サーマルグリースおよびペーストは、その優れた導電性、適応性、およびコスト効率により、熱界面材料の中で最大のセグメントであり続けています。これらの材料は、CPU、GPU、パワーエレクトロニクス、産業機械などの用途において、熱抵抗が非常に低いため、効率的な熱放散が可能です。また、微細な表面の不均一性を埋める効果により、界面接触を最大限に確保し、熱の蓄積を軽減し、システムの信頼性を高めます。固体 TIM とは異なり、熱伝導グリースは、時間の経過とともに性能の柔軟性を維持します。電子および半導体企業からの需要は、特に小型化装置や高性能コンピューティングのブームにより、その成長を維持しています。さらに、ナノ強化グリースの新開発は、高い導電性と長寿命という特徴により、その優位性をさらに高めています。

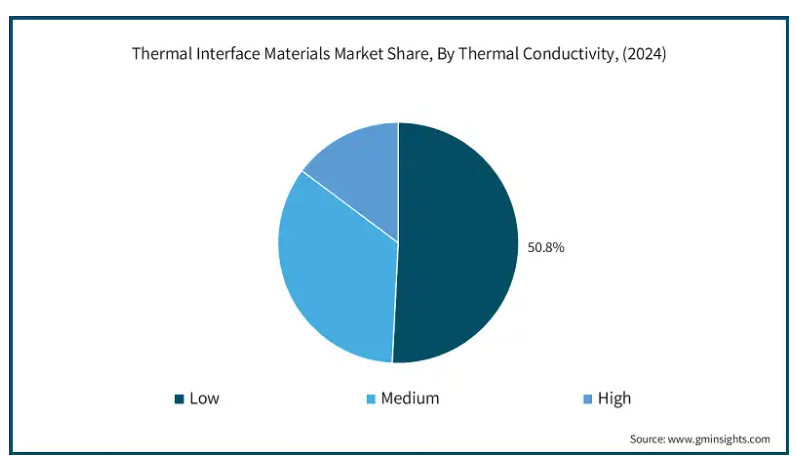

熱伝導率に基づいて、熱界面材料市場は低、中、高に分類されます。低熱伝導率は 2024 年の市場規模で 24 億米ドルを占め、2032 年には 10.5% の CAGR で成長すると予想されています。

熱界面材料の中で低熱伝導率が大きなシェアを占めるのは、熱管理が不可欠な家電製品や自動車、産業用電子機器への浸透率が高いことが要因です。熱グリース、サーマルパッド、相変化材料などの材料は、熱伝達という目的を果たし、必要な機械的柔軟性と低コストを兼ね備えた例です。コンパクトで高性能な電子機器のニーズの高まりにより、その地位は今後も維持されるでしょう。

2 位は、LED 照明、通信機器、パワーエレクトロニクスなど、適度な放熱用途に最適な熱伝導性と機械的強度のバランスに優れた、市場の大部分を占める中熱伝導率材料です。一方、高熱伝導率は、このセグメントでは市場シェアがまだ小さいものの、市場での地位を徐々に確立しています。採用が進んでいない主な理由は、高コストと複雑な加工要件です。

現在の市場分析によると、低熱伝導率材料への移行が持続している一方、電子および産業用途の将来の要件を満たすため、中および高熱伝導率の材料が開発されています。

用途に基づいて、熱界面材料市場は、電子、自動車、通信、産業、航空宇宙および防衛、その他に分類されます。電子セグメントは、市場シェアの 55.6% を占め、2034 年には 11% の CAGR で成長すると予想されています。

高性能コンピューティング、データセンター、および家電製品の急速な進歩により、熟練した放熱のニーズが高まり、エレクトロニクスの需要が拡大しています。装置の小型化および効率化の進展に伴い、信頼性を長期的に維持するためには、優れた熱管理が求められています。サーマルグリース、ギャップフィラー、位相変化材料などは、スマートフォンの効率向上や過熱問題に対処するために、スマートフォン、ノートパソコン、半導体、ゲーム機などで主流となっています。人工知能やクラウドコンピューティングとともに 5G ネットワークの普及も、サーバーやプロセッサに使用される高度な熱界面材料の需要を後押ししています。これらの傾向とともに、持続可能でエネルギー効率の高い電子機器への移行により、業界内で新しい高性能材料の開発が進んでいます。

電子機器以外では、電気自動車(EV)や先進運転支援システム(ADAS)の車両統合における電子部品の採用拡大により、自動車分野が大きなシェアを占めています。TIMS は、バッテリー、パワーモジュール、LED 照明システムの熱管理にも重要です。

例えば、電気自動車(EV)の国際的な普及を目的として国際エネルギー機関(IEA)が立ち上げた「電気自動車イニシアチブ(EVI)」があります。このイニシアチブの一環として、2017年に「EV30 30」キャンペーンが開始され、2030年までに電気自動車の市場シェアの30%以上を獲得することを目標としています。これは、高出力・安全・長寿命のEVアプリケーションにおけるエネルギー伝達に不可欠な先進的なTIMsの需要を後押しし、自動車部門の熱界面材料市場を活性化しています。

5G インフラおよびネットワーク機器には効果的な熱管理が必要であるため、通信分野が次に続く。オートメーションやロボット工学などのその他の産業用途では、高温条件下で熱安定性を維持するための TIM が求められている。航空宇宙および防衛市場は市場シェアは小さいものの、航空電子機器、レーダーシステム、およびミッションクリティカルな電子機器には高性能の TIM が必要である。

熱界面材料市場は北米が 17 億米ドルの市場規模で占め、年平均成長率 11% で成長すると予想されています。北米では、アメリカが 12 億米ドルの市場規模で地域を支配しています。

熱界面材料(TIM)市場は、最適な熱管理が重要なエレクトロニクス、自動車、通信業界における北米の地位の影響を強く受けています。技術の成長と進歩も、この地域が優位性を維持している大きな理由のひとつです。半導体メーカー、データセンター、家電メーカーが集中していることに加え、北米は、放熱と装置の性能向上を促進する先進的な TIM 市場にもサービスを提供しています。

さらに、電気自動車(EV)の利用拡大と 5G インフラの展開も、この地域にとって有利な要因となっています。北米は、主要企業の存在、研究開発への多額の投資、および高度な用途における熱管理の規制に関する強力な政策により、その優位性を強化しています。これは、グラフェンベースや相変化材料などの TIM 材料の進歩と、コンパクトで高効率の電子デバイスのニーズの高まりによってさらに推進されています。さらに、政府の政策が半導体製造の国内生産とクリーンエネルギー技術の開発を促進することで、先進材料市場の成長が後押しされ、北米は熱界面材料市場における主要地域となっています。

熱界面材料市場シェア

熱界面材料市場の上位5社は、Honeywell International Inc.、3M、Henkel AG & Co. KGaA、Parker Hannifin Corporation、Shin-Etsu Chemical Co., Ltd.で、これらの企業は市場シェアの大部分を占めています。これらの企業は、戦略的提携と多様な製品ポートフォリオを通じて、熱界面材料市場で優位性を発揮しています。これらの企業は、戦略的な動きとよく開発された製品ポートフォリオにより、複数の産業にソリューションを提供することで知られています。

2024年11月、Parker Hannifin Corp. は、シリコーンとセラミックフィラー材料を使用した新しいサーマルグリースシリーズを発売しました。このシリーズは、CPU、GPU、メモリモジュール、電源、電力変換装置、照明、自動車用制御モジュールなどの放熱用途に最適です。

2023年6月、ヘンケルは、高衝撃接着剤製品を製造する新工場を開設しました。この投資により、同社は、特に電子、自動車、医療、装置製造、航空宇宙産業における、国際市場および国内市場の供給ギャップを埋めることができます。

熱界面材料市場企業

Honeywell International Inc.:Honeywell は、相変化材料、サーマルグリース、ギャップフィラーなど、熱界面材料業界で圧倒的な優位性を誇り、自動車、産業用電子機器、通信業界に製品を提供しています。同社は、エンジニアリングの専門知識と強固なサプライチェーンを駆使して、5G、AI、電気自動車向けに高性能のカスタム TIM を提供しています。

3M:TIM 市場でシェア争いを繰り広げる大手企業の 1 つである 3M は、使いやすさと信頼性の高い性能を追求した、サーマルパッド、テープ、グリースなど、革新性に富んだ幅広い製品ラインナップを誇っています。強力な研究開発力、持続可能性への取り組み、家電、自動車、通信市場における強固なパートナーシップが、同社の競争力を高めています。

Henkel AG:Henkel は、電子、自動車、産業などのさまざまな業界に接着剤、ペースト、ギャップフィラーなどを提供する、定評のある Loctite ブランドを駆使して TIM 市場で積極的に事業を展開しています。同社のコアコンピタンスには、強力な材料科学能力、広範な製造拠点、および OEM パートナーシップによる協力関係があり、これにより、特定の用途に合わせた TIM を開発することが可能となっています。

Parker Hannifin Corporation:熱界面材料市場において、Parker Hannifin は、熱ゲル、相変化材料、導電性エラストマーなどの高性能熱界面製品を製造しています。同社は、航空宇宙、防衛、自動車、産業用電子機器業界向けにカスタマイズされた、耐久性が高く、メンテナンスの手間が少ないソリューションに主眼を置いています。

信越化学工業株式会社:信越化学工業は、熱界面材料に分類され、電子、自動車、半導体業界で広く使用されているシリコーングリース、シート、ゲルの世界有数のメーカーです。同社は、高い熱安定性、導電性、気密性を備えたシリコーン材料を専門としており、その製品には、熱グリース、シート、ゲルなどがあります。これにより、事業の一貫性を高め、アジアの地域的な技術力をスムーズに活用することができます。信越化学工業は、高品質のシリコーンの提供と業界における絶え間ない技術革新に注力しており、小型・高出力の電子機器、特に家電製品や電気自動車における TIM の需要の高まりに対応していくものと予想されます。

熱伝導材料業界ニュース

2024年4月、MacDermid Alpha Electronics Solutions は、IPC APEX EXPO 2024 において、持続可能性、自動車用電子機器、および高度な PCB 製造品質に対応する、次世代の高信頼性合金コンフォーマルコーティングおよび熱界面材料を展示しました。

2024年10月、Carbice と Dow は、ハイエンド電子機器向けの新しいマルチジェネレーション熱界面材料を発売するために正式に提携しました。カーボンナノチューブ技術の大手企業であるダウとカービスは、熱界面材料(TIM)の分野に革新をもたらす新たな提携関係を結んだことを発表しました。このユニークな提携は、モビリティ、産業、家電、半導体など、さまざまな分野における高性能エレクトロニクスのニーズに応える、マルチジェネレーション製品ラインの開発に専念するものです。

2021年4月、ヘンケルAG&コ・KGaAは、電気モーター向けに高い材料膨張性を備えた「Loctite EA 9536磁気接着テープ」を発売しました。このエポキシベースの接着フィルムは、電気モーター内の磁石を確実に固定し、隙間を埋め、製造公差を補償します。

熱インターフェース材料市場調査レポートには、2021年から2034年までの各セグメントの収益(億米ドル)に関する予測と推定を含む、業界に関する詳細な情報が掲載されています。

市場、材料タイプ別

サーマルグリースおよびペースト

サーマルパッドおよびフィルム

相変化材料

サーマル接着剤

サーマルテープ

ギャップフィラー

市場、熱伝導率別

低

中

高

市場、用途別

電子

自動車

電気通信

産業

航空宇宙および防衛

その他

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

イギリス

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東およびアフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

1.5 一次調査と検証

1.5.1 一次データソース

1.5.2 データマイニングソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱要因

3.1.4 将来展望

3.1.5 製造業者

3.1.6 販売業者

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 業界への影響

3.2.2.1 供給側への影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要面の影響(販売価格)

3.2.2.2.1 市場への価格転嫁

3.2.2.2.2 市場シェアの動向

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受ける主要企業

3.2.4 戦略的業界対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格と製品戦略

3.2.4.3 政策への関与

3.2.5 見通しと今後の検討事項

3.2.6 戦略的業界対応

3.2.6.1 サプライチェーンの再構築

3.2.6.2 価格設定と製品戦略

3.2.6.3 政策対応

3.2.7 展望と今後の考慮点

3.3 サプライヤーの動向

3.4 利益率分析

3.5 主要なニュースとイニシアチブ

3.6 規制環境

3.7 影響要因

3.7.1 成長要因

3.7.1.1 自動車産業の成長

3.7.1.2 電子産業の成長

3.7.1.3 技術の進歩

3.7.2 業界の課題と課題

3.7.2.1 開発コストの高さ

3.7.2.2 材料の選択と互換性

3.8 成長の可能性の分析

3.9 ポーターの分析

3.10 PESTEL 分析

第 4 章 2024 年の競争環境

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2034 年までの市場規模と予測(材料別、単位:億米ドル、キロトン

5.1 主な傾向

5.2 サーマルグリースおよびペースト

5.3 サーマルパッドおよびフィルム

5.4 相変化材料

5.5 サーマル接着剤

5.6 サーマルテープ

5.7 ギャップフィラー

第 6 章 熱伝導率別市場規模および予測、2021 年~2034 年(10 億米ドル、キロトン

6.1 主な傾向

6.2 低

6.3 中

6.4 高

第 7 章 用途別市場規模と予測、2021 年~2034 年(10 億米ドル、キロトン)

7.1 主な傾向

7.2 電子

7.3 自動車

7.4 電気通信

7.5 産業

7.6 航空宇宙および防衛

7.7 その他

第 8 章 市場規模および予測、地域別、2021 年~2034 年(億米ドル)(キロトン

8.1 主な傾向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東およびアフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第 9 章 企業プロフィール

9.1 Honeywell International

9.2 3M

9.3 Henkel AG

9.4 Parker Hannifin

9.5 Shin-Etsu Chemical

9.6 Momentive Performance Materials

9.7 Wakefield-Vette

9.8 Indium

9.9 Panasonic

9.10 Arctic Silver

9.11 Fujipoly America

9.12 Master Bond

*** 本調査レポートに関するお問い合わせ ***