| 本レポートは、世界市場の動向、需要と供給の分析、技術の進展、競争環境について詳細に述べています。市場概況として、様々な市場セグメントや定義、範囲を明確にし、過去のデータに基づいた市場ダイナミクスを分析しています。特に、促進要因や阻害要因、機会、トレンドに焦点を当て、シナリオ予測を通じて需要の変化を予測しています。 市場の構造やサプライチェーン分析も行われており、各参加者の役割やバリューチェーンの分析が含まれています。投資可能性マトリックスやPESTLE分析を用いて、地域別の市場の見通しや規制の状況についても触れています。 過去の市場規模や数量の分析に加え、2024年から2034年までの予測も行っています。プロセスタイプや材料タイプ別の市場分析が行われ、各セグメントの成長トレンドや機会が評価されています。 地域別の詳細な市場分析も行われており、北米から中東・アフリカまで各地域の市場動向が明示されています。特に主要国の市場分析では、価格や市場シェアについても詳しく述べられています。 最後に、競争分析では主要プレーヤーの戦略や市場シェアが評価されており、競争環境の全体像が明らかにされています。また、調査方法や用語の定義も提供されており、データの信頼性を確保しています。全体として、本レポートは市場の全貌を網羅的に示し、今後の戦略的意思決定に役立つ情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

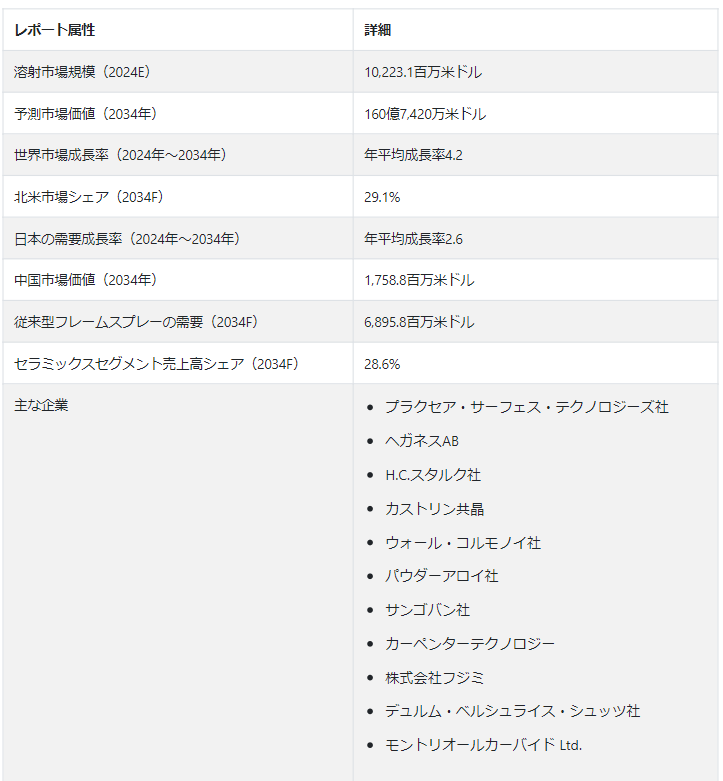

Fact.MRが新たに発表した調査結果によると、溶射皮膜の世界市場は2024年に102億2310万米ドルになると予測している。 世界市場は 4.2% CAGRで増加し、2034年末までにUS$ 160億7420万の市場価値に達すると予測されています。

溶射市場規模は、表面保護に対する意識の高まりや機器の寿命延長の重要性から、新興国での成長機会が見込まれている。 これらは、費用対効果の高いソリューションとして溶射コーティングを採用する産業界を牽引している。 この傾向は、部品が過酷な使用条件、摩耗、腐食に直面する多様な分野で特に顕著です。

腐食は、過酷な環境条件、化学物質、高湿度にさらされる産業でよく見られる問題です。 溶射皮膜、特に耐食性を有する溶射皮膜は、腐食性要素に対する保護バリアとして機能します。 コーティングされた部品は腐食による有害な影響から保護されるため、寿命が延び、頻繁な交換や修理の必要性が最小限に抑えられます。

磨耗、摩擦、高速回転を受ける部品は、早期劣化しやすい。 摩耗は性能の低下、ダウンタイムの増加、メンテナンス費用の増加につながります。

どの市場動向がメーカーに新たな機会をもたらすか?

「航空宇宙および自動車産業における需要の増加が市場成長を促進」。

航空宇宙産業と自動車産業における溶射皮膜の需要増加は、重要部品の性能、耐久性、耐食性を強化する溶射皮膜の能力によってもたらされています。 航空宇宙分野では、タービンブレード、エンジン部品、航空機構造などの部品が、高温、激しい振動、急速な気流などの過酷な条件下で使用される。

遮熱コーティングや耐摩耗コーティングなどの溶射コーティングは、これらの部品の性能を高めるために施される。 例えば、TBCは断熱材となり、熱伝導を抑えてガスタービンエンジンの効率を高めます。 耐摩耗性コーティングは、部品を摩耗から保護し、寿命を延ばします。

エンジン部品、ピストン、排気システムなどの自動車部品は、高温、摩擦、腐食性成分への暴露などの厳しい使用条件に直面しています。 溶射皮膜は、高い熱伝導性を提供し、摩擦を低減し、耐摩耗性を強化することで、これらの部品の性能を向上させることができます。 コーティングされた部品は、エンジン効率、燃費、および車両全体の性能向上に貢献します。

「エネルギー分野での用途拡大が市場成長を加速」。

エネルギー分野、特に発電および石油・ガス産業における溶射コーティングの適用は、厳しい環境で動作する重要なコンポーネントの寿命、効率、信頼性を向上させる必要性によって推進されています。 発電所では、高温、湿気、化学物質の存在などの要因により、さまざまな部品が腐食環境にさらされます。

アルミニウムや亜鉛などの耐食性を持つ溶射皮膜は、ボイラーチューブ、蒸気タービンブレード、復水管などの部品に施されます。 コーティングによって保護バリアが形成され、腐食が防止され、機器の寿命が延びます。

発電システムには、タービンやコンプレッサーなどの回転機器が含まれることが多く、部品は高速回転や摩耗にさらされます。 タングステンカーバイドやセラミックコーティングのような耐摩耗性コーティングを含む溶射コーティングは、摩耗を緩和し、重要な部品の耐用年数を延ばすために適用されます。

「技術の進歩が大きく貢献する」。

溶射コーティング技術の進歩は市場成長の原動力であり、強化された特性、改善された性能、持続可能性を重視したコーティングの開発につながります。 継続的な研究開発努力により、優れた特性を持つ革新的なコーティング材料が登場している。

例えば、アドバンストセラミックス、複合材料、ナノ構造コーティングの開発により、溶射用途の選択肢が広がりました。 これらの材料は、従来のコーティングに比べて耐摩耗性、断熱性、耐食性が向上しています。

材料科学の進歩により、特定の用途に合わせた高性能セラミックスや複合材料が開発されています。 これらの材料から作られた溶射皮膜は、硬度、耐摩耗性、熱安定性などの優れた特性を備えています。 このコーティングは、航空宇宙からエレクトロニクスまで幅広い産業で応用されている。

溶射コーティングの需要を抑制している要因は?

「高い初期投資コストが市場成長を抑制」。

溶射装置や設備に伴う初期投資コストの高さは、特に中小企業にとっては大きな障壁となります。 多額の資金が必要となるため、こうした技術の導入を検討している企業にとって課題となる可能性があります。

溶射プロセスには、溶射ガン、粉末供給装置、コーティングブースなどの特殊な装置が必要です。 これらの設備は精度と信頼性のために設計されていますが、高額な初期費用がかかります。 限られた資本で運営されることの多い中小企業にとって、特殊な溶射装置を導入するために多額の予算を割くことは困難であり、こうした技術の採用が遅れたり、抑止されたりする可能性があります。

溶射作業に適した施設を設置するには、換気システム、環境制御、安全対策などを考慮する必要がある。 これらの要件を満たすための施設の建設や改造には、多額の費用がかかる。 中小企業は、これらのプロセスに関連する厳しい環境・安全基準を遵守するための施設の設置や改造に必要な資金を確保することが困難な場合がある。

新興企業が市場での存在感を高めるために取り入れるべき戦略とは?

「研究開発活動の活発化が競争優位を獲得する鍵」

溶射コーティングの分野における研究開発活動の活発化は、市場の成長を促進する上で重要な役割を果たしています。 このような取り組みは、特性、性能、用途を向上させ、耐摩耗性、断熱性、耐食性、その他の望ましい特性を改善したコーティングを実現することを目的としている。

研究者たちは、溶射皮膜用の新素材の探求と開発を継続的に行っています。新素材には、先端セラミック、複合材料、ナノ材料、合金配合などがあります。 先端材料の使用により、特性を調整した溶射皮膜の作成が可能になります。 例えば、ナノ材料を組み込むことでコーティングの密着性や機械的強度を向上させることができる一方、アドバンストセラミックスを使用することで優れた耐摩耗性や断熱性を実現することができます。

ナノ構造コーティングの研究では、ナノスケール粒子を使用して、硬度の向上、密着性の改善、耐摩耗性や耐腐食性の向上など、独自の特性を持つコーティングを作り出す。

国別の洞察

市場調査および競合情報提供のFact.MRが新たに発表した調査結果によると、北米は2034年までに世界市場の29.1%シェアを占めると予測されている。 溶射市場のシェアは、新興市場で工業化が進むにつれて上昇する見込みです。 発展途上国では、さまざまな産業で溶射コーティングの採用が増加しています。

米国市場のシナリオは?

米国は2034年までに北米市場の74.5%を占めると予測されている。 同国の航空宇宙・防衛産業は溶射皮膜の重要な消費者である。 技術の進歩、国防支出の増加、航空技術革新に牽引されたこれらの分野の成長が、高性能コーティングの需要に寄与している。

輸送、エネルギー、建設プロジェクトへの投資を含むインフラ開発イニシアティブは、溶射コーティング市場を牽引する可能性を秘めている。 コーティングは、重要なインフラ部品の保護と耐久性向上のために使用される。

発電や石油・ガス探査を含む米国のエネルギー分野では、機器の保護と性能向上のために溶射コーティングが利用されている。 これらの産業における進歩は、信頼性の高いコーティングの需要に貢献している。

中国における溶射コーティングの需要を促進すると予測されるのは?

中国は、2034年までに東アジア市場収益の56.4%シェアを占めると予測されている。 中国では工業化が進み、製造業が堅調であるため、溶射皮膜に対する需要が高まっている。 産業の拡大に伴い、工業部品の耐久性と性能を高めるコーティングのニーズが高まっている。

中国では自動車・運輸セクターの成長が溶射市場に貢献している。 溶射塗料はエンジン部品、排気システム、各種自動車部品などの用途に使用される。 風力発電や太陽光発電などの再生可能エネルギーに注力する中国では、風力タービンのブレードやソーラーパネルなどの部品に溶射コーティングが使用されている。 この傾向は市場の成長に寄与している。

日本の溶射需要を促進する予測とは?

「エレクトロニクスと半導体産業の成長が市場展望を高める」

日本は、2034年までに東アジア市場の27.8%シェアを占めると予想されている。 日本は電子産業と半導体産業が発達している。 溶射コーティングは、電子部品を摩耗や腐食から保護する用途に使われている。 これらの産業の成長は、コーティングの需要を促進すると予想される。

建設や輸送を含む日本のインフラ近代化プロジェクトは、溶射コーティングの需要を生み出している。 コーティングは、重要なインフラ部品を腐食や摩耗から保護するために施される。 コーティング技術の継続的な研究開発活動は、溶射コーティングの技術革新に貢献している。 日本企業は、特性や性能を向上させた先進的なコーティングを開発するため、研究開発に投資している。

カテゴリー別インサイト

プロセスの種類に基づくと、溶射皮膜の世界市場は従来型フレーム溶射分野で大きく成長すると予測される。 従来のフレーム溶射プロセスで使用される装置は、操作やメンテナンスが比較的容易である。 シンプルであるため、幅広いメーカーや業界、特に高度に専門化された技術的専門知識を持たない業界にとって、利用しやすいものとなっている。

溶射の売上に大きく貢献するプロセスタイプは?

「従来のフレームスプレーが溶射皮膜の需要を加速させる」

溶射の従来型フレームスプレー分野は、2034年までに市場シェアの42.9% を占めると予測されている。 従来のフレーム溶射は、費用対効果の高い方法と見なされることが多い。 フレーム溶射の設備は、他のいくつかの溶射プロセスと比べて比較的単純で経済的であるため、コスト意識の高い産業にとって魅力的な選択肢となる。

従来のフレーム溶射は、金属、セラミック、特定のポリマーなど、幅広いコーティング材料に使用できます。 材料適合性の多様性により、多様な特性を持つコーティングの適用が可能になり、さまざまな業界の特定のニーズに対応できます。

従来のフレームスプレーは、金属、合金、一部の非金属材料など、さまざまな基材をコーティングすることができる。 その適用範囲の広さから、多様な基材が関係する用途に適している。

溶射皮膜のどの材料タイプがトップシェアを占めるか?

「セラミックスセグメントが優勢な材料タイプになる見込み」

セラミック分野は、2034年までに世界市場の28.6%シェアを占めると予測されている。 セラミックは、その卓越した硬度と耐摩耗性で知られています。 セラミック溶射皮膜は、研磨摩耗に耐える保護層を提供するため、部品が過酷な使用条件にさらされる用途に適しています。

セラミックスは優れた断熱特性を示す。 セラミック材料による溶射皮膜は、熱管理が重要なガスタービンや航空宇宙部品などの高温環境において、熱障壁を提供するためによく使用されます。

多くのセラミック材料は固有の耐食性を有しており、腐食環境での用途に適しています。 セラミック溶射コーティングは、化学的腐食から部品を保護し、耐久性を高めるために施すことができる。

競争状況

溶射業界の主要企業は、目標を達成するために多様な戦略を展開している。 その戦術には、技術革新の促進、提供物の厳格な品質管理措置の実施、戦略的パートナーシップの構築、サプライチェーン管理システムの最適化、一貫した製品と技術の進歩などが含まれる。

最近の開発最近の開発

2023年、Kennametal Inc.は、KENGold™として知られる高度なコーティング技術を特徴とする強化された旋削用材種、KCP25Cを発表しました。 この技術革新は、金属切削インサートの高性能オプションであり、鋼旋削用途向けに特別に設計された耐摩耗性の向上と切り屑排出率の向上を実現します。

Praxair Surface Technologies, Inc.、Höganäs AB、H.C. Starck Inc.、Castolin Eutectic、Wall Colmonoy Corp.、Powder Alloy Corp.、Saint-Gobain S.A.、Carpenter Technology Corp.、Fujimi Incorporated、Durum Verschleiss-Schutz GmbH、Montreal Carbide Co. Ltd.が市場の主要プレーヤーである。

溶射市場調査のセグメンテーション

プロセスタイプ別

従来型フレームスプレー

プラズマスプレー

高速酸素燃料

コールドスプレー

材料タイプ別

金属

合金

炭化物

セラミックス

金属間化合物

その他

地域別

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年の溶射市場の予測値は?

2024年の市場規模は102億2,310万米ドルに達すると予測されています。

2034年までの溶射市場の予想CAGRは?

溶射業界は、2034年までの年平均成長率(CAGR)が4.2%で拡大する見込みです。

2034年の溶射市場の予測評価額は?

溶射市場は2034年には160億7,420万米ドルに達すると予測されています。

溶射市場をリードすると予測される国は?

米国がトップで、2034年までのCAGRは4.4%となる見込みです。

溶射分野で支配的なプロセスタイプは?

従来のフレームスプレーが好まれ、2024年には44.8%のシェアを占めると予想されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(トン)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. プロセスタイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. はじめに / 主要な調査結果

5.2. プロセスタイプ別の過去市場規模金額(百万米ドル)・数量(トン)分析、2019年~2023年

5.3. プロセスタイプ別の現在および将来市場規模金額(百万米ドル)・数量(トン)分析と予測、2024-2034年

5.3.1. 従来のフレームスプレー

5.3.2. プラズマスプレー

5.3.3. 高速オキシ燃料(HVOF)

5.3.4. コールドスプレー

5.4. プロセスタイプ別前年比成長トレンド分析、2019年~2023年

5.5. プロセスタイプ別絶対額機会分析、2024年~2034年

6. 材料タイプ別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(百万米ドル)・数量(トン)分析:材料タイプ別、2019-2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(トン)分析および予測:材料タイプ別、2024-2034年

6.3.1. 金属

6.3.2. 合金

6.3.3. 炭化物

6.3.4. セラミックス

6.3.5. 金属間化合物

6.3.6. その他

6.4. 材料タイプ別前年比成長動向分析(2019年~2023年

6.5. 材料タイプ別絶対額機会分析、2024年~2034年

7. 地域別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに

7.2. 過去の地域別市場規模金額(百万米ドル)・数量(トン)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)・数量(トン)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)&数量(トン)動向分析、2019-2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. プロセスタイプ別

8.2.3. 材料タイプ別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. プロセスタイプ別

8.3.3. 材料タイプ別

8.4. キーポイント

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. プロセスタイプ別

9.2.3. 材料タイプ別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. プロセスタイプ別

9.3.3. 材料タイプ別

9.4. キーポイント

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年〜2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. プロセスタイプ別

10.2.3. 材料タイプ別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. プロセスタイプ別

10.3.3. 材料タイプ別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. プロセスタイプ別

11.2.3. 材料タイプ別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. プロセスタイプ別

11.3.3. 材料タイプ別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. プロセスタイプ別

12.2.3. 材料タイプ別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. プロセスタイプ別

12.3.3. 材料タイプ別

12.4. キーポイント

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. プロセスタイプ別

13.2.3. 材料タイプ別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. プロセスタイプ別

13.3.3. 材料タイプ別

13.4. キーポイント

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年:国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. プロセスタイプ別

14.2.3. 材料タイプ別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. プロセスタイプ別

14.3.3. 材料タイプ別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. プロセスタイプ別

15.1.2.2. 材料タイプ別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. プロセスタイプ別

15.2.2.2. 材料タイプ別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. プロセスタイプ別

15.3.2.2. 材料タイプ別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. プロセスタイプ別

15.4.2.2. 材料タイプ別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. プロセスタイプ別

15.5.2.2. 材料タイプ別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. プロセスタイプ別

15.6.2.2. 材料タイプ別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. プロセスタイプ別

15.7.2.2. 材料タイプ別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. プロセスタイプ別

15.8.2.2. 材料タイプ別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. プロセスタイプ別

15.9.2.2. 材料タイプ別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. プロセスタイプ別

15.10.2.2. 材料タイプ別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. プロセスタイプ別

15.11.2.2. 材料タイプ別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. プロセスタイプ別

15.12.2.2. 材料タイプ別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. プロセスタイプ別

15.13.2.2. 材料タイプ別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. プロセスタイプ別

15.14.2.2. 材料タイプ別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. プロセスタイプ別

15.15.2.2. 材料タイプ別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. プロセスタイプ別

15.16.2.2. 材料タイプ別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. プロセスタイプ別

15.17.2.2. 材料タイプ別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. プロセスタイプ別

15.18.2.2. 材料タイプ別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. プロセスタイプ別

15.19.2.2. 材料タイプ別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. プロセスタイプ別

15.20.2.2. 材料タイプ別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. プロセスタイプ別

15.21.2.2. 材料タイプ別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. プロセスタイプ別

15.22.2.2. 材料タイプ別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. プロセスタイプ別

15.23.2.2. 材料タイプ別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. プロセスタイプ別

16.3.3. 材料タイプ別

17. 競争分析

17.1. 競争の深層

17.1.1. プラクセア・サーフェス・テクノロジーズ

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. ヘガネスAB

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. H.C.スタルク

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. カストリン共晶

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. ウォール・コルモノイ社

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. パウダーアロイ

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. サンゴバン社

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. カーペンターテクノロジー

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. フジミインコーポレーテッド

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. デュラム社

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

17.1.11. モントリオールカーバイド Ltd.

17.1.11.1. 概要

17.1.11.2. 製品ポートフォリオ

17.1.11.3. 市場セグメント別の収益性

17.1.11.4. 販売拠点

17.1.11.5. 戦略の概要

17.1.11.5.1. マーケティング戦略

17.1.11.5.2. 製品戦略

17.1.11.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***