産業調査:熱成形プラスチック製品の世界市場予測2024-2034年~地域別、用途別の分析&予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

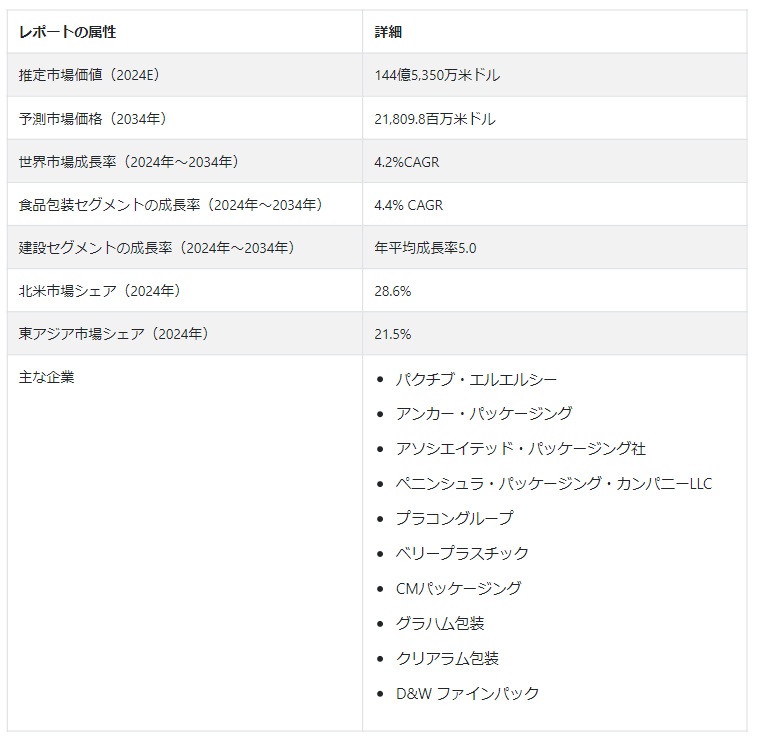

世界の熱成形プラスチック製品市場 規模は、2024年に144億5,350万米ドルと推定される。 予測では、2034年までの年平均成長率(CAGR)は4.2%で、着実な拡大を示している。 同市場は、2034年までに218 億 980 万米ドルの評価を占めると予測されている。

熱成形プラスチック製品は、ガラスや木材のような伝統的な材料に比べて軽量で優れた強度を持つことで知られ、電子機器、ヘルスケア、食品包装などの産業にわたる多様な包装用途で広く利用されている。

熱成形プラスチック製品の生産には、アクリル、生分解性ポリマー、ポリカーボネート、アクリロニトリル・ブタジエン・スチレン(ABS)、ポリエチレン(PE)、ポリプロピレン(PP)、ポリメチルメタクリレート(PMMA)、ポリスチレン(PS)、ポリ塩化ビニル(PVC)など、さまざまな原材料が使用されている。

熱成形プラスチック製品は包装業界で幅広く使用されており、軽量で耐久性があり、見た目にも美しいソリューションを提供している。 電子商取引の台頭と革新的なパッケージングへのニーズが、この分野の需要をさらに押し上げている。 さらに、自動車産業は、その設計の柔軟性と費用対効果の高さを利用して、内装部品に熱成形プラスチックを採用している。

熱成形工程における技術の進歩は、効率の向上、生産コストの削減、複雑で高品質な部品の生産能力に寄与している。 持続可能性への取り組みはますます顕著になってきており、リサイクル材料から作られたものや生分解性設計のものなど、環境に優しい熱成形製品の開発につながっている。

なぜ熱成形プラスチック製品市場は着実に拡大しているのか?

「熱成形プラスチック製品の需要拡大の重要な原動力となる包装業界の拡大」。

熱成形は、複雑でカスタマイズされたデザインを可能にし、多様なパッケージング要件に柔軟に対応します。 この特徴は、ブランドが市場で際立つためにユニークで視覚に訴えるパッケージングを求めている中で、特に価値がある。

熱成形プラスチック製品は、様々な産業において多目的な用途があり、食品・飲料、ヘルスケア、エレクトロニクス、消費財などの分野におけるパッケージング・ソリューションとして魅力的である。

熱成形プラスチック製品は軽量であるため、輸送コストの削減や持続可能な包装方法の重視に貢献している。 環境への配慮がますます重要になる中、熱成形包装の軽量性は業界のトレンドと一致している。 熱成形プラスチックは外的要因から効果的に保護し、包装された製品の品質と鮮度を保ちます。

熱成形プラスチックは、ダッシュボード、ドアパネル、トリムなどの内装部品の生産に一般的に使用されている。 美しいデザインや質感を実現できるため、熱成形プラスチックはインテリア用途で好まれています。

熱成形は、複雑でカスタマイズされた形状の製造を可能にし、設計に大きな柔軟性をもたらします。 自動車分野では、内装部品、外装パネル、複雑なデザインの各種部品を製造する上で、この能力は極めて重要である。

熱成形プラスチック製品は多くの場合、代替材料よりもコスト効率が高いため、高品質な基準を維持しながら生産コストの抑制を目指す自動車メーカーにとって魅力的な選択肢となっている。 自動車メーカーが軽量化、設計の柔軟性、費用対効果を優先し続ける中、自動車産業における熱成形プラスチック製品の需要は拡大すると思われる。

熱成形プラスチック製品市場の成長を妨げる要因は?

「熱成形プラスチック製品は原材料価格の変動、特にプラスチック樹脂のコストの影響を受けやすい」。

原材料、特にプラスチック樹脂の価格変動は、熱成形プラスチック製品市場に大きな影響を与える可能性がある。 このような価格変動に対する市場の敏感さは、生産費用と利益率の両方に直接影響するため、メーカーに課題をもたらす。 メーカーは、事業の費用対効果と収益性を維持するために、この変動に対応しなければならない。

さらに、消費者の嗜好の変化、特に持続可能で倫理的な原材料を使用した製品に対する需要の高まりは、購買決定に影響を与える可能性がある。 企業は、ブランドイメージを維持・向上させるために、変化するトレンドに合わせた商品を提供する必要がある。

国別インサイト

北米の熱成形プラスチック製品市場は例外的な成長を遂げ、2034年までの年平均成長率は4.4%と予測されている。 この地域の熱成形プラスチック製品市場の成長は、主要国である米国とカナダにおける需要の増加が牽引している。 2024年には、米国が推定77.4%の市場シェアを占め、熱成形プラスチック製品業界を支配するであろう。

一方、東アジアの熱成形プラスチック製品市場は大幅な進展を見せ、2034年までの年平均成長率は3.1%を目指すと予想される。 東アジアでは、中国が熱成形プラスチック製品産業の主要プレーヤーとして浮上し、2024年には57.8%という大きなシェアを占める。

米国は熱成形プラスチック製品にとって有利な市場となるか?

「消費財需要の高まりが米国の市場成長を後押し」。

米国は、2034年末までに北米の熱成形プラスチック製品市場シェアの74.5%を占めると予測されている。 米国は強固な包装産業を有しており、熱成形プラスチックは革新的でコスト効率の高い包装ソリューションを提供する上で重要な役割を果たしている。 電子商取引の成長と持続可能な包装慣行への注目は、熱成形プラスチック製品に対する需要の増加を促進する可能性がある。

熱成形プラスチック製品は、米国の消費財市場において、使い捨てカップ、トレー、包装材料などのアイテムに広く利用されている。 利便性と環境に優しい製品に対する消費者の嗜好が市場成長に寄与する可能性がある。 ヘルスケア分野の成長と無菌・保護包装のニーズが、熱成形プラスチック製品の需要を牽引する可能性がある。

中国における熱成形プラスチック製品の需要見通しは?

「電子商取引分野の拡大が中国の市場成長を後押しする」

中国は2034年までに東アジア市場の56.4%を占めると予測されている。 中国は主要な製造拠点として知られており、その産業成長は熱成形プラスチックを含む様々なプラスチック製品に対する需要の増加に寄与している。

急速な都市化の勢いは、一人当たりの可処分所得の着実な上昇と相まって、予測期間を通じて地域の大幅な成長を促進すると予想される。

中国の急成長する電子商取引部門と小売業界全体の成長により、革新的でコスト効率の高いパッケージング・ソリューションに対する需要が高まっており、熱成形プラスチックが幅広く使用されている。

熱成形プラスチックは、中国の建設・インフラプロジェクトでも使用されている。 熱成形品は汎用性が高いため、これらの分野における様々な用途に適している。

カテゴリー別洞察

用途別では、食品包装分野が2024年に22.1%の市場シェアを占めると推定される。 同時に、建築分野は27.8%のシェアを確保し、熱成形プラスチック製品市場の成長に大きく貢献すると予測されている。

熱成形プラスチック製品の最も人気のある用途は?

「食品包装セグメントは高い収益を生むと予想される」

2034年には、食品包装分野が22.1%という大きな市場シェアを占めると予想されている。 熱成形プラスチック製品は、食品包装業界を支配しており、食品の細菌、臭気、湿気に対する効果的なバリアとして機能している。 これらの製品は、外的要因の侵入を防ぐ保護シールドを提供することで、食品の品質と鮮度を守る上で極めて重要な役割を果たしている。

熱成形プラスチック製品は軽量であるため、食品包装の魅力的な選択肢となっている。 軽量化は輸送コストの削減に貢献するだけでなく、持続可能性と包装廃棄物全体の削減という業界の焦点にも合致している。 熱成形プラスチック製品は、食品安全規制に適合するように製造することができる。 使用される材料は、多くの場合、食品との直接接触が認可されており、包装が規制基準を満たしていることを保証します。

競合の状況

大手企業は研究開発に投資し、熱成形材料と熱成形プロセスを革新している。 これには、新しいタイプのプラスチックの開発、熱成形技術の効率向上、持続可能な代替品の探求などが含まれる。 企業は、製品ポートフォリオを多様化し、幅広い産業や用途に対応することを目指している。 これには、包装、自動車部品、消費財、医療機器などの熱成形プラスチック製品の生産が含まれる。

Pactiv LLCはパッケージングとフードサービス製品の大手メーカーです。 熱成形プラスチック製品を含む多様なパッケージング・ソリューションで知られ、様々な業界で使用されている。

アンカー・パッケージング社は、フードサービス業界向けの革新的なパッケージングの設計と製造を専門としている。 彼らは、改ざん防止包装や持続可能なオプションなどのソリューションを提供しています。

熱成形プラスチック製品市場に参入している主要企業には、Pactiv, LLC. Anchor Packaging, Inc.、Associated Packaging, Ltd.、Peninsula Packaging Company, LLC.、Placon Group、Berry Plastics、CM Packaging、Graham Packaging、Clear Lam Packaging、D&W Fine Packなどである。

熱成形プラスチック製品市場 – 主要セグメント

用途別

食品包装

医療・材料

消費財・家電

建設

自動車

電気・電子

地域別

北米

中南米

西ヨーロッパ

東欧

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2024年の熱成形プラスチック製品市場の規模は?

世界の熱成形プラスチック製品市場は、2024年には144億5,350万米ドルになると予想されている。

2034年の熱成形プラスチック製品市場の予測値は?

2034年までに、熱成形プラスチック製品の市場価値は218億980万米ドルに達すると予測される。

2024~2034年の熱成形プラスチック製品市場の予測CAGRは?

2024年から2034年にかけて、熱成形プラスチック製品の需要は4.2%のCAGRで急増すると思われる。

熱成形プラスチック市場における中国市場の好機性は?

中国は、熱成形プラスチック製品産業に関して年平均成長率2.9%を記録すると予想されている。

北米市場の成長率は?

北米の熱成形プラスチック製品市場は、2034年まで年平均成長率4.4%で拡大すると予測される。

2034年までに東アジアは世界市場のどの部分を占めると予測されるか?

東アジアは、2034年までに世界市場の19.4%のシェアを占めると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(トン)分析、2019年〜2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019〜2023年および予測2024〜2034年、用途別

5.1. はじめに / 主要な調査結果

5.2. 2019年から2023年までの用途別過去市場規模金額(百万米ドル)・数量(トン)分析

5.3. 現在および将来の市場規模金額(百万米ドル)・数量(トン)分析および用途別予測、2024年~2034年

5.3.1. 食品包装

5.3.2. ヘルスケア&素材

5.3.3. 消費財・家電

5.3.4. 建設

5.3.5. 自動車

5.3.6. 電気・電子

5.4. 用途別前年比成長トレンド分析(2019年~2023年

5.5. 用途別絶対額機会分析、2024~2034年

6. 地域別の世界市場分析2019~2023年および予測2024~2034年

6.1. はじめに

6.2. 2019年から2023年までの地域別過去市場規模金額(百万米ドル)&数量(トン)分析

6.3. 地域別の現在の市場規模金額(百万米ドル)・数量(トン)分析と予測、2024年~2034年

6.3.1. 北米

6.3.2. ラテンアメリカ

6.3.3. 西ヨーロッパ

6.3.4. 東欧

6.3.5. 南アジア・太平洋

6.3.6. 東アジア

6.3.7. 中東・アフリカ

6.4. 地域別市場魅力度分析

7. 北米市場分析2019~2023年および予測2024~2034年(国別

7.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)推移分析(2019年~2023年

7.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

7.2.1. 国別

7.2.1.1. 米国

7.2.1.2. カナダ

7.2.2. 用途別

7.3. 市場魅力度分析

7.3.1. 国別

7.3.2. 用途別

7.4. 主要項目

8. ラテンアメリカ市場の国別分析2019~2023年および予測2024~2034年

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

8.2.1. 国別

8.2.1.1. ブラジル

8.2.1.2. メキシコ

8.2.1.3. その他のラテンアメリカ

8.2.2. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 用途別

8.4. 主要項目

9. 西欧市場分析2019〜2023年および予測2024〜2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

9.2.1. 国別

9.2.1.1. ドイツ

9.2.1.2. イギリス

9.2.1.3. フランス

9.2.1.4. スペイン

9.2.1.5. イタリア

9.2.1.6. その他の西ヨーロッパ

9.2.2. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 用途別

9.4. 主要項目

10. 東欧市場の国別分析2019~2023年および予測2024~2034年

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

10.2.1. 国別

10.2.1.1. ポーランド

10.2.1.2. ロシア

10.2.1.3. チェコ共和国

10.2.1.4. ルーマニア

10.2.1.5. その他の東欧諸国

10.2.2. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 用途別

10.4. 主要項目

11. 南アジア・太平洋市場の国別分析 2019〜2023年および予測 2024〜2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

11.2.1. 国別

11.2.1.1. インド

11.2.1.2. バングラデシュ

11.2.1.3. オーストラリア

11.2.1.4. ニュージーランド

11.2.1.5. その他の南アジア・太平洋地域

11.2.2. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 用途別

11.4. キーポイント

12. 東アジア市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

12.2.1. 国別

12.2.1.1. 中国

12.2.1.2. 日本

12.2.1.3. 韓国

12.2.2. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 用途別

12.4. 主要項目

13. 中東・アフリカ市場の国別分析2019~2023年および予測2024~2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. GCC諸国

13.2.1.2. 南アフリカ

13.2.1.3. イスラエル

13.2.1.4. その他のMEA

13.2.2. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 用途別

13.4. 主要項目

14. 主要国市場分析

14.1. 米国

14.1.1. 価格分析

14.1.2. 市場シェア分析(2023年

14.1.2.1. 用途別

14.2. カナダ

14.2.1. 価格分析

14.2.2. 市場シェア分析、2023年

14.2.2.1. 用途別

14.3. ブラジル

14.3.1. 価格分析

14.3.2. 市場シェア分析、2023年

14.3.2.1. 用途別

14.4. メキシコ

14.4.1. 価格分析

14.4.2. 市場シェア分析、2023年

14.4.2.1. 用途別

14.5. ドイツ

14.5.1. 価格分析

14.5.2. 市場シェア分析、2023年

14.5.2.1. 用途別

14.6. 英国

14.6.1. 価格分析

14.6.2. 市場シェア分析、2023年

14.6.2.1. 用途別

14.7. フランス

14.7.1. 価格分析

14.7.2. 市場シェア分析、2023年

14.7.2.1. 用途別

14.8. スペイン

14.8.1. 価格分析

14.8.2. 市場シェア分析、2023年

14.8.2.1. 用途別

14.9. イタリア

14.9.1. 価格分析

14.9.2. 市場シェア分析、2023年

14.9.2.1. 用途別

14.10. ポーランド

14.10.1. 価格分析

14.10.2. 市場シェア分析、2023年

14.10.2.1. 用途別

14.11. ロシア

14.11.1. 価格分析

14.11.2. 市場シェア分析(2023年

14.11.2.1. 用途別

14.12. チェコ共和国

14.12.1. 価格分析

14.12.2. 市場シェア分析、2023年

14.12.2.1. 用途別

14.13. ルーマニア

14.13.1. 価格分析

14.13.2. 市場シェア分析、2023年

14.13.2.1. 用途別

14.14. インド

14.14.1. 価格分析

14.14.2. 市場シェア分析、2023年

14.14.2.1. 用途別

14.15. バングラデシュ

14.15.1. 価格分析

14.15.2. 市場シェア分析(2023年

14.15.2.1. 用途別

14.16. オーストラリア

14.16.1. 価格分析

14.16.2. 市場シェア分析、2023年

14.16.2.1. 用途別

14.17. ニュージーランド

14.17.1. 価格分析

14.17.2. 市場シェア分析、2023年

14.17.2.1. 用途別

14.18. 中国

14.18.1. 価格分析

14.18.2. 市場シェア分析(2023年

14.18.2.1. 用途別

14.19. 日本

14.19.1. 価格分析

14.19.2. 市場シェア分析、2023年

14.19.2.1. 用途別

14.20. 韓国

14.20.1. 価格分析

14.20.2. 市場シェア分析(2023年

14.20.2.1. 用途別

14.21. GCC諸国

14.21.1. 価格分析

14.21.2. 市場シェア分析(2023年

14.21.2.1. 用途別

14.22. 南アフリカ

14.22.1. 価格分析

14.22.2. 市場シェア分析、2023年

14.22.2.1. 用途別

14.23. イスラエル

14.23.1. 価格分析

14.23.2. 市場シェア分析、2023年

14.23.2.1. 用途別

15. 市場構造分析

15.1. 競争ダッシュボード

15.2. 競合ベンチマーキング

15.3. トッププレーヤーの市場シェア分析

15.3.1. 地域別

15.3.2. 用途別

16. 競合分析

16.1. 競争の深層

16.1.1. パクチブ社

16.1.1.1. 概要

16.1.1.2. 製品ポートフォリオ

16.1.1.3. 市場セグメント別の収益性

16.1.1.4. 販売拠点

16.1.1.5. 戦略の概要

16.1.1.5.1. マーケティング戦略

16.1.1.5.2. 製品戦略

16.1.1.5.3. チャネル戦略

16.1.2. アンカー・パッケージング社

16.1.2.1. 概要

16.1.2.2. 製品ポートフォリオ

16.1.2.3. 市場セグメント別の収益性

16.1.2.4. 販売拠点

16.1.2.5. 戦略の概要

16.1.2.5.1. マーケティング戦略

16.1.2.5.2. 製品戦略

16.1.2.5.3. チャネル戦略

16.1.3. アソシエイテッド・パッケージング社

16.1.3.1. 概要

16.1.3.2. 製品ポートフォリオ

16.1.3.3. 市場セグメント別の収益性

16.1.3.4. 販売拠点

16.1.3.5. 戦略の概要

16.1.3.5.1. マーケティング戦略

16.1.3.5.2. 製品戦略

16.1.3.5.3. チャネル戦略

16.1.4. ペニンシュラ・パッケージング・カンパニーLLC

16.1.4.1. 概要

16.1.4.2. 製品ポートフォリオ

16.1.4.3. 市場セグメント別収益性

16.1.4.4. 販売拠点

16.1.4.5. 戦略の概要

16.1.4.5.1. マーケティング戦略

16.1.4.5.2. 製品戦略

16.1.4.5.3. チャネル戦略

16.1.5. プラコングループ

16.1.5.1. 概要

16.1.5.2. 製品ポートフォリオ

16.1.5.3. 市場セグメント別の収益性

16.1.5.4. 販売拠点

16.1.5.5. 戦略の概要

16.1.5.5.1. マーケティング戦略

16.1.5.5.2. 製品戦略

16.1.5.5.3. チャネル戦略

16.1.6. ベリープラスチック

16.1.6.1. 概要

16.1.6.2. 製品ポートフォリオ

16.1.6.3. 市場セグメント別収益性

16.1.6.4. 販売拠点

16.1.6.5. 戦略の概要

16.1.6.5.1. マーケティング戦略

16.1.6.5.2. 製品戦略

16.1.6.5.3. チャネル戦略

16.1.7. CMパッケージ

16.1.7.1. 概要

16.1.7.2. 製品ポートフォリオ

16.1.7.3. 市場セグメント別収益性

16.1.7.4. 販売拠点

16.1.7.5. 戦略の概要

16.1.7.5.1. マーケティング戦略

16.1.7.5.2. 製品戦略

16.1.7.5.3. チャネル戦略

16.1.8. クリアラム包装

16.1.8.1. 概要

16.1.8.2. 製品ポートフォリオ

16.1.8.3. 市場セグメント別収益性

16.1.8.4. 販売拠点

16.1.8.5. 戦略の概要

16.1.8.5.1. マーケティング戦略

16.1.8.5.2. 製品戦略

16.1.8.5.3. チャネル戦略

16.1.9. グラハム・パッケージ

16.1.9.1. 概要

16.1.9.2. 製品ポートフォリオ

16.1.9.3. 市場セグメント別収益性

16.1.9.4. 販売拠点

16.1.9.5. 戦略の概要

16.1.9.5.1. マーケティング戦略

16.1.9.5.2. 製品戦略

16.1.9.5.3. チャネル戦略

16.1.10. D&Wファインパック

16.1.10.1. 概要

16.1.10.2. 製品ポートフォリオ

16.1.10.3. 市場セグメント別の収益性

16.1.10.4. 販売拠点

16.1.10.5. 戦略の概要

16.1.10.5.1. マーケティング戦略

16.1.10.5.2. 製品戦略

16.1.10.5.3. チャネル戦略

17. 前提条件と略語

18. 調査方法

*** 本調査レポートに関するお問い合わせ ***