世界の熱可塑性プラスチック複合材料市場(2025年~2033年):繊維タイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

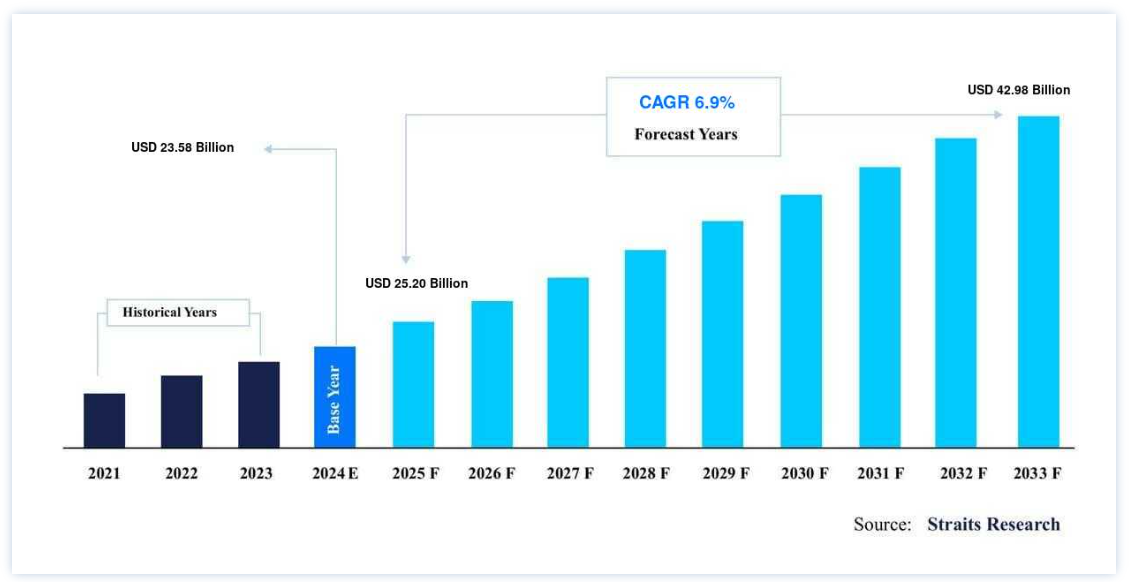

2025年には200億ドル から2033年には429.8億ドルまで成長し、予測期間(2025-2033年)中は年平均成長率6.9% で推移すると予測されています。

樹脂マトリックス、アーマチュア、機能性添加剤が組み合わされて複合材料が作られる。 熱硬化性複合材料と熱可塑性プラスチック複合材料料は、2つの異なるタイプの複合材料である。 構造用ポリマーコンポジットは熱可塑性コンポジットを生み出した。 熱可塑性コンポジットは加熱されるとすぐに軟化し、破壊することなく再構築することができる。 そして、いったん冷えると、完成した形状に固化する。 熱可塑性プラスチック複合材料は、密度が低く、断熱性、耐環境性、機械的特性が優れている。 さらに、リサイクル可能、熱溶着可能、熱成形可能である。 熱可塑性プラスチック複合材料は、その優れた物理化学的特性から、航空宇宙・防衛、建設、自動車、ヘルスケアなど、多くの最終用途産業で広く使用されている。

熱可塑性プラスチック複合材料は物理化学的特性を含むため、リサイクル可能であり、航空宇宙・防衛、建設、自動車、ヘルスケアなど様々な最終用途産業で広く採用されている。 これが世界の熱可塑性コンポジット産業の市場成長に寄与している。 航空宇宙産業の需要拡大、自動車部品の軽量化に向けた複合材料の利用、陸上・洋上風力発電所での発電量を増やすための風力タービンブレードのサイジングなどは、熱可塑性プラスチック複合材料の世界的な現在の市場牽引要因の一部である。 反対に、熱可塑性コンポジットのコストが高いため、予測期間中は市場の成長が抑制されると予想される。

熱可塑性プラスチック複合材料料市場 成長要因

輸送分野からの需要と繊維複合材料の使用拡大

熱可塑性プラスチック複合材料は、大型車、鉄道バス、自動車部品を作る。 これらの材料は軽量で、自動車の軽量化を助け、CO2排出量を削減し、燃費を向上させ、自動車メーカーがCAFÉ排出基準や環境団体が要求するその他の燃料基準を満たすことを可能にする。 インストルメントパネル、フロントエンドモジュール、ドアモジュール、ルーフ部品、外観グレード部品、ボンネット下部品など、レース用部品や高性能自動車部品で熱可塑性プラスチック複合材料料の使用が増加していることは、輸送分野における熱可塑性プラスチック複合材料料市場を押し上げている要因のひとつである。 熱可塑性プラスチック複合材料の需要は、鉄道分野を含め世界的に高まっている。 高速鉄道では、鉄道車両の内装や外装の軽量化のためにこれらの材料が使用されている。

さらに、炭素繊維、ガラス繊維、アラミド繊維、およびこれらに匹敵するもののような高品質で特殊な繊維補強材料の開発は、電気・電子、航空宇宙、自動車、風力タービンなど、多くの産業分野にわたる継続的な研究開発によって可能になった。 軽量の利点と効率性により、これらの繊維は重量の重い金属複合材料の必要性を代替した。 炭素繊維が最初に使用されたのは航空宇宙分野であり、そこからスポーツ用品や自動車など他の商業産業へと広がっていった。 自動車用途がガラス繊維の市場参入を促したように、ガラス繊維は現在、幅広い産業に貢献している。 そのため、複合材用途の増加が補強材需要を牽引している。

熱可塑性コンポジット市場の抑制要因

高価な原材料

熱可塑性樹脂複合材料は一般的に熱可塑性樹脂で作られているが、熱硬化性樹脂に比べてあまりにも高価である。 これらのコンポジットの総コストのかなりの部分は原材料費に起因する。 熱可塑性コンポジットの生産、精製、製造コストは高く、完成品を引き上げている。 サプライチェーンのOEMにとって、熱可塑性コンポジットの高価格は大きな障害となっている。 熱可塑性プラスチック複合材には、さまざまな産業で数多くの用途がある。 しかし、実際の商業的実用性には乏しい。 熱可塑性樹脂の価格と製造コストが下がれば、さまざまな用途で熱可塑性樹脂複合材料を使用することが実用的になると予想される。 それゆえ、これらの製品は商業的にはまったく実用的ではない。

熱可塑性プラスチック複合材料の市場機会

電気自動車に対する需要の増加

現在、人々の環境に対する関心は非常に高まっている。 電気自動車(EV)は、自動車産業が二酸化炭素排出量を削減するのに役立ち、環境に優しい。 その結果、二酸化炭素排出量を削減するために電気自動車の需要が増加している。 ハイブリッド車と電気自動車の市場は、今後数年で急騰すると予想されている。 熱可塑性プラスチック複合材料料は耐久性に優れ、車両重量を大幅に軽減する。 そのため、電気自動車部品の生産に有益である。

現在、いくつかの企業が熱可塑性樹脂複合部品の生産に取り組んでいる。 例えば、UNITI SWEDEN AB(スウェーデン)とKW Special Projectsは、自動車の設計と生産を再構築するために、デジタル・ツイン技術と炭素繊維で強化された熱可塑性プラスチック複合材料を使用する予定である。 したがって、電気自動車の需要と熱可塑性プラスチック複合材料料の必要性は正比例する。 電気自動車市場の成長とともに、熱可塑性プラスチック市場も成長している。

地域別 インサイト

ヨーロッパ 市場シェア6.36%で圧倒的な地域

欧州は、2030年までにCAGR 6.36%で成長しながら、地域市場を支配すると予想されている。 欧州は世界の熱可塑性コンポジット市場をリードしており、ドイツ、スペイン、フランスがそれぞれ同地域の上位3カ国となっている。 自動車と航空機の部品は、熱可塑性プラスチック複合材に大きく依存している。 燃料消費量とCO2排出量に対する懸念が高まるにつれ、メーカーは金属部品に代わって複合炭素繊維を使用するようになっている。 自動車産業の熱可塑性コンポジット市場は、生産サイクルタイムを短縮する技術開発により拡大が予想される。

西ヨーロッパ諸国は、熱可塑性コンポジットの需要の大部分を占めており、この地域の自動車、航空宇宙、防衛、建設、電気・電子産業が確立していることから、今後も需要が増加すると予想される。 中国商用飛機公司のような新しい航空機メーカーが欧州市場に参入することで、航空機の生産量と地域の航空機メーカー間の競争レベルの両方が高まると予想される。

アジア太平洋: CAGR5.77%の急成長地域

アジア太平洋地域は、2030年までに年平均成長率5.77%で74億8,500万米ドルの第2位の市場シェアを占める。 この地域は、熱可塑性コンポジットの能力が最も高い。 輸送、航空宇宙、防衛、消費財、電子分野での熱可塑性コンポジットの国内需要が大きいため、アジア太平洋地域はかなりの市場シェアを占めている。 中国、インド、日本は、この地域の熱可塑性プラスチック複合材料のトップ生産国および消費国である。 世界最大のエレクトロニクス生産国は中国である。

エレクトロニクス市場で急成長している分野は、スマートフォン、OLEDテレビ、ノートパソコン、電線、コード、イヤホンなどである。 アジア太平洋地域の新興国は急速に工業化が進むと予想され、風力発電の需要も高まると予想される。 アジア太平洋地域は地域経済が発展しているため、自動車、製造業、航空宇宙、電気・電子機器メーカーにとって最も有利な市場のひとつである。

セグメント別分析

繊維タイプ別

ガラス繊維部門は2030年までにCAGR 6.22%で成長し、最大の市場シェアを占めると推定される。 このセグメントの躍進の主な要因はコストである。 ガラス繊維は他の繊維タイプに比べて安価で軽く、伸縮性がある。 その価格の安さから、ガラス繊維熱可塑性樹脂は建築、風力エネルギー、輸送、消費財、電子機器などの最終用途産業で幅広く使用されている。 さらに、ガラス繊維はあらゆる熱可塑性樹脂とすぐに混合される。 これらの要因が、このセグメントの成長を押し上げるだろう。

その他の部門が2番目のシェアを占める。 その他はアラミド繊維と天然繊維からなる。 天然繊維の熱可塑性プラスチック複合材料料は、その特性が重量、強度、柔軟性、伸縮性、耐摩耗性、吸収性で構成されているため、衣料品業界で広く使用されている。 逆に、アラミド繊維は長い鎖を持つ合成ポリアミドポリマーで、引張力に大きな抵抗力を発揮する。 これらは、装甲や弾道防御に関連する機器の製造に有用である。 これらの繊維はいずれも商業目的で使用され、この市場の成長を高めている。

製品タイプ別

ガラスマット熱可塑性プラスチック複合材料は、2030年までにCAGR 6.12%で成長し、最大の市場シェアを占めると予測されている。 ガラスマット熱可塑性プラスチックは半完成品であるため、より頑丈な機械的特性を持つ。 このタイプの複合材は、スチールやアルミニウムの代替品と考えられている。 さらに、ガラスマット熱可塑性プラスチックは、卓越した耐衝突性を有する軽薄な物質である。 そのため、この種の熱可塑性プラスチックは自動車やエアレーションなどの産業で広く使用されている。 さらに、より高い経済性と軽量特性を求める政府のニーズが、世界の熱可塑性プラスチック市場の成長を方向付けている。

高度熱可塑性プラスチック複合材料は第2位のシェアを占めるだろう。 航空宇宙・防衛産業は、この種の複合材料が翼、胴体、内装などの航空機構造の製造に広く利用されていることから、先進熱可塑性プラスチック複合材料料市場をリードしている。 航空宇宙・防衛産業、運輸産業、スポーツ用品産業、風力エネルギー産業、電気自動車産業は、製品を製造する際に熱可塑性プラスチック複合材を使用することで、世界の先進熱可塑性プラスチック複合材市場の成長に貢献している。

樹脂タイプ別

PEEK部門は2030年までにCAGR 6.12%で成長し、最大の市場シェアを占めると予測されている。 航空宇宙、防衛、自動車、医療産業では、ポリエーテルエーテルケトンをベースとした熱可塑性コンポジットの需要が高く、非常に長持ちし、耐環境性、耐火性、耐熱性、耐機械性に優れています。 PEEK樹脂ベースの熱可塑性プラスチック複合材料は、耐薬品性、耐疲労性に優れ、高温用途では熱安定性に優れています。 炭素繊維強化グレードは、優れた剛性と耐クリープ性を提供する。

PA部門は2番目に大きな収益を上げた。 このタイプの樹脂は、ギア、ブッシング、プラスチックベアリングのような大容量のレギュラーアイテムに最適な材料であるため、アプリケーションでは従来のエンジニアリングプラスチックよりも好まれることが多い。 高い需要は、輸送、スポーツ、レクリエーション、消費財、製造、海洋、エネルギー、石油、ガス、建設、建築用途におけるガラス繊維強化ポリアミド短繊維の使用増加によってもたらされている。

用途別

航空宇宙・防衛分野が最大の市場シェアを占め、2030年までの年平均成長率は6.36%と予測される。 航空宇宙・防衛産業は、熱可塑性プラスチック複合材料がより優れた構造特性を持つことから、航空機部品の製造に適した材料とみなしている。 さらに、熱可塑性プラスチック複合材料料は、ガラス繊維、炭素繊維、繊維強化マトリックス構造の混合物を含み、高温、高応力、衝撃、衝撃荷重に耐えることができる。 航空宇宙用複合材料は、高温、高応力、衝撃、衝撃物などの過酷な使用条件に耐えることができるため、翼、内装、胴体など、さまざまな航空機フレームに使用されている。

建築分野は第2位の市場シェアを占めている。 熱可塑性プラスチック複合材料は、軽量、堅牢、剛性、変形可能、リサイクル可能であり、建築材料に適していると考えられているため、建設業界で広く使用されている。 予測期間中、パイプ、浄化槽、トンネルのライニングに使用される鋼繊維補強コンクリートの需要が増加すると予想される。

熱可塑性プラスチック複合材料の市場セグメント

繊維タイプ別(2021年~2033年)

ガラス

カーボン

鉱物

その他

製品タイプ別 (2021-2033)

ガラスマット熱可塑性プラスチック複合材料

高機能熱可塑性コンポジット

樹脂タイプ別 (2021-2033)

ポリアミド

ポリプロピレン

ポリエーテルエーテルケトン

ハイブリッド

その他

アプリケーションタイプ別(2021-2033)

石油・ガス

航空宇宙・防衛

海洋

建設

軍事

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の熱可塑性プラスチック複合材料市場規模分析

9. 北米の熱可塑性プラスチック複合材料市場分析

10. ヨーロッパの熱可塑性プラスチック複合材料市場分析

11. APACの熱可塑性プラスチック複合材料市場分析

12. 中東・アフリカの熱可塑性プラスチック複合材料市場分析

13. ラタムの熱可塑性プラスチック複合材料市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***