世界の熱可塑性加硫剤市場(2025年~2033年):エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

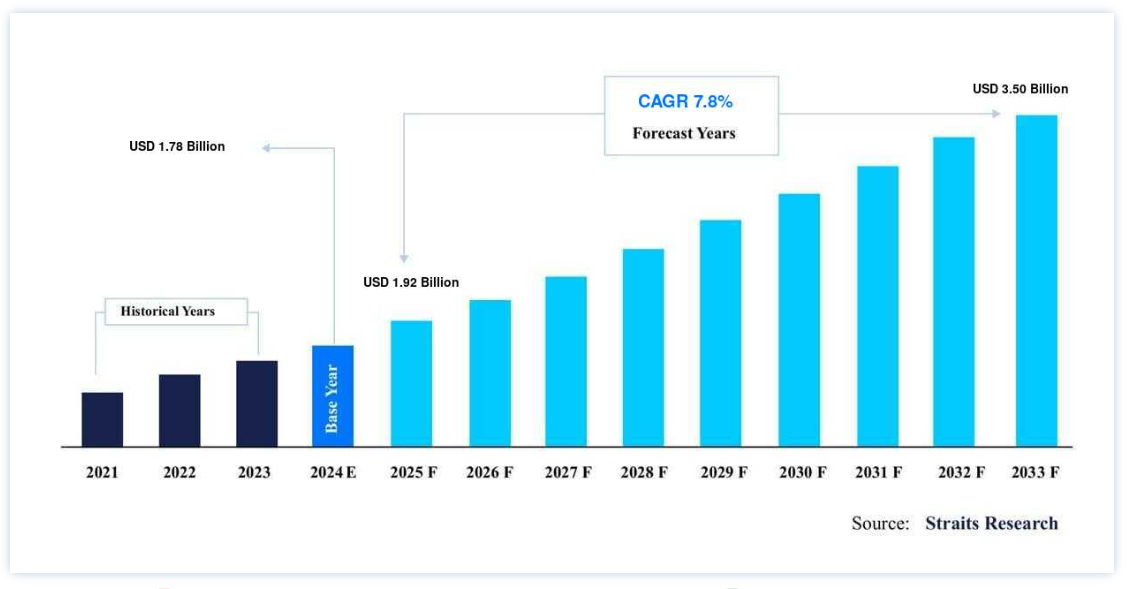

熱可塑性加硫剤の世界市場規模は、2024年には 17.8億米ドル と評価され、2025年には 19.2億米ドル から 35.0億米ドル に達すると予測されています。2025年には920億ドル から2033 年には35.0億ドル まで成長し、予測期間中(2025-2033年)にはCAGR 7.8% で成長すると予測されています。

熱可塑性加硫剤(TPV)は、分散相と連続相からなるポリオレフィンマトリックスで構成されている。 所定の温度でゴムを溶融し、熱可塑性材料で架橋する。 これらのポリマーとEPDM(エチレン・プロピレン・ジエンモノマー(Mクラス))ゴムの特性は似ている。 熱可塑性加硫ゴムの魅力は、軽量、優れた強度、安価な製造コストにあります。 熱可塑性加硫剤は、従来のエラストマーの優れた堅牢性と熱可塑性プラスチックの簡単なリサイクル性を兼ね備えているため、産業界で一般的に使用されている。 熱可塑性加硫剤は、典型的な「グリーン」ポリマーとして最近注目を集めています。

熱可塑性加硫剤はこのような特質から、自動車、流体管理、消費財、医療、スポーツ用品など、さまざまな用途に使用されている。 熱可塑性加硫剤は、ポリマーの化学的融合によって生成される架橋構造によって識別することができます。 フロントエンドのボディパネル、ベルト、ホース、シート、ダッシュボード、エアバッグ、ドアパネル、ホース&シール、インストルメント&ソフトタッチパネルなどは、熱可塑性加硫剤の助けを借りて作られています。 これらの熱可塑性加硫剤は、耐熱性、柔軟性、耐久性、耐老化性、耐油性、耐ガス性、耐薬品性、耐候性、耐オゾン性が向上しているため、標準的なゴムドライブよりも優れた働きをします。

熱可塑性加硫剤の需要は大幅に増加しており、この成長は今後も続くと予想される。 市場を牽引している主な要因は、自動車分野からの高い需要と消費財分野での熱可塑性加硫剤の使用増加である。 一方、重要な国々における自動車セクターの突然の崩壊とパンデミック伝染病の影響が、TPV市場の拡大を妨げている。 予測期間中、主要メーカーはヘルスケア分野での消費増加により多くの変化を見るはずである。

熱可塑性加硫剤市場 成長要因

自動車産業からの需要増加

豪華で低排出ガス、安全で高性能な自動車に対する需要の高まりにより、自動車用軽量材料の市場は近年急速に拡大している。 その結果、サプライヤーとメーカーは、OEMがますます厳しくなる規則に準拠し、幅広い消費者の嗜好を考慮するのに役立つさまざまなソリューションを生み出してきた。 強度、高温での機械的特性、耐熱油・耐溶剤性、圧縮永久歪みなどの点で、TPVは部分硬化材料よりも優れている。 EPDM、EPR、SBS、ポリブタジエン(BR)、ブチルゴム(IIR)など、多くの場合ゴムである少数のエラストマーが、熱可塑性プラスチック・マトリックス、通常はポリエチレンやポリプロピレンに分散されて、これらの材料が作られる。

自動車産業におけるTPVの使用例としては、ホースカバー、ガスケット、シール、コンボルドブーツ、振動ダンパー、エアインレットダクトカバー、ブッシュ、ストラットカバー、イグニッション部品、ウィンドウシールなどがある。 最も重要な利点は経済的なことである: TPVはEPDMよりも10〜30%安価で、しかも軽量で設計の自由度が高く、リサイクル可能である。 自動車分野の素材は、厳しい基準に従わなければならない。 材料は極度の応力下、特に大きな温度変化にさらされた場合でも形状を維持しなければならない。 TPVは、自動車産業のさまざまな用途に採用される際に、さらに有利な性質を提供するため、他のタイプの自動車部品材料に取って代わることが増えている。 その結果、自動車分野でのTPV使用は増加するだろう。

消費財産業での広範な使用

消費財の用途に理想的なTPVの特質をいくつか挙げると、帯電防止グレード、優れた耐紫外線性、非常に柔らかいグレードの利用可能性、優れた表面外観、多くのプラスチックとの優れた接着性、着色の容易さ、100%リサイクル可能なステータス、カラーコンパウンドの利用可能性などである。 TPVは、ハンドル、蓋、ソフトタッチグリップ(マウスのグリップなど)、工業用ホイールやトロリー、玩具、カミソリ、歯ブラシなど、さまざまな消費財用途で採用が進んでいる。

さらに、TPVはさまざまな浴室用途、掃除機部品、消費者製品用ガスケット(PVC窓用ガスケットは複数の色があり、溶接可能)、滑り止め敷物の裏地、スピーカー周囲などにも利用されている。 魅力的な技術開発が消費者製品分野全体に広がっており、業界の成長を支え、企業や顧客にメリットをもたらしている。 消費者製品市場は、こうした変化によって牽引されると予想される。

熱可塑性加硫剤市場の抑制要因

各国における自動車産業の衰退

自動車産業がTPV用途で最も高い市場シェアを占めている。 ホースカバー、ガスケット、シール、コンボリュートブーツ、振動ダンパー、エアインレットダクトカバー、ブッシュ、ストラットカバー、イグニッションコンポーネント、ウィンドウシールが自動車分野での一般的なTPV用途である。 しかし、米中貿易戦争とBrexit関連の政治的不確実性が需要減少を引き起こし、近年の自動車生産台数の大幅な減少を引き起こした。 世界の自動車生産台数は2019年から2020年にかけて16%減少し、2020年には77,621,582台に達した。 2020年は、世界トップの自動車生産国である中国の自動車生産台数が2%減少した。

過剰在庫のため、マルチ、タタ、ホンダ、マヒンドラといったインドの大手自動車メーカーが生産を停止した。 インドの自動車生産は間もなく大きく落ち込むと予想される。 自動車販売台数の減少により、Oリングシール、旋盤カットシールなどの自動車用シール部品の需要が減少し、熱可塑性加硫剤産業の拡大が制限されます。

熱可塑性加硫剤市場の機会

医療分野での使用

医療業界では、TPVは熱硬化性ゴムの代替品として徐々に受け入れられつつある。 医療分野では、柔軟性、耐久性、拡張性、密封性から、手袋、カテーテル、注射器の先端、薬瓶の栓、注射部位、チューブ、ホースなどの品目にTPVの使用が最も適している。 いくつかの理由から、エラストマー部品は医療生産におけるコスト削減の明確な可能性を示している。 エラストマー部品は製品総重量のほんの一部しか占めていないにもかかわらず、コストの多くを占めている。

インド最大のビジネスセクターはヘルスケア産業である。 所得水準の上昇、健康意識の高まり、生活習慣病の重要性の高まり、保険へのアクセス向上が成長の主な原動力であろう。 今後数年間は、低コストで質の高い医療に対するニーズの高まりから、健康保険の普及率が高まることが予想される。 このため、手袋のような安全製品や注射器の先端のような予防接種用部品が必要とされる。 これらの要因によって、ヘルスケア分野が強化され、熱可塑性加硫剤の用途が今後数年で促進されると予想される。

地域別 インサイト

アジア太平洋: 6.81%の市場シェアで優勢な地域

アジア太平洋地域は、予測期間中CAGR 6.81%で拡大し、市場を支配する。 中国がこの地域の市場シェアに大きく貢献すると予想される。 世界最大の自動車製造部門は中国にある。 2018年、この業界は減速に見舞われ、生産と販売が減少した。 同様の傾向は続き、2019年の生産高は7.5%減少した。 電気自動車の世界最大の市場は中国である。 2019年に中国の自動車市場が縮小したとはいえ、電気自動車市場は4.7%という緩やかな成長を見せ、中国では約118万台のプラグイン電気自動車が販売され、リチウムイオン電池が車体構造に大きな役割を果たしている。

中国政府は、2025年までに少なくとも5,000台、2030年までに100万台の電気自動車を普及させたいと考えている。 予測期間中、TPV市場は政府による電気自動車、ハイブリッド車、燃料電池車の利用促進によって牽引されると予想される。 公害を削減するため、フォルクスワーゲンは2020年5月、中国の電気自動車市場に約24億8,000万米ドルを投資すると発表し、中国政府への支持を示した。 これにより、予測期間を通じて電気自動車市場が活性化し、その結果TPVの需要も増加すると予測される。

北米: CAGR5.75%の急成長地域

北米はCAGR 5.75%で成長し、市場のもう一つの重要な部分を占めるだろう。 米国はTPVの重要な市場になると予想されている。 米国では2億8000万台以上の自動車が走っている。 中国に次いで米国は第2位の自動車生産国で、2020年には882万台が生産される。 豊富な在庫と乗用車需要の低迷により、2015年の3.8%増から2016年は0.8%増に落ち込んだ。 世界最大の航空宇宙市場は米国である。

連邦航空局は、民間航空機の保有機数が2018年の7,397機から2037年には8,270機に増加すると予測している。 航空宇宙産業における製造活動は、フランス、中国、ドイツといった国々への航空宇宙部品の好調な輸出と、米国における堅調な個人消費によって牽引されている。 これは、同国の航空宇宙産業におけるTPV市場にとって有利な環境を作り出すことができる。 米国のエレクトロニクス産業は、技術革新、技術改善、研究開発のスピードが速いため、より新しく、より速いエレクトロニクス製品に対する需要も大きい。 ハイエンド製品の製造に注力することで、米国内の製造施設や開発センターの数は顕著に増加している。 このことが、予測可能な期間中にTPVの需要を高めると推定されている。

セグメント分析

エンドユーザー別

自動車部門がTPV市場の最大部分を占め、予測期間中のCAGRは6.10%で拡大するだろう。 豪華で低排出ガス、安全で高性能な自動車に対する需要の高まりにより、自動車用軽量材料の市場は近年急速に拡大している。 その結果、サプライヤーとメーカーは、OEMがますます厳しくなる基準を遵守し、拡大する消費者の嗜好を満たすのを支援するソリューションをいくつか開発した。

自動車産業は、SBR、EPDM、クロロスルホン化ポリエチレンなどの熱硬化性ゴムを凌駕する熱可塑性加硫剤を開拓した。 ホースカバー、エアインレットダクトカバー、ガスケット、シール、コンボリュートブーツ、振動ダンパー、ストラットカバー、イグニッション部品、ブッシュ、ウィンドウシールなどがTVPの一般的な自動車用途である。 柔軟なTPV自動車アンダー・ザ・フード部品には、ホイールウェル・フレア、ステアリング・システム・ベローズ、エアインテーク・チューブ、消音などがある。

建築・建設部門は第2位の市場シェアを占めるだろう。 建築・建設産業の用途には、シート/フィルム、ウェザーストリップ、天窓用ガスケット、プロファイル押出成形品、伸縮継手などが含まれる。 熱可塑性加硫コンパウンドの第2位のエンドユーザー分野は、建築・建設業界である。 これらの製品は、卓越した耐久性、美観、軽量性、扱いやすさ、高性能など、いくつかの特徴を備えているため、長持ちする建物を作るために建築・建設業界で広く利用されている。

押出ホース、チューブ、ワイヤー、ケーブルは、建築・建設において幅広い用途がある。 部品、パイプライン、ポリマーにTPVを使用することで、その寿命は延びている。 TPEは高温に強く、耐食性に優れ、軽量であるため、競合他社よりも長持ちする。 さらに、TPVは数多くの建設用工具の製造にも使われている。 熱可塑性ポリマーは、ドリル、プライヤー、ハンマー用のゴム製工具グリップを作った。 TPV素材はその高い記憶性と柔軟性により、空気、ヒューム、バキューム、吸引に使用されるフレキシブルホースやダクトに最適です。

熱可塑性加硫物市場のセグメント別

エンドユーザー別予測(2021年~2033年)

自動車

建築・建設

消費財

ヘルスケア

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の熱可塑性加硫剤市場規模分析

9. 北米の熱可塑性加硫剤市場分析

10. ヨーロッパの熱可塑性加硫剤市場分析

11. APACの熱可塑性加硫剤市場分析

12. 中東・アフリカの熱可塑性加硫剤市場分析

13. ラタムの熱可塑性加硫剤市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***