薄膜太陽電池の世界市場:材料別(テルル化カドミウム、銅インジウムガリウムセレン化物、アモルファスシリコン)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Thin-film Photovoltaic Market by Material (Cadmium Telluride, Copper Indium Gallium Selenide, Amorphous Silicon), Type (Rigid, Flexible), Component (Module, Inverter, BOS), End Use (Residential, Commercial, Utility), and Regional Analysis from 2024 to 2031

薄膜太陽電池市場の規模とシェア分析

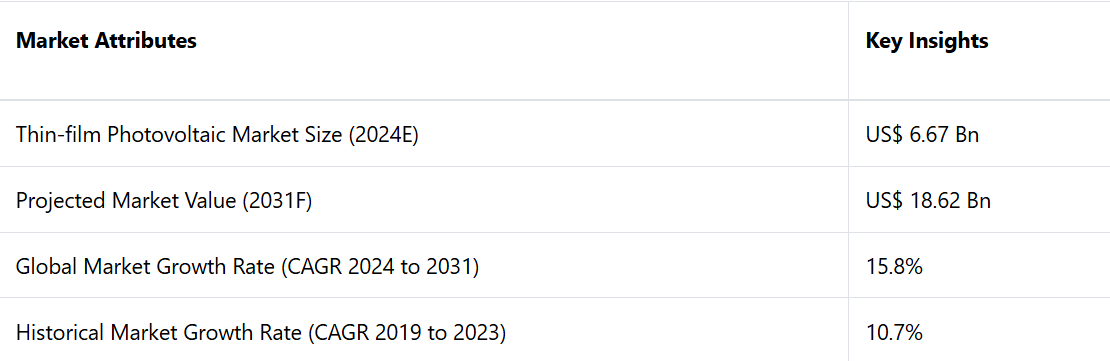

薄膜太陽電池市場は、2024年の66.7億米ドルから2031年には186.2億米ドルに増加すると推定される。2024年から2031年の予測期間における市場のCAGRは15.8%と予測される。

薄膜技術の継続的な改善により、効率性、耐久性、汎用性が向上しています。これにより、従来の設置方法にとどまらず、建材一体型太陽光発電(BIPV)やフレキシブルソーラーパネルなどの応用が可能になっています。

最近の技術革新により、薄膜太陽電池セルでは、銅インジウムセレン化物(CIS)技術で最大23.5%の効率を達成できるようになりました。 銅インジウムガリウムジセレン化物(CIGS)をベースとするフレキシブル薄膜太陽電池セルでは、22.2%の効率を達成しており、最終的には市場の潜在顧客の注目を集めることになりました。

市場の主なハイライト

- 高効率とコスト効率の高さにより、テルル化カドミウムが市場をリードし、2024年には約52%のシェアを占める。

- アジア太平洋地域が市場を独占し、2024年には世界シェアの約35%を占める。これは、中国とインドにおける大規模な設置が原動力となっている。

- 柔軟性と軽量性を備えた太陽電池モジュールの改良により、携帯電子機器、建築物一体型太陽光発電(BIPV)、オフグリッド用途での採用が促進される。

- 窓やファサードなどの建築資材に太陽光発電システムを組み込む傾向が強まっており、市場の規模が拡大している。

- 大規模設置に適していることから、硬質薄膜が市場を支配し、2024年には市場シェアの約68%を占める。

- 公益事業分野は市場における主要な最終用途分野であり、2024年には市場シェアの約40%を占める見通しです。

アジア太平洋地域では、太陽エネルギーの普及拡大に伴い、堅調な成長が見込まれる

アジア太平洋地域は、政府による好意的な政策や中国やインドなどでの太陽光発電の普及拡大を背景に、薄膜太陽電池(PV)の世界市場を牽引すると予測されています。この地域では、2024年から2031年の間に年平均成長率(CAGR)が約11%になると見込まれています。2024年には35%という高いシェアを維持する見通しです。

アジア太平洋地域が市場を牽引する主な要因のひとつは、太陽光発電の普及を目的とした政府補助金、税制優遇措置、関税引き下げの適用です。中国における太陽光発電のフィード・イン・タリフ(固定価格買取制度)やインドのジャワハルラール・ネルー国家ソーラー・ミッションなどの政策により、薄膜太陽電池を含む太陽光発電システムの設置が大幅に加速しました。

地方自治体は、薄膜PVシステムの技術的能力を高めるために、民間投資や研究イニシアティブを奨励しています。 それにより、薄膜PVシステムの効率性と手頃な価格がさらに向上しています。 技術開発もまた、アジア太平洋地域が薄膜PV分野で主導的な役割を果たす上で重要な役割を果たしています。

この地域には、銅インジウムガリウムセレン(CIGS)やカドミウムテルル(CdTe)薄膜太陽電池などの新しい太陽電池技術を製造する拠点がいくつかあります。このような技術革新により、高効率化と製造コストの削減が実現しました。

薄膜太陽電池は、住宅用、商業用、および大規模な太陽光発電プロジェクトにおいて、ますます現実的な選択肢となりつつあります。大規模なソーラーファームや建築物一体型太陽光発電(BIPV)における薄膜太陽電池技術の広範な応用は、市場の拡大をさらに促進しています。

高効率性と費用対効果により、テルル化カドミウムが市場を独占

材料別では、市場はカドミウムテルライド、銅インジウムガリウムセレン化物、アモルファスシリコンに分けられます。このうち、カドミウムテルライド(CdTe)材料は、他の薄膜技術と比較して、その高い効率性、確立された製造プロセス、コスト効率性により市場を独占しています。

CdTeは薄膜太陽光発電市場の大部分を占めると推定され、世界の設置数の52%近くを占めています。この優位性は、確立されたサプライチェーン、成熟した製造プロセス、CdTeパネルの主要メーカーであるファースト・ソーラーのような主要企業による広範な採用に起因しています。

- 2023年のNRELの報告書によると、研究室規模のCdTe太陽電池は、最大21.5%の効率を達成しており、これは従来の結晶シリコンパネルや他の薄膜技術と競合するレベルです。

- 市販されているCdTeモジュールは、18~19%程度の効率性を示しています。これらは、特に低照度条件下において、CIGSやa-Siなどの他の薄膜オプションと比較して、実環境下でより高いエネルギー収率を実現しています。

設置場所にもよりますが、CdTeは、エネルギーのペイバック時間が8~12ヶ月と、すべての太陽光発電技術の中で最も短いという特徴があります。 カドミウムとテルルという薄い層を利用することで、他の薄膜オプションと比較して材料コストを削減できます。 インジウムやガリウムなどの希少で高価な材料を必要とする場合もあります。

大規模な設置における安定した使用でリードする硬質薄膜

太陽光発電用薄膜の種類によって、市場は硬質と軟質に分けられます。 そのうち硬質タイプが市場を支配しているのは、耐久性、機械的安定性、大規模設置に適しているためです。 このセグメントは、2024年には68%のシェアを占める可能性が高いです。

硬質フィルムは、実用規模のプロジェクトや商業用途で好まれ、市場での存在感を高めています。硬質フィルムはガラスなどの堅固な基材で構成されているため、柔軟なフィルムと比較して機械的安定性と耐久性に優れています。

堅牢なフィルムは、最適な薄膜蒸着プロセスを支える安定した基材を使用しているため、効率性も高い傾向にあります。堅牢なフィルムの製造工程は確立されており、生産コストの削減にも貢献しているため、大規模な設置にも経済的に見合うものとなっています。堅牢で効率性も高いことから、これらのフィルムは大規模な太陽光発電所や商業用屋根にも最適です。

薄膜太陽光発電市場の紹介と傾向分析

薄膜太陽電池、または光電池(PV)セルは、光や太陽エネルギーから電気エネルギーを生成する装置です。 さまざまな用途で効率的にエネルギーを生成できるよう、基板に貼り付けられた複数の層で構成されています。

この小型のソリューションには、従来の代替品と比較して、安全な取り扱い、小型化、費用対効果、高い柔軟性など、さまざまな利点があります。再生可能エネルギー、特にクリーンで持続可能かつ安全な太陽エネルギーの利点に対する認識が高まっていることから、薄膜太陽電池の市場は拡大しています。

薄膜太陽電池市場は、エネルギーポートフォリオへの再生可能エネルギー源の統合を推進する各国の取り組みによって牽引されています。従来の結晶シリコンや薄膜技術を含む太陽電池システムの市場を刺激しています。

薄膜太陽電池は、その効率性の低さから、従来の結晶シリコン太陽電池と比較すると市場シェアは相対的に小さいものの、広範囲にわたる研究開発が進められています。これらの研究開発は、薄膜太陽電池の効率性と展開能力の向上を目的としています。例えば、

- 2024年6月、First Solarは特殊半導体に特化したカナダの企業である5N Plusとの半導体材料供給契約を更新した。今回の更新では、前回の契約と比較して今後2年間の供給量を50%増やすことが明記されている。これは、First Solarが生産規模の拡大と薄膜PV技術の向上に尽力していることを示すものである。

過去の成長と今後の見通し

2019年から2023年の期間において、薄膜太陽電池市場は年平均成長率10.7%で着実に成長しました。これは、太陽電池技術の開発と再生可能エネルギーの利点に対する認識の高まりによるものです。

しかし、効率レベルが低く生産能力が限られているため、結晶シリコン太陽電池と比較すると、その採用は改善の余地がある。First SolarやAscent Solarなどの主要企業は、テルル化カドミウム(CdTe)や銅インジウムガリウムセレン化物(CIGS)などの素材の性能向上に重点的に取り組んでいる。

予測期間中、世界の市場は大幅なCAGRで成長すると予測されている。この成長は、絶え間ない効率改善、ビル一体型太陽光発電(BIPV)やフレキシブルソーラーモジュールへの応用拡大、そして軽量で多用途なソリューションへの需要の高まりによって促進されると予想されています。

また、二酸化炭素排出量の削減や再生可能エネルギーへの投資を義務付ける政府の政策も、市場拡大をさらに加速させるでしょう。アジア太平洋地域は、大規模な展開と技術革新によって、今後もその優位性を維持していくでしょう。

市場成長の推進要因

再生可能エネルギーへの需要の高まりが市場成長を促進

世界的な再生可能エネルギー源への移行は、薄膜PV産業の成長を促進する主な要因となっています。世界中の国々が温室効果ガス排出量の削減と気候変動への対策を目的とした政策を実施しています。

クリーンで持続可能かつ豊富な資源である太陽エネルギーは、これらの目標を達成するための好ましい選択肢として浮上しています。軽量で柔軟性のある薄膜太陽電池は、ソーラーファーム、住宅の屋根、オフグリッドソリューションにますます組み込まれるようになっています。

アジア太平洋地域、特に中国とインドでは、政府による奨励策や大規模な設置が推進力となり、大きな導入が見られます。再生可能エネルギーに対する高い需要が薄膜PVの展開を加速させ、研究開発への投資を促進し、市場の成長軌道をさらに強化しています。

政府による支援政策と奨励策が市場の主要推進要因として機能

世界中の政府が、再生可能エネルギーの導入を有利な政策や財政的奨励策を通じて推進しており、これが薄膜PV産業を大きく牽引しています。補助金、減税、フィードインタリフ(固定価格買取制度)は、再生可能エネルギープロジェクトを投資家や消費者にとってより魅力的なものにしています。

インドの国家ソーラーミッションや中国の太陽エネルギープロジェクトへの補助金といった取り組みは、薄膜PVシステムの導入を促進しています。 また、これらの政策は、特に野心的な二酸化炭素削減目標を掲げる地域におけるインフラ開発や製造能力への投資を奨励しています。

また、再生可能エネルギーの国家送電網への統合義務化やエネルギー安全保障の重視の高まりにより、薄膜技術を使用したものも含め、大規模な太陽光発電設備の開発が促進されています。 これらの施策は、市場に堅実な成長環境を確保し、長期的な導入と技術革新を促進します。 例えば、

- 2024年には、中国では太陽電池パネルメーカーが、市場を安定化させ持続可能な成長を確保するために、行き過ぎた投資を抑制し業界の協力を強化するために政府の介入を求めました。

市場の制約要因

結晶シリコンPVと比較した効率の低さが成長を制限する可能性

薄膜太陽光発電産業の成長を大きく制限する要因のひとつは、従来の結晶シリコンPVシステムと比較した薄膜技術の効率の低さです。 技術革新により、カドミウムテルライド(CdTe)や銅インジウムガリウムセレン(CIGS)などの薄膜材料の効率は改善されてきました。

しかし、結晶シリコンパネルの22~24%という効率にはまだ及ばない。この差が、住宅の屋根などスペース効率が重要な用途での薄膜PVの採用を妨げている。

効率の低さは、設置コストの面でワットあたり単価の高さに直結し、コスト重視のプロジェクトにとっては薄膜PVは魅力に欠けるものとなります。 柔軟性や軽量性といった利点があるにもかかわらず、効率の格差は、特に競争の激しい太陽エネルギー市場において、その普及の大きな障壁となっています。

主な市場機会

ビル一体型太陽光発電の成長が市場を形成する

薄膜太陽電池業界における最も重要なトレンドのひとつは、ビル一体型太陽光発電(BIPV)の採用が増加していることです。軽量で柔軟性があり、カスタマイズ可能な薄膜太陽電池技術は、窓、ファサード、屋根などの建築資材への統合に特に適しています。

従来のソーラーパネルとは異なり、BIPVソリューションは建物の構造にシームレスに溶け込み、審美性と機能性の両方を満たします。この傾向は、各国政府が世界中で厳格なエネルギー効率規制やグリーンビルディング基準を施行するにつれ、勢いを増しています。欧州連合(EU)が2030年までにゼロエネルギービルを推進していることもあり、薄膜PVを含む統合型ソーラーソリューションの導入が広く進められています。

外部電力網への依存度を低減しながらクリーンエネルギーを生成できるこの技術は、スペースが限られている都市環境において非常に魅力的です。 建築家や開発業者が設計に持続可能なエネルギーソリューションを取り入れるケースが増えているため、BIPVシステムの需要が薄膜PV業界の成長を牽引する見通しです。 例えば、

- 2023年4月、フレキシブル薄膜太陽電池モジュールの開発企業であるアセント・ソーラー・テクノロジーズは、スイスの軽量フレキシブル薄膜太陽電池モジュール専門企業であるFlisom AGから製造設備と関連する知的財産のライセンスを取得しました。

薄膜太陽電池市場の競合状況

薄膜太陽電池(PV)業界は、技術開発と用途の拡大を原動力として、非常に競争が激しい業界となっています。First Solar、Ascent Solar Technologies、Solar Frontier、三菱電機などの主要企業が市場を支配しています。これらの企業は、テルル化カドミウム(CdTe)、銅インジウムガリウムセレン化物(CIGS)、アモルファスシリコン(a-Si)技術の専門知識を活用しています。

新興企業は、効率の向上とコスト削減を目指して研究開発に投資している。中国を筆頭とするアジア太平洋地域が生産を独占しているが、北米とヨーロッパでは再生可能エネルギー政策への統合に重点が置かれている。

業界の最近の動向

- 2024年7月、米国に拠点を置くファースト・ソーラーは、ライバルメーカーによるトンネル酸化物パッシベーションコンタクト(TOPCon)技術に関する特許侵害の可能性について調査を開始した。

- 2024年12月、インドは2026年6月より、クリーンエネルギー企業は政府承認企業のリストにある現地生産セルを使用した太陽光発電(PV)モジュールを使用しなければならないと発表した。

薄膜太陽光発電市場のセグメント化

材料別

- カドミウムテルライド

- 銅インジウムガリウムセレン化物

- アモルファスシリコン

- その他

タイプ別

- 硬質

- 柔軟

コンポーネント別

- モジュール

- インバーター

- BOS

用途別

- 住宅用

- 商業用

- 公共施設用

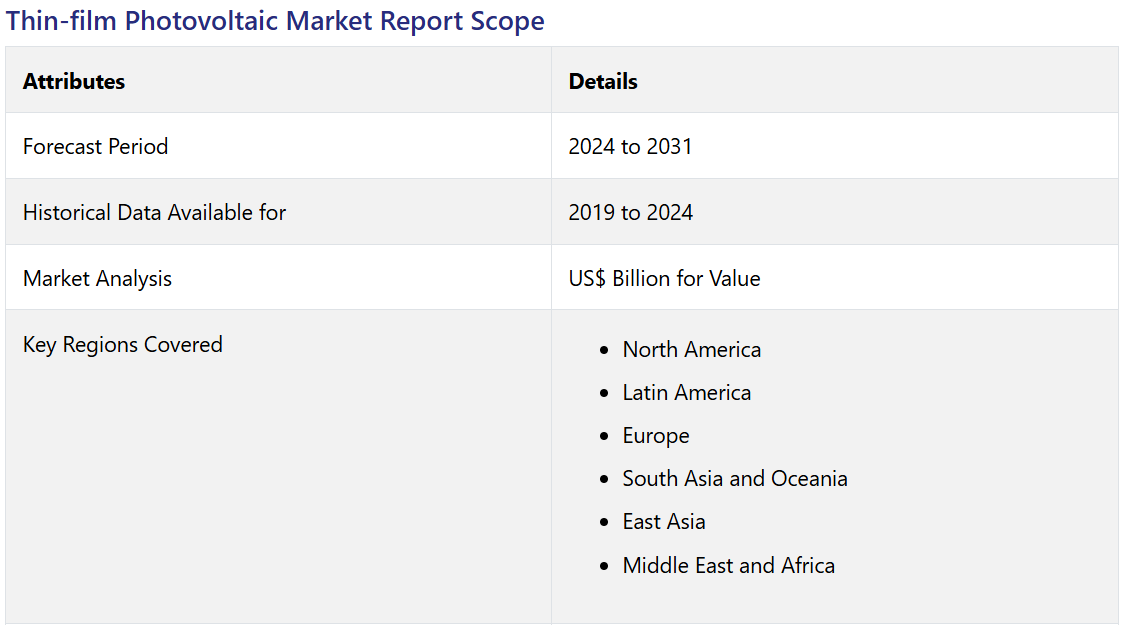

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 薄膜太陽電池の世界市場概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 製品ライフサイクル分析

2.3. 薄膜太陽電池市場:バリューチェーン

2.3.1. 原材料サプライヤーの一覧

2.3.2. メーカーの一覧

2.3.3. 流通業者のリスト

2.3.4. エンドユーザーのリスト

2.3.5. 収益性分析

2.4. マクロ経済要因

2.4.1. 世界の部門別見通し

2.4.2. 世界のGDP成長見通し

2.4.3. 世界の親市場の概要

2.5. 予測要因 – 関連性と影響

2.6. コロナウイルス(COVID-19)の影響評価

2.7. PESTLE分析

2.8. ポーターのファイブフォース分析

2.9. 地政学的な緊張:市場への影響

2.10. 規制および技術の概観

3. 市場力学

3.1. 推進要因

3.2. 抑制要因

3.3. 機会

3.4. 傾向

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 材料/タイプ/コンポーネント別の価格

4.4. 地域別価格と製品嗜好

5. 世界の薄膜太陽電池市場の見通し:過去(2019~2023年)と予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(ラック)予測

5.1.2. 市場規模と前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(10億米ドル)の分析と予測

5.2.1. 市場規模の分析(2019年~2023年

5.2.2. 現在の市場規模予測(2023年~2031年

5.3. 薄膜太陽電池の世界市場の見通し:材料

5.3.1. はじめに / 主な調査結果

5.3.2. 材料別:市場規模(10億米ドル)および数量(ラック)の推移分析、2019年~2023年

5.3.3. 材料別:市場規模(10億米ドル)および数量(ラック)の予測、2024年~2031年

5.3.3.1. カドミウムテルライド

5.3.3.2. 銅インジウムガリウムセレン化物

5.3.3.3. アモルファスシリコン

5.3.3.4. その他

5.4. 市場の魅力分析:材料

5.5. 世界の薄膜太陽電池市場の見通し:種類

5.5.1. はじめに / 主な調査結果

5.5.2. タイプ別:2019年~2023年の市場規模(10億米ドル)および数量(ラック)の推移分析

5.5.3. タイプ別:2024年~2031年の市場規模(10億米ドル)および数量(ラック)予測

5.5.3.1. 硬質

5.5.3.2. 柔軟

5.6. 市場魅力度分析:種類別

5.7. 世界の薄膜太陽光発電市場の見通し:コンポーネント別

5.7.1. はじめに / 主な調査結果

5.7.2. コンポーネント別:市場規模(単位:10億米ドル)および数量(単位:ラック)の推移 2019年~2023年

5.7.3. コンポーネント別、2024年~2031年の市場規模(US$ Bn)および数量(ラック)予測

5.7.3.1. モジュール

5.7.3.2. インバータ

5.7.3.3. BOS

5.8. 市場魅力度分析:コンポーネント

5.9. 世界の薄膜太陽電池市場の見通し:最終用途

5.9.1. はじめに / 主な調査結果

5.9.2. 最終用途別市場規模(単位:10億米ドル)および数量(単位:ラック)の推移と予測、2019年~2023年

5.9.3. 最終用途別、現在の市場規模(US$ Bn)および数量(ラック)予測、2024年~2031年

5.9.3.1. 住宅用

5.9.3.2. 商業用

5.9.3.3. 公共施設用

5.10. 市場の魅力分析:最終用途

6. 世界の薄膜太陽電池市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(10億米ドル)および数量(ラック)の推移と予測:2019年~2023年

6.3. 地域別市場規模(10億米ドル)および数量(ラック)の予測:2024年~2031年

6.3.1. 北米

6.3.2. 東アジア

6.3.3. 南アジアおよびオセアニア

6.3.4. ラテンアメリカ

6.3.5. ヨーロッパ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米薄膜太陽電池市場の見通し:過去(2019~2023年)と予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019~2023年の市場規模(10億米ドル)と数量(ラック)分析

7.3.1. 国別

7.3.2. 素材別

7.3.3. タイプ別

7.3.4. コンポーネント別

7.3.5. 用途別

7.4. 現在の市場規模(US$ Bn)および数量(ラック)分析と予測、国別、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 材料別 市場規模(US$ Bn)および数量(ラック)予測、2024年~2031年

7.5.1. カドミウムテルライド

7.5.2. 銅インジウムガリウムセレン化物

7.5.3. アモルファスシリコン

7.5.4. その他

7.6. タイプ別 市場規模(US$ Bn)および数量(ラック)予測、2024年~2031年

7.6.1. 剛体

7.6.2. フレキシブル

7.7. コンポーネント別 市場規模(US$ Bn)および数量(ラック)予測、2024年~2031年

7.7.1. モジュール

7.7.2. インバーター

7.7.3. 周辺機器

7.8. 最終用途別市場規模予測(2024年~2031年)および数量予測(ラック数

7.8.1. 住宅用

7.8.2. 商業用

7.8.3. 公共施設用

7.9. 市場の魅力分析

8. 欧州薄膜太陽電池市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別:市場規模(単位:10億米ドル)および数量(ラック)分析、2019年~2023年

8.3.1. 国別

8.3.2. 材料別

8.3.3. 種類別

8.3.4. コンポーネント別

8.3.5. 用途別

8.4. 国別 2024年~2031年の市場規模(10億米ドル)および数量(ラック)予測

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他のヨーロッパ

8.5. 材料別、2024年から2031年の市場規模(10億米ドル)と数量(ラック)予測

8.5.1. カドミウムテルライド

8.5.2. 銅インジウムガリウムセレン化物

8.5.3. アモルファスシリコン

8.5.4. その他

8.6. タイプ別 市場規模(US$ Bn)および数量(ラック)予測、2024年~2031年

8.6.1. 剛体

8.6.2. フレキシブル

8.7. コンポーネント別 市場規模(US$ Bn)および数量(ラック)予測、2024年~2031年

8.7.1. モジュール

8.7.2. インバーター

8.7.3. パワーコンディショナー

8.8. 最終用途別市場規模(単位:10億米ドル)および数量(ラック)予測、2024年~2031年

8.8.1. 住宅用

8.8.2. 商業用

8.8.3. 公共施設用

8.9. 市場の魅力分析

9. 東アジア薄膜太陽電池市場の見通し:2019~2023年の実績と2024~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場規模(単位:10億米ドル)および数量(ラック)の分析(市場別)、2019年~2023年

9.3.1. 国別

9.3.2. 材料別

9.3.3. 種類別

9.3.4. コンポーネント別

9.3.5. 用途別

9.4. 国別、2024年~2031年の市場規模(10億米ドル)および数量(ラック)予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 材料別現在の市場規模(10億米ドル)および数量(ラック)予測、2024年~2031年

9.5.1. カドミウムテルル

9.5.2. 銅インジウムガリウムセレン化物

9.5.3. アモルファスシリコン

9.5.4. その他

9.6. タイプ別 2024年~2031年の市場規模(10億米ドル)および数量(ラック)予測

9.6.1. 剛体

9.6.2. フレキシブル

9.7. コンポーネント別 2024年~2031年の市場規模(10億米ドル)および数量(ラック)予測

9.7.1. モジュール

9.7.2. インバーター

9.7.3. 周辺機器

9.8. 最終用途別市場規模(US$ Bn)および数量(ラック)予測、2024年~2031年

9.8.1. 住宅用

9.8.2. 商業用

9.8.3. 公共施設用

9.9. 市場の魅力分析

10. 南アジアおよびオセアニアの薄膜太陽電池市場の見通し:2019年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の実績および規模(US$ Bn)と数量(ラック)分析

10.3.1. 国別

10.3.2. 素材別

10.3.3. タイプ別

10.3.4. コンポーネント別

10.3.5. 用途別

10.4. 現在の市場規模(10億米ドル)および数量(ラック)予測、国別、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. オーストラリア・ニュージーランド

10.4.4. 南アジア・オセアニアのその他

10.5. 材料別現在の市場規模(10億米ドル)および数量(ラック)予測、2024年~2031年

10.5.1. カドミウムテルル

10.5.2. 銅インジウムガリウムセレン化物

10.5.3. アモルファスシリコン

10.5.4. その他

10.6. タイプ別、2024年~2031年の市場規模(10億米ドル)および数量(ラック)予測

10.6.1. 剛性

10.6.2. 柔軟性

10.7. コンポーネント別 市場規模(US$ Bn)および数量(ラック)予測、2024年~2031年

10.7.1. モジュール

10.7.2. インバーター

10.7.3. パワーコンディショナー

10.8. 最終用途別市場規模(単位:10億米ドル)および数量(ラック)予測、2024年~2031年

10.8.1. 住宅用

10.8.2. 商業用

10.8.3. 公益事業用

10.9. 市場の魅力分析

11. ラテンアメリカ薄膜太陽電池市場の見通し:過去(2019~2023年)と予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019~2023年の市場規模(10億米ドル)と数量(ラック)分析

11.3.1. 国別

11.3.2. 素材別

11.3.3. タイプ別

11.3.4. コンポーネント別

11.3.5. 用途別

11.4. 国別 2024年~2031年の市場規模(10億米ドル)および数量(ラック)予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米

11.5. 材料別 市場規模(US$ Bn)および数量(ラック)予測、2024年~2031年

11.5.1. カドミウムテルライド

11.5.2. 銅インジウムガリウムセレン化物

11.5.3. アモルファスシリコン

11.5.4. その他

11.6. タイプ別:現在の市場規模(10億米ドル)および数量(ラック)予測、2024年~2031年

11.6.1. 剛体

11.6.2. フレキシブル

11.7. コンポーネント別 市場規模(US$ Bn)および数量(ラック)予測、2024年~2031年

11.7.1. モジュール

11.7.2. インバーター

11.7.3. パワーコンディショナー

11.8. 最終用途別市場規模(単位:十億米ドル)および数量(ラック)予測、2024年~2031年

11.8.1. 住宅用

11.8.2. 商業用

11.8.3. 公共用

11.9. 市場の魅力分析

12. 中東およびアフリカの薄膜太陽電池市場の見通し: 2019年~2023年の実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の実績および規模(ラック)分析(単位:10億米ドル

12.3.1. 国別

12.3.2. 素材別

12.3.3. タイプ別

12.3.4. コンポーネント別

12.3.5. 用途別

12.4. 国別 2024年~2031年の市場規模(10億米ドル)および数量(ラック)予測

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他

12.5. 材料別現在の市場規模(10億米ドル)および数量(ラック)予測、2024年~2031年

12.5.1. カドミウムテルライド

12.5.2. 銅インジウムガリウムセレン化物

12.5.3. アモルファスシリコン

12.5.4. その他

12.6. タイプ別現在の市場規模(10億米ドル)および数量(ラック)予測、2024年~2031年

12.6.1. 剛性

12.6.2. 柔軟性

12.7. コンポーネント別 市場規模(US$ Bn)および数量(ラック)予測、2024年~2031年

12.7.1. モジュール

12.7.2. インバーター

12.7.3. 周辺機器

12.8. 用途別市場規模予測(単位:10億米ドル)および数量予測(ラック数)、2024年~2031年

12.8.1. 住宅用

12.8.2. 商用

12.8.3. 公益事業用

12.9. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2022年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***