世界の脅威インテリジェンス市場(2025年~2033年):コンポーネント別、展開モード別、その他

| このレポートは脅威インテリジェンス市場に関する詳細な分析を提供しています。まず、エグゼクティブサマリーでは市場の全体像が示され、調査の範囲やセグメンテーションについて説明されています。市場機会の評価や動向も考察され、特に今後の成長が期待される分野について言及されています。 市場の評価に関しては、需要や供給のバランスが重要視され、規制の枠組みも市場に影響を及ぼす要因として取り上げられています。また、ESG(環境・社会・ガバナンス)に関する動向も分析され、企業が持続可能性を重視する中での脅威インテリジェンスの役割についても触れられています。 さらに、地域別の脅威インテリジェンス市場の分析が行われており、北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、ラテンアメリカそれぞれの市場状況が詳述されています。各地域の市場特性や競合状況についても評価されており、特に主要プレイヤーやその戦略に関する情報が提供されています。 最後に、調査方法が説明され、研究の信頼性を高めるための手法やデータ収集のプロセスについて詳しく述べられています。付録や免責事項も含まれており、全体として脅威インテリジェンス市場に関する包括的な理解を得るための資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

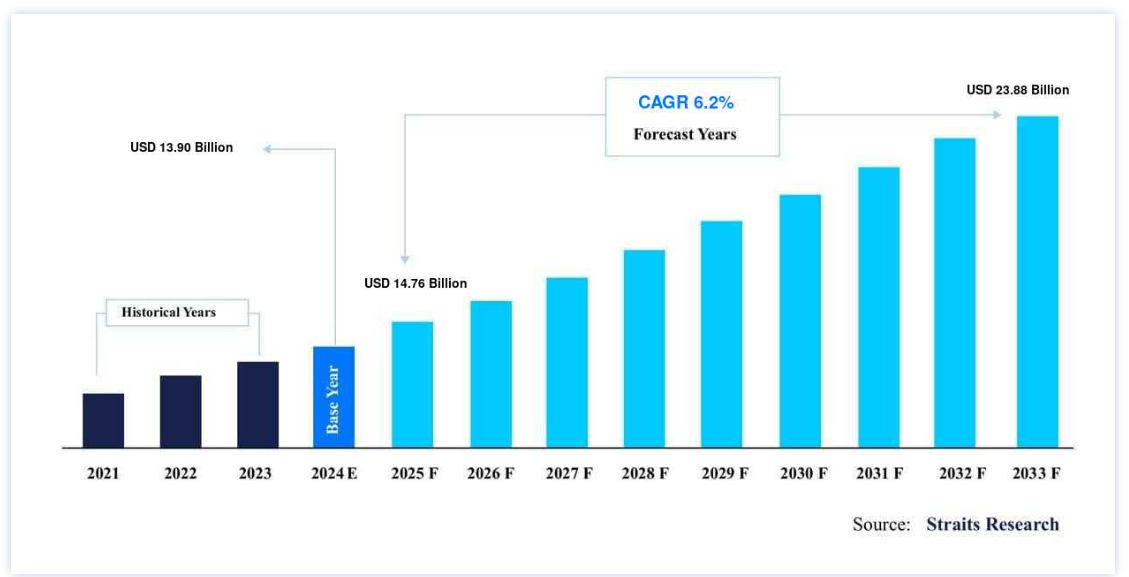

グローバルな脅威インテリジェンス市場規模は、2024年には139億米ドルと評価され、2025年には147.6億米ドル、2033年には238.8億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは6.2%で成長すると見込まれています。

脅威インテリジェンスとは、特定のビジネスや組織を脅かす現在または起こりうる攻撃に関して評価、研磨、構造化されたデータのことである。 脅威インテリジェンスは、高度な持続的エクスプロイトや脅威、ゼロデイ脅威など、潜在的な攻撃の重大性を理解する上で企業を支援します。 脅威インテリジェンスには、戦術的、作戦的、戦略的という3つの大まかな分類があります。 TTP(戦術的脅威インテリジェンス)は、脅威の戦術、技術、手順に関するより具体的な情報を提供する。 作戦的脅威インテリジェンスは、脅威行為者の種類、タイミング、動機、およびその能力、ツール、戦略に焦点を当てる。

戦略的脅威インテリジェンスは、サイバー脅威に関連する包括的なリスクに関するもので、最高レベルの組織戦略に影響を与えるために活用される。 脅威インテリジェンス・システムは、特定のセキュリティ対策を強調し、攻撃を最も受けやすいビジネスや組織の部分に焦点を当てることで、組織を支援します。 脅威インテリジェンスは、特に攻撃後に、十分な情報に基づいたネットワーク・セキュリティの意思決定を行うために必要な状況を提供します。 サイバー脅威インテリジェンスとは、脅威と脅威行為者に関する情報であり、サイバー空間の有害な事象を軽減するのに役立ちます。

サイバー脅威インテリジェンスの情報源には、ソーシャルメディアインテリジェンス、オープンソースインテリジェンス、テクニカルインテリジェンス、ダークウェブインテリジェンスなどがあります。 サイバー脅威インテリジェンスには、プロアクティブなサイバーセキュリティ態勢を構築し、全体的なリスク管理戦略を強化できるなど、いくつかの利点があります。 企業がクラウドプラットフォーム、IoT、その他のネットワーク技術を利用し続けるにつれ、さまざまなサイバーセキュリティ攻撃に対する脆弱性が高まっている。 そのため、脅威インテリジェンス・プラットフォームを利用して、絶えず拡大するサイバー犯罪のエコシステムに対する能力を強化することが求められている

脅威インテリジェンス市場の成長要因

推進要因

今日、サイバー攻撃は綿密に計画され、効率的に行われており、組織はこうした攻撃に対抗しようと努力している。 サイバー攻撃は、企業や組織にとって永続的な脅威であると考えられている。 一部の企業ではサイバー攻撃にいち早く気付くが、大半の企業では気付かない。 IBM Cost of Data Breach Studyの調査研究によると、犯罪攻撃の48%は意図的なものであった。 人為的ミスが27%、システムミスが25%を占めている。 テクノロジー・エコシステムは、組織や個人にポジティブな影響を与える破壊的イノベーションを次々と提供している。 これに加えて、攻撃者は常に高度なサイバーセキュリティ・システムを攻撃するための手順をアップグレードしている。 そのため、金融情報や医療記録など、機密性の高い個人データを持つ組織は、サイバーセキュリティへの投資をますます増やしている。 脅威インテリジェンス組織は、セキュリティ・システムが破られれば顧客ロイヤリティを失うため、セキュリティ・システムをアップグレードしなければならない。 企業間取引を行っている企業も、安全でないと見なされると市場でブラックリストに載る可能性が高まるため、脅威インテリジェンスなどの高度なサイバーセキュリティソリューションを採用しています。 そのため、組織はますます脅威インテリジェンスを採用し、活動中の脅威や出現しつつある脅威を推定、特定、優先順位付けして、暴露を減らし、防御策を採用するようになっています。

テクノロジーの展望が変化した結果、複数の産業分野でグローバルな変化が起きている。 その結果、デジタル技術と産業システムは統合されたエコシステムに融合した。 これはM2M通信とIoT技術に大きな展望をもたらす。 産業界では、特に海底油井や鉱山などの困難な状況に配置される機器に対して、安全な制御システムが求められている。 このような状況下での機器の故障は、多大な経済的損失をもたらし、これらの設備のすぐ近くにいる何人かの人命を危険にさらす可能性があるため、大惨事になる可能性がある。 COVID-19を受けて、デジタル技術の導入はさらに進んでいる。

抑制要因

脅威インテリジェンス・ソリューションへの投資は、経済全体の安定を維持し、国の安全保障態勢を強化するために不可欠である。 スムーズで安全な運用のためには、脅威インテリジェンス・ソリューションの導入により企業全体をカバーする必要があり、インフラ費用が増大する。 その結果、多くの事業者にとって脅威インテリジェンス・ソリューションは高額な投資となっている。 現在の脅威インテリジェンス要件では、許可された人物だけが重要な資産に物理的・論理的にアクセスできるようにするため、強力な多要素認証が必要です。 リソースが限られているため、事業者は高価な脅威インテリジェンス・システムではなく、マルチ脅威ソリューションを選択している。

市場機会

すべての地域の政府および民間企業は、強化された脅威インテリジェンスシステム導入のための研究開発に投資している。 重要インフラのセキュリティとレジリエンス(CISR)R&D計画は、重要インフラの所有者や運営者、政府や企業組織、国際的パートナーを含む地域社会の重要インフラのセキュリティを高めることを重視している。 CISRのR&Dは、地域、地方、国レベルで重要インフラの回復力を強化するソリューションを展開するための行動計画を奨励している。 共同研究センター(JRC)とともに、重要インフラ保護のための欧州参照ネットワーク(ERNCIP)は、重要インフラを脅威や侵害から守るためのツール、アプローチ、科学的出版物を作成してきた。 重要インフラをサイバー攻撃から守るためには、研究開発への投資が不可欠です。 米国、欧州、オーストラリア政府によって開始された官民パートナーシップは、政府、民間団体、重要インフラの所有者・運営者間での情報共有を重視し、重要インフラの回復力とセキュリティを維持するための既存の研究ネットワークを強化している。

地域別インサイト

アジア太平洋:主要地域

予測期間中、アジア太平洋地域が最も急成長する見込みである。 データ盗難やサイバー攻撃の激化により、中国、日本、インドでは、セキュリティシステムに投資する大企業や中小企業の数が増加している。 ソフトウェア・アプリケーションにおけるサイバー犯罪の増加、モバイル&ウェブ・アプリケーションの需要拡大、政府による法規制の強化が、アジア太平洋地域の市場拡大に拍車をかけると予測される。

欧州:最も高い成長率で急成長している地域

2021年、欧州の脅威インテリジェンス・ソリューションに対する需要は7億5,600万米ドルに達する。 欧州政府と地域当局は、サービス・プロバイダーが新たな情報セキュリティ基準に従わなければ不利益を被ることを義務付けている。 また、連邦政府は社会的・経済的成功を維持・強化するため、サイバースペース・セキュリティに大きくコミットしている。

中東とアフリカは、2021年から2031年にかけて年平均成長率23.1%で発展すると予想されている。 この拡大は、国のサイバーセキュリティ能力を強化するための政府の取り組みに起因している。 また、デジタル技術の急速な普及により、この地域はさまざまなサイバー攻撃の標的となっており、脅威インテリジェンス・ソリューションの需要が高まっている。

脅威インテリジェンス市場 セグメンテーション分析

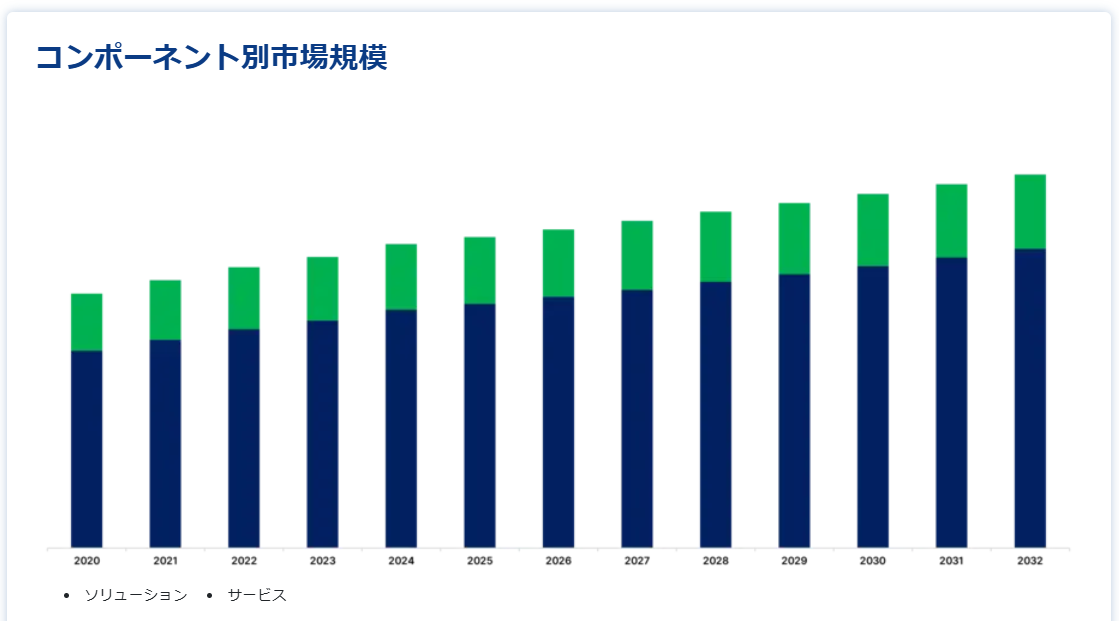

ソリューション別

アイデンティティ・アクセス管理(IAM)ソリューションは、予測期間を通じて16.5%の健全な年平均成長率で増加する見込みである。 アクセスレベルに基づくユーザー認証と承認のための効果的なセキュリティ基準が、このセグメントの成長に寄与している。 さらに、企業がクラウド・サービスに移行する際、IAMは従業員がセキュリティ・プロトコルを損なうことなくアプリやデータに管理・アクセスできるようにする上で重要な役割を果たす。

このソリューションは、侵害が発生した場合にセキュリティチームが侵害された個人と関連データを特定するのに役立つため、企業での応用が促進され、市場の拡大に貢献すると予想される。 予測期間中、インシデント・フォレンジックは、他のソリューションと比較して19.3%という高いCAGRで成長し、繁栄すると予測される。 このソリューションの成長は、セキュリティイベントの進行を追跡する能力に起因している。 インシデント・フォレンジックは、企業にセキュリティ・イベントの明確なイメージを提供し、侵害の中核となる原因を特定することで、効果的なアプローチで組織のセキュリティ態勢を確保し、強化する。

サービス別

マネージドサービス分野は大きな市場シェアを占めており、予測期間中もその優位性を維持するとみられる。 予測期間中、同分野は年平均成長率19.2%で拡大すると予想される。 このセグメントの拡大は、強固なインテリジェンス基盤の確立、組織のセキュリティの再可視化、監視、制御に起因している。

脅威インテリジェンス・マネージド・サービスは、ユーザーのビジネス環境や脅威ランドスケープ・ダイナミクスから得た情報に基づいてセキュリティ管理を提供する。 このサービスでは、分析およびアルゴリズムによって自動化されたシステムにデータ・ポイントを送り込み、重要な事象を検出して顧客にさらに警告を発する。 さらに、サービス・プロバイダーは組織のセキュリティ態勢を修正して保護を強化し、これが脅威インテリジェンスマネージド・サービス市場を牽引すると予測されている。

展開別

クラウドベースの導入は、予測期間中に年平均成長率18.0%で増加すると予想される。 クラウドベースのソリューションはコスト効率が高いため、企業はオンプレミスのソリューションから移行しつつある。 さらに、企業は経験やリソースの不足、資金的な限界などの理由から、オンプレミス・ソリューションの管理に苦慮している。 パブリック・クラウドの人気は高まっており、クラウドベースのセキュリティ・ソリューションに対する大きな需要が生じている。 クラウド・ストレージ・システムが広く受け入れられているため、クラウドベースのセキュリティの採用は間もなく増加すると予測されている。

例えば、ロシアとオーストラリアは、データを海外のクラウドサーバーではなく、自国のクラウドサーバーに保存することを義務付ける厳しい制限を制定している。

例えば、オーストラリアは、民間および公共部門におけるクラウドセキュリティを確保するために、13の新しいオーストラリアプライバシー原則(APP)を制定した。

政府機関がデータ交換にクラウドプラットフォームを選択するにつれ、業界ではクラウド利用を含むプロジェクトが増加すると予測されている。 クラウドプラットフォームは大幅なコスト削減をもたらし、さまざまな商業組織や政府組織がクラウドストレージに移行しているため、クラウドセキュリティソリューションは高い成長を遂げている。

アプリケーション別

市場はBFSI分野で急成長が予測される。 サイバー犯罪や内部侵入の増加に対応するため、業界全体で脅威インテリジェンスへの支出が増加している。 さらに、金融セクターにおける攻撃の頻度は増加しており、強固なセキュリティ態勢の構築が必要となっている。 eバンキング、モバイルバンキング、ATMなどの銀行業界の進歩は、セキュリティリスクを高める可能性が高い。 さらに、コンプライアンスや規制の強化が、予測期間中の需要を促進すると予測されています。

予測期間中、医療業界における脅威インテリジェンスは健全な割合で増加すると予想される。 医療保険会社は、スピアフィッシングやAPT(Advanced Persistent Threats)などのサイバー攻撃の主要な標的として認識されている。 この業界における情報漏えいの増加は、サイバーセキュリティの専門家が機関の脅威インテリジェンスに包括的なソリューションを提供する機会を広げています。

脅威インテリジェンス市場のセグメンテーション

コンポーネント別(2021年〜2033年)

ソリューション

サービス

導入形態別(2021年~2033年)

オンプレミス

クラウド

エンドユーザー別 (2021-2033)

銀行、金融サービス、保険 (BFSI)

小売・Eコマース

IT・通信 製造業

ヘルスケア

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の脅威インテリジェンス市場規模分析

9. 北米の脅威インテリジェンス市場分析

10. ヨーロッパの脅威インテリジェンス市場分析

11. APACの脅威インテリジェンス市場分析

12. 中東・アフリカの脅威インテリジェンス市場分析

13. ラタムの脅威インテリジェンス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***