世界の組織工学市場(2024年~2032年):製品タイプ別、用途別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

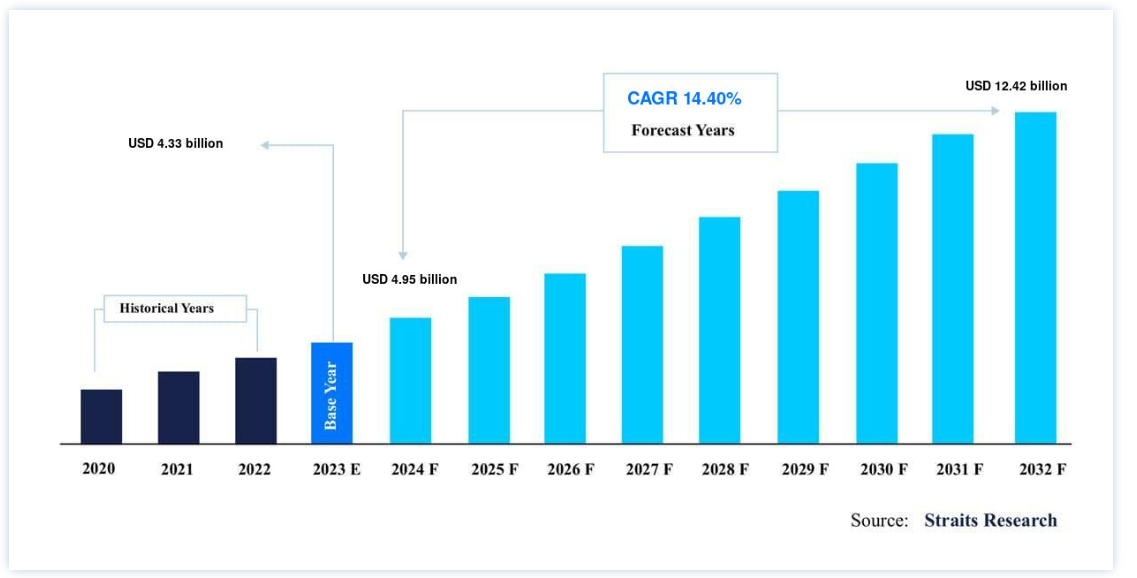

世界の組織工学市場規模は、2023年には 43.3億ドルと評価され、 2032年には 124.2億ドルに達すると予測されています。2032年までに4,200億ドルに達し、予測期間中(2024-2032年)の CAGR 14.40% で成長すると予測されています。

組織工学の学際的な分野は、組織機能を回復、維持、強化する生物学的な代替物を作成するために、工学と生命科学のアイデアを使用しています。 足場は細胞や生体分子と接合される。 足場は、実際の臓器に似た人工的または有機的な構造である。 慢性疾患や外傷による危機の発生率、組織工学に関する知識の増加、将来性のあるパイプライン製品などはすべて、予測期間を通じて組織工学市場が大幅に拡大することを示している。 さらに、新興国で組織工学の認知度が高まるにつれて、研究開発活動が活発化し、市場の拡大に寄与するであろう。

主要ハイライトトップ3

製品別では、生物由来の足場材料分野が最も市場貢献度が高い。

用途別では整形外科・筋骨格系分野が最も高い。

地域別では北米が主要な収益貢献国である。

組織工学市場 成長要因

臓器移植の必要性 将来の組織工学

世界中で高まる臓器移植の必要性は、組織工学と再生医療によって満たすことができる。 元の臓器の活動を模倣する組織シグナル伝達と脈管形成の開発は、現在進行中である。 臓器移植のニーズに応えるため、複雑な組織や臓器全体をうまく作り出せる可能性が高まっている。 例えば、組織工学的再生技術やバイオプリンティング技術は、ヒト肝臓プロトタイプの開発に使用されている。 さまざまな臨床試験が進行中で、将来的に市販が期待されるパイプラインにある製品の数が多いため、組織工学商品の商品化には大きなチャンスがある。

医療機器の技術開発

医療機器の技術進歩は、再生医療と組織工学に革命をもたらした。 臓器再生、組織工学、再生医療の市場に機器を供給するために、複数の企業が革命的な進歩を遂げている。 さらに、最先端の手術器具が製品化されたことで、再生医療手術へのアクセスが容易になり、手術が簡素化された。 例えば、ボーズエレクトロフォースの5210 BioDynamic Systemと5270 BioDynamic Systemは、組織工学のための無菌環境を提供する。 再生医療と組織工学は、医療オートメーション技術の発展により、現在、商業市場に出てきている。

市場抑制要因

組織工学から作られた製品はかなり高価

組織工学の高コストが市場拡大を制限している。 独占的な環境と組織設計された製品の限られた供給により、新興の組織工学ビジネスは困難を克服するための支援を必要としている。 供給業者間の競争が少ないため、これらのサービスは高価である。 米国における臓器の不具合や欠陥は、年間4,000億ドル以上の費用がかかっており、この市場の可能性を示している。 治療費が高いため、発展途上国では組織工学の需要がほとんどなく、これが市場の拡大を抑制している。

市場機会

慢性疾患と外傷性救急疾患の増加

外傷の頻度が高まるにつれて、組織工学製品の使用は拡大している。 市場の拡大には、事故、火傷、その他の外傷の頻度の増加も拍車をかけている。 米国疾病管理予防センターによると、2016年の米国における不慮の事故による死亡者数は120,859人で、そのうち26,009人が事故死、33,687人が自動車による死亡事故であった。

また、事故関連外傷の有病率は上昇しており、組織工学製品の世界的な普及を加速させている。 組織工学的外傷損傷製品市場では、多くの企業が市場シェアを拡大している。 組織工学商品の市場は、予測期間中に急速に拡大すると予想され、その背景には、事故治療装置の技術の進歩が見込まれている。

地域別 インサイト

北米: 北米:市場シェア13.35%で圧倒的な地域

北米は主要な収益貢献国であり、予測期間中のCAGRは13.35%で成長する見込みである。組織工学製品が広く入手可能であり、必要不可欠な企業や研究機関が多く存在するため、北米は組織工学技術に強く依存している。 組織工学製品メーカーの大半は北米、特に米国に拠点を置いている。 アッヴィ社、ベクトン・ディッキンソン社、オルガノジェネシス・ホールディングス社、ジマー・バイオメット社など、世界最大の組織工学企業の地域オフィスがここにある

ヨーロッパ CAGRが最も高い急成長地域

欧州は、予測期間中に14.90%のCAGRを示すと予測されている。 ドイツ、フランス、英国、イタリア、スペイン、およびその他の欧州諸国は、本レポートで考慮されている欧州の主要5カ国である。 2019年、この地域は組織工学の世界第2位の市場シェアを占めている。 この地域では組織工学製品が入手可能であること、組織工学製品に対する需要が高いこと、R&D研究所や不可欠な企業の存在が大きいことから、欧州諸国の組織工学市場は予測期間を通じて堅調に拡大すると予測されている。 同地域の組織工学市場は、B Braun社やTissue Regenix社のようなプレーヤーが大きな存在感を示しているため、拡大が見込まれている。

アジア太平洋地域には、中国、日本、オーストラリア、インド、韓国、その他が含まれる。 組織工学市場は、この分野で魅力的なチャンスがたくさんあり、予測期間中に最も速い速度で発展すると予想されている。 発展途上国における高度な医療サービスに対する需要の高まり、研究開発部門の発展、この地域における重要なプレイヤーの存在感の高まりは、すべてこの地域における市場拡大に寄与している。 さらに、医療インフラの拡大と再生医療の重視により、業界は急速に発展している。 日本はアジア太平洋諸国の中で医薬品とバイオテクノロジー産業に最も大きな影響を与えており、中国はGDPが最も急速に成長している

アフリカ、中東、ラテンアメリカはすべてLAMEAを構成している。 2019年の世界組織工学市場の3.86%を占めており、大きな成長の可能性があると予測されている。 組織工学製品、高度な医療インフラ、有資格の医療従事者が少ないため、LAMEAの組織工学産業はまだ初期段階にある。 同地域における組織工学製品に関する知識の増加により、LAMEAは価値ある組織工学市場へと発展しつつある。 中東および中南米諸国、特にブラジル、アルゼンチン、メキシコ、チリ、サウジアラビア、トルコ、ウルグアイの大半は、GDPに占める科学技術への投資の持続的かつ継続的な成長を示している。

組織工学市場のセグメンテーション分析

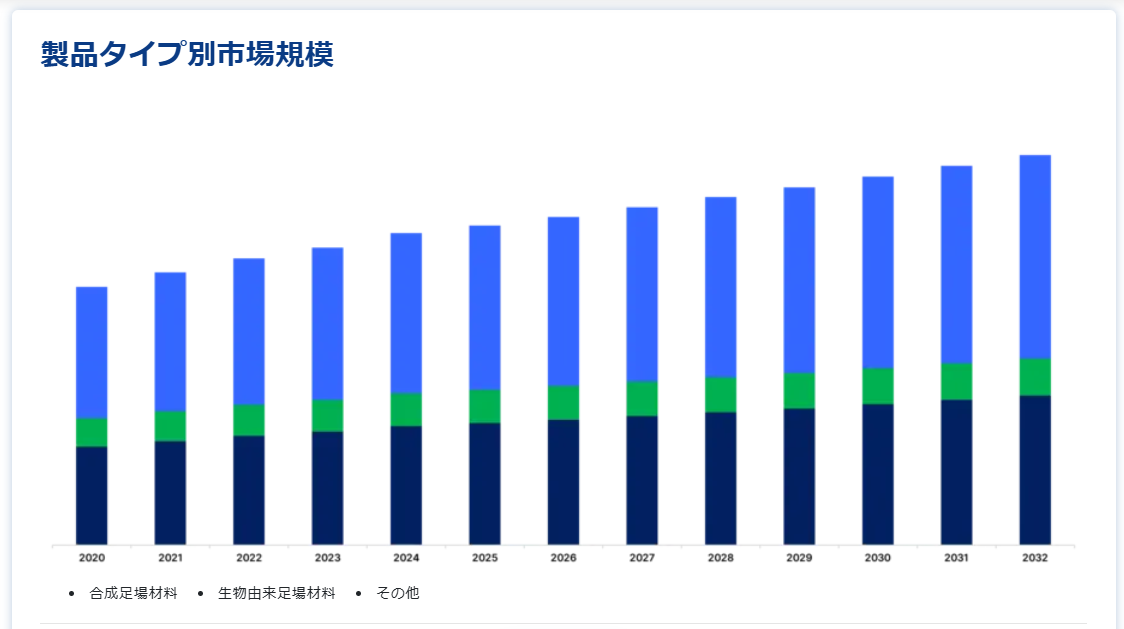

製品別

市場は合成足場材料、生物学的由来足場材料、その他に二分される。 生物学的由来の足場材料セグメントは市場への貢献度が最も高く、予測期間中のCAGRは13.20%と推定される。 コラーゲン、アルギン酸、プロテオグリカン、キチン、アガロース、マトリゲル、キトサンなどは、足場を構築する際に採用される生物学的由来の材料のほんの一部に過ぎない。 生物学的に生成された足場材料セグメントは、種類によってコラーゲンとその他のタイプに分けられる。 組織工学用の生物学的に生成された足場材料の化学的構成は様々である。 ポリペプチド、多糖類、ポリエステル、無機成分などがこれらの物質を構成している。 キトサンは、完全または部分的に脱アセチル化されたキチンであり、人工血管、皮膚、骨、軟骨など、さまざまな組織工学製品の製造に用いられる。 異種材料は多様な種類の生物に由来し、その結果、組織移植に採用できる細胞タイプも異なる

特定の組成、微細構造、および長期的な再現性を持つ合成生体材料の広範な使用は、損傷した筋骨格系コンポーネントの置換や修復に利用されている。 合成スキャフォールドは、合成ポリマー、セラミック、金属、バイオガラスなどから作られている。 これらのバイオマテリアルは、移植、セメント注入、歯科修復、その他類似の性質を持つ治療に使用される。 移植後に本来の組織と直接結合する能力に応じて、これらの材料は生体不活性、生体活性、または生体吸収性である。 アルミナ、ジルコニア、チタンおよびその合金を含む生体不活性材料は、移植後、周囲の組織に影響を与えない。 生体組織と直接結合するバイオグラスやセラミックのような生体活性材料は、軽度の骨の欠陥や歯周病の異常を修正するために使用されます。

用途別

市場は整形外科・筋骨格、神経学、心臓血管、皮膚・内臓、歯科、その他に二分される。 整形外科・筋骨格系セグメントは最も高い市場規模を持ち、予測期間中のCAGRは13.20%と推定される。 これは、骨格の骨、筋肉、軟骨、腱、靭帯、結合組織で構成され、身体の器官を所定の位置に保持し、支持を提供する。 組織工学は、整形外科や筋骨格系の手術において、半月板、軟骨、腱、骨組織の修復や置換に用いられる。 筋骨格系組織工学の最も可能性のある応用は、骨と軟骨の修復と置換である

世界的に、心臓血管疾患は死因の第一位である。 心臓の再生能力には限界があるため、移植が唯一の選択肢となる場合もあるが、それには大きな欠点がある。 そのため、組織工学は心臓病学における最良の戦略であると考えられている。 心臓組織工学は主に、組織などの心臓移植片と、免疫原性のような副作用を生じることなく組織を再生することを含んでいる。 心臓再生のための最も一般的なバイオマテリアルはポリマーで、合成、天然、複合材料がある。 ポリグリコール酸(PGA)、ポリ乳酸(PLLA)、ポリ乳酸グリコール酸(PLGA)ポリウレタンなどは、心臓組織工学に利用される合成ポリマーの例である。

火傷、慢性創傷、美容整形手術後の創傷を治療するための組織工学製品は、皮膚・内臓分野に含まれる。 皮膚擦過傷の最も頻繁な原因は熱による損傷である。 米国では、年間100万件の熱損傷に関連した病院救急が発生している。 皮膚欠損は外傷、持続性潰瘍、熱傷によっても生じる。 熱傷患者を治療する際、医師は困難に直面する。 火傷の治療には、皮膚組織移植のようなさまざまな皮膚組織工学技術が用いられる。 火傷の損傷が90%以上と大きい場合、自分の身体組織を移植するという選択肢はない。 このような場合、医療関係者は栄養豊富なサプリメントを与えることによって、試験管内で表皮組織を培養しようと試みる。

単純な虫歯も、広範な腫瘍性頭蓋顔面切除も、すべて歯の奇形の例である。 歯科におけるハイブリッド臓器である単一組織の成長を最大化するためには、適切な足場と細胞源を特定することが不可欠である。 歯、口腔粘膜、唾液腺、骨、歯根膜の再生は、すべて歯科組織工学に含まれる。 さらにこの部分では、歯槽骨、歯根膜、エナメル質、象牙質、歯全体の組織再生についても考察する。 さらに、機能的組織を設計するためには、細胞は、成長、分化、および適切な体積と機能的完全性を持つ細胞外マトリックスの産生を可能にするために、適切な空間的および時間的な合図を与えられなければならない。

眼科、消化器疾患、産科、その他の軟部組織における組織工学の応用は、その他のセグメントに含まれる。 眼組織工学の製品は、眼組織の治療や修復に大きな可能性を秘めている。 緑内障、角膜疾患、加齢黄斑変性症(AMD)、眼ガンなど、さまざまな眼疾患を治療するための画期的な技術を提供する研究が行われてきた。 移植後、人工生体材料はニューロンの生存と機能的増殖を促す。 さらに、幹細胞や組織移植片の網膜への移植は、移植後にレシピエントが有用な神経接続を発達させるのを助けるために行われる。

エンドユーザー別

市場は、病院、専門クリニック、学術研究機関、その他に二分される。 病院部門は、高度な医療を提供し、組織工学的ソリューションを必要とすることが多い複雑な手術を実施する総合的な能力を備えているため、エンドユーザー別の組織工学市場を支配している。 病院は、必要とされる専門技術、インフラ、および訓練を受けた医療専門家を有しているため、組織工学製品および療法の導入および統合に適している。 さらに、病院には大量の患者を管理する能力があるため、革新的な治療がより多くの人々に行き届くようになり、こうした環境での組織工学技術の採用がさらに促進される。

組織工学市場のセグメンテーション

製品タイプ別(2020-2032)

合成足場材料

生物由来足場材料

その他

用途別 (2020-2032)

整形外科および筋骨格系

神経学

循環器

皮膚・内臓

歯科

その他

エンドユーザー別 (2020-2032)

病院

専門クリニック

学術研究機関

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の組織工学市場規模分析

9. 北米の組織工学市場分析

10. ヨーロッパの組織工学市場分析

11. APACの組織工学市場分析

12. 中東・アフリカの組織工学市場分析

13. ラタムの組織工学市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***