市場調査レポート:組織処理システムの世界市場規模・動向・シェア~30カ国以上をカバーする世界市場分析、2024-2034年

| この文書は、特定の市場の詳細な分析に関するレポートの概要を示しています。以下に、その主要なポイントをまとめます。 まず、世界市場の展望や需要・供給サイドの動向、技術ロードマップ分析、分析と提言が含まれています。市場の概要としては、カバレッジ、定義、範囲、限界が説明されています。 続いて、市場の背景として、促進要因や阻害要因、機会、トレンドなどの市場ダイナミクスが取り上げられ、シナリオ予測や機会マップ、製品ライフサイクル、サプライチェーン分析が行われています。また、投資可能性マトリックスやバリューチェーン分析、PESTLE分析、ポーター分析、規制情勢などが検討されています。 次に、過去の市場規模の分析(2019-2023年)や、今後の市場規模予測(2024-2034年)が行われています。製品タイプ、モダリティ、技術、エンドユーザー別の分析もあり、各カテゴリでの過去の市場規模や予測が提供されています。 地域別の市場分析も行われ、北米、中南米、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカに分けて詳細な市場規模や成長トレンドが示されています。 さらに、主要国の市場分析が行われており、米国、カナダ、ブラジル、メキシコ、ドイツ、英国、フランス、スペイン、イタリア、中国、日本、韓国など、各国の市場動向や市場シェア分析が詳細に述べられています。 市場構造分析では競争ダッシュボードや競合ベンチマーキング、トッププレーヤーの市場シェアが分析され、特定の企業の概要や製品ポートフォリオ、戦略も詳述されています。 最後に、調査方法や前提条件、略語が説明されています。このレポートは、関連する市場に関心を持つ企業や投資家にとって、貴重な情報源となることでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

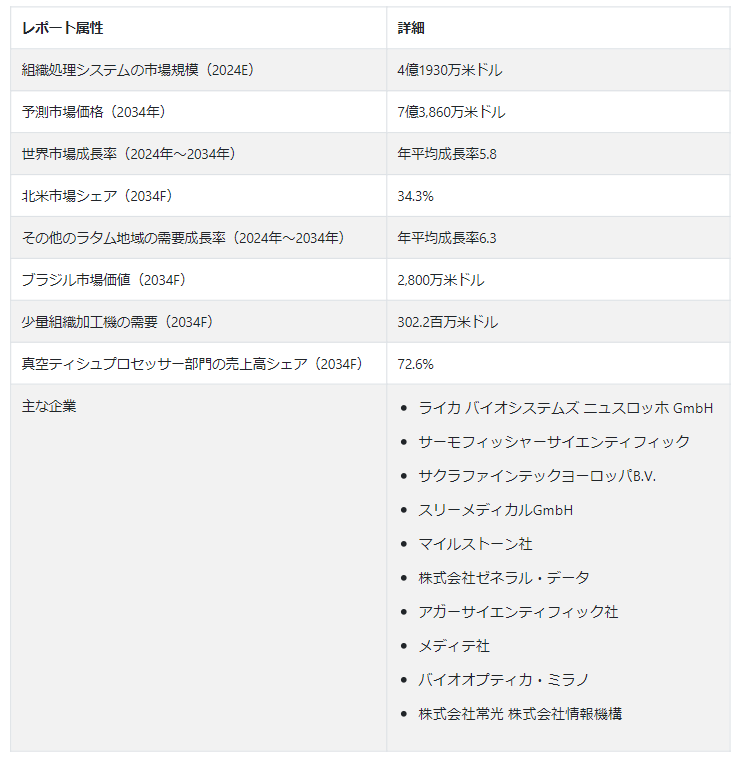

Fact.MRが新たに発表した調査結果によると、世界の組織処理システム市場規模 は、2024年に4億1930万米ドルの評価額を確保すると予測されている。 世界市場はCAGR 5.8%で増加し、2034年末までに7億3860万米ドルの市場価値に達すると予測されている。

組織処理システム市場規模は、新興国での成長機会が期待される。これは、病理学および臨床診断分野における組織処理システムの採用を促進する極めて重要な要因である、疾患の早期発見・診断の重要性に対する意識の高まりに起因している。

意識の高まりにより、医療の焦点は治療中心のアプローチから予防医療へとシフトしている。 病気の早期発見は予防医療の重要な要素であり、組織処理システムは正確でタイムリーな診断情報を提供し、病気の早期発見を助けるという重要な役割を担っている。

公衆衛生キャンペーンや教育的イニシアチブは、疾病の早期発見の重要性に関する意識の向上に寄与している。 キャンペーンでは、治療可能な可能性のある初期の段階で病気を発見するために、定期的な検診や診断検査の役割が強調されることが多い。 組織処理システムは、診断プロセスに不可欠であり、病理学の初期徴候のための組織サンプルの検査を可能にする。

どの市場動向がメーカーに新たな機会をもたらすか?

「慢性疾患の罹患率の増加が市場の成長を促進する」。

がんを含む慢性疾患の罹患率の増加は、世界的な健康上の重大な問題となっている。 この増加により、高度な医療技術や診断ツールに対する需要が高まっており、組織処理システムはこれらの課題に対処する上で重要な役割を果たしている。

慢性疾患は、正確な診断と治療計画のために、しばしば徹底的な病理学的検査を必要とする。 組織処理システムは、組織学的分析のための組織サンプルの準備に不可欠であり、病理学者が癌を含む様々な疾患に関連する細胞や構造の変化を研究することを可能にします。

がんは、世界中で罹患率と死亡率の主要原因のひとつである。 組織処理システムは、科学者が腫瘍の分子的・遺伝的側面を調査することを可能にし、癌研究に不可欠である。 癌の複雑さを細胞レベルで理解することは、標的療法を開発し、治療成績を向上させるために極めて重要である。

「成長見通しを加速させる技術の進歩」。

組織処理システムの技術的進歩は、病理検査室の成長と効率化に大きく貢献している。 その進歩は、自動化、効率の向上、他の診断ツールとの統合など様々な側面を含んでいる。

組織処理システムの自動化は、手作業を減らすことで検査室のワークフローを合理化する。 自動化されたシステムは、検体のグロス化、組織処理、包埋、染色などの作業を行うことができ、作業効率の向上につながります。これは、診断プロセス全体を加速するだけでなく、人為的ミスのリスクを最小限に抑え、一貫した信頼性の高い結果を保証します。

高度な組織処理システムは、大量のサンプルを同時に処理できるように設計されている。これは、慢性疾患の罹患率が上昇し、病理検査室の作業量が増加している状況において、特に重要である。 ハイ・スループット・システムにより、検査室は大量の検体を効率的に処理することができ、診断サービスに対する増大する需要に応えることができる。

「研究開発への投資拡大が大きく貢献」。

研究開発投資は、核酸、タンパク質、その他の分子マーカーの分析に焦点を当てた分野である分子診断学の進歩に拍車をかけます。 組織処理システムは、がんを含む様々な疾患に関連する特定の遺伝子変異、バイオマーカー、発現パターンの検出を可能にする分子分析用の組織サンプルの調製において重要な役割を果たしている。

研究開発への投資は、精密医療イニシアチブの開発と実施をサポートする。 プレシジョン・メディシンは、遺伝、環境、ライフスタイルなどの要因を考慮し、患者一人ひとりの特性に合わせた医療を目指すものである。 組織処理システムは、分子プロファイリング用の高品質な組織サンプルを得るために不可欠なものであり、各患者のユニークな分子プロファイルに基づいて標的治療法を特定するために不可欠である。

R&D投資は、バイオマーカーの発見と検証研究に貢献する。 バイオマーカーは、生物学的プロセスや状態を示す測定可能な指標であり、病気の診断、予後、治療法の選択に不可欠です。 組織処理システムは、バイオマーカー研究のための組織サンプルの準備に役立っており、研究者が個別化された治療戦略の指針となる新しいバイオマーカーを同定・検証するのに役立っています。

組織処理システムの需要を抑制している要因は?

「高度なシステムの高コストが市場成長を抑制する」。

先進的な組織処理システムには、一般的に多額の先行投資が必要となる。 その費用には、機器本体の購入費に加え、必要な付属品、ソフトウエア、補助的なコンポーネントが含まれる。 資金力の乏しい小規模の医療施設や検査室にとって、初期の資本支出は大きな課題となり得る。

高度な組織処理システムの設置やセットアップには、専門の技術者の雇用、既存の検査室のインフラとのシステムの互換性の確保、新しい機器に対応するために必要な施設の改修への対応などの費用がかかる。 追加コストは、限られた予算をさらに圧迫しかねない。

高度な組織処理システムの操作には、専門的な技能と訓練が必要である。 機器を効果的に使用し、維持管理するための検査室スタッフのトレーニング費用は、小規模の施設にとっては、管理するのが困難な継続的経費である。 トレーニング費用には、初期指導だけでなく、技術の進化に伴う定期的な更新の必要性も含まれる。

新興企業が市場での存在感を高めるために取り入れるべき戦略とは?

「個別化医療は競争優位を得る鍵」

個別化医療は、病気の分子特性を個人レベルで理解することの重要性を強調している。 組織処理システムは、組織の遺伝子、ゲノム、プロテオーム構成を分析する分子プロファイリング用の組織サンプルを準備する上で極めて重要である。 詳細な分子情報は、特定のバイオマーカーや個別化治療の潜在的標的を同定するために不可欠である。

個別化医療では、高品質の分子情報を得るために、より少ない組織サンプルが必要となることが多い。 個別化医療アプリケーション用に設計された組織処理システムは、遺伝物質の完全性を維持しながら、より小さなサンプルサイズに対応できるものでなければならない。これは、より大きな組織サンプルを得ることが困難であったり、侵襲的であったりする状況では特に重要である。

個別化医療は、正確で高感度な分子診断に依存している。 組織処理システムは、小さな組織サンプルから遺伝物質を抽出、保存、分析する際に、高い感度と精度を提供する必要がある。

国別インサイト

Fact.MRが新たに発表した調査結果によると、北米は2034年までに世界の組織処理システム市場シェアの34.3%を占めると予測されている。 迅速な処理やサンプル保存の強化など、改善された機能を持つ革新的な組織処理ソリューションの開発に投資する企業は、市場シェアを獲得することができる。

米国市場のシナリオは?

米国は、2034年までに北米市場の79.8%を占めると予測されている。 癌や神経変性疾患などの慢性疾患の増加により、病理学や診断学で使用される高度な組織処理システムの需要が高まっている。

自動化、デジタル病理学との統合、分析能力の向上など、組織処理システムにおける継続的な技術進歩が、効率と診断精度の向上を目指す医療施設での採用を後押ししている。

米国の医療制度では、個々の患者の特性に基づいて治療法を調整する個別化医療が重視されるようになっている。 組織処理システムは、分子診断や個別化治療のアプローチをサポートする上で重要な役割を果たしている。

ブラジルにおける組織処理システムの需要を促進する予測とは?

「ブラジルにおける診断手順の需要増加が需要を促進」

ブラジルは、2034年までにラテンアメリカ市場収益の36.1%のシェアを占めると予測されている。 疾病の蔓延と人口の高齢化は、しばしば組織病理学を含む診断処置の需要増につながり、効率的な組織処理システムの必要性を促進する。

特にブラジルのような新興市場では、医療施設の拡張と近代化が、組織処理システムを含む先進医療機器の導入に寄与している。

政府の支援策、医療インフラ整備のための資金援助、診断能力向上のための取り組みは、組織処理システム市場の成長にプラスの影響を与える可能性がある。

中南米の残りの地域で組織処理システムの需要を促進すると予測されるのは?

「コラボレーションとパートナーシップによる市場展望の強化」

LATAMは2034年までに40.6%の市場シェアを占めると予想されている。 医療施設や診断能力の向上に向けた政府の支援政策、イニシアティブ、資金援助は市場成長にプラスの影響を与える可能性がある。

早期診断と予防医療措置の重要性に関する認識を高めることを目的としたイニシアチブは、組織処理システムを含む診断技術に対する需要を促進する可能性がある。

医療機関、研究センター、業界プレイヤーのコラボレーションは、先進医療技術の採用を促進し、市場成長に貢献する。

カテゴリー別インサイト

製品タイプ別に見ると、組織処理システムの世界需要は小容量組織処理装置セグメントで大幅に増加すると予測されている。 自動化や高度な分子解析ツールの統合など、小容量組織処理技術の継続的な進歩により、これらのシステムはより効率的で正確、かつ使いやすくなり、その普及を後押ししている。

組織加工システムの売上に大きく貢献する製品タイプは?

「少量の組織プロセッサーが組織処理システムの需要を加速させる」「少量の組織プロセッサーが組織処理システムの需要を加速させる

少量組織処理装置セグメントは、2034年までに市場シェアの40.9%を占めると予測されている。 小容量組織プロセッサーは、個別化医療に関連するアプリケーションに適しており、分子解析や遺伝子解析にはサンプルサイズが小さければ十分な場合が多い。 個々の患者に合わせた治療法への注目の高まりが、このようなシステムの需要を後押ししている。

小容量組織プロセッサーは、限られた組織サンプルから遺伝子や分子情報を抽出することを可能にし、分子診断において重要な役割を果たしている。 分子診断技術が医療に不可欠になるにつれて、これらのプロセッサーの需要は拡大すると予想される。

生検を含む低侵襲手技の増加傾向は、少量組織処理装置の需要に寄与している。 プロセッサーは、細針吸引のような侵襲性の低い技術によって得られたより小さな組織サンプルを扱うように設計されている。

組織処理システムの売上に大きく貢献する技術は?

「真空組織プロセッサーが組織処理システムの需要を加速させる」「真空組織プロセッサーが組織処理システムの需要を加速させる

真空組織プロセッサー分野は、2034年までに世界市場の72.6%のシェアを占めると予測されている。 真空組織プロセッサーは、陰圧を利用して組織サンプルへの処理試薬の浸透を改善し、より効率的で均一な検体処理につながり、組織の保存と染色をより確実にする。

真空組織処理技術は、組織の固定と処理に制御された環境を提供し、異なるサンプル間で一貫した再現性のある結果をもたらします。

真空組織プロセッサーは、非真空法に比べて処理時間を短縮できる可能性がある。 組織への試薬の効率的な浸透は、迅速な固定と処理を可能にし、診断検査室におけるターンアラウンドタイムの短縮に貢献する。

競合他社の状況

ティッシュ・プロセッシング・システム業界の主要企業は、目標を達成するために多様な戦略を採用している。 そのアプローチには、技術革新の促進、製品ラインの厳格な品質管理措置の実施、戦略的パートナーシップの形成、サプライチェーン管理システムの最適化、製品や技術の一貫した進歩などが含まれる。

企業ポートフォリオ

Leica Biosystems Nussloch GmbH: 解剖病理学ソリューションのグローバルリーダーであるLeica Biosystemsの子会社。 組織処理、包埋、切片作製、染色など、組織学のワークフロー全体に対応する包括的なソリューションの提供を専門とする。 同社は、病理検査室における組織前処理プロセスを合理化・自動化するために設計された組織処理システムを幅広く提供している。 このシステムには、組織固定、脱水、クリアリング、浸潤のための革新的な技術が含まれている。

サーモフィッシャーサイエンティフィック サーモフィッシャーサイエンティフィック社:科学分野におけるグローバルリーダー。 ライフサイエンス、診断、ラボ製品・サービスなど様々な分野で事業を展開。 研究、臨床、工業用ラボのニーズに応える装置や消耗品など、組織処理に関する包括的なソリューション・ポートフォリオを提供している。

Leica Biosystems Nussloch GmbH、Thermo Fisher Scientific Inc.、Sakura Finetek Europe B.V.、Slee Medical GmbH、Milestone Srl、General Data Company Inc.、Agar Scientific Ltd.、MEDITE GmbH、Bio-Optica Milano SpA、Jokoh Co. Ltd.などが市場の主要プレーヤーである。

組織処理システム市場調査のセグメント化

製品タイプ別

小容量

中量

急速大量

モダリティ別

ベンチトップ

スタンドアロン

技術別

マイクロ波

真空

エンドユーザー別

病院

診断研究所

その他

地域別

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年の組織処理システム市場の予測値は?

2024年には4億1,930万米ドルの評価額に達すると予測されています。

2034年までの組織処理システム市場の予想CAGRは?

組織処理システム産業は、2034年までCAGR 5.8%で拡大する。

2034年の組織処理システム市場の予測評価額は?

組織処理システム市場は、2034年には7億3860万米ドルに達すると予測されている。

組織処理システム市場をリードすると予測される国は?

ブラジルがトップで、2034年までのCAGRは6.4%となる見込みです。

組織処理システム領域で支配的な製品タイプは?

小容量のティッシュ・プロセッサーが優勢で、2024年には41.2%のシェアを占めると予想される。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 製品タイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. 製品タイプ別過去市場規模金額(百万米ドル)・数量(ユニット)分析、2019-2023年

5.3. 製品タイプ別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析・予測、2024-2034年

5.3.1. 小容量ティッシュプロセッサー

5.3.2. 中容量ティッシュプロセッサー

5.3.3. 高速大量組織プロセッサー

5.4. 製品タイプ別前年比成長動向分析(2019年~2023年

5.5. 製品タイプ別絶対額機会分析、2024年~2034年

6. モダリティ別の世界市場分析2019-2023年および予測2024-2034年

6.1. イントロダクション/主な調査結果

6.2. モダリティ別の過去市場規模金額(百万米ドル)・数量(ユニット)分析、2019-2023年

6.3. モダリティ別の現在および将来市場規模金額(百万米ドル)・数量(ユニット)分析と予測、2024-2034年

6.3.1. スタンドアロン

6.3.2. ベンチトップ

6.4. モダリティ別前年比成長トレンド分析(2019年〜2023年

6.5. モダリティ別絶対額機会分析、2024年~2034年

7. 技術別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに/主な調査結果

7.2. 技術別の過去市場規模金額(百万米ドル)・数量(台)分析、2019年~2023年

7.3. 技術別の現在および将来の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年~2034年

7.3.1. マイクロ波組織プロセッサー

7.3.2. 真空式ティッシュプロセッサー

7.4. 技術別の前年比成長動向分析(2019年~2023年

7.5. 技術別の絶対額機会分析、2024年~2034年

8. エンドユーザー別世界市場分析2019-2023年および予測2024-2034年

8.1. はじめに / 主要な調査結果

8.2. エンドユーザー別の過去市場規模金額(百万米ドル)・数量(ユニット)分析、2019年~2023年

8.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024-2034年

8.3.1. 病院

8.3.2. 診断研究所

8.3.3. その他

8.4. エンドユーザー別前年比成長トレンド分析(2019年〜2023年

8.5. エンドユーザー別絶対額機会分析、2024年~2034年

9. 地域別の世界市場分析2019-2023年および予測2024-2034年

9.1. はじめに

9.2. 過去の地域別市場規模金額(百万米ドル)&数量(ユニット)分析、2019-2023年

9.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

9.3.1. 北米

9.3.2. 中南米

9.3.3. 西ヨーロッパ

9.3.4. 東欧

9.3.5. 南アジア・太平洋

9.3.6. 東アジア

9.3.7. 中東・アフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)&数量(台数)推移分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. 米国

10.2.1.2. カナダ

10.2.2. 製品タイプ別

10.2.3. モダリティ別

10.2.4. 技術別

10.2.5. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. モダリティ別

10.3.4. 技術別

10.3.5. エンドユーザー別

10.4. キーポイント

11. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ブラジル

11.2.1.2. メキシコ

11.2.1.3. その他のラテンアメリカ

11.2.2. 製品タイプ別

11.2.3. モダリティ別

11.2.4. 技術別

11.2.5. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. モダリティ別

11.3.4. 技術別

11.3.5. エンドユーザー別

11.4. キーポイント

12. 西欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. イギリス

12.2.1.3. フランス

12.2.1.4. スペイン

12.2.1.5. イタリア

12.2.1.6. その他の西ヨーロッパ

12.2.2. 製品タイプ別

12.2.3. モダリティ別

12.2.4. 技術別

12.2.5. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. モダリティ別

12.3.4. 技術別

12.3.5. エンドユーザー別

12.4. キーポイント

13. 東欧市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. ポーランド

13.2.1.2. ロシア

13.2.1.3. チェコ共和国

13.2.1.4. ルーマニア

13.2.1.5. その他の東欧諸国

13.2.2. 製品タイプ別

13.2.3. モダリティ別

13.2.4. 技術別

13.2.5. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品タイプ別

13.3.3. モダリティ別

13.3.4. 技術別

13.3.5. エンドユーザー別

13.4. キーポイント

14. 南アジア・太平洋市場の国別分析2019-2023年および予測2024-2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. バングラデシュ

14.2.1.3. オーストラリア

14.2.1.4. ニュージーランド

14.2.1.5. その他の南アジア・太平洋地域

14.2.2. 製品タイプ別

14.2.3. モダリティ別

14.2.4. 技術別

14.2.5. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品タイプ別

14.3.3. モダリティ別

14.3.4. 技術別

14.3.5. エンドユーザー別

14.4. キーポイント

15. 東アジア市場分析2019-2023年および予測2024-2034年(国別

15.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. 中国

15.2.1.2. 日本

15.2.1.3. 韓国

15.2.2. 製品タイプ別

15.2.3. モダリティ別

15.2.4. 技術別

15.2.5. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 製品タイプ別

15.3.3. モダリティ別

15.3.4. 技術別

15.3.5. エンドユーザー別

15.4. キーポイント

16. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

16.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

16.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

16.2.1. 国別

16.2.1.1. GCC諸国

16.2.1.2. 南アフリカ

16.2.1.3. イスラエル

16.2.1.4. その他のMEA

16.2.2. 製品タイプ別

16.2.3. モダリティ別

16.2.4. 技術別

16.2.5. エンドユーザー別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. 製品タイプ別

16.3.3. モダリティ別

16.3.4. 技術別

16.3.5. エンドユーザー別

16.4. キーポイント

17. 主要国市場分析

17.1. 米国

17.1.1. 価格分析

17.1.2. 市場シェア分析(2023年

17.1.2.1. 製品タイプ別

17.1.2.2. モダリティ別

17.1.2.3. 技術別

17.1.2.4. エンドユーザー別

17.2. カナダ

17.2.1. 価格分析

17.2.2. 市場シェア分析(2023年

17.2.2.1. 製品タイプ別

17.2.2.2. モダリティ別

17.2.2.3. 技術別

17.2.2.4. エンドユーザー別

17.3. ブラジル

17.3.1. 価格分析

17.3.2. 市場シェア分析、2023年

17.3.2.1. 製品タイプ別

17.3.2.2. モダリティ別

17.3.2.3. 技術別

17.3.2.4. エンドユーザー別

17.4. メキシコ

17.4.1. 価格分析

17.4.2. 市場シェア分析(2023年

17.4.2.1. 製品タイプ別

17.4.2.2. モダリティ別

17.4.2.3. 技術別

17.4.2.4. エンドユーザー別

17.5. ドイツ

17.5.1. 価格分析

17.5.2. 市場シェア分析、2023年

17.5.2.1. 製品タイプ別

17.5.2.2. モダリティ別

17.5.2.3. 技術別

17.5.2.4. エンドユーザー別

17.6. 英国

17.6.1. 価格分析

17.6.2. 市場シェア分析(2023年

17.6.2.1. 製品タイプ別

17.6.2.2. モダリティ別

17.6.2.3. 技術別

17.6.2.4. エンドユーザー別

17.7. フランス

17.7.1. 価格分析

17.7.2. 市場シェア分析、2023年

17.7.2.1. 製品タイプ別

17.7.2.2. モダリティ別

17.7.2.3. 技術別

17.7.2.4. エンドユーザー別

17.8. スペイン

17.8.1. 価格分析

17.8.2. 市場シェア分析、2023年

17.8.2.1. 製品タイプ別

17.8.2.2. モダリティ別

17.8.2.3. 技術別

17.8.2.4. エンドユーザー別

17.9. イタリア

17.9.1. 価格分析

17.9.2. 市場シェア分析(2023年

17.9.2.1. 製品タイプ別

17.9.2.2. モダリティ別

17.9.2.3. 技術別

17.9.2.4. エンドユーザー別

17.10. ポーランド

17.10.1. 価格分析

17.10.2. 市場シェア分析、2023年

17.10.2.1. 製品タイプ別

17.10.2.2. モダリティ別

17.10.2.3. 技術別

17.10.2.4. エンドユーザー別

17.11. ロシア

17.11.1. 価格分析

17.11.2. 市場シェア分析(2023年

17.11.2.1. 製品タイプ別

17.11.2.2. モダリティ別

17.11.2.3. 技術別

17.11.2.4. エンドユーザー別

17.12. チェコ共和国

17.12.1. 価格分析

17.12.2. 市場シェア分析、2023年

17.12.2.1. 製品タイプ別

17.12.2.2. モダリティ別

17.12.2.3. 技術別

17.12.2.4. エンドユーザー別

17.13. ルーマニア

17.13.1. 価格分析

17.13.2. 市場シェア分析、2023年

17.13.2.1. 製品タイプ別

17.13.2.2. モダリティ別

17.13.2.3. 技術別

17.13.2.4. エンドユーザー別

17.14. インド

17.14.1. 価格分析

17.14.2. 市場シェア分析、2023年

17.14.2.1. 製品タイプ別

17.14.2.2. モダリティ別

17.14.2.3. 技術別

17.14.2.4. エンドユーザー別

17.15. バングラデシュ

17.15.1. 価格分析

17.15.2. 市場シェア分析(2023年

17.15.2.1. 製品タイプ別

17.15.2.2. モダリティ別

17.15.2.3. 技術別

17.15.2.4. エンドユーザー別

17.16. オーストラリア

17.16.1. 価格分析

17.16.2. 市場シェア分析、2023年

17.16.2.1. 製品タイプ別

17.16.2.2. モダリティ別

17.16.2.3. 技術別

17.16.2.4. エンドユーザー別

17.17. ニュージーランド

17.17.1. 価格分析

17.17.2. 市場シェア分析(2023年

17.17.2.1. 製品タイプ別

17.17.2.2. モダリティ別

17.17.2.3. 技術別

17.17.2.4. エンドユーザー別

17.18. 中国

17.18.1. 価格分析

17.18.2. 市場シェア分析(2023年

17.18.2.1. 製品タイプ別

17.18.2.2. モダリティ別

17.18.2.3. 技術別

17.18.2.4. エンドユーザー別

17.19. 日本

17.19.1. 価格分析

17.19.2. 市場シェア分析(2023年

17.19.2.1. 製品タイプ別

17.19.2.2. モダリティ別

17.19.2.3. 技術別

17.19.2.4. エンドユーザー別

17.20. 韓国

17.20.1. 価格分析

17.20.2. 市場シェア分析(2023年

17.20.2.1. 製品タイプ別

17.20.2.2. モダリティ別

17.20.2.3. 技術別

17.20.2.4. エンドユーザー別

17.21. GCC諸国

17.21.1. 価格分析

17.21.2. 市場シェア分析(2023年

17.21.2.1. 製品タイプ別

17.21.2.2. モダリティ別

17.21.2.3. 技術別

17.21.2.4. エンドユーザー別

17.22. 南アフリカ

17.22.1. 価格分析

17.22.2. 市場シェア分析、2023年

17.22.2.1. 製品タイプ別

17.22.2.2. モダリティ別

17.22.2.3. 技術別

17.22.2.4. エンドユーザー別

17.23. イスラエル

17.23.1. 価格分析

17.23.2. 市場シェア分析、2023年

17.23.2.1. 製品タイプ別

17.23.2.2. モダリティ別

17.23.2.3. 技術別

17.23.2.4. エンドユーザー別

18. 市場構造分析

18.1. 競争ダッシュボード

18.2. 競合ベンチマーキング

18.3. トッププレーヤーの市場シェア分析

18.3.1. 地域別

18.3.2. 製品タイプ別

18.3.3. モダリティ別

18.3.4. 技術別

18.3.5. エンドユーザー別

19. 競合分析

19.1. 競争の深層

19.1.1. ライカ バイオシステムズ ニュスロッホ GmbH

19.1.1.1. 概要

19.1.1.2. 製品ポートフォリオ

19.1.1.3. 市場セグメント別の収益性

19.1.1.4. 販売拠点

19.1.1.5. 戦略の概要

19.1.1.5.1. マーケティング戦略

19.1.1.5.2. 製品戦略

19.1.1.5.3. チャネル戦略

19.1.2. サーモフィッシャーサイエンティフィック

19.1.2.1. 概要

19.1.2.2. 製品ポートフォリオ

19.1.2.3. 市場セグメント別の収益性

19.1.2.4. 販売拠点

19.1.2.5. 戦略の概要

19.1.2.5.1. マーケティング戦略

19.1.2.5.2. 製品戦略

19.1.2.5.3. チャネル戦略

19.1.3. サクラファインテックヨーロッパB.V.

19.1.3.1. 概要

19.1.3.2. 製品ポートフォリオ

19.1.3.3. 市場セグメント別の収益性

19.1.3.4. 販売拠点

19.1.3.5. 戦略の概要

19.1.3.5.1. マーケティング戦略

19.1.3.5.2. 製品戦略

19.1.3.5.3. チャネル戦略

19.1.4. スリーメディカルGmbH

19.1.4.1. 概要

19.1.4.2. 製品ポートフォリオ

19.1.4.3. 市場セグメント別の収益性

19.1.4.4. 販売拠点

19.1.4.5. 戦略の概要

19.1.4.5.1. マーケティング戦略

19.1.4.5.2. 製品戦略

19.1.4.5.3. チャネル戦略

19.1.5. マイルストーン社

19.1.5.1. 概要

19.1.5.2. 製品ポートフォリオ

19.1.5.3. 市場セグメント別の収益性

19.1.5.4. 販売拠点

19.1.5.5. 戦略の概要

19.1.5.5.1. マーケティング戦略

19.1.5.5.2. 製品戦略

19.1.5.5.3. チャネル戦略

19.1.6. ゼネラル・データ・カンパニー

19.1.6.1. 概要

19.1.6.2. 製品ポートフォリオ

19.1.6.3. 市場セグメント別の収益性

19.1.6.4. 販売拠点

19.1.6.5. 戦略の概要

19.1.6.5.1. マーケティング戦略

19.1.6.5.2. 製品戦略

19.1.6.5.3. チャネル戦略

19.1.7. アガーサイエンティフィック社

19.1.7.1. 概要

19.1.7.2. 製品ポートフォリオ

19.1.7.3. 市場セグメント別の収益性

19.1.7.4. 販売拠点

19.1.7.5. 戦略の概要

19.1.7.5.1. マーケティング戦略

19.1.7.5.2. 製品戦略

19.1.7.5.3. チャネル戦略

19.1.8. メディテ社

19.1.8.1. 概要

19.1.8.2. 製品ポートフォリオ

19.1.8.3. 市場セグメント別の収益性

19.1.8.4. 販売拠点

19.1.8.5. 戦略の概要

19.1.8.5.1. マーケティング戦略

19.1.8.5.2. 製品戦略

19.1.8.5.3. チャネル戦略

19.1.9. バイオオプティカ・ミラノ

19.1.9.1. 概要

19.1.9.2. 製品ポートフォリオ

19.1.9.3. 市場セグメント別の収益性

19.1.9.4. 販売拠点

19.1.9.5. 戦略の概要

19.1.9.5.1. マーケティング戦略

19.1.9.5.2. 製品戦略

19.1.9.5.3. チャネル戦略

19.1.10. Jokoh Co. Jokoh Co.

19.1.10.1. 概要

19.1.10.2. 製品ポートフォリオ

19.1.10.3. 市場セグメント別の収益性

19.1.10.4. 販売拠点

19.1.10.5. 戦略の概要

19.1.10.5.1. マーケティング戦略

19.1.10.5.2. 製品戦略

19.1.10.5.3. チャネル戦略

20. 前提条件と略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***