チタン合金の世界市場:タイプ別(α及び準αチタン合金、β及び準βチタン合金)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Titanium Alloy Market by Alloy Type (Alpha & Near-Alpha Titanium Alloy, Beta & Near-Beta Titanium Alloy), End User (Aerospace, Chemical, Power Generation, Automotive & Marine, Medical Implants, Sporting Goods & Equipment), and Regional Analysis from 2024 to 2031

チタン合金市場の規模とシェア分析

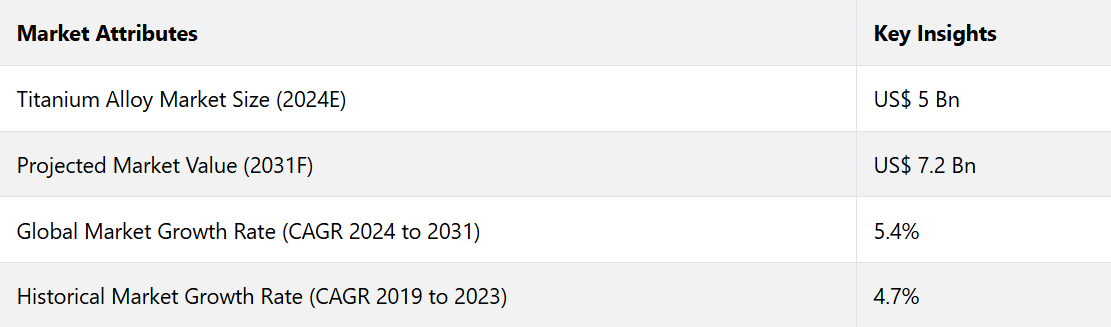

世界のチタン合金市場は、2024年までに50億米ドル規模に達すると予測されています。予測期間中の年平均成長率(CAGR)は5.4%と予測されており、2031年までに72億米ドルに達すると予測されています。パンデミック後の旅行需要を満たすための航空機生産の増加により、ボーイング777XやエアバスA350といった次世代航空機でのチタン合金の使用が促進されています。

アルファチタン合金およびニアアルファチタン合金の優れた低密度と高強度重量比により、航空宇宙および防衛用途に最適です。これにより、2031年までの年間平均成長率(CAGR)は4.1%になると予測されています。

ボーイング社は2040年までに10,000機以上の新型航空機を納入する計画であり、エアバス社は同期間中に15,000機を納入することを目指しているため、チタンの需要は増加しています。 積層造形(3Dプリンティング)はチタン合金の生産に革命をもたらし、その結果、廃棄物とコストを削減すると予測されています。

いくつかの国の政府当局は、防衛装備と技術の近代化に投資しています。そのため、戦闘機、装甲車両、潜水艦にチタンが採用されています。

業界の主なハイライト

- 電気自動車(EV)市場のメーカーは、バッテリーの効率性と車両全体の性能を高めるためにチタン合金を採用しています。

- 各国が衛星打ち上げ、民間宇宙事業、宇宙ミッションへの投資を増やしているため、合金の使用が増えています。

- 地熱および太陽エネルギー部門では、過酷な条件下での優れた耐久性により、熱交換器や配管にチタンを採用する動きが徐々に広がっています。

- 業界各社は、特定の用途に合わせた新しいチタン等級の開発に取り組んでいます。

- メーカーはコスト削減と環境への影響を低減するためにチタン合金のリサイクルを行っています。

- 合金の種類別では、さまざまな産業用途に最適な強度バランスを提供するα+βチタン合金セグメントが、2024年には市場シェアの62.3%を占めると予測されています。

- 最終用途別では、航空宇宙カテゴリーが、軽量特性を活かして最新航空機にチタン合金が徐々に採用されていることから、2024年には41%のシェアを占めると予測されています。

- 北米のチタン合金市場は、航空宇宙産業の拡大により、予測期間を通じて29%のシェアを維持すると予測されています。

- 欧州のチタン合金市場は、持続可能な材料の使用へのシフトにより、2031年までに22%のシェアを記録する見通しです。

大手航空機メーカーの存在により、北米市場が最前線に

北米のチタン合金市場は、2024年には市場シェア29%を占めると推定されています。北米、特に米国には、ボーイング、ロッキード・マーティン、ノースロップ・グラマンといった著名な航空宇宙メーカーが拠点を置いています。これらの企業は、軍用ジェット機、宇宙船の部品、航空機におけるチタン合金の需要を牽引しています。

米国の航空宇宙産業は毎年7%の成長が見込まれており、それによりチタン合金の需要も増加しています。米国は世界最大の国防予算を誇っており、戦闘機、装甲車、潜水艦などの軍事用途におけるチタン合金の需要を押し上げています。

同地域の防衛用途におけるチタンの需要は、毎年6%の増加が見込まれています。北米は、高度な医療技術の普及により、義肢やインプラントなどの医療用途におけるチタン合金の主要消費地域のひとつとなっています。

ヨーロッパのチタン合金市場は、良好な成長環境を提供しています

欧州は2024年には22%の市場シェアを占めると予想されています。エアバス社とロールスロイス社が欧州の航空宇宙産業を牽引しており、チタン合金の需要増加に貢献しています。欧州の航空宇宙産業は毎年6%の成長が見込まれています。

ヨーロッパ諸国は医療技術が発達しているため、インプラントや医療機器における合金の需要を牽引しています。再生可能エネルギーや自動車産業における持続可能な素材への移行は、耐食性により、ヨーロッパにおける海洋および沖合での用途におけるチタン合金の需要を牽引すると予測されています。

アルファ + ベータ合金に対する需要は引き続き高い

アルファ + ベータチタン合金は、強度、耐疲労性、靭性の最適なバランスを提供します。アルファ相とベータ相の組み合わせにより、厳しい用途にも適しています。

航空宇宙産業はチタン合金の最大の消費者の一つであり、特にアルファ + ベータ合金が広く使用されています。世界のチタン合金需要の約40%が航空宇宙産業によるもので、この分野ではアルファ + ベータ合金がかなりの割合を占めています。

メーカーが費用対効果に優れ、かつ高性能な素材を求めているため、α+β合金は2024年には市場シェア62.3%を占めると推定されています。 純チタン合金と比較して低コストで製造しやすく、高い強度と耐食性を維持しています。

航空宇宙産業におけるチタン合金の使用を推進する燃料節約

チタン合金は、航空機重量を軽減しながら高い強度と耐久性を維持するために、航空宇宙分野において不可欠です。また、燃料効率と運用性能の向上にも役立ちます。チタン合金は、エアバスA350やボーイング787ドリームライナーなどの最新型民間航空機の構造重量の15%から20%を占めています。

航空機にチタン合金などの軽量素材を使用することで、大幅な燃料節約が可能になりました。機体の15%にチタンを使用しているボーイング787ドリームライナーは、旧型機と比較して20%の燃費向上を実現していると報告されています。

耐熱性、強度、耐食性に優れているため、コンプレッサーディスク、タービンブレード、ケーシングなどの部品に最適です。 ジェネラル・エレクトリックGE90やロールスロイス・トレインエンジンなど、民間および軍用航空機エンジンを含む最新のジェットエンジンでは、チタン合金が材料全体の30%を占めています。

市場導入とトレンド分析

チタン合金は、耐久性と耐食性により、洋上風力タービンや太陽熱発電システムに徐々に組み込まれるようになっています。洋上風力発電市場は、2030年までに設備容量が380GWに成長すると予測されており、それによりチタンの需要が促進されています。

宇宙開発の商業化に向けた取り組みにより、ロケットエンジン、宇宙船、衛星構造物におけるチタンの使用量が増加すると見込まれています。電気自動車は、効率性と航続距離を向上させるためにチタン合金を採用しており、それにより世界的な電気自動車市場と歩調を合わせています。

過去の成長と今後の見通し

チタン合金市場の成長は、2024年から2031年の期間に4.7%の堅調なCAGRを記録しました。 チタン合金市場の需要は主に航空宇宙産業と医療産業によって牽引されました。 COVID-19のパンデミックは、サプライチェーン、製造、自動車や航空宇宙などのエンドユーザー産業に混乱を引き起こしました。 市場は、これにもかかわらず、防衛および医療部門に支えられ、回復力を維持しました。

しかし、航空、防衛、産業用途における軽量かつ高性能な素材への需要の高まりにより、2022年には業界は力強く回復しました。この期間、航空宇宙産業は世界的なチタン合金消費量の40%を占めました。

世界中で国防予算が増加したことにより、軍事用途でのチタンの需要が増加しました。この合金は、生体適合性と耐食性により、整形外科用インプラント、歯科用機器、義肢にも使用されています。

市場成長の推進要因

チタン合金は、家電製品での用途が拡大しています

チタン合金は、軽量かつ強度があり、見た目も美しく、耐食性にも優れているという優れた特性により、家電製品での使用が増加しています。 フィットネス用トラッカー、スマートウォッチ、その他のウェアラブル機器では、軽量かつ低刺激で高級感のある特性により、ケースやストラップにチタンが使用されるケースが増えています。

耐久性と防水性を優先するウェアラブル製品では、Apple Watch UltraやGarminの高級モデルなど、チタンが好まれています。チタン合金は、剛性と密度の比が高いため、正確な音響性能を実現できるという特性から、ヘッドフォンのダイヤフラムやスピーカーの部品に使用されています。高級感のあるカスタムメイドのガジェット、例えばデザイナーズイヤホンやオーダーメイドのスマートフォンなどでは、独特で高級感のある外観を実現するためにチタンが使用されています。

防衛部門への投資が急増 売上高

チタン合金は、軽量でありながら高い応力に耐える能力があるため、F-35ライトニングII、ユーロファイター・タイフーン、F-22ラプターなどの戦闘機に広く使用されています。 チタンの部品は、高温耐性と耐久性により、ジェットエンジンに不可欠です。

チタン合金は、耐食性と高圧条件下での強度を理由に、最新型潜水艦の船体や構造部品に使用されています。 これらの合金の軽量かつ高強度という特性は、機動性と生存性を向上させるために戦車や軍用車両での使用を促進しています。

空母では、構造補強や耐久性、メンテナンス要件の低減のために特殊なシステムにチタンが使用されています。 チタン合金は、宇宙環境での耐久性から軍用衛星の重要な材料となっています。 ロシアや米国などの国々は、ロシアのAS-12ロシャリクのようなチタン被覆潜水艦に投資し、優れた性能と耐久性を実現しています。

市場抑制要因

生産を妨げる複雑な製造工程

チタンは、クロール法と呼ばれるエネルギー集約的で時間のかかる高コストの方法で、イルメナイトやルチルなどの鉱物から抽出されます。 鉄鋼のトン当たり1,500米ドルに比べ、チタンの生産コストはトン当たり6,000米ドルを超えます。 チタンは融点が高いため、真空アーク再溶解(VAR)や電子ビーム溶解(EBM)などの特殊な炉が必要となり、生産コストが上昇します。

研究によると、チタンの機械加工は鋼鉄と比較して約5倍から10倍の時間がかかり、それにより人件費と時間コストが増加します。チタンの溶接は、高温下で酸素、水素、窒素と反応して脆化を引き起こすため、特に困難です。

市場成長の機会

宇宙の商業化が新たな成長機会を開拓

SpaceXのような企業は、軽量化と耐熱性が重要なファルコン9のような再利用可能なロケットにチタン合金グリッドフィンを使用しています。これらの合金は、重量に対する強度と過酷な環境への耐性により、宇宙船の構造、推進システム、居住モジュールに不可欠です。

人類を再び月に送り、月面基地を建設することを目的とするNASAのアートミープログラムでは、居住施設の建設や探査車の部品にチタンが使用される予定です。 チタン合金は、国際宇宙ステーション(ISS)やAxiom Space社のステーションのような民間宇宙ステーションのモジュール建設にも使用されています。

再生可能エネルギー用途による開発の加速

海水や極端な気象条件による腐食に耐えるため、チタン合金は洋上風力タービンの構造に使用されています。この合金は、高温や腐食性の流体に耐える能力があるため、集光型太陽熱発電(CSP)プラントの熱交換器や配管にも使用されています。

光学特性と導電特性を活かし、薄いチタンの層はいくつかの太陽光発電用途にも使用されています。チタン合金は、水力タービンブレードや、継続的に水にさらされる他の部品にも使用されており、腐食やメンテナンスを最小限に抑えています。また、地熱流体が高温・高圧で腐食性の高い条件下でも使用されています。

チタン合金市場の競合状況

チタン合金市場の企業は、より高い強度対重量比、生体適合性、耐食性などの特性を強化した先進的なチタン合金の開発に取り組んでいます。 また、品質を高めながらコストを削減するために、3Dプリンティング、積層造形、粉末冶金などの新しい製造技術への投資を徐々に増やしています。

企業は、医療用インプラントや航空宇宙部品など、特定の用途向けのニッチ合金を開発し、専門市場のニーズに応えています。企業は、研究機関、大学、他の企業と協力し、技術革新と専門知識の共有を図っています。また、原材料のサプライヤーや下流の製造業者と提携し、一貫した品質と効率的なサプライチェーンを確保しています。

最近の業界動向

- 2024年5月、IperionXとVegas Fastenerは、米国陸軍地上車両システムセンター向けチタン合金製留め具の開発で提携すると発表した。

- 2024年7月、西安ブライトレーザーテクノロジー(BLT)は、強度、可塑性、650℃までの熱安定性に優れた、積層造形向けに設計されたTi65チタン合金を発表した。

- 2023年10月、IperionXはGKN Aerospaceとの提携を発表し、先進的なチタン技術を活用したチタン板の試験部品の提供を行うと発表した。

- 2024年7月、IperionX LimitedとAperam Recyclingは、その米国法人であるELG Utica Alloys(ELG)を通じて、革新的なチタン加工および製品製造プログラムに関する契約を締結した。

- 2024年4月、IperionX Limitedは、バージニア州のチタン製造キャンパスにおける商業規模のチタン金属製造能力の開発を発表しました。

- 2023年7月、Velta LLCは、独自に開発したクローズドサイクル製造プロセスにより、非常に価値の高い金属間化合物であるチタンアルミナイド(TiAl)を開発したと発表しました。

市場区分

タイプ別

- アルファおよびニアアルファチタン合金

- アルファ+ベータチタン合金

- ベータおよびニアベータチタン合金

エンドユーザー別

- 航空宇宙

- 軍事

- 化学

- 発電

- 自動車および船舶

- 医療用インプラント

- 消費財

- スポーツ用品および機器

- その他

地域:

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界のチタン合金市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のクリーンエネルギー市場の見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 合金タイプの評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1 原材料サプライヤーの一覧

3.4.2 メーカーの一覧

3.4.3 流通業者の一覧

3.4.4 エンドユーザーの一覧

3.4.5 収益性分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

3.8. 地政学的な緊張:市場への影響

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と製品別嗜好

5. 世界のチタン合金市場の見通し:過去(2019~2023年)と予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(トン)予測

5.1.2. 市場規模(10億米ドル)と前年比成長率

5.1.3. 絶対的ドル機会

5.2. 市場規模(US$ Bn)の分析と予測

5.2.1. 市場規模(US$ Bn)の分析(2019年~2023年)

5.2.2. 市場規模(US$ Bn)の分析と予測(2024年~2031年)

5.3. 世界のチタン合金市場の見通し:合金タイプ

5.3.1. はじめに / 主な調査結果

5.3.2. 合金タイプ別 市場規模推移(単位:10億米ドル) 2019年~2023年

5.3.3. 合金タイプ別 市場規模予測(単位:10億米ドル) 2024年~2031年

5.3.3.1. アルファおよびニアアルファチタン合金

5.3.3.2. アルファ+ベータチタン合金

5.3.3.3. ベータおよびニアベータチタン合金

5.4. 市場魅力度分析:合金タイプ

5.5. 世界チタン合金市場の見通し:エンドユーザー

5.5.1. はじめに/主な調査結果

5.5.2. 2019年から2023年のエンドユーザー別、過去の市場規模(10億米ドル)分析

5.5.3. 2024年から2031年のエンドユーザー別、現在の市場規模(10億米ドル)分析および予測

5.5.3.1. 航空宇宙

5.5.3.2. 軍事

5.5.3.3. 化学

5.5.3.4. 発電

5.5.3.5. 自動車および船舶

5.5.3.6. 医療用インプラント

5.5.3.7. 一般消費財

5.5.3.8. スポーツ用品および機器

5.5.3.9. その他

5.6. 市場の魅力分析:エンドユーザー

6. 世界のチタン合金市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年から2023年の市場規模(10億米ドル)の推移

6.3. 地域別、2024年から2031年の市場規模(10億米ドル)予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米のチタン合金市場の見通し:過去(2019~2023年)と予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019~2023年の市場規模(10億米ドル)の分析

7.3.1. 国別

7.3.2. 合金タイプ別

7.3.3. エンドユーザー別

7.4. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 合金タイプ別:市場規模(US$ Bn)分析および予測、2024年~2031年

7.5.1. アルファおよびニアアルファチタン合金

7.5.2. アルファ+ベータチタン合金

7.5.3. ベータおよびニアベータチタン合金

7.6. 現在の市場規模(10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

7.6.1. 航空宇宙

7.6.2. 軍事

7.6.3. 化学

7.6.4. 発電

7.6.5. 自動車・船舶

7.6.6. 医療用インプラント

7.6.7. 一般消費財

7.6.8. スポーツ用品および機器

7.6.9. その他

7.7. 市場の魅力分析

8. 欧州のチタン合金市場の見通し:過去(2019~2023年)と予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(単位:十億米ドル)の推移

8.3.1. 国別

8.3.2. 合金タイプ別

8.3.3. エンドユーザー別

8.4. 国別、2024年~2031年の市場規模(単位:十億米ドル)の推移と予測

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他の欧州

8.5. 合金タイプ別:現在の市場規模(10億米ドル)分析および予測、2024年~2031年

8.5.1. アルファおよびニアアルファチタン合金

8.5.2. アルファ+ベータチタン合金

8.5.3. ベータおよびニアベータチタン合金

8.6. 現在の市場規模(10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

8.6.1. 航空宇宙

8.6.2. 軍事

8.6.3. 化学

8.6.4. 発電

8.6.5. 自動車および船舶

8.6.6. 医療用インプラント

8.6.7. 一般消費財

8.6.8. スポーツ用品および機器

8.6.9. その他

8.7. 市場の魅力分析

9. 東アジアのチタン合金市場の見通し:2019~2023年の過去実績および2024~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の推移

9.3.1. 国別

9.3.2. 合金タイプ別

9.3.3. エンドユーザー別

9.4. 国別、2024年~2031年の市場規模(単位:10億米ドル)の推移と予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 合金タイプ別現在の市場規模(US$ Bn)分析と予測、2024年~2031年

9.5.1. アルファおよびニアアルファチタン合金

9.5.2. アルファ+ベータチタン合金

9.5.3. ベータおよびニアベータチタン合金

9.6. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

9.6.1. 航空宇宙

9.6.2. 軍事

9.6.3. 化学

9.6.4. 発電

9.6.5. 自動車および船舶

9.6.6. 医療用インプラント

9.6.7. 一般消費財

9.6.8. スポーツ用品および機器

9.6.9. その他

9.7. 市場の魅力分析

10. 南アジアおよびオセアニアのチタン合金市場の見通し:過去(2019~2023年)および予測(2024~2031年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年から2023年の市場規模(単位:10億米ドル)の分析

10.3.1. 国別

10.3.2. 合金タイプ別

10.3.3. エンドユーザー別

10.4. 現在の市場規模(10億米ドル)の分析と予測、国別、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他地域

10.5. 合金タイプ別:現在の市場規模(10億米ドル)分析および予測、2024年~2031年

10.5.1. アルファおよびニアアルファチタン合金

10.5.2. アルファ+ベータチタン合金

10.5.3. ベータおよびニアベータチタン合金

10.6. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

10.6.1. 航空宇宙

10.6.2. 軍事

10.6.3. 化学

10.6.4. 発電

10.6.5. 自動車・船舶

10.6.6. 医療用インプラント

10.6.7. 一般消費財

10.6.8. スポーツ用品および機器

10.6.9. その他

10.7. 市場の魅力分析

11. ラテンアメリカ チタン合金市場の見通し:過去(2019~2023年)と予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年から2023年の市場規模(単位:10億米ドル)の分析

11.3.1. 国別

11.3.2. 合金タイプ別

11.3.3. エンドユーザー別

11.4. 現在の市場規模(10億米ドル)の分析と予測、国別、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 合金タイプ別:現在の市場規模(10億米ドル)分析および予測、2024年~2031年

11.5.1. アルファおよびニアアルファチタン合金

11.5.2. アルファ+ベータチタン合金

11.5.3. ベータおよびニアベータチタン合金

11.6. 現在の市場規模(10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

11.6.1. 航空宇宙

11.6.2. 軍事

11.6.3. 化学

11.6.4. 発電

11.6.5. 自動車・船舶

11.6.6. 医療用インプラント

11.6.7. 一般消費財

11.6.8. スポーツ用品および機器

11.6.9. その他

11.7. 市場の魅力分析

12. 中東およびアフリカのチタン合金市場の見通し:過去(2019~2023年)および予測(2024~2031年

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場規模(単位:10億米ドル)の推移分析(市場別)、2019年~2023年

12.3.1. 国別

12.3.2. 合金タイプ別

12.3.3. エンドユーザー別

12.3.4. 車両タイプ別

12.4. 国別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 合金タイプ別現在の市場規模(単位:十億米ドル)、2024年~2031年の分析と予測

12.5.1. アルファおよびニアアルファチタン合金

12.5.2. アルファ+ベータチタン合金

12.5.3. ベータおよびニアベータチタン合金

12.6. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

12.6.1. 航空宇宙

12.6.2. 軍事

12.6.3. 化学

12.6.4. 発電

12.6.5. 自動車・船舶

12.6.6. 医療用インプラント

12.6.7. 消費財

12.6.8. スポーツ用品・器具

12.6.9. その他

12.7. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 合金タイプ別競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***