世界のトラクションバッテリー市場(2024年~2032年):製品タイプ別、容量別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

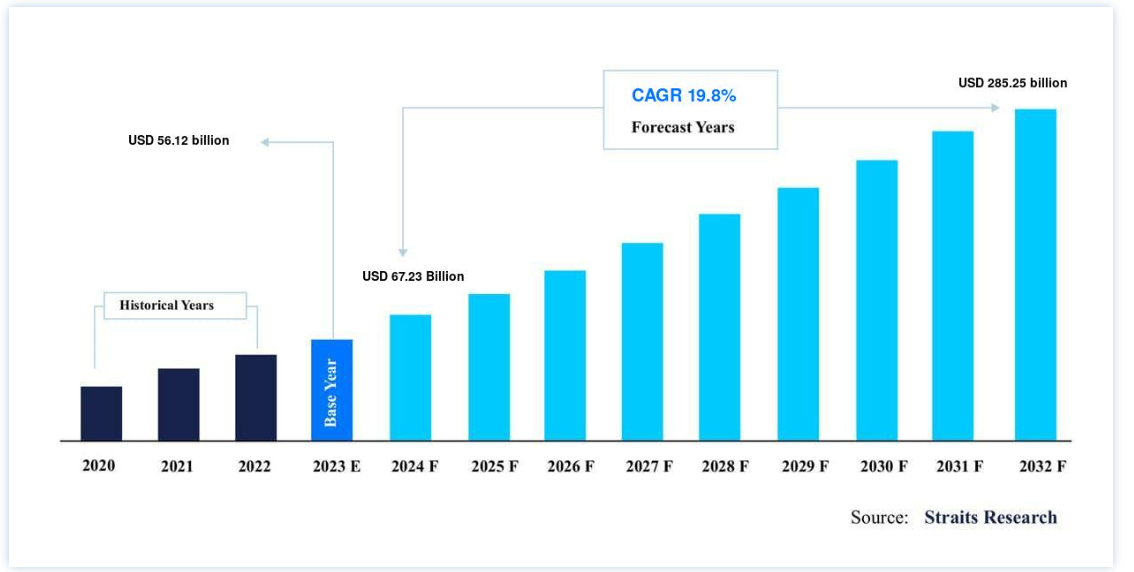

世界のトラクションバッテリー市場規模は、2023年には561.2億米ドルとなった。 予測期間中(2024-2032年)にはCAGR19.8%で成長し、2024年には672.3億米ドル、2032年には2,852.5億米ドルに達すると予測されている。

トラクションバッテリーは、自動車の電気モーターに電力を供給し、自動車の走行を可能にする充電式バッテリーである。 トラクション・バッテリーは、バッテリー電気自動車(BEV)、プラグイン・ハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)などの電気自動車(EV)において重要な役割を果たしている。 これらのバッテリーは電気エネルギーを貯蔵し、必要に応じて電気駆動システムに伝達する。 輸送の電化や投資の増加といった要因が、電気自動車の採用を促進する。 電気自動車やハイブリッド車の電気モーターを駆動するために使用されるトラクション・バッテリーは、電気自動車の需要が高まるにつれて著しい伸びを示している。 これは、トラクション・バッテリー市場成長の主な原動力の1つかもしれない

さらに、リサイクル性、安価なコスト、環境に優しいといった特性は、電気自動車カテゴリーの発展に寄与しており、結果として市場成長を加速させている。 しかし、電気自動車用の充電インフラの整備は、限られたスペース、投資、電動化、その他の要因のために、多くの国で深刻な後退となっている。 この点が、予測期間中のトラクション・バッテリー市場シェアを制限することになるだろう。

成長要因

電気自動車生産の増加

急速な電気自動車の普及は、トラクションバッテリー市場のトレンドを牽引する重要な要素である。 自動車産業が持続可能なゼロ・エミッション輸送にシフトするにつれ、電気自動車に電力を供給するトラクション・バッテリーの必要性が急速に高まっている。 国際エネルギー機関(IEA)によると、電気自動車(EV)の販売台数は2023年に35%増加する。 IEAの報告書「2023 Global EV Outlook」によると、2023年までに乗用車の電気自動車はますます普及し、新車販売のほぼ5台に1台を占めるようになるという。 国際エネルギー機関(IEA)の報告書によると、2030年までに世界の自動車販売台数の60%以上が電気自動車(EV)になるという。 テスラがバッテリー製造専用のギガファクトリーに投資していることは、製造能力の増強に対する同社の献身を示している。 例えば、ネバダ州にあるギガファクトリー(ギガファクトリー1)は、世界で最も大規模なバッテリー製造施設のひとつであり、牽引力のあるバッテリーの生産量の大部分を占めている。

さらに、世界各国の政府は、電気自動車の使用を奨励するための規制やインセンティブを制定している。 減税、補助金、電気自動車を優遇する法律などがその例である。 例えば、ノルウェーとオランダは、EVの導入を積極的に奨励する規則を設けている。

例えば、FAME(Faster Adoption and Manufacturing of Hybrid and Electric Vehicles)計画である。 EVメーカーと購入者に経済的インセンティブを提供する。 更新されたFAME IIスキームでは、電動バイクやスクーターに対して50%増の補助金(1kWhあたり15,000円)が支給される。 同様に、連邦政府は、2030年までに米国で生産される新車の半分をゼロ・エミッション車にするという目標を掲げている。また、50万基の充電器からなる便利で公平なネットワークを構築し、すべての米国人がEVを市内および長距離の移動に利用できるようにすることを目指している。

その結果、市場調査の予測は、電気自動車市場が大幅に拡大することを示し続けている。 電気自動車は今後数十年で世界的に大きな売上を占めるようになり、トラクション・バッテリーの長期的な需要が強化される。

抑制要因

走行距離の制限と充電インフラ

電気自動車は、1回の充電で走行できる距離が限られていることや、完全な充電インフラが利用可能かどうかといった問題に直面することが多い。 こうした要因が航続距離不安を助長し、電気自動車の主流採用が遅れる可能性がある。 バッテリー技術の発展により電気自動車の航続距離は伸びているものの、モデルによっては、従来の内燃機関搭載車よりも航続距離が短いものもある。 この制約は、消費者、特に長距離を移動する消費者に不安を与える可能性がある。

2022年現在、多くの電気自動車は1回の充電での航続距離が200マイルを超え、一部の高級仕様では300マイルを超える。 しかし、走行状況によってはこの航続距離の見直しが必要になる可能性があり、電気自動車購入予定者の間で懸念が高まっている。 航続距離不安とは、電気自動車が目的地や充電ステーションに到着する前にバッテリーが切れてしまうのではないかという不安である。 この心理的障壁は、特に経験の浅い消費者の電気自動車購入への自信を損なうかもしれない。

さらに、充電ステーションの必要性が、電気自動車(EV)の市場導入を制限する大きな障壁となっている。 2022年の世界平均は、充電器1台当たり約10台のEVだった。 しかし、中国、韓国、オランダのような国々では、充電器1台当たりのEV保有台数が長年10台未満である。 電気自動車を普及させるには、充電ステーションが利用でき、アクセスしやすいことが不可欠である。 充電インフラが十分でないと、長距離移動が妨げられ、電気自動車所有の利便性が低下する。 そのため、こうした問題は市場の成長を阻害する。

市場機会

バッテリー技術の進歩

バッテリー技術の絶え間ない発展が、トラクション・バッテリー市場に大きなチャンスをもたらしている。 これらの進歩は、エネルギー密度、充電速度、安全性、総合性能の向上につながる可能性があり、電気自動車の魅力を高め、強化されたトラクション・バッテリーの需要を後押しする。 ソリッド・ステート・バッテリーはバッテリー技術の大きな飛躍を意味する。 通常のリチウムイオン・バッテリーとは異なり、ソリッド・ステート・バッテリーは液体電解質ではなく固体電解質を使用する。 この設計により、エネルギー密度の向上、充電時間の短縮、安全性の向上が実現する。

研究によると、固体電池は従来のリチウムイオン電池よりもはるかに優れたエネルギー密度を生み出す可能性がある。 これは、電気自動車の走行距離の延長や、自動車産業以外のトラクション・バッテリーの重要な用途につながる可能性がある。 自動車メーカーやテクノロジー企業を含む大手企業は、固体電池技術に積極的に投資している。 トヨタ、BMW、QuantumScapeは、固体電池の商業化に向けた研究開発を進めている。 電池化学と材料の進歩は、エネルギー密度を高める機会を提供する。 エネルギー密度が高いということは、トラクション・バッテリーがより多くのエネルギーを蓄えることができるということであり、電気自動車が重量やサイズを増加させることなく、より遠くまで走行することを可能にする。

地域別インサイト

アジア太平洋地域が市場シェア8.8%で優勢

アジア太平洋地域は世界のトラクションバッテリー市場の最も重要なシェアホルダーであり、予測期間中のCAGRは8.8%で成長すると推定される。 消費財に対する需要の高まりが、中国、インド、その他の国々における産業製造業の拡大を後押ししており、トラクションバッテリーは産業機械システムの動力源として利用されている。 これは、アジア太平洋地域におけるバッテリー産業の牽引力を高める可能性がある。 さらに、環境問題への関心の高まりと政府の施策により、電気モーターの動力源としてトラクション・バッテリーに大きく依存する電気自動車の出現が加速している。

その結果、市場のリーダーたちは、現在の見通しを生かすため、新商品のリリースにますます力を入れるようになっている。

例えば、インドの持続可能な製品メーカーであるビルラカーボンは、2021年に新しい車載用鉛蓄電池とリチウムイオン電池、Conductex IとCondectex eのデビューを発表した。

ヨーロッパは急成長地域

欧州は予測期間中にCAGR 9.0%を示すと予測されている。 2023年、欧州のトラクションバッテリー市場は、E.V.販売の増加と自動車セクターにおける二酸化炭素排出量削減への積極的な取り組みにより、さらに発展すると予測される。 フランスと英国が最近、2040年までに従来のガソリン車とディーゼル車を禁止すると発表したことは、地域の成長率を高め、業界に巨大な発展機会をもたらすだろう。

例えば2020年、自動車を生産するドイツの多国籍企業BMWは、新しい高級電気自動車の発売を発表した。 このi4は1回の充電で最長590kmの走行が可能だ。 トラクション・バッテリーはこれらの自動車に広く採用されているため、いくつかの新製品の投入が西欧市場の売上を押し上げると予想される。

北米のトラクション・バッテリー市場は、電気自動車(EV)の普及拡大、クリーンエネルギーを支援する政府の取り組み、バッテリー技術の飛躍的進歩、環境持続可能性に対する意識の高まりなど、いくつかの要因によって牽引されている。 電気自動車に対する連邦税控除は、米国での電気自動車の普及を大幅に後押ししている。 これらの優遇措置は顧客を支援し、自動車業界の電気推進への移行を助け、トラクション・バッテリーの需要を促進している。

セグメンテーション分析

製品タイプ別

鉛蓄電池は市場で最も大きな収益を生み出している。 鉛蓄電池は、自動車用や産業用を含む様々な用途で長い間好まれてきた。 これらのバッテリーは、二酸化鉛正極、スポンジ金属鉛負極、硫酸電解液を使用しています。 鉛蓄電池は、その信頼性、手頃な価格、広く入手可能なことで知られている。 鉛蓄電池は、内燃機関自動車、無停電電源装置(UPS)システム、産業機器など、重量が問題にならない用途に適している。 新しい技術よりエネルギー密度が低いにもかかわらず、鉛蓄電池はその確立された技術と経済的利点により、特定の用途で役立っています。

ニッケル電池には、ニッケル水素(NiMH)やニッケルカドミウム(NiCd)など、さまざまな化学的性質があります。 ニッケルベースのバッテリーは、鉛バッテリーよりもエネルギー密度が高く、長寿命で信頼性が高いことで知られています。 特にニッケル水素電池は、初期のハイブリッド電気自動車(HEV)や民生用機器で普及した。 しかし、リチウムイオン電池の普及に伴い、その使用は減少している。 ニッケル系電池は他の代替品より環境影響が低いとされているが、リチウムイオン技術の進歩により市場シェアは低下している。

容量別

100Ah未満が大きな市場シェアを占めている。 100Ah未満分野は最も大きな収益源であり、予測期間中かなりのCAGRで拡大すると予想される。 100アンペア時(Ah)未満のバッテリーは、低容量トラクション・バッテリーに分類される。 これらのバッテリーは、スペースと重量が重要な用途で一般的に採用されています。 典型的な用途としては、小型電気自動車、携帯電子機器、補助電源などがあります。

100~200Ahの容量を持つトラクション・バッテリーは、小型電気自動車やさまざまな産業機器など、多くの電気自動車で使用されています。 この中間の容量は、サイズ、重量、性能の妥協点を突いている。 このグループのバッテリーを搭載した車両は、中程度から良好な航続距離を持つことがあり、より大きな容量を必要としない都市部の通勤や特定の産業用途に理想的です。

用途別

電気自動車(EV)が最大シェアを占める 現在、電気自動車セグメントが世界市場をリードしている。 電気自動車(EV)アプリケーション・セグメント用のトラクション・バッテリーは、電気自動車、バイク、バス、その他の電動車両に電力を供給するために特別に開発されたものである。 これらの電池はエネルギー密度が高く、電気自動車の充電間隔を長くすることができる。 特にリチウムイオン・バッテリーは、軽量設計、急速充電機能、幅広い電気自動車への適合性により、このカテゴリーを支配しています。

産業用アプリケーション・カテゴリには、フォークリフト、倉庫管理機器、その他の運搬機械など、さまざまな産業でのトラクション・バッテリーの使用が含まれます。 これらのバッテリーは産業活動の要求に耐えるように作られており、長期間にわたって安定した電力を供給します。 鉛バッテリーは、その寿命の長さと費用対効果の高さから、この市場で長い間人気がありました。 しかし、産業用アプリケーションでは、サイクル寿命が長く、メンテナンス要件が低いなどの利点があるリチウムイオン電池を使用する傾向が強まっています。

トラクションバッテリー市場セグメンテーション

製品タイプ別(2020年~2032年)

鉛酸ベース

ニッケルベース

リチウムイオンベース

その他

容量別(2020年~2032年)

100Ah未満

100~200 Ah

200-300 Ah

300-400 Ah

400Ah以上

アプリケーション別(2020年~2032年)

電気自動車(EV)

バッテリー電気自動車(BEV)

プラグインハイブリッド車(PHEV)

ハイブリッド車(HEV)

フォークリフト

機械式ハンドリング機器

産業機械

機関車

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のトラクションバッテリー市場規模分析

9. 北米のトラクションバッテリー市場分析

10. ヨーロッパのトラクションバッテリー市場分析

11. APACのトラクションバッテリー市場分析

12. 中東・アフリカのトラクションバッテリー市場分析

13. ラタムのトラクションバッテリー市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***