橈骨アクセスデバイスの世界市場:製品別(カテーテル、ガイドワイヤー、シース&シースイントロデューサー、付属品)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Transradial Access Devices Market by Product (Catheters, Guidewires, Sheath & Sheat Introducers, Accessories), End-use (Hospitals, Clinics & Ambulatory Care Centers, Others), and Region for 2024 to 2031

市場規模とシェア分析

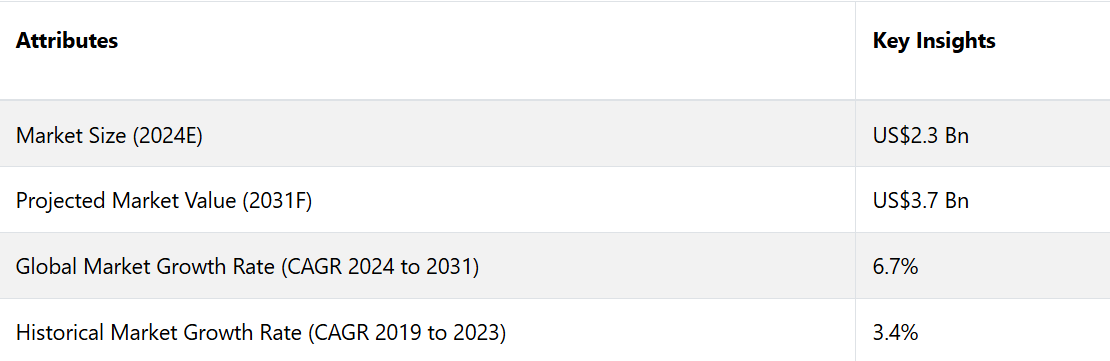

橈骨アクセスデバイス市場は、2024年の23億米ドルから2031年には37億米ドルに増加すると推定されています。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)6.7%を記録すると予測されています。この市場成長は、医療従事者および患者の間で低侵襲処置への好みが強まっていることが要因となっています。市場成長のもう一つの主な要因は、世界的な心血管疾患の増加です。

市場の主なハイライト

- アジア太平洋地域は、2024年に25.45%の圧倒的な収益シェアを占めると予想されています。

- 医療機器メーカーと地域の医療施設間の連携により、製品の入手性と手頃な価格が向上します。

- エンドユース別では、病院が40.47%の大きなシェアを占め、市場を独占すると予想されています。

- 製品タイプ別では、カテーテルが2024年までに33.68%の最大市場シェアを占めると予測されています。

- 北米は、年平均成長率(CAGR)8.3%で拡大すると予測されています。

- 高度な医療施設と病院手術に対する有利な償還政策が成長を後押ししています。

- 低侵襲処置への好みが強まり、患者の快適性が高まることで、業界の成長が促進されます。

アジア太平洋地域における橈骨アクセスデバイス市場は、25.45%のシェアを占め、リードする見通し

アジア太平洋地域の市場は、25.45%の圧倒的な収益シェアを占めると予測されています。この地域は、心血管疾患を抱える患者数の多さ、医療インフラの改善、医療従事者による橈骨動脈アクセスの認識の高まりにより、ますます収益性の高い地域となっています。

低侵襲処置に対する認識の高まりにより、中国、インド、日本などの国々で急速な成長が見られます。さらに、医療機器メーカーと現地の医療施設との連携により、製品の入手性と手頃な価格がさらに向上し、アジア太平洋地域の市場拡大を後押ししています。

北米の橈骨アクセスデバイス市場は優位性を維持

この市場は予測期間中に年平均成長率(CAGR)8.3%で拡大すると予測されています。この成長は、心血管疾患の有病率の上昇、医療インフラの進歩、低侵襲処置の選好によって促進されています。

米国は、高度な医療技術の導入と強固な医療制度により、市場をリードしています。さらに、高齢者人口の増加と橈骨アクセスによる利点の認知度向上が需要を後押ししています。特に、2021年9月には、メドトロニックが橈骨動脈アクセス製品群でCEマークの承認を取得し、市場の成長を後押ししました。

カテーテルがトップ製品カテゴリーに

カテーテルは、心血管疾患の増加と低侵襲処置の需要の高まりにより、2024年までに33.68%の最大の市場シェアを占めることが予測されています。 橈骨アクセスデバイス市場の最新情報によると、カテーテルの設計と素材の革新、および血管造影と血管形成術における橈骨アクセス使用の増加により、患者の快適性が向上し、合併症が減少しています。

特に、2023年7月には、アルビメディカがAlvision Kaplanカーブ橈骨アプローチ製品群でCEマーク認証を取得し、安定性と患者の治療結果を向上させる先進的な設計により、より安全な橈骨アプローチを推進し、市場の成長をさらに加速させました。

病院部門が顕著な市場シェアを獲得

病院部門は、心血管疾患の増加と低侵襲処置の需要の高まりを背景に、2024年までに40.47%の最大市場シェアを獲得すると予測されています。合併症が少ない、入院期間が短い、回復が早いといった利点により、橈骨アクセスデバイスの採用が促進されています。

この成長は、高度な医療施設と病院手術に対する有利な償還政策によって支えられています。特に、2022年10月には、EmblemHealthが病院治療室の請求に対する新たな償還政策を導入し、橈骨アクセスデバイスの使用をさらに促進し、このセグメントの急速な拡大に貢献しました。

市場導入と傾向分析

橈骨アクセスデバイス市場の概要を見ると、この分野は着実なCAGRを示しながら大幅に拡大していることが分かります。橈骨アクセスデバイスは、主にインターベンショナル心臓学および放射線学の処置で使用される革新的な医療ツールです。このデバイスにより、医療従事者はカテーテルやその他の器具を橈骨動脈に通すことができ、血管形成術やステント留置術などの低侵襲処置が可能になります。

橈骨アクセス器具の主な用途には、診断用血管造影、経皮的冠動脈インターベンション、末梢血管インターベンションなどがあり、現代の心血管ケアに不可欠な器具となっています。

この分野は、いくつかの主要なトレンドに牽引されて著しい成長を遂げています。医療提供者と患者の間では、低侵襲治療への好みがますます高まっていることが、市場トレンドの最たるものとなっています。この変化は主に、出血リスクの低減や入院期間の短縮など、橈骨アクセスに伴う利点への認識が高まっていることが要因となっています。

技術の進歩により、手技の有効性と患者の転帰を向上させる、より洗練された使いやすい機器の開発が進んでいます。神経内科や末梢血管インターベンションなど、循環器以外のさまざまな臨床現場で橈骨アクセスが採用される傾向が高まっています。こうした多様化により、これらの機器の汎用性が強調され、インターベンション専門家の間で受け入れられるようになってきています。

医療従事者向けのトレーニングプログラムや教育イニシアティブの拡大により、橈骨アクセス技術の使用に関する高度な専門知識と信頼性がさらに高まり、市場の成長を後押ししています。

これまでの成長と今後の見通し

橈骨アクセスデバイス市場は、2019年から2023年の期間に年平均成長率(CAGR)3.4%で、過去数年間着実に成長してきました。この成長は、合併症の低減と回復時間の短縮という利点により、従来の大腿アクセス方法と比較して、インターベンショナル心臓学における橈骨アプローチの採用が増加したことによるものです。

医療従事者や患者がこのアプローチの利点を認識するにつれ、橈骨アクセスデバイスの需要は着実に増加し、市場での存在感はより大きくなっています。この分野は、2024年から2031年の予測期間中に年平均成長率(CAGR)6.7%が見込まれており、大幅な加速が予測されています。この楽観的な見通しは、医療技術の継続的な進歩など、いくつかの要因によって後押しされています。

メーカーがより効率的で使いやすい製品を開発するよう技術革新を進めるにつれ、橈骨アクセス技術の魅力はさらに広がり、この技術を採用する医療従事者が増えると予想されます。さらに、トレーニングプログラムや教育イニシアティブの拡大により、橈骨アクセス手技を行う医療従事者の熟練度が向上し、市場の成長がさらに加速するでしょう。

また、心血管疾患の増加と低侵襲手術技術の重視の高まりも、橈骨アクセスデバイス市場の成長機会を生み出すでしょう。医療制度が患者の安全性と快適性を優先する中、市場は今後数年間、介入的治療の変革的なシフトを反映して、力強い成長を遂げるでしょう。

市場成長の推進要因

低侵襲処置への好みの高まり

市場拡大の主な成長要因のひとつは、医療従事者および患者の間で低侵襲処置への好みが強まっていることです。 橈骨動脈アクセスは、従来の大腿動脈アクセス方法と比較して、出血リスクの低減、回復時間の短縮、患者の快適性の向上など、多くの利点があります。

これらの利点に対する認識が高まるにつれ、より多くのインターベンション心臓内科医や放射線科医が橈骨動脈技術を採用するようになり、専門的なアクセスデバイスの需要が高まっています。この傾向は、より安全で効率的な外科的治療を求める医療業界全体の変化を反映したものです。

技術の進歩

医療機器の技術進歩は、橈骨アクセスデバイスの市場需要の成長を大きく後押ししています。カテーテル素材の改良やデリバリーシステムの強化など、機器設計の革新により、手技の安全性と効率性が向上しています。こうした進歩により、血管系へのアクセスがより容易になり、従来の方法に伴う合併症を最小限に抑えることができます。

メーカー各社が研究開発への投資を継続するにつれ、次世代の橈骨アクセスデバイスの導入により、より多くの医療従事者が参入し、市場の拡大と患者の治療成績の改善がさらに促進されることが期待されます。

増加する心血管疾患の発生率

世界的に心血管疾患の発生率が上昇していることも、橈骨アクセスデバイス市場の成長を促す重要な要因となっています。冠動脈疾患や末梢動脈疾患などの疾患の発生率が増加するにつれ、効果的な介入処置に対する需要も比例して高まっています。

橈骨アクセスは、その安全性と患者へのメリットにより、こうした介入の多くで好ましいアプローチとして登場しました。その結果、医療制度では、増大する心血管疾患の負担に対処するために橈骨アクセス技術を採用するケースが増えており、橈骨アクセスデバイスおよび関連技術の市場を後押ししています。

市場成長を妨げる要因

認知度とトレーニングの不足

橈骨アクセスデバイスの市場販売の成長を妨げる大きな要因のひとつは、医療従事者における認知度とトレーニングの不足です。

橈骨アクセスには利点があるにもかかわらず、多くのインターベンション心臓内科医や放射線科医は、慣れや確立されたプロトコルを理由に、従来の大腿アクセスを好む傾向があります。この消極的な姿勢は、橈骨アクセス手技に関連する利点や技術を強調する、より包括的なトレーニングプログラムの必要性から生じている可能性があります。その結果、臨床現場でのこれらの機器の導入が遅々として進まないことで市場の成長が妨げられる可能性があり、医療従事者は橈骨アクセス技術の潜在能力を十分に活用する必要があるかもしれません。

合併症と技術的課題

市場の成長を妨げるもう一つの要因は、手技に伴う合併症や技術的困難の可能性です。橈骨アクセスは一般的に安全であると考えられていますが、橈骨動脈の痙攣、血腫形成、アクセス部位の合併症などの問題が発生し、患者に好ましくない結果をもたらす可能性があります。

橈骨アクセスを効果的に実施するために必要な技術的スキルが、一部の医療従事者がこのアプローチを採用することを妨げる可能性もあります。 これらの合併症は医療従事者の間に躊躇を生み、さまざまな介入的治療の場面で橈骨アクセスデバイスの広範な受け入れと利用を制限する可能性があります。

市場関係者にとっての今後の機会

新たな臨床応用の増加

橈骨アクセスデバイス市場の成長にとっての今後の重要な機会のひとつは、従来の心臓病学以外の新たな臨床応用への拡大です。医療従事者が橈骨アクセス技術の多様性をますます認識するにつれ、神経学や末梢血管介入を含むさまざまな分野での採用が期待されます。

メーカーは、これらの用途に特化した専用機器を開発することで新たな収益源を開拓し、多様な医療分野にわたる低侵襲処置の需要の高まりに対応することができます。この拡大は、市場全体の状況を改善し、橈骨技術の臨床的採用をより広範に促す可能性があります。

先進技術の統合

先進技術を橈骨アクセスデバイス市場に統合することは、市場成長の有望な機会をもたらします。ロボット工学、人工知能、リアルタイム画像処理などの技術革新は、橈骨手術の精度と効果を高めることができます。

こうした技術を取り入れることで、メーカーは医療従事者のワークフローを合理化し、手技の結果を改善し、合併症を低減する機器を開発することができます。

橈骨アクセスと遠隔医療ソリューションを組み合わせることで、遠隔での相談やモニタリングが容易になり、これらの機器の潜在的な用途がさらに拡大し、より幅広い医療従事者が橈骨技術を採用するようになる可能性があります。

橈骨アクセス機器市場の競合状況

市場の競争環境は、市場シェアの獲得を目指して革新に努める複数の主要企業によって特徴付けられています。例えば、テルモ株式会社は2022年に「Glidecath® 6F Radial Access Catheter」を発売し、アクセスと処置中の操作性を向上させました。これらの革新は、低侵襲処置に対する高まる需要に応える先進的で使いやすい機器の開発を目指す企業の継続的な取り組みを反映しており、それによって市場内の競争が促進されています。

橈骨アクセスデバイス市場における最近の動向

- 2024年1月、AngioDynamicsは、橈骨アクセスによる末梢動脈疾患の治療を明確に目的として設計されたAuryon XLカテーテルについて、米国FDA 510(k)認可を取得した。長さ225cmのこのカテーテルは、手技における操作性と有効性を向上させます。1月の限定市場リリースに続き、AngioDynamicsは2024年2月に本格的な市場リリースを開始する予定です。この技術革新は、末梢動脈疾患の患者の治療結果を改善し、治療オプションを拡大することを目的としています。

- 2023年7月、ALVIMEDICAはAlvision Kaplan Curves橈骨ポートフォリオを発売し、欧州の安全基準に準拠していることを示すCEマークの認証を取得しました。この革新的なカテーテル設計は、より安全な橈骨アクセス方法を提供することに重点を置いており、手技中の安定性を向上させます。カテーテルナビゲーションの信頼性を高めることで、Alvision Kaplan Curvesは、診断および介入手技中の合併症を減らし、患者の転帰を改善することを目指しており、橈骨アクセス技術の大幅な進歩を意味します。

橈骨アクセスデバイス 業界区分

製品別

- カテーテル

- ガイドワイヤー

- シースおよびシースイントロデューサー

- アクセサリー

用途別

- 病院

- 診療所および外来治療センター

- その他

地域別

- 北米

- アジア太平洋

- ヨーロッパ

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル橈骨アクセスデバイス市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 阻害要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. 製品ライフサイクル分析

2.4. 放射線遮蔽ガラス市場:バリューチェーン

2.4.1. 原材料供給業者リスト

2.4.2. メーカーリスト

2.4.3. 流通業者リスト

2.4.4. 生産方法リスト

2.4.5. 収益性分析

2.5. マクロ経済要因

2.5.1. 世界の部門別見通し

2.5.2. 世界のGDP成長見通し

2.5.3. 世界の親市場の概要

2.6. 予測要因 – 関連性と影響

2.7. Covid-19の影響評価

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

2.10. 地政学的な緊張:市場への影響

2.11. 規制および技術の概観

3. マクロ経済要因

3.1. GDP成長の見通し

3.2. 世界のヘルスケア業界の見通し

3.3. 世界の航空宇宙および防衛業界の概要

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品/方法別の価格

4.4. 地域別価格と製品別嗜好

5. 世界の橈骨アクセスデバイス市場の見通し:2019年~2023年の実績と2024年~2031年の予測

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模と前年比成長率

5.1.3. 絶対ドル機会

5.2. 市場規模(百万米ドル)および数量(単位)の分析と予測

5.2.1. 市場規模の分析(2019年~2023年)

5.2.2. 市場規模の予測(2024年~2031年)

5.3. グローバル橈骨アクセスデバイス市場の見通し:製品

5.3.1. はじめに / 主な調査結果

5.3.2. 製品別 市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

5.3.3. 製品別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

5.3.3.1. カテーテル

5.3.3.2. ガイドワイヤ

5.3.3.3. シースおよびシースイントロデューサ

5.3.3.4. アクセサリ

5.4. 市場魅力度分析:製品

5.5. 橈骨動脈アクセスデバイス世界市場の見通し:用途別

5.5.1. はじめに / 主な調査結果

5.5.2. 2019年から2023年のエンドユーズ別市場規模(US$ Mn)および数量(単位)の推移

5.5.3. 2024年から2031年のエンドユーズ別市場規模(US$ Mn)および数量(単位)予測

5.5.3.1. 病院

5.5.3.2. クリニックおよび外来治療センター

5.5.3.3. その他

5.6. 市場の魅力分析:エンドユース

6. グローバル橈骨アクセスデバイス市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(US$ Mn)および数量(単位)の分析、2019年~2023年

6.3. 地域別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米 橈骨アクセスデバイス市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. 製品別

7.3.3. 用途別

7.4. 国別、2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

7.4.1. 米国

7.4.2. カナダ

7.5. 製品別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

7.5.1. カテーテル

7.5.2. ガイドワイヤー

7.5.3. シースおよびシースイントロデューサー

7.5.4. アクセサリー

7.6. 現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

7.6.1. 病院

7.6.2. 診療所および外来ケアセンター

7.6.3. その他

7.7. 市場の魅力分析

8. ヨーロッパの橈骨アクセスデバイス市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 製品別

8.3.3. 用途別

8.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. スペイン

8.4.5. ロシア

8.4.6. トルコ

8.4.7. その他ヨーロッパ

8.5. 製品別 市場規模予測(2024年~2031年)(単位:百万米ドルおよび数量

8.5.1. カテーテル

8.5.2. ガイドワイヤー

8.5.3. シースおよびシースイントロデューサー

8.5.4. アクセサリー

8.6. 用途別市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

8.6.1. 病院

8.6.2. 診療所および外来治療センター

8.6.3. その他

8.7. 市場の魅力分析

9. 東アジアの橈骨アクセスデバイス市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 用途別

9.4. 国別、2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

9.5.1. カテーテル

9.5.2. ガイドワイヤ

9.5.3. シースおよびシースイントロデューサ

9.5.4. アクセサリー

9.6. 現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

9.6.1. 病院

9.6.2. 診療所および外来ケアセンター

9.6.3. その他

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアの橈骨アクセスデバイス市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 用途別

10.4. 国別 2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

10.4.1. インド

10.4.2. 東南アジア

10.4.3. 南アジアおよびオセアニアのその他

10.5. 製品別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

10.5.1. カテーテル

10.5.2. ガイドワイヤー

10.5.3. シースおよびシースイントロデューサー

10.5.4. アクセサリー

10.6. 用途別市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

10.6.1. 病院

10.6.2. 診療所および外来治療センター

10.6.3. その他

10.7. 市場魅力度分析

11. ラテンアメリカにおける橈骨アクセスデバイス市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 用途別

11.4. 国別 2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 製品別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

11.5.1. カテーテル

11.5.2. ガイドワイヤー

11.5.3. シースおよびシースイントロデューサー

11.5.4. アクセサリー

11.6. 用途別市場規模予測(米ドル百万)および数量(単位)予測、2024年~2031年

11.6.1. 病院

11.6.2. 診療所および外来治療センター

11.6.3. その他

11.7. 市場魅力度分析

12. 中東およびアフリカの橈骨アクセスデバイス市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. 用途別

12.4. 国別 2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

12.4.1. GCC

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他

12.5. 製品別 2024年から2031年の市場規模(百万米ドル)および数量(単位)予測

12.5.1. カテーテル

12.5.2. ガイドワイヤー

12.5.3. シースおよびシースイントロデューサー

12.5.4. アクセサリー

12.6. 用途別市場規模予測(2024年~2031年、単位:百万米ドルおよび数量

12.6.1. 病院

12.6.2. 診療所および外来診療センター

12.6.3. その他

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.2.3. 明らかな生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***