世界の三剤併用療法市場規模(2024~2034年):治療領域別(感染症、慢性疾患、心血管疾患、嚢胞性線維症(CF)、その他)、薬効クラス別、投与経路別、患者属性別、流通チャネル別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トリプル併用療法市場の展望(2024年~2034年)

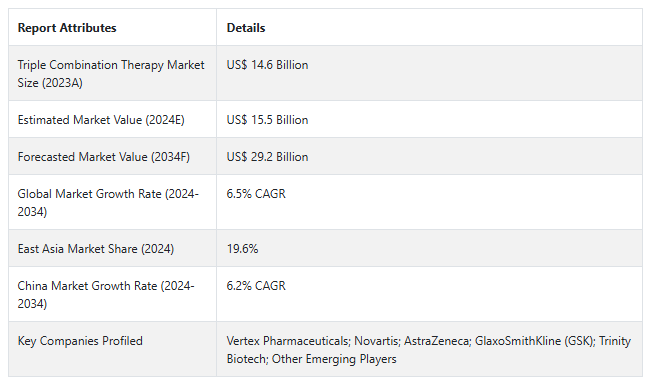

トリプル併用療法の世界市場規模は、2024年には155億米ドルとなり、2034年には292億米ドルに達すると予測されています。

三剤併用療法は、ヒト免疫不全ウイルス(HIV)/AIDS、結核、嚢胞性線維症(CF)、糖尿病(DM)、高血圧(HTN)、がんなどの複雑な疾患を治療するために、より優れた効果を得るために3つの治療薬または化合物を投与する技術として定義されます。

これらの治療薬は、慢性疾患や感染症に有効であるため、疾患の様々な経路を標的とし、現代医学の基礎となっています。同市場は、製剤の革新、世界的な認知度の向上、部位特異的な治療に対する需要の増加を背景に、急激な成長を遂げています。また、PEPFAR、UNAIDS、世界エイズ・結核・マラリア対策基金(Global Fund)などの組織による政府の取り組みや資金提供により、中低所得国におけるこれらの治療薬へのアクセスが大幅に改善され、世界的な医療戦略の一部となっています。

三種併用療法市場の歴史的分析(2019年~2023年)と将来(2024年~2034年)の経路分析

HIV/AIDS治療、嚢胞性線維症におけるCFTRモジュレーター、精密腫瘍学の分野における一貫した価値創造の成長が、2019年から2023年にかけてトリプル併用療法の着実な市場成長を支えました。この期間には、CF治療薬のエレキサカフトール/テザカフトール/イバカフトールやHIV治療薬の長時間作用型注射薬のようなブロックバスター医薬品の上市がありました。

抗レトロウイルス薬は、発展途上国での旺盛な取り込みと1日1回経口投与レジメンの広範な受け入れに後押しされ、2023年には全世界の売上高でトップに。加えて、治療へのアクセスを容易にする政府の政策が市場を活性化。

短期(2024年~2028年): 今後5年間は、高血圧やがんなどの慢性疾患の増加により、市場は継続的な成長が見込まれます。例えば、感染症に対する単剤レジメンなど、経口療法の革新が市場の成長をさらに促進します。さらに、特定の変異を標的とする個別化がん治療薬の導入により、がん治療におけるこの分野は引き続き改善するでしょう。

中期(2028~2030年): 嚢胞性線維症やその他多くの治療分野では、新技術の開発と応用が継続的に行われています。精密医療への関心の高まりと投資は、競争のルールを一変させる可能性があります。製薬大手とバイオテクノロジー企業の提携により、自己免疫疾患や神経疾患における併用療法が早まる可能性。多くのブロックバスター医薬品が中期的にジェネリック医薬品の導入に直面し、これらの医薬品の購入しやすさが改善され、競争レベルがさらに高まります。

長期(2030~2034年): 2030年以降は、AIによる創薬と薬理ゲノミクスに基づく次世代治療薬が主流に。市場統合はこれまでとは異なり、既存の大手企業がトリプル治療の専門知識を持つバイオベンチャー企業を買収してポートフォリオを構築することになるでしょう。世界市場は、新興国における医療アクセスの向上と先進的治療法のブレークスルーにより、2034年までに1,200億米ドルを超える可能性があります。

市場調査および競合情報を提供するFact.MRによると、前述の事実を背景に、3剤併用療法市場は2024年から2034年の予測期間中にCAGR 6.5%で成長すると予測されています。

市場ダイナミクス

精密医療はトリプル併用療法市場の次元をどのように変えるのでしょうか?

「精密医療: 個別化治療への道

精密医療とは、医療における比較的新しい概念で、患者の特定の遺伝子プロファイルに基づいた治療を支援するものです。三剤併用療法市場では、がん領域と嚢胞性線維症領域で精力的に利用されています。キナーゼ阻害剤や免疫療法による特定のがん治療から、PARP阻害剤による特定の変異を標的とした効果増強まで、その範囲は多岐にわたります。

一方、たとえばCFの文脈では、Trikaftaのような新しい治療薬が、CFTRの欠陥という機能不全タンパク質に対処しています。これはまた、遺伝子検査とコンパニオン診断の迅速な統合によるスピードアップにつながり、2030年までにすべての併用療法の30%を占めるようになるとの予測もあります。

「グローバルヘルスへの取り組み アフォーダブル・ケアの推進役」

PEPFARや世界基金のようなイニシアチブは、HIVと結核の3剤併用療法へのアクセスを拡大する礎となってきました。2023年までに世界で2,500万人以上が抗レトロウイルス療法を受けられるようになったという事実は、こうした努力の証です。

これらのプログラムは、資源が限られた環境におけるアドヒアランスの問題にも対処する長時間作用型注射剤の出現に見られるように、技術革新をさらに推進しました。このような取り組みに対するNGOや政府による継続的な支援により、感染症分野は、特にHIVと結核の両方で高い疾病負担を負っているアフリカとアジア太平洋地域において、継続的な成長を遂げる立場にあります。

高コストの先進医療が市場成長にもたらすものとは?

「価格の壁-アクセシビリティの低下」

間違いなく、特に貧困国や中所得国にとって大きな課題の1つは、先進的な3剤併用療法の価格が高いことです。トリカフタのような治療薬は年間30万アメリカドル以上するため、ほとんどの患者には手が届きません。先進国市場では政府の補助金で一部相殺されていますが、新興国市場では依然として購入可能な価格が大きな問題となっています。

これは、製薬会社に対する技術革新と手頃な価格の両立を求める圧力の高まりが、ジェネリック医薬品やバイオシミラーへのさらなる投資につながる可能性があるという傾向の高まりと並行しています。この制限を回避するためには、規制と知的財産の課題を理解することが重要です。

国別インサイト

米国で3剤併用療法の採用率が高い理由

「イノベーションのハブ 医薬品開発をリード」

アメリカの市場規模は2024年に50億米ドルと推定され、2034年までの年平均成長率は7.2%で拡大すると予測されています。この市場は、2024年から2034年にかけて50億米ドルの絶対的機会を生み出すと予測されています。

米国は、確立された研究インフラと高い医療費により、3剤併用療法の最大市場シェアを占めています。米国は、グラクソ・スミスクライン(GSK)やバーテックス・ファーマシューティカルズ(Vertex Pharmaceuticals)といった、HIVと嚢胞性線維症に関する最先端のグローバル医薬品メーカーが主導しています。現在の数字では、このような研究開発のための年間資金は15億米ドルを超え、他のどの国よりも多く、アメリカは世界のイノベーションセンターとなっています。

また、FDAによる高度に標準化された支援措置は、画期的治療薬に対するファスト・トラック指定を通じて、医薬品の承認と非常に優れた医薬品の商業化を加速させています。米国では、成人の約53%が高血圧症であり、高血圧症治療薬とがん治療薬の3剤併用療法が多用されているため、多剤併用療法を強化する必要性が高まっています。また、メディケアとメディケイドのサービスは、高齢者を含むすべての人が利用できるようにすることを目的としており、市場における米国のリーダーシップの拡大に貢献しています。

中国が三剤併用療法の有望市場である理由

市場へのアクセス-医療への投資の増加 新たな医療ニーズと利用可能な保険の増加が、中国のトリプル併用療法市場を牽引しています。

中国のインフラ整備と保険改革につながる医療支出の増加が、三剤併用療法の成長に寄与しています。健康中国2030」のようなプログラムは、感染症や慢性的な健康状態に悩む患者に新しい治療法を提供するための政府の試みです。地元メーカーも輸入薬の安価なコピーを開発し、入手しやすさを向上させようとしています。

中国における結核と肝炎の疾患別適応症もまた、感染症に強力な市場セグメントを与えています。毎年または毎年78万人の結核患者が新たに発生していることから、政府は3剤併用レジメンの導入を確実なものにしています。さらに、都市化による生活習慣病患者の増加により、高血圧や心血管疾患に対応する治療薬の需要が増加しています。

カテゴリー別インサイト

三剤併用療法においてHIV/AIDSが最も重要な治療領域である理由は?

「HIVとの闘い 三剤併用療法のパイオニア」

感染症分野であるHIV/AIDS治療における三剤併用療法の需要は、2024年から2034年にかけてCAGR 6.6%で成長すると予測されています。HIV/AIDS(感染症)は、この分野が疾患管理の有効率が最も高いパイオニアの1つであることから、3剤併用療法の治療領域でも市場リーダーになります。

この治療の主な要素は、NRTI、PI、インテグラーゼ阻害剤を使用してウイルスの複製を阻害し、耐性を低下させ、患者の余命を延ばすことです。市場の成長は、PEPFARやUNAIDSを含む世界的な資金援助制度や、開発途上国、特にサハラ砂漠以南の地域におけるHIV罹患率の高さによって促進されています。さらに、単剤配合剤を含む薬剤構成の改善により、コンプライアンスが向上し、慢性ウイルス性疾患の管理における最善の実践方法となっています。

抗レトロウイルス剤が3剤併用療法市場で優位を占める理由は何ですか?

「抗レトロウイルス薬 ARVに基づく延命レジメンのバックボーン」

抗レトロウイルス剤は、2024年には市場の41.2%のシェアを占めると推定され、このセグメントは2034年末までに124億米ドルの市場評価に達すると予測されています。抗レトロウイルス薬の3剤併用療法は、現代世界で最も流行している2つの感染症、すなわちHIVと結核の治療を考慮したものであるため、世界市場の中で治療的配置のトップシェアを占めています。

NRTI、PI、インテグラーゼ阻害剤は、ウイルスの複製を抑制し、薬剤耐性の発現を抑制します。このセグメントでは、研究開発活動が活発化し、グローバルヘルスへの取り組みが重視されるようになっています。長時間作用型注射剤や1日経口剤などの技術的進歩により、患者はさらなる機動性を得ることができ、市場を席巻することができます。

なぜ経口剤が三剤併用療法で優先されるのですか?

経口療法がリードしているのは、投与が簡単で便利であり、患者が常に処方を遵守しているからです。HIV、高血圧症、多くの種類の癌では、3剤併用療法が必要ですが、そのほとんどは、注射剤や吸入剤に比べて経口剤です。新しいSTRでは、3剤配合の薬剤を1錠にまとめることで、より効き目が強くなっています。

三剤併用療法の成人消費者層が最大の消費者グループとなった理由とその背景は?

慢性疾患、HIV、がんなどの社会的悪癖の中でも、最も影響を受けているのが成人だからです。高血圧やCOPDのような本質的な変化は、増加する人口需要によって生活習慣病とみなされています。新しい治療法による早期診断は、このセグメントの持続的な発展を保証します。

なぜ病院薬局が三剤併用療法の流通チャネルを独占しているのですか?

病院薬局が最大の流通チャネルとして際立っているのは、専門的な注意を要する複雑な3剤併用療法の調剤に携わっているからです。がんや感染症が病院システムに過度に依存していることが、今後の予測を後押ししています。

過去の市場動向、市場需要、およびTTCTの治療用途に基づき、各セグメントが占める割合を以下に示します。これらの値は基本的な方向性を示すものであり、特定の市場に関する具体的な報告に基づいて乖離する可能性があります。

競合他社の状況

トリプル併用療法市場の主要プレーヤーは、Vertex Pharmaceuticals、Novartis、AstraZeneca(トライアル)、GlaxoSmithKline(GSK)、Trinity Biotechおよび新興企業。

企業は、新規顧客を獲得し競争力を維持するために、問題を解決し創造的なソリューションを提供するために、収益のかなりの部分を研究開発に費やしています。各社は、他のプレーヤーと競争するために、業界特有のニーズを満たす問題に対してカスタマイズされた製品を開発しています。

2023年8月、トリニティ・バイオテックがインド市場への進出を再開 トリニティ・バイオテックはインドで低価格のHIV3剤併用療法を導入し、価格に敏感な市場に注力。

2022年4月、結核とDR-TBの管理に関するWHOガイドラインの改訂により、MDR-TB治療の新たな短期化、全経口レジメンが支持され、3剤併用療法の促進が後押しされました。

Fact.MRは、最近発行したレポートの中で、各地域に配置された三剤併用療法の主要メーカーの価格帯、売上成長、生産能力、技術的拡張の推測に関する詳細情報を提供しています。

トリプル併用療法産業調査のセグメント化

治療領域別 :

感染症

HIV/エイズ

結核

C型肝炎

慢性疾患

高血圧

喘息・COPD

心血管疾患

嚢胞性線維症(CF)

がん

肺がん

大腸がん

その他の固形がんおよび血液がん

自己免疫疾患

関節リウマチ

乾癬

神経疾患

アルツハイマー病

多発性硬化症

薬剤クラス別 :

抗レトロウイルス薬(HIV、結核)

ヌクレオシド逆転写酵素阻害薬(NRTI)

プロテアーゼ阻害薬(PI)

インテグラーゼ阻害薬

がん標的治療薬

キナーゼ阻害剤

PARP阻害剤

免疫調節薬(自己免疫疾患、癌)

抗炎症薬(喘息、COPD)

遺伝子モジュレーター(嚢胞性線維症におけるCFTRモジュレーターなど)

投与経路別 :

経口療法

静脈内投与

皮下(SC)

吸入ベースの治療薬 ネブライザー、吸入器

局所適用

患者属性別 :

小児科

成人

高齢者

流通チャネル別 :

病院薬局

小売薬局

オンライン薬局

専門クリニック

地域別 :

北米

ラテンアメリカ

西ヨーロッパ

東ヨーロッパ

東アジア

南アジア・太平洋

中東・アフリカ

1. 要旨

2. 分類学と市場定義を含む業界紹介

3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向など

4. 歴史分析と将来予測を含む世界市場の需要分析2019年~2023年および予測2024年~2034年

5. 世界市場の分析 2019~2023年および2024~2034年予測

5.1. 治療領域

5.2. 薬剤クラス

5.3. 患者の属性

5.4. 投与経路

5.5. 販売チャネル

6. 世界市場分析2019~2023年および予測2024~2034年:治療領域別

6.1. 感染症

6.1.1. HIV/エイズ

6.1.2. 結核

6.1.3. C型肝炎

6.2. 慢性疾患

6.2.1. 高血圧

6.2.2. 喘息・COPD

6.2.3. 心血管疾患

6.3. 嚢胞性線維症(CF)

6.4. がん

6.4.1. 肺がん

6.4.2. 大腸がん

6.4.3. その他の固形がんおよび血液がん

6.5. 自己免疫疾患

6.5.1. 関節リウマチ

6.5.2. 乾癬

6.6. 神経疾患

6.6.1. アルツハイマー病

6.6.2. 多発性硬化症

7. 薬剤クラス別世界市場分析2019〜2023年および予測2024〜2034年

7.1. 抗レトロウイルス薬(HIV、結核)

7.1.1. ヌクレオシド逆転写酵素阻害薬(NRTI)

7.1.2. プロテアーゼ阻害薬(PI)

7.1.3. インテグラーゼ阻害薬

7.2. がん標的治療薬

7.2.1. キナーゼ阻害剤

7.2.2. PARP阻害剤

7.3. 免疫調節薬(自己免疫疾患、癌)

7.4. 抗炎症薬(喘息、COPD)

7.5. 遺伝子調節薬(嚢胞性線維症におけるCFTR調節薬など)

8. 世界市場分析2019〜2023年および予測2024〜2034年:患者属性別

8.1. 小児科

8.2. 成人

8.3. 老年医学

9. 世界市場分析2019~2023年および予測2024~2034年:投与経路別

9.1. 経口療法

9.2. 静脈内投与

9.3. 皮下注射(SC)

9.4. 吸入ベースの治療法: ネブライザー、吸入器

9.5. 局所適用

10. 世界市場分析2019~2023年および予測2024~2034年:流通チャネル別

10.1. 病院薬局

10.2. 小売薬局

10.3. オンライン薬局

10.4. 専門クリニック

11. 世界市場分析2019~2023年および予測2024~2034年、地域別

11.1. 北米

11.2. 中南米

11.3. 西ヨーロッパ

11.4. 東ヨーロッパ

11.5. 東アジア

11.6. 南アジア・太平洋

11.7. MEA

12. 北米の主要セグメント・国別売上高分析 2019~2023年および予測 2024~2034年

13. 中南米売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

14. 西ヨーロッパ 売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

15. 東ヨーロッパの売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

16. 東アジアの売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

17. 南アジア・太平洋地域 売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

18. MEA売上高分析 2019~2023年および2024~2034年予測:主要セグメント別、国別

19. 2024~2034年までの30ヵ国売上高予測:治療領域別、薬効分類別、患者属性別、投与経路別、流通チャネル別

20. 市場構造分析、主要企業別シェア分析、競合ダッシュボードを含む競合展望

21. 企業プロフィール

21.1. Vertex Pharmaceuticals

21.2. Novartis

21.3. AstraZeneca

21.4. GlaxoSmithKline (GSK)

*** 本調査レポートに関するお問い合わせ ***