タービン制御システムの世界市場:種類別(蒸気タービン制御システム、ガスタービン制御システム)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Turbine Control System Market by Type (Steam Turbine Control System, Gas Turbine Control System), Function (Speed Control, Temperature Control, Load Control, Pressure Control), Component (Hardware, Software), and Region for 2024 to 2031

タービン制御システム市場規模・シェア分析

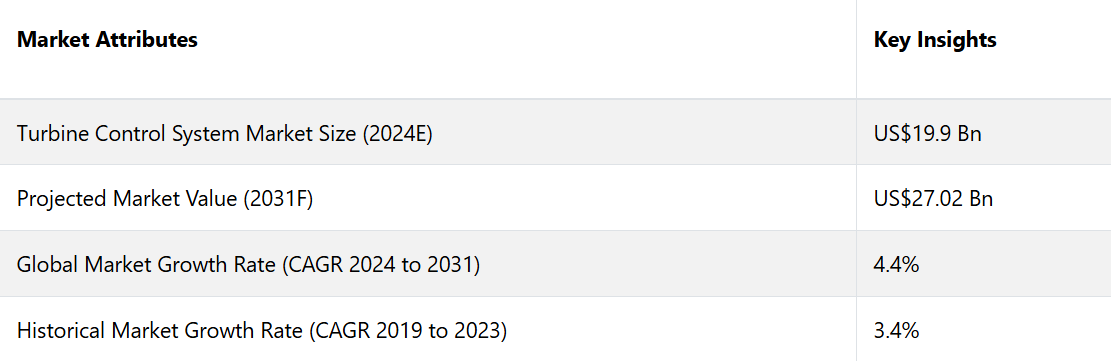

タービン制御システム市場は、2024年の199億米ドルから2031年には270.2億米ドルに増加すると推定される。2024年から2031年の予測期間において、市場は年平均成長率(CAGR)4.4%を記録すると予測される。風力や水力などの再生可能エネルギーへの移行は、タービン制御システム市場の主な推進要因となっています。インドや中国などの新興国の急速な産業化により、タービン制御システム市場はアジア太平洋地域が優勢になるものと推定されています。

市場の主なハイライト

- 効率性と予測メンテナンスの向上を目的としたAI、IoT、高度分析の統合が市場成長を促進しています。

- 風力および水力発電プロジェクトの拡大がタービン制御システムの需要を後押ししています。

- 海洋環境に対応する高度な制御システムを必要とする洋上風力発電所への投資の増加が市場成長につながる。

- 分散型発電およびマイクログリッドを管理する制御システムのニーズの高まりが市場を牽引し、大幅な収益増加につながる。

- 急速な産業化とエネルギーインフラへの投資により、アジア太平洋地域で大きな成長機会が生じる。

- アジア太平洋地域の市場は、2031年までの年間平均成長率(CAGR)4.4%を確保すると予測される。

- 種類別では、蒸気タービン制御システムが2024年には市場シェアの45%を占めると予測される。

アジア太平洋タービン制御システム市場は有望な市場として浮上

アジア太平洋地域の市場は、予測期間中に4.4%のCAGRで拡大すると予測されています。アジア太平洋地域は、風力タービン制御システムを必要とする風力発電所の迅速な新設により、タービン制御システム市場をリードしています。

同地域の経済発展に伴うインフラへの投資拡大が、市場拡大を促進すると予測されています。2023年には、急速に拡大する風力発電所のインフラを主な要因として、中国がアジア太平洋地域のタービン制御システム市場を独占すると予測されています。

インドは、同国の市場を再生可能エネルギーへと移行させることを目的とした多様な政府戦略により、地域市場の拡大を大幅に促進する経済となっています。インドは、再生可能エネルギーの世界第3位の生産国です。インドの風力発電能力は近年大幅に増加しています。

蒸気タービン制御システムタイプがリード

種類別では、タービン制御システム市場は蒸気タービン制御システムとガスタービン制御システムに分けられる。このうち、蒸気タービン制御システムタイプが市場を支配している。蒸気タービン制御システムセグメントは、市場全体の45%を占めた。

蒸気タービンは、蒸気の熱エネルギーを機械力に変換するもので、特に複合サイクル発電所や機械駆動サービスを必要とする産業用発電に不可欠である。

蒸気タービンの制御システムは、性能向上のために蒸気の流量、圧力、温度を正確に管理し、起動、停止、運転効率を調整するために不可欠です。

圧力制御機能が市場シェアの32%を占める

機能別では、タービン制御システム市場はさらに速度制御、温度制御、負荷制御、圧力制御に細分化される。このうち、圧力制御機能が市場を牽引している。圧力制御機能カテゴリーは市場収益シェアの32%を占めた。

圧力制御システムは、特に発電および加工分野において、タービンの運転パラメータを調整するために不可欠である。蒸気タービンでは、適切な蒸気圧を維持することが運転効率と安全性の確保に不可欠である。

圧力の上昇や低下はタービンの運転に深刻な影響を与え、機械的な問題や効率の低下につながる可能性もあります。タービンが規定のパラメータ内で確実に機能するようにする技術により、効率が最適化され、運転寿命が延長されます。

タービン制御システム市場の紹介およびトレンド分析

この産業は、エネルギー効率の向上と再生可能エネルギー源への移行を求める需要の高まりにより、大幅な拡大を遂げています。この市場の拡大は、ガスタービン、蒸気タービン、風力タービンなど、さまざまなタイプのタービンの制御と運用効率を向上させる技術の進歩により、さらに強化されています。

タービン制御システムへのデジタル技術とIoTの導入により、リアルタイムのモニタリングと予測メンテナンスが容易になり、ダウンタイムが大幅に短縮され、タービンの性能と寿命が改善されました。シーメンスのSPPA-T3000制御システムは、柔軟性、信頼性、効率性を高めることで発電施設の運用を強化するように設計されています。

タービン制御システムのニーズは、老朽化した発電所やタービンを現代的な制御技術で改修し、稼働寿命を延ばし、現行の環境法規に準拠させるという動きによって、さらに拍車がかかっています。

この傾向は特に新興経済国で顕著であり、環境への影響を最小限に抑えながら、増大するエネルギー需要に対応するために、現在のインフラを強化する必要性が急務となっています。

ガスタービン制御システムを、エマソンの Ovation Turbine Control のような最新のソリューションにアップグレードすることで、効率性と適応性が大幅に改善され、電力会社はピーク時の需要に適切に対応できるようになります。

これまでの成長と今後の見通し

タービン制御システム市場は、風力や水力などの再生可能エネルギー源の採用増加や、従来型発電所の近代化を背景に、これまで大幅な成長を遂げてきました。タービン効率の最適化、ダウンタイムの削減、運用安全性の確保を目的とした自動化および制御システムのニーズの高まりにより、市場は着実に拡大しました。

ガス、蒸気、水力タービンにおけるより高度な制御システムへの需要と、デジタル化およびリアルタイムデータ監視の進歩が、市場の成長をさらに加速させました。

タービン制御システム市場は、再生可能エネルギーインフラへの投資の増加と低炭素発電への移行により、2024年から2031年にかけて力強い成長が見込まれています。スマートグリッドへの移行と、より効率的で自動化されたタービン運用へのニーズの高まりが、今後の需要を牽引するでしょう。

アジア太平洋地域は、中国やインドなどの国々における急速な産業化と大規模なエネルギープロジェクトにより、市場拡大を牽引すると予想されています。IoTとAI技術のタービン制御システムへの統合は、新たな成長の道筋を提供することでしょう。

市場成長の推進要因

再生可能エネルギーの普及拡大

風力や水力などの再生可能エネルギーへの世界的な推進は、タービン制御システム市場の主要な推進要因となっています。各国が二酸化炭素排出量の削減と気候変動目標の達成に取り組む中、再生可能エネルギーインフラへの投資が急増しています。

風力タービンや水力発電所では、天候の変化に対応して最適なパフォーマンス、信頼性、効率性を確保するために、高度な制御システムが必要となります。タービン制御システムは、再生可能エネルギー発電所における安定した発電の維持、負荷変動の管理、運用リスクの低減に不可欠です。

世界各国の政府は、財政的なインセンティブを提供し、再生可能エネルギーの目標を設定しており、これがタービン制御システムに対する需要をさらに後押ししています。

再生可能エネルギーは、特にヨーロッパやアジア太平洋地域などにおいて拡大を続けており、タービン制御システムの市場も大幅な成長が見込まれています。

オートメーションとIoTにおける技術的進歩

オートメーション、モノのインターネット(IoT)、人工知能(AI)などの先進技術の統合により、タービン制御システムの状況は変化しています。これらの技術により、タービン操作のリアルタイム監視、予測メンテナンス、データ主導の最適化が可能になり、効率が向上し、ダウンタイムが削減されます。

IoT対応のタービン制御システムは、タービン性能に関する継続的なデータを提供し、オペレーターが潜在的な問題をコストのかかる故障に発展する前に特定することを可能にします。AIによる予測メンテナンスは、タービンの寿命を延ばし、エネルギー出力を最適化するのにさらに役立ちます。

スマートで接続されたタービン制御システムへの移行は、産業用発電所の運用改善、安全性の向上、運用コストの削減を目的として、これらの技術を採用する産業が増加していることから、重要な成長要因となっています。発電におけるデジタル化への需要の高まりは、さらに高度な制御システムへのニーズを加速させています。

市場成長を妨げる要因

技術的な課題と互換性の問題

タービン制御システム市場のもう一つの大きな障害は、新しい制御システムを既存の発電所に統合する際に生じる技術的な複雑性と互換性の問題です。古いタービンシステムは最新のデジタル制御ソリューションと互換性がない場合があり、高額な改修や交換が必要になることがあります。

統合プロセス自体に時間がかかり、業務に支障をきたす可能性があり、稼働停止のリスクにつながることもあります。 こうした技術的な障壁により、特に連続運転が不可欠な発電所では、エネルギー生産者が新しい制御システムの採用をためらう可能性があります。

システムアーキテクチャ、通信プロトコル、タービンタイプの相違により互換性の問題が生じ、実装プロセスがさらに複雑になる可能性があります。 その結果、技術的な課題が高度なタービン制御システムの普及の大きな障害となっています。

タービン制御システム市場の今後の展望

人工知能(AI)と予測保全の統合

タービン制御システムにAIと機械学習を取り入れることは、市場に最も変革をもたらす機会のひとつです。AIはタービンのセンサーから生成される大量のデータを分析し、予測保全を通じてオペレーターが潜在的な故障を予測し、防止する手助けをします。このアプローチは、予期せぬダウンタイムを最小限に抑え、タービンの運用寿命を延ばし、エネルギー生産を最適化します。

機器の問題を事前に予測できる能力は、短期間のダウンタイムでも重大な財務的損失につながる可能性がある高額投資型の発電環境において特に価値があります。

エネルギー業界がデータ主導型のソリューションをますます採用する中、AIと高度な分析を活用するタービン制御システムは、運用効率の向上に重要な役割を果たすことが期待されており、これは大きな成長機会となります。

洋上風力発電所の拡大

洋上風力発電への注目が高まっていることは、タービン制御システム市場にとって大きなチャンスとなります。洋上風力発電所は、陸上設置と比較してより安定した強力な風力発電が可能であることから、世界的に急速に開発が進んでいます。

洋上風力タービンは大規模かつ複雑なため、厳しい海洋環境下でタービンを効率的に管理するには、高度な制御システムが必要です。これらのシステムは、信頼性の高いパフォーマンスを確保し、タービンの状態をリアルタイムで監視し、さまざまな風況下でエネルギー出力を最適化する必要があります。

再生可能エネルギー目標を達成するために、特にヨーロッパや北米を中心とした世界各国の政府が洋上風力発電プロジェクトに多額の投資を行っているため、こうした環境向けに設計された高性能タービン制御システムの需要は増加するでしょう。

タービン制御システム市場の競合状況

タービン制御システム市場は、シーメンス、GEデジタル、ハネウェル、ABBなどの大手企業が参入している非常に競争の激しい市場です。大手企業は、幅広い先進的な制御システムを提供し、エネルギー分野における豊富な経験を活用することで市場を支配しています。各社は、AIやIoTの機能を制御システムに統合するなど、技術革新に重点的に取り組んでおり、性能と信頼性の向上を目指しています。

企業が製品ポートフォリオと地理的範囲の拡大を目指す中、戦略的提携や合併、買収は一般的です。新興企業や地域企業も、ニッチなセグメントをターゲットにしたり、費用対効果の高いソリューションを提供したりすることで、市場のダイナミクスに貢献しています。競争環境は、技術の継続的な進歩と、エネルギー効率とシステム統合への強い重点化によって特徴づけられます。

タービン制御システム市場における最近の産業動向

- 2024年4月、ValmetはオーストリアのヴェルスにあるEnergie AGの廃棄物リサイクル施設に新しい蒸気タービン制御システムを提供した。 現在のタービン制御は、施設全体に統合された制御システムを促進するValmetのDNAオートメーションシステムに強化された。 この改善により、プロセスの可視性が向上し、運用が最適化され、トラブルシューティングが容易になる。

- 2023年8月、Spica Technologyは、Spica Control Systemを搭載したNordex N60 1.3 MW風力タービンの変換に成功したと発表しました。

市場セグメント

タイプ別

- 蒸気タービン制御システム

- ガスタービン制御システム

機能別

- 速度制御

- 温度制御

- 負荷制御

- 圧力制御

コンポーネント別

- ハードウェア

- ソフトウェア

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. タービン制御システムの世界市場概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. 産業用開発と主要な市場イベント

1.6. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. タービン制御システム市場:バリューチェーン

2.3.1. 主要企業の一覧

2.4. 予測要因 – 関連性と影響

2.5. Covid-19 による影響評価

2.6. PESTLE 分析

2.7. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2031年

3.1. 価格に影響を与える主な要因

3.2. 種類別価格

4. 世界タービン制御システム市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

4.1. 市場規模(10億米ドル)の分析と予測

4.1.1. 歴史的市場規模の分析、2019~2023年

4.1.2. 現在の市場規模予測、2024年~2031年

4.2. タービン制御システムの世界市場の見通し:種類別

4.2.1. 種類別市場規模(10億米ドル)の推移、2019年~2023年

4.2.2. 現在の市場規模(単位:10億米ドル)予測:種類別、2024年~2031年

4.2.2.1. 蒸気タービン制御システム

4.2.2.2. ガスタービン制御システム

4.2.3. 市場魅力度分析:種類別

4.3. 世界のタービン制御システム市場の見通し:機能

4.3.1. 機能別市場規模(単位:10億米ドル)分析、2019年~2023年

4.3.2. 機能別市場規模(単位:10億米ドル)予測、2024年~2031年

4.3.2.1. 速度制御

4.3.2.2. 温度制御

4.3.2.3. 負荷制御

4.3.2.4. 圧力制御

4.3.3. 市場魅力度分析:機能

4.4. 世界タービン制御システム市場の見通し:コンポーネント

4.4.1. コンポーネント別市場規模(US$ Bn)分析、2019年~2023年

4.4.2. 現在の市場規模(単位:10億米ドル)予測 コンポーネント別、2024年~2031年

4.4.2.1. ハードウェア

4.4.2.2. ソフトウェア

4.4.3. 市場魅力度分析:コンポーネント

5. グローバルタービン制御システム市場の見通し:地域

5.1. 地域別 過去の市場規模(10億米ドル)分析、2019年~2023年

5.2. 地域別 現在の市場規模(10億米ドル)予測、2024年~2031年

5.2.1. 北米

5.2.2. 欧州

5.2.3. 東アジア

5.2.4. 南アジアおよびオセアニア

5.2.5. ラテンアメリカ

5.2.6. 中東およびアフリカ

5.3. 市場魅力度分析:地域

6. 北米タービン制御システム市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

6.1. 市場別、2019年~2023年の市場規模(単位:十億米ドル)の推移

6.1.1. 国別

6.1.2. 種類別

6.1.3. 機能別

6.1.4. コンポーネント別

6.2. 国別、2024年~2031年の市場規模(単位:十億米ドル)予測

6.2.1. 米国

6.2.2. カナダ

6.3. 種類別 市場規模予測(2024年~2031年、単位:10億米ドル

6.3.1. 蒸気タービン制御システム

6.3.2. ガスタービン制御システム

6.4. 機能別 市場規模予測(2024年~2031年)

6.4.1. 速度制御

6.4.2. 温度制御

6.4.3. 負荷制御

6.4.4. 圧力制御

6.5. コンポーネント別 市場規模予測(2024年~2031年)

6.5.1. ハードウェア

6.5.2. ソフトウェア

6.6. 市場魅力度分析

7. 欧州タービン制御システム市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 市場規模(US$ Bn)分析:市場別、2019~2023年

7.1.1. 国別

7.1.2. 種類別

7.1.3. 機能別

7.1.4. コンポーネント別

7.2. 国別 2024年~2031年の市場規模予測(単位:10億米ドル)

7.2.1. ドイツ

7.2.2. フランス

7.2.3. 英国

7.2.4. イタリア

7.2.5. スペイン

7.2.6. ロシア

7.3. 種類別 市場規模予測(2024年~2031年)

7.3.1. 蒸気タービン制御システム

7.3.2. ガスタービン制御システム

7.4. 機能別 市場規模予測(2024年~2031年)

7.4.1. 速度制御

7.4.2. 温度制御

7.4.3. 負荷制御

7.4.4. 圧力制御

7.5. コンポーネント別 市場規模予測(2024年~2031年)

7.5.1. ハードウェア

7.5.2. ソフトウェア

7.6. 市場魅力度分析

8. 東アジアタービン制御システム市場の見通し:2019年~2023年の過去と2024年~2031年の予測

8.1. 市場規模(単位:10億米ドル)の分析:2019年~2023年の過去

8.1.1. 国別

8.1.2. タイプ別

8.1.3. 機能別

8.1.4. コンポーネント別

8.2. 国別 2024年~2031年の現状の市場規模(単位:10億米ドル)予測

8.2.1. 中国

8.2.2. 日本

8.2.3. 韓国

8.3. 種類別 市場規模予測(2024年~2031年)

8.3.1. 蒸気タービン制御システム

8.3.2. ガスタービン制御システム

8.4. 機能別 市場規模予測(2024年~2031年)

8.4.1. 速度制御

8.4.2. 温度制御

8.4.3. 負荷制御

8.4.4. 圧力制御

8.5. コンポーネント別予測市場規模(2024年~2031年、単位:10億米ドル)

8.5.1. ハードウェア

8.5.2. ソフトウェア

8.6. 市場魅力度分析

9. 南アジアおよびオセアニアのタービン制御システム市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 市場別、2019年~2023年の実績(単位:10億米ドル)分析

9.1.1. 国別

9.1.2. 種類別

9.1.3. 機能別

9.1.4. コンポーネント別

9.2. 国別現在の市場規模(US$ Bn)予測、2024年~2031年

9.2.1. インド

9.2.2. 東南アジア

9.2.3. オーストラリア・ニュージーランド

9.2.4. 南アジア・オセアニアのその他地域

9.3. 種類別予測市場規模(2024年~2031年、単位:10億米ドル)

9.3.1. 蒸気タービン制御システム

9.3.2. ガスタービン制御システム

9.4. 機能別予測市場規模(2024年~2031年、単位:10億米ドル)

9.4.1. 速度制御

9.4.2. 温度制御

9.4.3. 負荷制御

9.4.4. 圧力制御

9.5. コンポーネント別予測市場規模(2024年~2031年、単位:10億米ドル)

9.5.1. ハードウェア

9.5.2. ソフトウェア

9.6. 市場魅力度分析

10. ラテンアメリカタービン制御システム市場の見通し:2019年~2023年の過去と2024年~2031年の予測

10.1. 市場別、2019年~2023年の過去市場規模(10億米ドル)分析

10.1.1. 国別

10.1.2. タイプ別

10.1.3. 機能別

10.1.4. コンポーネント別

10.2. 国別 2024年~2031年の市場規模(単位:10億米ドル)予測

10.2.1. ブラジル

10.2.2. メキシコ

10.3. タイプ別 市場規模予測(単位:10億米ドル)、2024年~2031年

10.3.1. 蒸気タービン制御システム

10.3.2. ガスタービン制御システム

10.4. 機能別 市場規模予測(単位:10億米ドル)、2024年~2031年

10.4.1. 速度制御

10.4.2. 温度制御

10.4.3. 負荷制御

10.4.4. 圧力制御

10.5. コンポーネント別 市場規模予測(2024年~2031年)

10.5.1. ハードウェア

10.5.2. ソフトウェア

10.6. 市場魅力度分析

11. 中東およびアフリカのタービン制御システム市場の見通し:2019年~2023年の過去実績と2024年~2031年の予測

11.1. 市場規模(単位:10億米ドル)の分析:2019年~2023年の市場別

11.1.1. 国別

11.1.2. タイプ別

11.1.3. 機能別

11.1.4. コンポーネント別

11.2. 国別 2024年~2031年の市場規模予測(単位:10億米ドル)

11.2.1. GCC

11.2.2. 南アフリカ

11.2.3. 北アフリカ

11.3. 現在の市場規模(単位:十億米ドル)タイプ別予測、2024年~2031年

11.3.1. 蒸気タービン制御システム

11.3.2. ガスタービン制御システム

11.4. 現在の市場規模(単位:十億米ドル)機能別予測、2024年~2031年

11.4.1. 速度制御

11.4.2. 温度制御

11.4.3. 負荷制御

11.4.4. 圧力制御

11.5. コンポーネント別予測市場規模(単位:10億米ドル)、2024年~2031年

11.5.1. ハードウェア

11.5.2. ソフトウェア

11.6. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競合の激しさマッピング

12.2.2. 競合ダッシュボード

12.2.3. 層構造分析

12.2.4. 地域別存在感分析

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***