世界の超純水市場(2024年~2032年):用途別、供給方法別、技術別、最終用途別、その他

| 本レポートでは、超純水市場に関する詳細な分析が行われており、以下のポイントについてまとめられています。 まず、エグゼクティブサマリーでは、超純水市場の現状と将来の展望が簡潔に述べられています。調査範囲とセグメンテーションでは、市場の対象となる地域や業界、顧客層について、より具体的な分類がなされています。 市場機会の評価では、超純水の需要が高まる背景や、その要因が分析されています。市場動向に関しては、技術革新や環境規制の影響、消費者の意識変化などが挙げられ、業界のトレンドが明らかにされています。 市場の評価では、売上高や成長率、主要な市場プレイヤーについてのデータが提供されています。規制の枠組みについては、超純水の生産・流通に関する法規制が詳述されており、企業が遵守すべきポイントが示されています。 ESGの動向では、環境・社会・ガバナンスに関する企業の取り組みが述べられており、持続可能性が重要視されていることが強調されています。続いて、地域ごとの市場分析が行われており、北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、ラテンアメリカなど、各地域の市場特性や成長要因が考察されています。 競合情勢では、主要な企業の戦略や市場シェアについての分析が行われており、各プレイヤーの強みや弱みが評価されています。市場プレイヤーの評価では、企業の業績や市場での位置づけが詳細に示されています。 最後に、調査方法や付録、免責事項が記載されており、レポートの信頼性や調査の背景についての情報が提供されています。このように、本レポートは超純水市場に関する包括的な情報を提供しており、業界関係者にとって貴重な資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

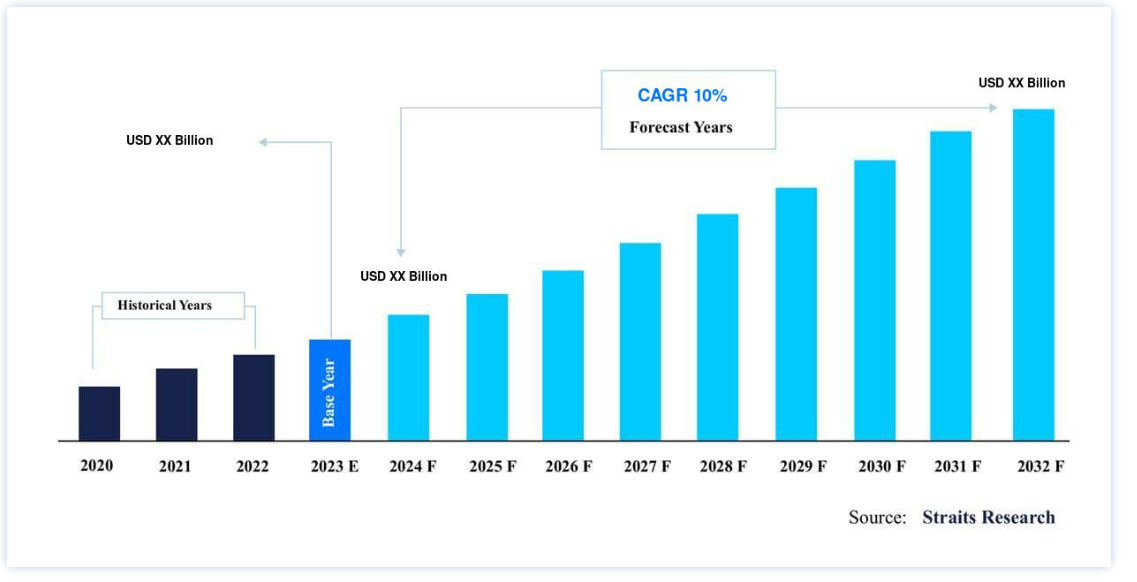

市場規模は、2024年には24億2774万米ドルと評価されました。2025年には26億7052万米ドル、2033年には57億2449万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは10%で成長すると見込まれています。

超純水とは、生物(発熱物質、細菌、ウイルスなど)、有機炭素、溶存・浮遊固体、溶存ガスに関する厳しい制限や仕様を満たす水のことである。 電子部品、光学部品、医薬品の製造工程では、ほとんどの場合、超純水が使用されています。 透析や研究に加え、超純水は医療用途にも使用されている。 超純水とみなされるためには、水は厳しい純度要件を満たさなければならない。 工業用溶剤として、超純水は評価される。 有機化合物、無機化合物、溶存物質、粒子状物質、溶存ガスなど、あらゆる種類の汚染物質に対して可能な限り高い基準で精製されている。 これらの基準は、精製プロセス全体を通して遵守される。

市場動向

超純水市場の成長を牽引しているのは、半導体業界と製薬業界からの需要の増加である。 半導体産業では、プリント基板やその他の影響を受けやすい電子部品を製造するために超純水を必要とする。 多くの水溶性ミネラルが残留し、性能の妨げとなるため、脱塩水が一般的に使用されている。 ナノテクノロジー研究もまた、超純水が最近関心を集めている分野である。 特に生物学研究で使用される特定の部品は、正しく機能するために超純水を必要とし、複雑な分析機器を使用する際には、高い浸透圧に耐えるポンプ装置と清浄な表面が必要となる。

超純水市場の成長要因

半導体・製薬業界からの需要拡大

超純水は工業用溶媒といえる。 有機化合物、無機化合物、溶存粒子状物質、溶存ガスなど、あらゆる汚染物質に対して可能な限り高い基準で精製されている。 精製プロセスは、最も厳しい基準に準拠している。 付加価値において世界最大級の半導体産業は、その生産活動において最も純粋な水を必要とする。 約100個のチップの土台となる8インチのシリコン・ウェハー1枚には、最大で7,500リットルの水を使用するが、そのうち約3分の2は超純水でなければならない。 半導体工場では洗浄剤として超純水を使用する。 そのため、析出する可溶性の汚染物質や、回路に付着してマイクロチップの故障の原因となる粒子が含まれていてはならない。 また、半導体産業の急速な拡大が超純水市場の需要を牽引している。 さらに、半導体メーカーが世界各地で新しい製造施設の設置や開発への投資を増やすにつれて、半導体の製造における超純水のニーズは予測期間中に増加すると予想される。

加えて、製薬業界は、人口の増加や疾病を抱える人々の数など、反論の余地のない特定の事実により、年々拡大している。 企業が成長するにつれ、原材料や製造能力に対する需要も増加する。 製薬業界では、水は薬剤の合成や洗浄に使用され、注射用水は様々な薬局方で定められた厳しい品質基準を満たす必要があります。 そのため、製薬業界では超純水、水処理システム、プロセス機器の需要が高まっている。 超純水へのアクセスは、膜分離、照射、ナノ粒子診断、バイオオーグメンテーション、ハイブリッド技術などの技術進歩の結果として増加すると予想される。これは、特にインドや中国などの人口大国の都市部において、製薬業界における中小企業(SME)の役割の拡大につながる。

市場抑制要因

市場成長を制限する浄水用水の高い消費量

一般的な浄水工程には、浄水器、フィルター(深層/炭素)、膜分離(逆浸透)、一次脱塩(イオン交換体)、貯蔵タンク、研磨脱塩(ポリッシャー)、紫外線殺菌装置、サブミクロン・フィルターなどがある。 これらの工程は、最先端の半導体製造や生命を維持する製薬産業で要求される品質レベルまで原水の純度を高めるために必要な、堅牢なシリーズと順序で組み立てられています。 全溶解固形物(TDS)、金属、溶存酸素(DO)、粒子、細菌性微生物が、超純水製造の対象となる主な汚染物質である。 超純水の水質に対する絶え間ない要求と現在の技術的限界のため、要求される超純水の水質を生成するために水を大量に消費する一般的な傾向がある。 そのため、超純水市場の抑制要因になると予想される。 さらに、超純水を必要とするプロセスでは、消費された水を継続的に交換している。 交換水源は通常、近隣の河川や湖沼であり、使用前に前処理して浄化する必要がある。 このような消費は倫理的な懸念を引き起こすため、これも超純水市場を抑制する要因となっている。

市場機会

市場機会を高める精製プロセスの増加

膜蒸留(MD)は、高濃度の懸濁物質を含む水溶液を処理して超純水に変換する可能性を秘めた、急成長中の膜分離技術である。 この技術の原動力は、多孔質の疎水性気体膜上の蒸気圧の差であり、膜上の温度差がプロセス全体を開始させる。 膜蒸留は、逆浸透膜のような他の商業的浄水プロセスよりも安価で、エネルギー効率に優れている。 膜の機械的特性がより要求されなくなることに加え、膜蒸留は従来の蒸留プロセスと比較して蒸気スペースを削減する。 膜蒸留のさらなる利点は、膜が分離プロセスにおいて最小限の役割しか果たさないことである。 従って、膜蒸留は従来の超純水製造法に不可欠なものとなり得る。 このような追加による精製プロセスの効率向上は、超純水市場の需要にとって将来のチャンスとなる。

地域分析

アジア太平洋と北米が市場を支配する

アジア太平洋地域は、予測期間を通じてCAGR 11%で成長しながら、最大のシェアを占めるだろう。 同地域の中国は世界第2位の医薬品市場である。 中産階級の増加、高齢化、所得の増加、都市化により、医薬品市場は急速に拡大している。 中国は世界でも有数の製薬大国である。 ジェネリック医薬品、治療薬、原薬、漢方薬の生産に携わっている。 全国の登録医薬品の90%以上がジェネリック医薬品である。 これは、国内の製薬業界の超純水の需要を増加させるだろう;

また、中国は2020年に世界最大の半導体市場となり、売上高は2019年比5%増の1,517億米ドルとなった。 さらに、野心的な「メイド・イン・チャイナ2025」計画の一環として、中国当局は2030年までに半導体産業が3050億米ドルを生産し、国内需要の80%を満たすという目標を掲げている。 これにより、予測期間中に超純水需要が増加すると推定される。

北米は8億4,400万米ドルの第2位のシェアを占め、CAGR 9.5%で成長する。 規模から見ると、米国の電子機器市場は世界最大であり、超純水市場にとって最も有望な分野の一つである。 先端技術の利用、研究開発センターの増加、消費者需要の高まりにより、予測期間を通じて主要市場の1つであり続けると予想される;

米国はまた、世界最大級の半導体メーカーでもある。 医薬品とバイオテクノロジー産業に次いで、半導体産業は全米第2位である。 米国は世界の半導体販売市場の47%を占めている。 ロジック製品では米国が61%のシェアを占めている。 一方、アナログ製品では米国の半導体が63%を占めている。 半導体需要の拡大が同国の超純水市場を牽引し、同地域の市場シェアに貢献することが期待される。

セグメント別分析

用途別

洗浄分野はCAGR 10.31%で成長し、予測期間中最大の市場シェアを占めると予想される。 超純水は、河川水や工業用水を限りなく純粋なH2Oに近づけるために、高純度の水を組み合わせて浄水成分技術を形成したものを指す。 半導体ウエハーや液晶パネルなど、微細な異物まで除去しなければならない表面の洗浄に使用される。 半導体メーカーは通常、汚染物質、ミネラル、微生物、微量の有機・無機化学物質、ナノスケールの粒子を除去するために超純水(UPW)を使用します。 半導体用のUPW機構は、洗浄やエッチング工程、製造サイクル中の半導体部品の洗浄やリンスに使用する超純水の製造を目的としています。

エッチング分野は第2位のシェアを占める。 半導体デバイス製造において、エッチングとは、基板上の薄い層から選択的に材料を除去し(表面に先行構造があるなしにかかわらず)、その結果、基板上にその材料のパターンを形成する技術を指す。 不純物を除去するために、超純水が除去および洗浄に使用される。 主に半導体やその他の産業分野のウェットエッチングプロセスで利用されている。

エンドユーザー産業別

半導体分野はCAGR 10.28%で成長し、予測期間中最大のシェアを占めると予想される。 半導体産業は超純水を広範囲に使用しており、この産業は高品質のUPWを必要としている。 薬品塗布後のウェハーのリンス、薬品そのものの希釈、液浸フォトリソグラフィーの光学系、あるいは重要な用途における冷却液の希釈剤として使用されます。 時には、UPWがクリーンルーム環境の加湿源として使用されることもあります。 UPWの主要かつ最も重要な用途は、集積回路の基盤(トランジスタ)を作成する際の前工程の洗浄ツールである。 水を洗浄剤やエッチング剤として使用するには、製品汚染の原因となる不純物やプロセス効率(エッチング速度など)に影響を与える不純物を除去する必要があります。 水はまた、化学機械研磨プロセス、試薬、研磨粒子にも利用される。 半導体需要の増加は、世界の超純水市場シェアを押し上げると予測されている。

医薬品分野が第2位のシェアを占めるだろう。 超純水は、注射用静菌水、注射用無菌水、吸入用無菌水、体内灌流療法製品用無菌水、非経口投与用医薬品の大量生産など、さまざまな用途で製薬業界で利用されている。 超純水は頻繁に必要とされ、洗浄用途では不可欠な資源である。 さらに、滅菌用のクリーンな蒸気の生成にも使用される。

超純水市場のセグメンテーション

用途別(2020年~2032年)

クリーニング

エッチング

成分

その他の用途

配送方法別(2020年~2032年)

バルク配送

パック容器

1リットルボトル

5ガロン水差し

55ガロンドラム缶

その他

オンサイト発電

技術別(2020年~2032年)

逆浸透(RO)

イオン交換(脱イオン)

蒸留

ろ過

電気透析

UVまたはオゾン処理

最終用途産業別(2020年~2032年)

半導体

クリーニング

エッチング

ポリッシング

医薬品

バイオテクノロジー

研究所

発電

食品・飲料

機器別(2020年~2032年)

ろ過

消耗品

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の超純水市場規模分析

9. 北米の超純水市場分析

10. ヨーロッパの超純水市場分析

11. APACの超純水市場分析

12. 中東・アフリカの超純水市場分析

13. ラタムの超純水市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***