水中溶接消耗品の世界市場:種類別(電極、充填金属、フラックス)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Underwater Welding Consumable Market by Types of Consumables (Electrode, Filler Metal, Flux), Welding Method (Wet, Dry, Hyperbaric), End Use (Oil and Gas Industry, Marine Infrastructure, Ship Repair and Maintenance), and Regional Analysis from 2024 to 2031

水中溶接消耗品市場の規模とシェア分析

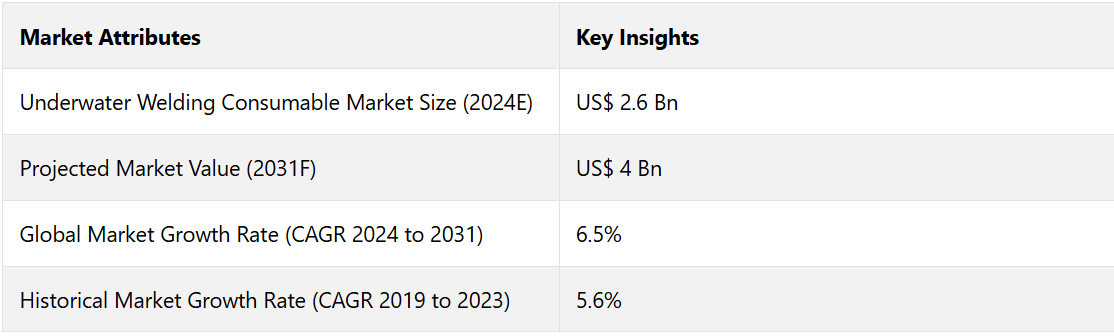

世界の水中溶接消耗品市場は、2024年から2031年の予測期間に年平均成長率(CAGR)6.5%で成長すると予測されています。2024年に記録された26億米ドルから、2031年までに40億米ドルに増加すると予測されています。

この市場は主に、石油・ガス、海洋インフラ、船舶修理・メンテナンスといった主要なエンドユース産業の急速な成長によって牽引されています。海洋インフラプロジェクトの増加に伴う洋上石油採掘の需要増大により、水中溶接の用途が急増しています。

これらの産業では、電極、溶加材、フラックスなどの特殊な消耗品に大きく依存しており、過酷な水中環境下でも高品質で耐久性のある溶接を確保しています。海洋インフラの継続的な修理やメンテナンスの必要性、および洋上再生可能エネルギープロジェクトの増加が、市場の成長をさらに後押ししています。

米国エネルギー省によると、海洋プロジェクトの増加により、世界の水中溶接市場は大幅な成長を遂げています。 石油・ガス産業は、市場に大きく貢献しています。 米国海洋大気庁(NOAA)は、海洋インフラの維持と海洋エネルギー発電が、今後10年間、水中溶接技術の需要を牽引し続けると報告しています。

市場の主なハイライト

- 海洋での石油・ガス探査の増加により、パイプラインの建設や修理に用いられる信頼性の高い水中溶接消耗品の需要が高まっています。

- 用途別では、石油・ガス産業は2031年までの年間平均成長率(CAGR)が6.2%になると予測されています。

- 港湾建設やメンテナンスを含む海洋インフラプロジェクトの急増により、過酷な水中環境での革新的な溶接消耗品のニーズが高まっています。

- 洋上再生可能エネルギーの開発は、水中溶接消耗品にとっての好機となります。なぜなら、これらのプロジェクトでは水中設備のための信頼性の高い溶接ソリューションが必要とされるからです。

- 高圧溶接などの溶接技術の開発は、より深い場所やより複雑な水中作業用に設計された消耗品に新たな可能性をもたらします。

- 電極カテゴリーは、洋上プラットフォームや水中パイプラインの修理における広範な使用を原動力として、2031年までの年間平均成長率(CAGR)は6.1%になると予想されています。

- 溶接方法別のウェット溶接セグメントは、その費用対効果の高さと、厳しい環境下での水中修理への適性により、2031年までの年平均成長率(CAGR)は6.3%と予測されています。

- 東アジアでは、造船および海洋インフラプロジェクトの増加により、2031年までの年間平均成長率(CAGR)は6.4%と予測されています。

- 南アジアおよびオセアニアでは、沿岸開発および水中建設活動への投資増加により、2031年までの年間平均成長率(CAGR)は6.9%と予測されています。

石油・ガス採掘活動の活発化に伴い、東アジアは着実な成長を見込む

東アジアは、2031年までの年平均成長率(CAGR)が6.4%と予測されています。この地域の産業は、特に海洋石油・ガス探査や海洋インフラ開発において大幅に成長しており、市場を牽引しています。国内外のイニシアティブに後押しされたこれらのセクターへの投資増加により、この地域の主要ハブとしての地位は確固たるものとなっています。2024年には、この地域のシェアは21%に達する見込みです。

中国は、石油・ガス採掘、海洋インフラ、造船など広範囲にわたる用途でこの地域をリードしています。大規模プロジェクトに関しては、日本や韓国を上回る勢いです。中国の広大な沿岸地域における水中溶接の用途の多さや、海洋エネルギー構想がこの成長を後押ししています。

この業界における競合企業のひとつに、日本にあるコベルコ溶接があります。同社は、独自の水中溶接電極と充填金属を提供しています。2024年3月には、中国海洋石油・ガス産業からの需要の高まりに応える形で、深海用途に特化したフラックスを製品ラインに追加しました。

南アジアおよびオセアニアにおける海洋資源への投資が需要を後押し

南アジアおよびオセアニアの水中溶接消耗品市場は、インドを筆頭に、力強い成長を遂げる見通しです。この地域では、2031年までの年平均成長率(CAGR)は約6.9%になると予測されています。

成長の原動力となるのは、活況を呈する海洋石油・ガス部門、海洋インフラ開発、そしてインドの造船業界の確立であると予測されています。同国は主要な海上輸送路に位置しているという戦略的な位置づけに加え、海洋資源への投資が急増していることから、この地域における優位性を維持しています。

南アジアでは、海中溶接消耗品が海洋石油・ガス探査、港湾および海洋インフラ、船舶修理・メンテナンスに広く使用されています。これらの産業は、政府および民間部門の投資の増加に伴い、急速な成長を遂げています。これにより、消耗品需要の面でインドが他国をリードする形となっています。

- 主要な競合企業は、インドに拠点を置く、水中溶接用電極および溶加材の専門メーカーであるAdor Welding Ltd.です。2024年1月、Ador Weldingは深海用途に特化したフラックス入りワイヤの新製品ラインを発表しました。これにより、インドの海洋エネルギー部門における信頼性の高い消耗品の需要の高まりに対応することができました。

水中状況下での高耐久溶接の緊急ニーズにより、電極がリード

電極カテゴリーは、世界の水中溶接消耗品市場をリードする見通しであり、2024年から2031年にかけては年平均成長率(CAGR)6.1%が見込まれています。電極は水中環境で強固で耐久性のある溶接を実現する上で重要な役割を果たすため、市場で大きなシェアを占めています。このセグメントは2024年には38%のシェアを占めると予測されています。

電極は、特に石油・ガス産業におけるウェット溶接に広く使用されており、厳しい海洋環境下で構造的完全性を維持するために不可欠です。 石油・ガス用パイプラインの補修、海洋インフラ、船舶のメンテナンスにおける電極の広範な使用は、電極を世界的に好まれる消耗品としての地位を確固たるものとし、需要の面で他のタイプを凌駕しています。

- 同業他社としては、電極の大手メーカーであるESABグループが挙げられます。2024年2月、ESABは、より深い、過酷な水中環境でのウェット溶接用に特別に設計された電極の新シリーズを発売しました。これにより、石油・ガス業界における水中溶接プロジェクトの効率性と強度が向上しました。

コスト効率と適応性によりウェット溶接が勢いづく

水中溶接消耗品業界のウェット溶接セグメントは、2024年から2031年にかけて年平均成長率(CAGR)6.3%で急増し、世界的に大きな市場シェアを維持すると予測されています。浅瀬での用途におけるコスト効率と適応性により、パイプラインの修理やメンテナンスに最適な選択肢となっています。

特に、迅速な現場での修理が重要な石油・ガス業界で需要が高い。ウェット溶接は、複雑な機器を必要とせず、厳しい水中環境でも強固な溶接を実現できる実用性の高さから、依然として主流である。このため、石油・ガスパイプラインの修理、船舶のメンテナンス、海洋インフラプロジェクトには不可欠である。

- 主要な競合他社は、ウェット溶接用消耗品分野の主要企業であるコベルコ溶接です。2024年3月、コベルコはウェット溶接用途向けに特別に設計された電極の新製品ラインを発表しました。これにより、厳しい海洋環境下での溶接の完全性と効率が向上しました。このような技術革新により、同社はウェット溶接用消耗品分野のリーダーとしての地位を確立しました。

市場導入とトレンド分析

海洋での石油・ガス探査、海洋インフラ開発、造船プロジェクトの増加により、水中溶接消耗品市場は大幅な成長が見込まれています。再生可能エネルギーや船舶修理サービスなどの産業が成長するにつれ、特殊な水中溶接消耗品に対する需要も急増し、将来的に大きなビジネスチャンスが生まれるでしょう。

現在、世界の市場では、深海環境下でも優れた溶接品質を確保できる耐久性の高い消耗品へのシフトが起こっています。 ウェット溶接が依然として主流ですが、技術開発や厳格な安全基準を背景に、ドライ溶接や高圧溶接の手法が注目を集めています。 信頼性が高く効率的な溶接ソリューションへのニーズが、市場の革新を後押ししています。

独自の水中溶接技術の増加傾向は、石油・ガス探査や海洋インフラの修理と密接に関連しています。これらのエンドユーザーは、特に深海環境での重要な用途において、信頼性が高く強度の高い溶接を保証する消耗品を必要としています。そのため、これらの分野における高い需要が、厳しいニーズを満たす特殊な溶接消耗品の革新と開発を促進しています。

これまでの成長と今後の見通し

世界の水中溶接消耗品業界は、2019年から2023年にかけて、年平均成長率(CAGR)5.6%の安定した成長を遂げました。 市場は、海上での石油・ガス探査、船舶修理、海洋インフラ開発の成長に後押しされ、大幅に拡大しました。 消耗品に対する需要は、従来から、リスクの高い深海環境における信頼性の高い水中溶接ソリューションの必要性によって牽引されてきました。

現在も続く市場の成長は、水中での用途における効率性、安全性、耐久性を向上させる溶接消耗品の技術開発によって促進されています。湿式、乾式、高圧溶接法の継続的な開発と、海洋および石油産業からの需要の高まりが、市場の見通しを強固なものにしています。例えば、

- 2024年1月には、コベルコ溶接がウェット溶接の性能と信頼性を向上させることを目的とした新しい電極シリーズを発売しました。これらは、海洋石油・ガスプロジェクトで頻繁に直面する課題の解決に役立ちました。

水中溶接消耗品の売上は、2024年から2031年の予測期間に年平均成長率(CAGR)6.5%を記録すると推定されています。

市場成長の推進要因

海洋石油・ガス探査の増加が需要を押し上げる

水中溶接用消耗品の需要は主に、海洋での石油・ガス探査活動の増加によって牽引されています。探査がより深く困難な環境へと進むにつれ、インフラを維持するための特殊溶接材料の必要性は極めて重要になります。石油・ガス業界では、パイプラインの修理、プラットフォームのメンテナンス、海中設備の設置に水中溶接が頻繁に使用されます。

北海、メキシコ湾、アジア太平洋地域などでの海洋掘削への投資の増加により、この傾向はさらに強まっています。 深海での石油採掘技術に対する需要の高まりにより、耐久性と信頼性の高い消耗品の需要が急増しています。 例えば、

- 2024年2月には、神戸製鋼所が深海での石油探査の厳しい条件に適した新しい水中溶接電極のラインナップを発表し、このような極限環境での作業効率と安全性の向上を実現しました。

水中用消耗品の需要が急増

溶接方法の技術開発により、水中用溶接消耗品の需要が高まっています。 湿式溶接、乾式溶接、高圧溶接の技術革新により、水中環境での溶接の強度と耐久性が向上します。 これらは、海洋インフラ、船舶修理、洋上再生可能エネルギーなどの産業にとって不可欠です。

高圧下の水中環境でも高品質の溶接を実現できるという利点により、市場ではこれらの新しい溶接方法の採用が増加しています。これらの技術により、石油掘削施設や船舶などの海洋構造物の保守・修理作業がより安全かつ効率的に行えるようになります。例えば、

- 2024年3月、Eutectic Castolinは、高圧水中補修用に特別に設計された画期的な高圧溶接フラックスを発売しました。これにより、海洋インフラの溶接の完全性と効率が改善されました。

市場抑制要因

リスクの高い海洋環境における安全性と信頼性の確保の複雑さ

水中溶接用消耗品市場は、リスクの高い水中環境における溶接の安全性と信頼性に関する課題に直面しています。 溶接部は極度の圧力、腐食、温度変化にさらされるため、一貫した品質と構造的完全性を確保することは困難です。 その結果、重要な海洋構造物の故障につながる可能性があります。

強い潮流や視界の悪化などの環境要因は溶接プロセスを複雑にし、海洋プロジェクトにおける欠陥や遅延のリスクを高めます。こうした課題に対処するには、リスクを効果的に軽減するための技術開発とイノベーションの継続的な推進が求められます。

主な市場機会

洋上再生可能エネルギーへの需要の高まりが新たな展望を生み出す

洋上再生可能エネルギー、特に風力発電所からの需要の高まりが、水中溶接用消耗品市場の成長に大きな機会をもたらしています。例えば、英国は洋上風力発電能力の拡大という野心的な目標を設定しています。再生可能エネルギー目標の達成を目指しており、そのため水中での建設活動が急増しています。

新規プロジェクトでは、極度の海洋環境にさらされるタービン基礎のような構造物の耐久性と安定性を確保するために、高性能の消耗品が必要とされています。 洋上風力発電所の建設と維持をサポートする堅牢な水中溶接ソリューションの需要が、特殊な消耗品の需要を牽引するでしょう。 英国の再生可能エネルギー推進と洋上設置用の高品質溶接材料のニーズが相まって、この好機は今後も継続するでしょう。

英国では、ホーンシー・ワン風力発電所のような大規模プロジェクトをはじめ、洋上風力発電所への投資がすでに大幅に増加しています。 これらのプロジェクトでは、過酷な海洋環境下で長期的な耐久性を確保するために、新しい水中溶接消耗品が必要とされています。

ロボットプロセスと高圧溶接の出現がチャンスを切り開く

水中溶接における技術革新、例えばロボット溶接システム、高圧溶接、自動化プロセスなどは、市場に大きな成長機会をもたらしています。造船および海洋インフラ開発の世界的リーダーである韓国は、深海作業における安全性、精度、効率性を確保するために、新しい水中溶接技術を採用しています。同国の海洋産業は、溶接技術の発展が水中での建設や保守を強化できることを示す好例であり、特に過酷な海洋環境においてその傾向が顕著です。

韓国が採用した高圧溶接およびロボットシステムは、石油掘削装置や船舶などの複雑な海洋構造物の開発に不可欠な要素となっています。現代重工業などの企業は、高まる需要に応えるため、これらの技術を水中溶接作業に統合する取り組みを主導しています。

水中溶接消耗品市場の競合状況

世界の水中溶接消耗品業界は競争が激しく、ESAB、The Lincoln Electric Company、Vallourecなどの主要企業が市場を独占しています。これらの企業は、電極、フラックス、フィラーメタルなど、石油・ガス、海洋インフラ、洋上再生可能エネルギーなどの産業における水中溶接用途に特化した多様な製品を提供しています。

競争は技術革新と業界標準を満たすための認証取得の必要性によって牽引されています。 市場での地位を強化するために、これらの企業は環境にやさしい消耗品の開発に向けた研究に投資しています。 戦略的な合併、買収、新興市場、特に東南アジアや海洋エネルギー部門への事業拡大は、企業が増加する需要を取り込むのに役立ちます。

最近の業界動向

- 2024年1月、米国に拠点を置くESAB Corporationは、石油・ガス産業向けの水中溶接消耗品の新しいラインを発表した。この革新により、極限環境下での溶接効率と耐久性が向上し、ESABの水中溶接市場におけるリーダーシップが確固たるものとなった。

- 2023年3月、米国に拠点を置くリンカーン・エレクトリック・ホールディングス社は、高性能水中溶接電極の導入により、製品ラインナップを拡大した。この新製品群は深海での使用を想定して設計されており、耐食性と構造的完全性が向上している。

- 2023年8月、フランスに拠点を置くバルーレック社は、水中溶接消耗品大手の企業を買収し、海洋エネルギー市場での地位を強化した。この買収により、Vallourecは既存の製品ラインに新しい溶接材料を統合し、海洋分野における高まる需要に対応することが可能となった。

- 2023年7月、米国コネチカット州に拠点を置くKobelco Welding of America Inc.は、流通ネットワークを東南アジアに拡大した。同社は、この地域で急速に増加している海洋インフラプロジェクト向けに、水中溶接消耗品の供給に重点的に取り組んでいる。

- 2023年6月、インドに拠点を置くAdor Fontech Ltdは、深海での溶接品質を大幅に改善する水中溶接フラックスの専門製品の発売を発表した。この製品は、石油・ガス産業における水中パイプライン修理のニーズに応えることを目的としている。

水中溶接用消耗品市場のセグメンテーション

消耗品のタイプ別

- 電極

- 溶加金属

- フラックス

- その他の消耗品

溶接方法別

- ウェット

- ドライ

- 高圧

用途別

- 石油・ガス産業

- 海洋インフラ

- 船舶修理およびメンテナンス

- 洋上再生可能エネルギー

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル水中溶接消耗品市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID–19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーのリスト

2.7.2. 製品メーカーのリスト

2.7.3. 製品流通業者のリスト

2.7.4. エンドユーザーのリスト

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2031年

3.1. 主なハイライト

3.2. 製品価格に影響を与える主な要因

3.3. 消耗品のタイプ別価格分析

3.4. 地域別価格と過去の推移および今後の成長動向

4. 世界の水中溶接消耗品の展望:過去(2019~2023年)と予測(2024~2031年

4.1. 主なハイライト

4.1.1. 市場規模(単位)予測

4.1.2. 市場規模(10億米ドル)および前年比成長率

4.1.3. 絶対的ドル機会

4.2. 市場規模(10億米ドル)および数量(単位)分析と予測

4.2.1. 市場規模(US$ Bn)および数量(単位)の分析、2019年~2023年

4.2.2. 市場規模(US$ Bn)および数量(単位)の分析と予測、2024年~2031年

4.3. 水中溶接消耗品のグローバルな見通し:消耗品の種類

4.3.1. はじめに / 主な調査結果

4.3.2. 消耗品の種類別:2019年~2023年の市場規模(US$ Bn)および数量(単位)の推移

4.3.3. 消耗品の種類別:2024年~2031年の市場規模(US$ Bn)および数量(単位)の推移と予測

4.3.3.1. 電極

4.3.3.2. 溶加材

4.3.3.3. フラックス

4.3.3.4. その他の消耗品

4.4. 市場の魅力分析:消耗品の種類

4.5. 水中溶接消耗品の展望:溶接方法

4.5.1. はじめに / 主な調査結果

4.5.2. 溶接方法別:市場規模(単位:10億米ドル)および数量(単位)分析、2019年~2023年

4.5.3. 溶接方法別:市場規模(単位:10億米ドル)および数量(単位)分析と予測、2024年~2031年

4.5.3.1. 湿式溶接

4.5.3.2. 乾式溶接

4.5.3.3. 高圧溶接

4.6. 市場魅力度分析:溶接方法

4.7. 世界の水中溶接消耗品の見通し:用途別

4.7.1. はじめに / 主な調査結果

4.7.2. 用途別、2019年~2023年の市場規模(10億米ドル)および数量(単位)分析の推移

4.7.3. 用途別、2024年~2031年の市場規模(10億米ドル)および数量(単位)分析と予測

4.7.3.1. 石油・ガス産業

4.7.3.2. 海洋インフラ

4.7.3.3. 船舶修理・メンテナンス

4.7.3.4. 洋上再生可能エネルギー

4.7.3.5. その他

4.8. 市場魅力度分析:エンドユーズ

5. 世界の水中溶接消耗品の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年から2023年の市場規模(10億米ドル)および数量(単位)の推移

5.3. 地域別、2024年から2031年の市場規模(10億米ドル)および数量(単位)の推移と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米の水中溶接消耗品の展望:2019年~2023年の過去実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年から2023年の市場規模(単位:10億米ドル)および数量(単位)分析

6.3.1. 国別

6.3.2. 消耗品の種類別

6.3.3. 溶接方法別

6.3.4. 用途別

6.4. 各国市場における現状の市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

6.4.1. 米国

6.4.2. カナダ

6.5. 消耗品の種類別市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

6.5.1. 電極

6.5.2. 溶加金属

6.5.3. フラックス

6.5.4. その他の消耗品

6.6. 現在の市場規模(単位:10億米ドル)および数量(単位)分析と予測、溶接方法別、2024年~2031年

6.6.1. 湿式溶接

6.6.2. 乾式溶接

6.6.3. 高圧溶接

6.7. 用途別市場規模(単位:億米ドル)および数量(単位)分析と予測、2024年~2031年

6.7.1. 石油・ガス産業

6.7.2. 海洋インフラ

6.7.3. 船舶修理・メンテナンス

6.7.4. 洋上再生可能エネルギー

6.7.5. その他

6.8. 市場魅力度分析

7. 欧州の水中溶接消耗品の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年から2023年の市場規模(単位:10億米ドル)および数量(単位)分析

7.3.1. 国別

7.3.2. 消耗品の種類別

7.3.3. 溶接方法別

7.3.4. 用途別

7.4. 各国別:現在の市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. その他の欧州

7.5. 消耗品の種類別、2024年から2031年の市場規模(10億米ドル)と数量(単位)の分析と予測

7.5.1. 電極

7.5.2. 充填金属

7.5.3. フラックス

7.5.4. その他の消耗品

7.6. 溶接方法別、2024年から2031年の市場規模(単位:十億米ドル)および数量(単位)の分析と予測

7.6.1. 湿式溶接

7.6.2. 乾式溶接

7.6.3. 高圧溶接

7.7. 用途別市場規模(単位:十億米ドル)および数量(単位)分析と予測、2024年~2031年

7.7.1. 石油・ガス産業

7.7.2. 海洋インフラ

7.7.3. 船舶修理・メンテナンス

7.7.4. 洋上再生可能エネルギー

7.7.5. その他

7.8. 市場の魅力分析

8. 東アジアの水中溶接消耗品の見通し:2019年から2023年の実績および2024年から2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年から2023年の市場規模(単位:十億米ドル)および数量(単位)分析

8.3.1. 国別

8.3.2. 消耗品の種類別

8.3.3. 溶接方法別

8.3.4. 用途別

8.4. 国別、2024年から2031年の現在の市場規模(10億米ドル)と数量(単位)の分析と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 消耗品の種類別、2024年から2031年の市場規模(単位:十億米ドル)と数量(単位)の分析と予測

8.5.1. 電極

8.5.2. 充填金属

8.5.3. フラックス

8.5.4. その他の消耗品

8.6. 溶接方法別:市場規模(10億米ドル)および数量(単位)分析と予測、2024年~2031年

8.6.1. 湿式溶接

8.6.2. 乾式溶接

8.6.3. 高圧溶接

8.7. 用途別市場規模(単位:十億米ドル)および数量(単位)分析と予測、2024年~2031年

8.7.1. 石油・ガス産業

8.7.2. 海洋インフラ

8.7.3. 船舶修理・メンテナンス

8.7.4. 洋上再生可能エネルギー

8.7.5. その他

8.8. 市場の魅力分析

9. 南アジアおよびオセアニアの水中溶接消耗品の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別:過去の市場規模(10億米ドル)および数量(単位)分析、2019年~2023年

9.3.1. 国別

9.3.2. 消耗品の種類別

9.3.3. 溶接方法別

9.3.4. 用途別

9.4. 各国市場の現状規模(単位:億米ドル)および数量(単位)分析と予測、2024年~2031年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジアおよびオセアニアのその他地域

9.5. 消耗品の種類別、2024年から2031年の市場規模(10億米ドル)と数量(単位)の分析と予測

9.5.1. 電極

9.5.2. 溶加金属

9.5.3. フラックス

9.5.4. その他の消耗品

9.6. 溶接方法別:市場規模(10億米ドル)および数量(単位)分析と予測、2024年~2031年

9.6.1. 湿式溶接

9.6.2. 乾式溶接

9.6.3. 高圧溶接

9.7. 用途別市場規模(単位:億米ドル)および数量(単位)分析と予測、2024年~2031年

9.7.1. 石油・ガス産業

9.7.2. 海洋インフラ

9.7.3. 船舶修理・メンテナンス

9.7.4. 洋上再生可能エネルギー

9.7.5. その他

9.8. 市場の魅力分析

10. ラテンアメリカにおける水中溶接消耗品の展望:2019年から2023年の過去と2024年から2031年の予測

10.1. 主要ハイライト

10.2. 価格分析

10.3. 市場別:市場規模(単位:10億米ドル)および数量(単位)分析、2019年~2023年

10.3.1. 国別

10.3.2. 消耗品の種類別

10.3.3. 溶接方法別

10.3.4. 用途別

10.4. 国別、2024年から2031年の現在の市場規模(10億米ドル)と数量(単位)の分析と予測

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. その他の中南米

10.5. 消耗品の種類別:現在の市場規模(US$ Bn)および数量(単位)の分析と予測、2024年~2031年

10.5.1. 電極

10.5.2. 充填金属

10.5.3. フラックス

10.5.4. その他の消耗品

10.6. 溶接方法別:市場規模(10億米ドル)および数量(単位)分析と予測、2024年~2031年

10.6.1. 湿式溶接

10.6.2. 乾式溶接

10.6.3. 高圧溶接

10.7. 現在の市場規模(10億米ドル)および数量(単位)分析と予測、用途別、2024年~2031年

10.7.1. 石油・ガス産業

10.7.2. 海洋インフラ

10.7.3. 船舶修理・メンテナンス

10.7.4. 洋上再生可能エネルギー

10.7.5. その他

10.8. 市場の魅力分析

11. 中東およびアフリカの水中溶接消耗品の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年から2023年の市場規模(単位:10億米ドル)および数量(単位)分析

11.3.1. 国別

11.3.2. 消耗品の種類別

11.3.3. 溶接方法別

11.3.4. 用途別

11.4. 国別、2024年から2031年の現在の市場規模(10億米ドル)と数量(単位)の分析と予測

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他地域

11.5. 消耗品の種類別、2024年から2031年の市場規模(10億米ドル)と数量(単位)の分析と予測

11.5.1. 電極

11.5.2. 充填金属

11.5.3. フラックス

11.5.4. その他の消耗品

11.6. 溶接方法別、2024年から2031年の市場規模(10億米ドル)および数量(単位)の分析と予測

11.6.1. 湿式溶接

11.6.2. 乾式溶接

11.6.3. 高圧溶接

11.7. 現在の市場規模(10億米ドル)および数量(単位)分析と予測、用途別、2024年~2031年

11.7.1. 石油・ガス産業

11.7.2. 海洋インフラ

11.7.3. 船舶修理・メンテナンス

11.7.4. 洋上再生可能エネルギー

11.7.5. その他

11.8. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 消耗品の種類別競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***