世界の無人航空機(UAV)市場(2025年~2033年):タイプ別、用途別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

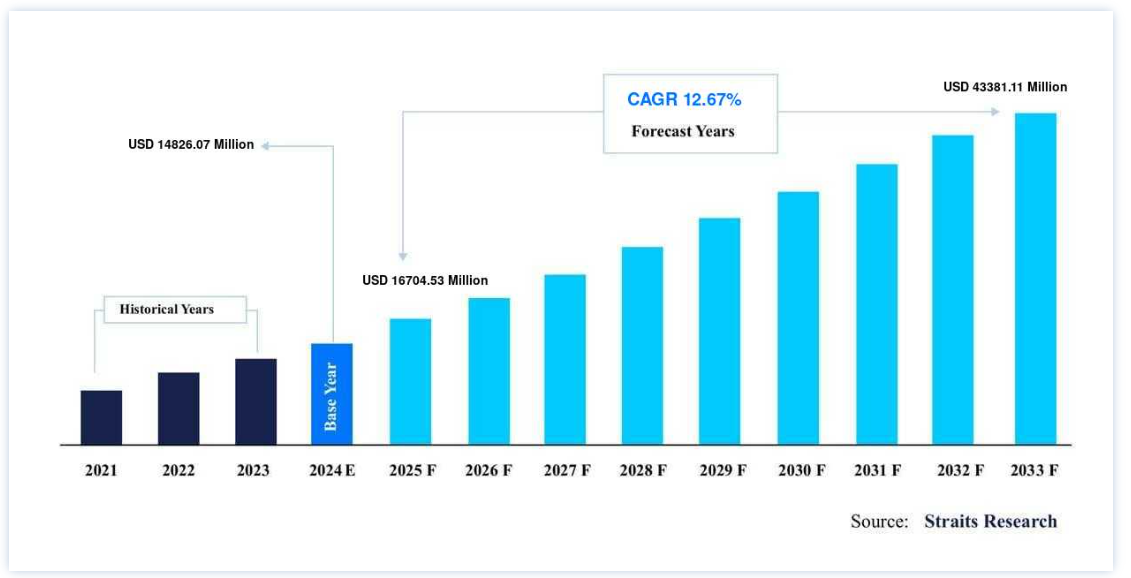

世界の無人航空機(UAV)市場規模は、2024年には14826.07百万米ドルと評価され、16704.53百万米ドル(2年 2025年の16704.53百万米ドルから、2033年には43381.11百万米ドルに達すると予測され、予測期間(2025年から2033年)中のCAGRは12.67%で成長すると予測される。

ハイライト

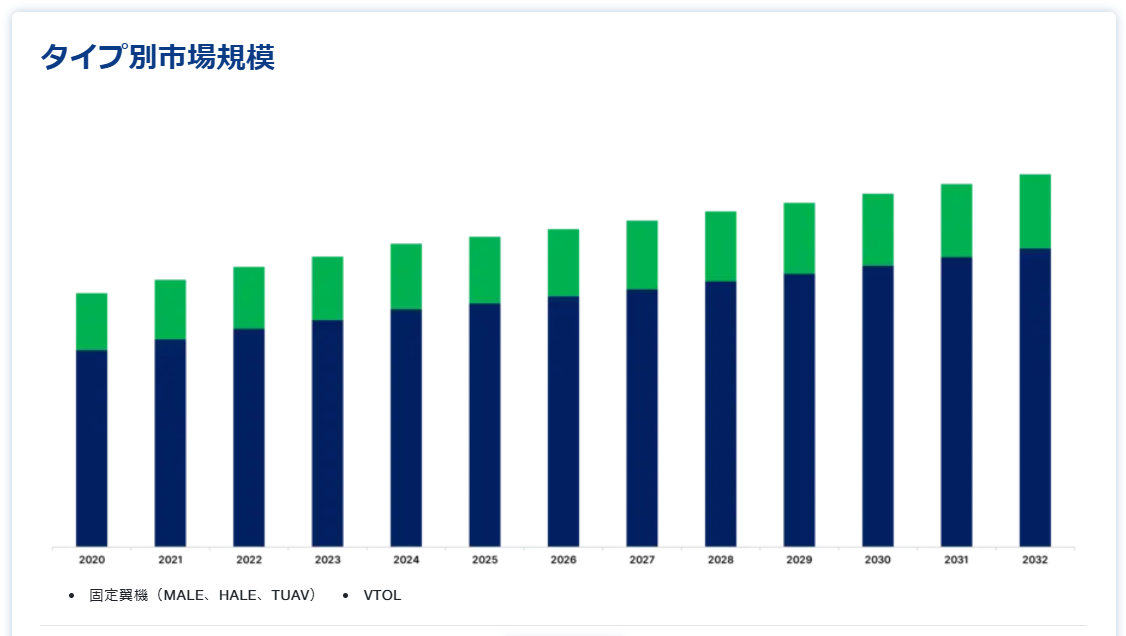

タイプ別では、固定翼機が最も市場貢献度が高い。

用途別では、建設・鉱業分野が最も寄与している。

重量別では15~50kgのセグメントが最も寄与度が高い。

距離別ではVLOS(Visual Range of Sight)セグメントが最も寄与している。

地域別では欧州が最も収益貢献が大きい。

無人航空機(UAV)とは、乗員や乗客が搭乗せず、遠隔操作、自律制御、またはその両方で動作する空中輸送手段である。 UAVは、監視、評価、ロジスティクス、写真撮影などに使用される次世代の航空機技術である。 様々な国による無人航空機の使用に関する規則や規制の導入は、無人航空機市場に直接影響を与える。 無人航空機(UAV)は一般にドローンと呼ばれる。 監視、分析、イメージングなどの用途でインテリジェント技術の導入が増加しており、無人航空機市場(UAV)の拡大に拍車がかかると予想されている。 無人航空機は、軍事、防衛、農業、民生・商業、物流・輸送、医療、建築、鉱業などの分野で活用されている。

市場促進要因

様々な軍事、民間、商業用途でのドローンの利用拡大

時間の経過とともに、ドローンは企業や一般の人々にますます普及している。 ドローンは、迅速かつコンパクトで、地上交通を回避できるなどの利点があるため、多くの用途で一般的になりつつある。 空撮、速達輸送、災害管理のためのデータ収集や物資の配送、アクセスしにくい地形や場所の地理的マッピング、建築物の安全検査、精密な作物モニタリング、クルーレス貨物輸送、法執行、国境管理の監視、暴風雨の追跡、ハリケーンや竜巻の予測は、長年にわたってドローンの使用から恩恵を受けている商用アプリケーションのほんの一部に過ぎない。

必要な規制上の許可を取得した後、物流組織はドローン配送サービスを提供することで事業を拡大しようとしている。 ドローン配送は、アマゾン、ドミノ、ゾマト、DHLなど、多くの大手宅配業者や商品配送業者が利用を計画しているものだ。 より長距離を飛行するドローンは、患者や医師が処方箋や物資から何マイルも離れているような、サービスが行き届いていない地域や田舎での医療配達に革命を起こす日が来るかもしれない。

市場の制約

ドローンによる事故とプライバシー侵害のクレーム

ドローンの飛行が可能な場所と不可能な場所が規制されているにもかかわらず、一部の無人航空機の操縦者は、他人を危険にさらす独自の飛行判断を下している。 公共の妨害、プライバシー、安全、セキュリティに関する懸念は、長い間、ドローンにとって最優先事項であった。 ドローンは、航空機、人、または地上の資産に対する脅威の報告に頻繁に関与してきた。 さらに、いくつかの検証された衝突や危機一髪の事故には、航空規則に反して飛行するアマチュアのドローンパイロットが関与している。 2018年12月にロンドン・ガトウィック空港で複数の航空機の運航がドローンの目撃情報により遅延し、約14万人の乗客が迷惑を被った。

2019年6月には、シンガポール・チャンギ空港の近くを無許可のドローンが飛行し、同様の中断が発生した。 同国の民間航空局(CAAS)によると、悪天候とドローンによって18機の航空機が遅延し、7機が迂回した。 これを受けてCAASは、他人の安全を害したり、航空に危険をもたらす可能性のある、往来する無搭乗機の運航は、当局によって真剣に検討されると国民に注意を促した。 ドローンは一般的に許可されているが、ドローンによるプライバシー侵害が報告されている。 ドローンの普及が進んでいるいくつかの国では、ドローンに対する懸念が数多く出ている。

市場機会

ドローン新興企業への投資の増加

UAV業界はまだ新しいにもかかわらず、産業コングロマリット、チップメーカー、ITコンサルティング会社、著名な実業家による統合努力や多額の投資がすでに行われている。 大きなアイデアとドローンの性能に関する知識の普及が、これを後押ししている。 ドローンの新興企業への投資は、時間の経過とともに大幅に増加している。 最近、明確な規制法が施行された多くの国では、ドローン事業への投資が増加すると予想されている。 例えば、世界最大の軍事用ドローン輸入国であるインドは、必要な規制を整備した後、2018年に商業用のマッピング、調査、写真撮影への使用を許可した。 その結果、従来は資金不足に陥っていたインド国内のドローン・スタートアップへの投資家の関心が高まっている。

しかし、エアウェアやサイファイ・ワークスなど、ベンチャー・キャピタルが出資した新興企業が最近失敗したため、ベンチャー・キャピタルは現在、堅実な成長が見込める少数の事業への投資に注力している。 さらに、技術やエンドユーザーの市場動向が明らかになるにつれ、投資家はより大きな発展が見込める特定の企業に投資を集中し始めている。 典型的なアプリケーションの例としては、ドローン配送、セキュリティ、採掘などが挙げられる。

地域分析

欧州:CAGR8.90%の主要地域

ヨーロッパは最も大きな収益貢献国であり、予測期間中のCAGRは8.90%で成長すると予想されている。 不動産や建設業界が建物やタービンの調査、土地調査にドローンを使用しているように、イギリスは商業用ドローンの利用に大きな可能性を秘めている。 2014年には約400の商業用ドローン事業者が全国で運航していた。 2020年には5,000以上の事業者が存在することになる。 政府は、リモートセンシング、建設、農業などさまざまな用途のために、視線を越えて操作できるドローンを民間企業が製造できるようにするため、UAVパスファインダー・プログラムを設立した。 英国民間航空局(CAA)は2019年12月、目視外(BVLOS)ドローン運用を支援するハンドブックを発表した。

アジア太平洋:年平均成長率9.30%の成長地域

アジア太平洋地域は予測期間中、年平均成長率9.30%で成長する見込みである。 承認や認証の取得プロセスを簡素化できる規制協議は、企業にとってより重大な関心事である。 インドは2014年に突然、民間用ドローンの使用を非合法化し、国内で芽生えつつあったドローン分野の発展を何年も遅らせた。 しかし2018年、インド政府はドローン産業の可能性を見過ごした後、ドローン使用を規制する枠組みを作った。 政府は、先駆的な国の無人交通管理(UTM)であるデジタル・スカイ・プラットフォームを設立した。

トルコ農林省は2021年1月、国内の農業におけるドローン利用に関する新たな規制を導入した。 新法によると、農作物を扱うすべての人は特定のライセンスを取得しなければならない。 また、違反した場合の制裁措置も定められ、遠隔操作機器は国の民間航空規則に従わなければならないとしている。 国内市場では、さまざまなエンドユーザー分野に特化した製品を提供する新興企業が登場している。 例えば、Robostate社は、建築現場、河川、ソーラーパークなどで自律的に点検作業を行うことができるSurroundroneを開発した。 イスラエルでのドローン活動については、同国の航空法が適用される。 民間の飛行活動の許可と監視は、イスラエルの民間航空局(CAAI)の管轄下にあり、同局にはUAV運用の専門部署もある。

セグメント分析

タイプ別

世界のUAV市場は固定翼(MALE、HALE、TUAV)とVTOLに二分される。 固定翼セグメントは市場への貢献度が最も高く、予測期間中のCAGRは8.45%と推定される。 垂直揚力ローターの代わりに、固定翼ドローンは通常の航空機のように翼を使用して揚力を提供する。 その結果、前進し続けるためのエネルギーが必要となる。 固定翼UAVは、VTOLUAVよりも航続距離が長く、より少ない電力でより重いペイロードでより長く飛行できることが多い。 ガスエンジンは効率が高いだけでなく、エネルギー密度が高いため、長時間の飛行が可能であり、固定翼UAVにとって有効な選択肢である。 そのため、耐久性が重要な地図作成、監視、防衛などの長距離作業に最適である。

ヘリコプターは有人飛行では大きなシェアを占めているが、無人航空機(UAV)市場ではまだわずかな割合を占めている。 シングル・ローター・ヘリコプターは、マルチ・ローター・ヘリコプターよりもはるかに効率的で、ガス・モーターを使用してさらに高い耐久性を実現できるという利点がある。 シングル・ローター・ドローンは、大きなペイロードを搭載しながらホバリングすることができ、また、流れるような飛行と長時間の耐久飛行や前進飛行を組み合わせることもできる。 これらのドローンはブレードが大きいため、飛行のリスクが高く、より多くの経験が必要となる。 複数のローターを持つドローンは、公共、民間、政府部門で頻繁に利用されている。 シングルローターより効率は悪いが、クアッドコプターはオクトコプターより効率的である。 マルチローター・ドローン市場はかなり細分化されており、複数の企業がタスクに応じてさまざまなペイロード容量のドローンを販売している。

用途別

世界のUAV市場は、軍事、建設・鉱業、検査・監視、配送、法執行・第一応答者、その他の用途に二分される。 建設・鉱業分野は市場への貢献度が最も高く、予測期間中のCAGRは8.60%と予測されている。 現代的で精密な農業技術が導入・利用され、農業に革命をもたらしている。 人口数の増加と気候傾向の変化により、実用的な農業への要求は高まるばかりだ。 ドローンの普及により、建設業界の作業手順は大きく変化している。 ドローンは、人的ミスの可能性を排除しながら、必要なデータを収集するために必要な労力と時間を大幅に削減するため、従来の陸上監視技術に取って代わりつつある;

戦闘用ドローンは、多くの国の軍隊にとって、もはや純粋な裁量資産としてではなく、重要な戦略的イネーブラーとして捉えられている。 クルーレス戦闘空中機市場は、多数の国内UCAVプロジェクトの開発と中国製武装ドローンの世界市場への影響により、武装ドローン能力が標準となる新たな局面を迎えている。 この傾向を後押ししている主な力は、UCAVが提供する戦術的・戦略的利点であり、コスト、信頼性、運用リスクの軽減に関連する利点は、否認可能性によって、あるいはUCAVを代理人や同盟国が利用できるようにすることによって、権力投射のためのプラットフォームの能力向上と一致している。

最大離陸重量

世界のUAV市場は、0-15kg、15-50kg、50-200kg、200kg以上に二分される。 このカテゴリーには、固定翼と回転翼を持つミニドローンが含まれ、ナノドローンや超小型ドローンに比べて比較的高い積載量と耐久性を持つ。 複数のペイロードを輸送できるAeronautics Ltd.のOrbiter 4 STUASのISTAR能力が向上した。 オービター4のMTOWと耐久性はそれぞれ50kg。 約12kgのペイロードを搭載できる。 オービター3はMTOW30kg、ペイロード容量5.5kg、耐久時間7時間。 IAIは2016年に数百機のバーズアイ650D小型戦術無人航空機システムの生産を開始した。 (STUAS)の生産を開始した。

このMTOWカテゴリーには、軍事作戦で採用されている少数のUAVしか含まれていない。 インシトゥは2017年6月、提案したインテグレーターパッケージでオランダ国防省から短距離戦術UAV(SRTUAV)契約を獲得した。 標準的な提案は、NMOD防衛軍が2012年から使用しているScanEagleシステムを置き換えるために、3つのInsitu Integratorシステムを購入することである。 インテグレーターUAVは最大24時間の飛行が可能で、MTOWは61kgを超える。 米国務省(UAVs)によると、RQ-21Aブラックジャック無人航空機は、2019年にアラブ首長国連邦への対外軍事売却の可能性が承認された。 UAEは20機のRQ-21AブラックジャックUAVの購入を要請していた。

範囲別

世界のUAV市場は、目視範囲と目視外範囲(BVLOS)に二分される。 目視範囲(VLOS)セグメントは、市場への貢献度が最も高く、予測期間中のCAGRは9.90%で成長すると予測されている。 過去において、ドローンはパイロットの目視範囲内でのみ使用することができ、これは最大許容操作距離であった。 VLOS(Visual Line of Sight)とは、地上から400フィート(120メートル)未満、遠隔操縦者から500メートル以内の距離で行われる操作を指す。 BVLOSと比較すると、VLOS飛行は一般的に安全であり、オペレータは追加の衝突回避技術を使用することなく、潜在的な障害物を回避することができます。 VLOSの訓練と認証要件も比較的簡単である。 BVLOSドローンを禁止し、特定の状況下でのみ許可している国もある

パイロットは、潜在的な障害物を遠隔ビデオフィードを通じて監視しているだけかもしれないし、自動化された飛行の場合、人間による監視がない可能性もあるため、BVLOS運用は重大な安全上の懸念をもたらす。 その結果、主に分離されていない空域で飛行が行われる場合、航空機が衝突し、人や財産に危害が及ぶ可能性が高まる。 BVLOS飛行は、通常、特別な装備、訓練、および認証を必要とし、世界中の多くの異なる管轄区域の航空当局の承認を頻繁に必要とする。 規制はBVLOS飛行にとって最も大きな困難をもたらす。 ドローンの技術は、規制機関が追いつくよりもはるかに速く進歩している。

無人航空機(UAV)市場のセグメンテーション

タイプ別(2021年~2033年)

固定翼(MALE、HALE、TUAV)

VTOL

用途別 (2021-2033)

軍事

民間および商業

最大離陸重量(MTOW)別(2021~2033年)

0-15 kg

15-50キロ

50-200 kg

200キロ以上

航続距離別(2021~2033年)

目視範囲 (VLOS)

ビヨンド・ビジュアル・ライン・オブ・サイト(BVLOS)

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の無人航空機(UAV)市場規模分析

9. 北米の無人航空機(UAV)市場分析

10. ヨーロッパの無人航空機(UAV)市場分析

11. APACの無人航空機(UAV)市場分析

12. 中東・アフリカの無人航空機(UAV)市場分析

13. ラタムの無人航空機(UAV)市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***