世界の尿素市場規模(2025~2033年):種類別(液体、固体)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

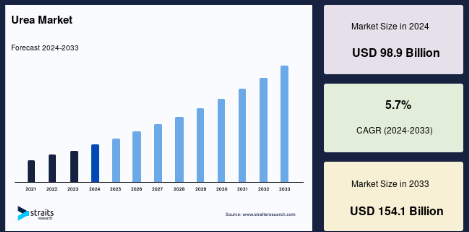

世界の尿素市場規模は2024年に989億米ドルと評価され、2025年の1,032億米ドルから 2033年には1,541億米ドルに成長し、予測期間中 (2025~2033年)の年平均成長率は5.7%と予測されています。

尿素としても知られるカルバミドは、農業、飼料、化学合成などさまざまな産業で重要な役割を果たす窒素化合物です。アンモニアと二酸化炭素を反応させてカルバミン酸アンモニウムを生成し、これを分解して尿素を生成することで商業生産されます。2024年の世界生産量が1億9,200万トンを超える尿素は、最も広く使用されている窒素肥料であり、固形肥料中の窒素含有量の46%以上を占めています。

世界市場の主役は依然として農業セクターです。尿素肥料は、特にトウモロコシ、小麦、米などの作物の収量を高めるために不可欠です。

FAO(国連食糧農業機関)は、尿素のような窒素肥料は作物の収量を50〜100%増加させると推定しています。

世界市場は地域差はあるものの、成熟した様相を呈しています。主な生産国は中国、インド、ロシア、アメリカなどです。北米やヨーロッパのような既存市場は、農業ニーズと進化する農法に牽引されて緩やかな成長が見込まれる一方、人口の増加と可処分所得の増加により食糧増産が必要となるアジア太平洋地域やアフリカのような発展途上地域には大きな成長の可能性があります。

世界の尿素市場規模は2024年に989億米ドルと評価され、2025年の1,032億米ドルから 2033年には1,541億米ドルに成長し、予測期間中 (2025~2033年)の年平均成長率は5.7%と予測されています。

尿素としても知られるカルバミドは、農業、飼料、化学合成などさまざまな産業で重要な役割を果たす窒素化合物です。アンモニアと二酸化炭素を反応させてカルバミン酸アンモニウムを生成し、これを分解して尿素を生成することで商業生産されます。2024年の世界生産量が1億9,200万トンを超える尿素は、最も広く使用されている窒素肥料であり、固形肥料中の窒素含有量の46%以上を占めています。

世界市場の主役は依然として農業セクターです。尿素肥料は、特にトウモロコシ、小麦、米などの作物の収量を高めるために不可欠です。

- FAO(国連食糧農業機関)は、尿素のような窒素肥料は作物の収量を50〜100%増加させると推定しています。

世界市場は地域差はあるものの、成熟した様相を呈しています。主な生産国は中国、インド、ロシア、アメリカなどです。北米やヨーロッパのような既存市場は、農業ニーズと進化する農法に牽引されて緩やかな成長が見込まれる一方、人口の増加と可処分所得の増加により食糧増産が必要となるアジア太平洋地域やアフリカのような発展途上地域には大きな成長の可能性があります。

新興市場の動向

持続可能なグリーン尿素に対する政府・組織の傾斜

インド政府は2015年、国内のすべての補助金付き農業用グレード尿素に100%ニームコーティングを導入しました。すべての国産尿素と輸入尿素にニームコーティングを施し、尿素の徐放性を高め、非農業目的での使用を困難にしました。さらに、インドではグリーンアンモニアの生産に対する政府の補助金が増加しているため、グリーン尿素の需要と消費は今後数年で増加すると予想されます。

Ø 例えば、インド政府は、国家グリーン水素ミッション、特にSIGHT(グリーン水素移行のための戦略的介入)プログラムを通じて、グリーンアンモニアの生産にインセンティブを与えています。

- アンモニアエネルギー協会によると、2024年、インド政府は、再生可能アンモニア生産への奨励制度に焦点を当てた、グリーン水素移行計画(SIGHT)の次の段階を開始しました。インド太陽エネルギー公社(Solar Energy Corporation of India)が競争入札プロセスを監督し、最低コストの入札に基づいて補助金を交付します。

ホルムアルデヒド(UF)樹脂と熱硬化性プラスチックへの尿素の応用

尿素は、主に接着剤、成形品、ポリウレタン製造に使用される熱硬化性プラスチックである尿素-ホルムアルデヒド(UF)樹脂を合成するための原料として、プラスチック製造において重要な役割を果たしています。プラスチック製造はアメリカ経済において極めて重要な役割を果たしており、いくつかの主要産業の礎石となっています。

- 2023年の北米のプラスチック生産量は7,075万トンで、前年比1.03%増。

- 2023年、北米(カナダ、アメリカ、メキシコ)は世界のプラスチック生産量の17%を占めました。これにより、北米はその年、中国に次いで世界第2位のプラスチック生産地域となりました。

尿素市場の成長要因

世界的な食糧安全保障への懸念に伴う窒素肥料需要の増加

国連食糧農業機関(FAO)によると、推定97億人を養うためには、2050年までに世界の食糧生産量を70%増加させる必要があります。窒素含有率が46%と高い尿素は、特にアメリカやカナダなどの主要経済国において、作物の収量を高めるために重要な投入資材です。

- 例えば、農業と農業食品部門はカナダ経済に大きく貢献しています。カナダの農作物生産は、2023年のGDPに245億米ドルをもたらし、同国の尿素需要をさらに促進しています。さらに、2023年には、農業・農業食品システム全体がカナダの国内総生産(GDP)の1,500億米ドル(約7%)を生み出しました。

自動車排ガス規制を中心とした産業用途の拡大

工業用途、特に自動車産業における尿素の役割は、窒素酸化物(NOx)の排出を削減するディーゼル排ガス液(DEF)への使用により拡大しました。自動車製造の世界的リーダーであるドイツでは、EUの厳しい排ガス規制(ユーロ6基準など)に後押しされ、DEF用のテクニカルグレード尿素の需要が安定しています。

- ドイツに本社を置くBASF SEなどの企業は、メルセデス・ベンツやフォルクスワーゲンなどのブランド向けのDEFを含め、農業用と工業用の両方で尿素を生産しています。2023年、ドイツの電気自動車輸出は60%急増しましたが、ディーゼル車は依然としてDEFを必要とし、尿素需要を支えています。

- 環境に優しい技術の推進により、排ガス規制における尿素の重要性は高まっていますが、長期的なトレンドでは、電気自動車が主流になるにつれて減少する可能性があります。

抑制要因

環境規制と持続可能な代替技術へのシフト

厳しい環境規制は尿素市場の大きな阻害要因。2030年までに化学肥料の使用を削減することを目指す欧州連合のグリーン・ディールは、欧州委員会が概説するように、農地の25%で有機農業を推進。このシフトは、溶出や揮発によって窒素関連の汚染を引き起こす従来型尿素の需要を弱体化させます。

- 尿素生産の主要な投入資材である天然ガス価格の高騰は、肥料コストの上昇を招き、一部の農家は有機農業などの代替策を模索するようになりました。例えば、世界の尿素価格は2025年初頭から13.48%上昇しており、これはドイツの農家に影響を及ぼしている広範なエネルギーコスト圧力を反映しています。

- CBAMの下、欧州の一部では、尿素輸入業者は製品に含まれる炭素排出量を支払う必要があります。2023年5月にEUで可決されたCBAMの下では、尿素輸入業者は工場がどこにあろうと、生産時に排出される炭素をカバーする証明書を購入しなければなりません。尿素を含む肥料価格の正確な上昇は、CBAM証明書のコストに左右され、それはEU ETSの排出枠の週平均価格に基づくことになります。

市場機会

持続可能な尿素生産における技術の進歩

青色尿素やナノ尿素のような技術革新は、世界的な持続可能性目標に合致することで、大きな成長機会をもたらします。さらに、尿素生産はアンモニアに依存しており、伝統的にハーバー・ボッシュ・プロセスを使用して生産されているため、大量の天然ガスを消費し、CO₂を排出しています。再生可能エネルギー源(太陽光、風力、水力)を使用して生産されるグリーン・アンモニアへのシフトは、持続可能な尿素生産における主要な技術的進歩です。

- 例えば、2024年8月、カサーレはデュロ・フェルゲラSA(モタ・エンジルの子会社)と契約し、PEMEXのためにベラクルス州エスコリンにある新しい肥料複合施設のエンジニアリングサービスを提供しました。この施設には、日産2,125トン(MTD)の粒状尿素プラントが含まれ、スプリット・フロー・ループやグリーン・グラニュレーションなどの先進技術が活用されています。12億米ドルを投資するこのプロジェクトは、メキシコの生産能力を強化し、2025年までに輸入依存度を低減します。

これらの進歩により、環境への影響を低減し、分散型生産により輸送コストを削減し、環境に優しい肥料に対する需要の高まりを取り込むことで、世界市場を長期的な拡大へと導きます。

地域別インサイト

アジア太平洋: 市場シェア70.1%で圧倒的な地域

アジア太平洋市場は、農業需要、工業用途、政府政策、原材料の入手可能性によって形成されています。この地域は、主に中国やインドなどの大規模な農業経済圏の存在により、世界の尿素消費量の大部分を占めています。食糧安全保障への懸念が肥料需要を牽引し、尿素は作物生産に不可欠な投入資材となっています。例えば、中国政府は、国家農村活性化戦略(2021-2035)の下、肥料補助金を通じて尿素市場を支援し続け、農家が手頃な価格で入手できるようにしています。

2023年、農業農村省(MARA)は、世界的に尿素価格が上昇する中、食糧生産コストを安定させるため、窒素肥料への直接補助金を前年比7%増額しました。インドでは、肥料局が従来の尿素に代わるものとしてナノ液体尿素を推進。さらに、2024年1月、内閣経済委員会は「尿素ゴールド」(硫黄コーティング尿素)をニームコーティング尿素価格に見合う補助金付き価格で承認。

北米: 市場年平均成長率が最も高い急成長地域

北米ではUAN(尿素と硝酸アンモニウムを組み合わせた液体肥料)が一般的に使用されており、ヨーロッパでは主に硝酸塩が使用されています。アメリカの尿素市場は、肥料、自動車、化学、医薬品など、さまざまなエンドユーザー別産業での用途拡大が主な要因。アメリカの農業・食品・関連セクターは2023年のGDPに5.5%寄与しており、尿素消費をさらに促進しています。

カナダ政府によると、同国は2021年、ロシア、中国に次ぐ世界第3位の肥料輸出国。ロシアのウクライナ侵攻後、カナダの肥料輸出は前年比2倍以上に増加し、2022年にはロシアに次ぐ世界第2位の輸出国に。カナダの尿素需要をさらに促進 例えば、2023年1~6月の農薬、肥料、その他の農薬の売上高は2年連続で62億米ドルに達し、そのうち28億米ドルが輸出に割り当てられました。この広範な産業カテゴリーでは、肥料が売上高の大半を占めています。

各国の洞察

世界市場は世界中でダイナミックな成長と多様化を経験しており、それぞれの国がこの変革的分野の発展に独自に貢献しています。

- アメリカ – 2024年5月、アメリカ農務省(USDA)のTom Vilsack長官は、USDAが国内の肥料プロジェクトに投資し、アメリカの農家、牧場主、農業生産者の競争を強化すると発表しました。2024年5月現在、米国農務省は肥料生産拡大プログラム(FPEP)を通じて、29州にわたる57のプロジェクトに2億5,100万米ドルを投資しています。

- カナダ – 農業・農業食品部門はカナダ経済に大きく貢献しています。カナダの農作物生産は、2023年のGDPに245億米ドルをもたらし、同国の尿素需要をさらに促進しています。また、2023年には、農業・農業食品システム全体がカナダの国内総生産(GDP)の1,500億米ドル(約7%)を生み出しました。

- ドイツ – ドイツ政府は、2027年から2033年の間にエジプトで生産されるグリーンアンモニアを少なくとも259キロリットル供給するため、アラブ首長国連邦を拠点とする肥料会社Fertiglobeを選定。2021年に開始されたドイツのH2Globalプログラムの一環であるこの入札には、65カ国以上から応札が集まりました。少なくとも25万9000トンのグリーンアンモニアがドイツに輸出される予定。これはドイツの年間アンモニア生産量の10%以上に相当します。これにより、世界市場における持続可能性のトレンドがさらに達成されることになります。

- 中国 – 中国生態環境部は2023年、同国が国家VI排ガス基準を強化し、ディーゼル車に尿素ベースの選択的触媒還元(SCR)システムの使用を義務付けたと報告。これにより、テクニカルグレード尿素の需要が急増し、AdBlue(尿素水溶液)の尿素消費量が増加。

- オーストラリア – オーストラリアでは、尿素需要が従来の農業を超えて、鉱業やエネルギーセクターとの結びつきが強まっているというユニークな傾向が見られます。例えば、西オーストラリア州のパーダマン尿素プラントは画期的な開発で、2023年5月に60億米ドルを投じて建設が開始され、2026年までに年間230万トンの尿素を生産する予定です。

- インド – インド政府は、Aatmanirbhar Bharatイニシアチブの下、2025年末までに輸入をゼロにすることを目指し、世界市場の成長を牽引しています。さらに、India Brand Equity Foundationによると、インドの肥料産業は力強い成長軌道にあり、2024年から2032年までの年平均成長率は4.2%で、2032年には165.8億米ドルに達する見込み。2023年の市場規模は113億2,000万米ドルで、農業需要の増加と政府の戦略的介入が要因。

- ロシア – ロシアが世界有数の尿素生産国に浮上し、53.4億米ドルの窒素肥料を輸出。OECによると、ロシアは世界最大の窒素肥料輸出国でもあります。ロシアの主な輸出先はアメリカとインドで、それぞれ輸出総額の19.5%と17.9%を占めています。

- ウクライナ – 紛争が続いているにもかかわらず、農業部門は依然としてウクライナ経済の重要な牽引役。ウクライナ農業政策食糧省によると、2024年には、ウクライナからの商品輸出による外貨収入の59.3%(247億米ドル)が農業部門によるもの。

- メキシコ – 2023年に9億1,600万米ドルのSDGsソブリン債で延長された「Sembrando Vida」プログラムは、農林業と農村の雇用を支援し、間接的に肥料の使用を促進します。商業樹種に重点を置きつつも、2024 年にはさらに 20 万の農家に拡大されるこのプログラムは、特に環境に優しい施肥技術と組み合わせれば、尿素を土壌強化戦略に統合する可能性があります。

尿素市場のセグメント分析

種類別

固形尿素は、その費用対効果、取り扱いの容易さ、農業用途への適合性により、2024年の収益シェア68.1%で世界の尿素市場を支配しました。固形尿素は主に粒状尿素とプリルド尿素があり、どちらも肥料に広く使用されています。粒状尿素は、粒径が大きく、粉塵の発生が少なく、散布性に優れているため、機械化農業で好まれます。プリルド尿素は、粒径が小さく、水への溶解が早いため、手作業による施肥が一般的な地域でよく使用されます。例えば、FAO(国連食糧農業機関)によると、世界の尿素消費量の80%以上は農業セクターで消費されています。

しかし、液体尿素は2024年の市場シェアが31.9%で2番目に大きいセグメントです。液体尿素は、ディーゼルエンジンから排出される窒素酸化物(NOx)を削減するディーゼル排ガス液(DEF)、別名AdBlue(アドブルー)に広く使用されており、自動車および輸送分野で重要な用途となっています。さらに、尿素ベースの接着剤や樹脂の生産など、特定の工業用化学プロセスでも利用されています。

エンドユーザー別

米国地質調査所(USGS)と国連食糧農業機関(FAO)の報告によると、2024年の売上高シェアは64.3%で、農業が世界の尿素市場を支配しています。尿素は窒素含有量が高く(46%)、最も効率的な窒素肥料のひとつであるため、農業には欠かせません。国際肥料開発センター(IFDC)によると、尿素は代替窒素肥料よりも安価であるため、世界の農家にとって尿素が第一の選択肢となっています。例えば、国連(UN)は、2050年までに世界人口が90億人を超えると予測しており、高い農業生産性への需要が高まっています。

しかし、化学産業は樹脂、接着剤、医薬品の生産における役割に牽引され、2024年の市場シェアは16.6%で第2位です。尿素は、木材、建築、自動車分野に不可欠な尿素-ホルムアルデヒド樹脂やメラミン-ホルムアルデヒド樹脂を製造する際の主要原料として機能します。工業用途が広いにもかかわらず、化学セクターが第2位にランクされているのは、肥料における尿素の需要が、使用量が比較的限られ、最終用途が特殊な特殊化学品や樹脂における尿素の消費をはるかに上回っているためです。

各社の市場シェア

世界市場では、さまざまな企業が覇権を争っており、上位企業のシェアはかなり高いものの、断片的です。CFインダストリーズ社は5.3%の市場シェアで首位。その原動力は、北米における広範な生産能力と、炭素排出量を削減するためのクリーン技術の採用など、経営効率化への戦略的投資。

続くヤラ・インターナショナルは4.6%で、グローバルな流通網と精密農業ソリューションなどのイニシアチブを活用して地位を強化。Nutrienは3.9%で、統合されたサプライチェーンと持続可能な農業への取り組みから利益を得ています。

ユーロケム(3.0%)は、買収と近代的な生産施設への投資を通じて事業を拡大。OCIグローバル(2.8%)は、環境規制に対応した低排出尿素生産などのイノベーションを重視。例えば、EuroChem社はEuroChem Northwest 2プロジェクトを建設中で、尿素1.4百万トン、アンモニア1百万トンの設計能力を持つプラントです。コミッショニングとスタートアップ作業は2025年後半から開始され、最初の製品は2026年初頭の予定。その他は、多数の小規模生産者による競争の激しい状況を反映したもの。

アクロン・グループ 尿素市場の新興プレーヤー

アクロン・グループは、原料の採取から高品質の肥料製造、販売に至るまで、バリューチェーン全体をカバーする垂直統合型のビジネスモデルを持つ、世界有数の鉱物肥料メーカー。ロシアのヴェリキー・ノヴゴロドに本社を置くAcron Groupは、ヴェリキー・ノヴゴロドの主力Acron工場、スモレンスク州のDorogobuzh工場、中国のHongri Acronなど複数の生産施設を運営しており、国内外市場において強固な製造基盤を確保しています。同社は、尿素、硝酸アンモニウム、NPK(窒素・リン・カリウム)肥料、液体アンモニアなどの窒素肥料や複合肥料を専門としており、これらは農業や工業用途で広く使用されています。

アクロングループの最近の動向

- 2024年3月、Acronはペルミ地方のTalitsky採掘・加工工場プロジェクトを運営するVerkhnekamsk Potash Companyの株式30%を取得。買収前、AcronはVerkhnekamsk Potash Companyの50%+1株を所有し、Sberbankが29.9%、Otkritie Bankが10.1%、VTBが10%出資していました。

尿素市場の主要プレーヤー一覧

- OCI GLOBAL

- Koch Fertilizer, LLC

- The Chemical Company

- PT Pupuk Kalimantan Timur

- CNPC

- Chambal Fertilisers and Chemicals Limited

- Acron Group

- CF Industries

- EuroChem

- Nutrien

- QAFCO

- SABIC

- Yara International

- Asahi Kasei Corporation

- BASF SE

- IFFCO

- Togliattiazot (TOAZ)

- IBI SCIENTIFIC

最近の動向

- 2025年2月、SABIC Agri-Nutrients Companyがジュベイル工業都市に低炭素アンモニアと尿素の新プラントを建設中。この計画では、年間120万トンの低炭素アンモニアと年間110万トンの尿素および特殊農業栄養剤を生産する予定。

- 2025年1月、 ニュートリエンのトリニダード窒素施設は、尿素プラントと最大のアンモニアプラントで、1つだけでなく2つの大規模なターンアラウンド計画を完了し、大きく前進しました。これには、プラントの運転効率と寿命の向上を目的とした、合計約1億3,000万米ドルの投資が含まれています。

- 2024年9月、カタール・エナジー社は新たな生産コンプレックスを建設し、世界最大の尿素輸出国になる予定。

- 2024年6月、ユーロケムは、尿素140万トン、アンモニア100万トンの設計能力を持つプラント、ユーロケム・ノースウェスト2プロジェクトを建設します。2025年後半から試運転と立ち上げ作業を開始し、2026年初頭に最初の製品を生産する予定。

- 2024年5月、 カタールエナジー社はコッホ・ファーティライザー社(Koch Fertilizer LLC)と15年間の供給契約を締結しました。この契約は7月に発効し、カタールはアメリカに本社を置くコーク・ファーティライザー社に対し、アメリカの農業セクターやその他の国際市場を支援するために、最大で年間0.74百万トンの尿素を供給する予定です。

- 2023年12月、CFインダストリーズ・ホールディングスは、ルイジアナ州ワガマンにあるインシテック・ピボット・リミテッド(IPL)のアンモニア・尿素生産コンプレックスを16億7,500万米ドルで買収。この中には、CFインダストリーズがIPLのダイノ・ノーベル子会社に年間最大20万トンのアンモニアを供給し、尿素生産を強化する長期アンモニア引取契約への4億2,500万米ドルの割当が含まれています。

アナリストの見解

世界の尿素市場は、農業需要、工業用途、原料の入手可能性など、いくつかの要因の影響を受けます。尿素は主要な窒素肥料であり、その消費は主に農業セクターが牽引しています。市場動向は、人口増加、食糧安全保障への懸念、肥料使用を支援する政府の政策によって形成されています。

天然ガスは尿素合成の主要原料であるため、生産は天然ガスの埋蔵量が豊富な地域に集中しています。中国、インド、米国などの国々は大きな生産能力を持っていますが、国内生産が限られている地域では輸入に頼っています。貿易の流れは、輸出規制、地政学的要因、通貨変動の影響を受け、価格変動の要因となります。

価格変動は、エネルギー価格、特に天然ガス価格や世界の需給バランスと密接に関連しています。肥料の効率化や代替窒素源の技術革新は、長期的な需要に影響を与える可能性があります。規制の進展、特に環境政策は、今後数年間の生産と消費のパターンを形成すると予想されます。

尿素市場のセグメント

種類別(2021年~2033年)

- 液体

- 固体

エンドユーザー別 (2021-2033)

- 農業

- 化学

- 自動車

- 医療

- その他

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

尿素の世界市場規模分析

- 尿素の世界市場紹介

- 種類別

- タイプ別

- 種類別 金額別

- 液体

- 金額別

- 固体

- 価値別

- タイプ別

- エンドユーザー別

- 導入

- エンドユーザー別金額

- 農業

- 価値別

- 化学

- 価値別

- 自動車

- 金額別

- 医療

- 金額別

- その他

- 金額別

- 導入

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***