世界の中古車市場(2025年~2033年):車両タイプ別、燃料タイプ別、流通チャネル別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

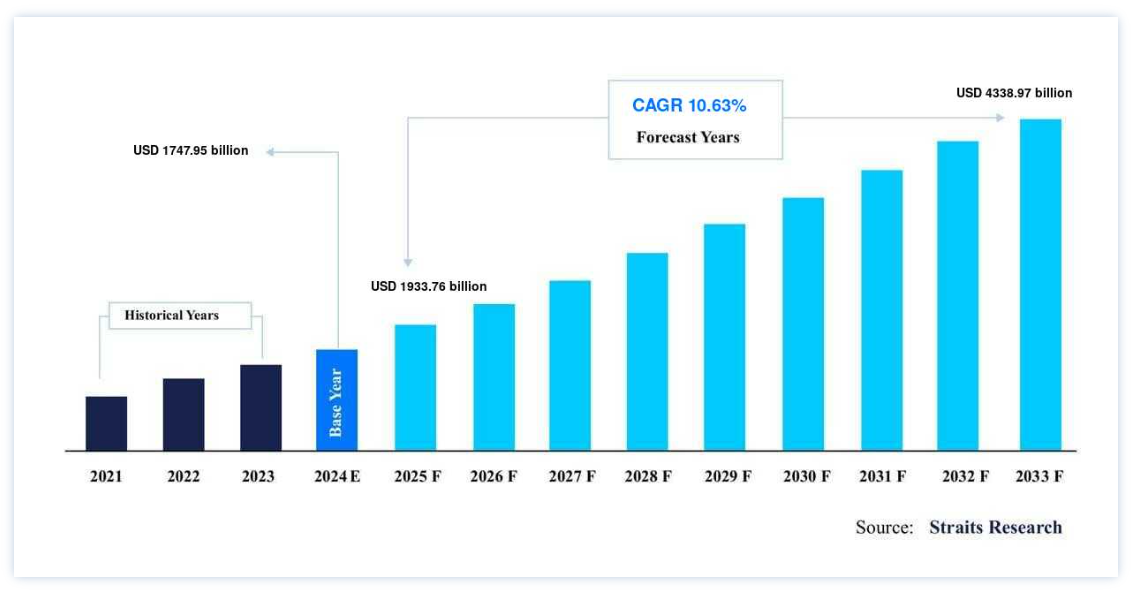

世界の中古車市場規模は、2024年には1兆7479億5000万米ドルと評価され、2025年には1兆9337億6000万米ドルから2033年には4兆3389億7000万米ドルに達すると予測されており、予測期間(2025年~2033年)中の年平均成長率(CAGR)は10.63%で成長すると見込まれています。

中古車とは、以前に運転されたことがあるが、まだ機能的に問題なく、再販を目的とした自動車のことである。 中古車は、フランチャイズや独立系のカーディーラー、レンタカー会社、オークション、個人売買、リースオフィスなど、さまざまな店舗で購入できる。 自動車の所有と維持には高額な費用がかかるため、ミレニアル世代が購入する自動車の平均台数は減少している。 さらに、ミレニアル世代は、出費を抑えるために、旅行時には新車よりも中古車を選ぶ傾向が強い。

さらに、新車の価格が高いため、かなりの数の個人が購入を控えており、その結果、高年式車の需要が高まっている。 このことは、業界参加者にとって、さまざまな投資を通じて市場にディーラー網を確立する好機となる。 中古車市場は、新車価格の高騰や値ごろ感に対する懸念、フランチャイズやリースオフィス、カーディーラーによるリース落ち車両やサブスクリプションサービスに対する需要の高まりの結果として拡大すると予想される。

中古車市場の成長要因

車両価格の高騰と値ごろ感への懸念

自動車業界、特に新車・中古車市場は、車両価格の高騰と値ごろ感から大きな影響を受けている。 新車の平均価格は数年前に比べて大幅に上昇した。 この価格上昇は、自動車ローン金利の上昇と相まって、かなりの数の消費者にとって新車も中古車も手の届かないものとなっている。 その結果、いつになく多くの老朽化した自動車が路上に放置されている。

加えて、中古車の価格が現在の新車価格と遜色なくなっているため、中古車市場はもはやかつてのような費用対効果の高い選択肢ではなくなっている。 この傾向は、特に外国メーカーやSUVやピックアップトラックのような大型車において、新車よりも中古車を選択することで大幅な節約を実現するという課題を消費者に突きつけている。 サプライチェーンの問題や生産コストなどの要因に左右される自動車価格の構造的インフレの結果、特定の消費者にとっては、新車購入の方がより現実的な選択肢となりうる状況が生じている。

オフリース車とサブスクリプション・サービスに対する需要の高まり

2022年、自動車サブスクリプション市場 の規模は50億ドルを突破し、2024年から2032年にかけて年平均成長率(CAGR)XX%以上で拡大すると予想されている。 車両リースとサブスクリプション・サービスの人気の高まりが、この成長の大きな要因となっている。 これらのサービスは、従来の自動車所有よりも手頃な価格と柔軟性を消費者に提供する。

ディーラーは、リースを終了した車両を再マーケティングするための最適なアプローチを確認しなければならない。 購買主体が個人消費者からフリート・オペレーターや機関投資家へと変化しているため、メーカーやディーラーは販売プロセスを変更する必要がある。 メーカーやディーラーが加入者の維持とロイヤリティを優先するようになると、継続的なサブスクリプション収入が1回限りの車両販売よりも重要になる。 また、自動車サブスクリプション市場は、継続的に自動車を維持・整備する必要性によっても牽引されている。

さらに、自動車サブスクリプション市場は、持続可能性の目標を達成するために電気自動車やハイブリッド車の導入が増加していることにも影響されている。 これは、サブスクリプション・サービスが、消費者にこれらの環境に優しい交通手段を利用する便利な方法を提供しているという事実によるものである。

市場の抑制

未組織の中古車販売

組織化された市場の発展は、未組織の中古車販売セクターによって著しく阻害されている。 現在、未組織の中古車業界はC2C取引の大半を占め、特にインド、中国、タイ、ブラジル、メキシコといった発展途上国の大半で市場のかなりの部分を占めている。 こうした未組織業者は、車両の損傷を隠して価格をつり上げるために、再塗装やへこみ除去などの不正行為を頻繁に行い、適切な在庫を欠いている。 組織化された市場の発展は、それが買い手に与える恐怖によって制限されている。 インドでは未組織のプレーヤーが大半を占め、組織化されたセクターの市場シェアは12~15%に過ぎない。 8~10%という利益率は米国市場ほど有利ではなく、未組織のディーラーは中古車保証を提供していない。 これは、組織化された参加者が効果的に競争するための課題となっている。

さらに、特に農村部や小規模都市では、組織化されたディーラーが存在しないこともあり、未組織セクターがインド市場のかなりの部分を支配し続けている。 このため、未組織業者が市場支配力を維持することができる。

市場機会

成長するeコマースとオンライン・テクノロジー

大きな成長機会は、店舗、モバイル、オンラインなど、さまざまなチャネルで消費者にシームレスなショッピング体験を提供する能力である。 オンラインとオフラインのチャネルを統合することで、顧客エンゲージメントと売上を向上させることができる。 在庫管理、注文処理、顧客サービスなどの反復作業を自動化することで、企業は成長戦略に多くの時間を割り当て、顧客体験を向上させることができる。 2020年までに3,190億ドルに達すると予想されるモバイル・コマースの普及により、Eコマース・ビジネスは、消費者ベースを拡大し、コンバージョン率を高める大きな機会を与えられている。 企業は、eコマース事業を国際市場、特にアジア太平洋地域などの高成長地域に拡大することで、新たな消費者基盤と収益源にアクセスすることができます。 データ分析や、パーソナライズされたショッピングアシスタントなどのAIを搭載したテクノロジーは、消費者体験を超パーソナライズし、コンバージョンを増加させ、成長を促進する上で、eコマース企業を支援することができます。

地域別インサイト

アジア太平洋地域:市場シェア41.3%で圧倒的な地域

2022年、アジア太平洋地域の市場シェアは41.3%と最も高い。 この地域の拡大には、韓国、中国、インドを含む発展途上国における中古車需要の増加が寄与している。 ミレニアル世代の自動車保有率が低いのは、自動車にかかるコストが高いためであり、裁量所得の増加、購入しやすい価格、人口対自動車保有率の低さなどが、この成長の要因となっている。 アジア太平洋地域の中古車市場は、マヒンドラ・ファースト・チョイス・ホイールズ、トヨタのUトラスト、マルチ・スズキのトゥルー・バリューが独占している。

ヨーロッパ:成長地域

2024年から2032年にかけて、欧州が世界市場を支配すると予想されている。 同地域の拡大には、中古車の優位性が認識されつつあることと、手頃な価格の融資オプションが利用可能であることが背景にある。 また、SUVに対する需要の高まりや、消費者が持続可能なモビリティを選ぶ傾向が強まっていることも、成長に影響している。 フォルクスワーゲンのDas WeltAutoをはじめ、メルセデス・ベンツやBMWといった老舗メーカーが、欧州中古車市場の主役である。

2022年には、北米が35.7%という最大の売上シェアを占めた。 同地域では、現代的な特徴から古いアンティークまで、多種多様な自動車が販売されており、これが成長を促す主な要因となっている。 このような品揃えは幅広い嗜好と予算にアピールするため、より多くの購入者を引き寄せている。 北米の中古車市場は大手3社によって支配されている: Asbury Automotive Group、AutoNation Inc.、Carmax Business Services LLC。

セグメント別分析

車種別

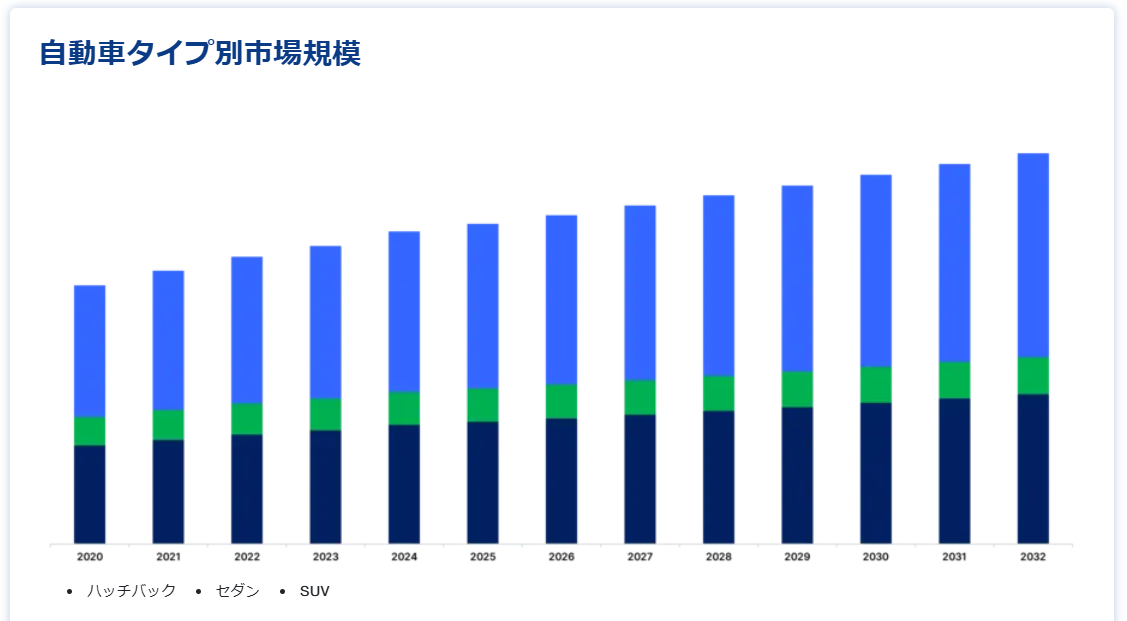

予測期間中、SUVセグメントの年間平均成長率(CAGR)は7.8%と予測され、市場への寄与は最大となる。 スポーツ用多目的車(SUV)は、フルサイズ、コンパクト、スポーツクーペSUVなど、その寸法によって頻繁に分類される。 トヨタ・フォーチュナー、ヒュンダイ・クレタ、マルチ・ヴィターラ・ブレッツァ、日産キックスなどが中古SUVの一例である。 新車市場でも中古車市場でも、SUVは最も人気のあるモデルである。 高い最低地上高、視界の改善、優れた安全性、高いエンジン出力、簡単な乗降、オフロード性能が、SUVの市場需要を牽引する主な特徴である。 さらに、SUVはそのオフロード性能、安全性、広さなどの特性から支持されている。

オフラインおよびオンライン販売チャネルの大半は、セダン車の販売増加を報告している。 その結果、中古セダン業界は今後数年で成長を遂げると予想される。 セダンは豪華で便利な内装が特徴である。 セダンの需要は、燃費の向上、スピードの向上、軽量化、優れたトランクルーム、都市部でのスムーズな走行、快適性などの結果、増加傾向にある。 さらに、排ガス規制の強化に伴い、電気自動車の需要も増加している。 大半のセダン型電気自動車は低価格で入手しやすいため、容易に入手できる。

燃料タイプ別

予測期間中、ガソリン・セグメントは年平均成長率(CAGR)7.9%で拡大すると予測され、現在最大の市場シェアを占めている。 ガソリン車には火花点火式内燃機関が採用されている。 ガソリンやそれに匹敵する揮発性燃料で作動することを目的としている。 今日、ガソリンを燃料とする自動車が圧倒的に多い。 さらに、ガソリン車のかなりの割合が中古車である。 これらの燃料タイプの自動車は、ディーゼル車や他のタイプの自動車に比べて、リーズナブルな価格で販売されている。 フォードF-150、ホンダCR-V、トヨタRAV4は、世界で最も多く販売されているガソリン車のひとつである。 市場におけるガソリン車への欲求は、低価格、ディーゼルに比べたエンジン汚染の軽減、市場での入手のしやすさなどが背景にある。

輸送サービスの拡大と自動車レンタルサービスの傾向は、いずれもディーゼル車市場の成長に寄与している。 機械的圧縮によってディーゼル車の内燃機関はシリンダー内の空気を加熱し、燃料に点火する。 さらに、これらの車は石油や他の燃料で動く車よりも燃料消費量が少ない。 ホンダ・シティ・ディーゼル、BMW X7、ホンダCR-Vディーゼルは、中古自動車市場で広く求められているディーゼル車のひとつである。 とはいえ、市場におけるディーゼル燃料タイプの拡大に対する主な阻害要因は、電気自動車の需要の増加と公害規制の強化である。

流通チャネル別

フランチャイズ・ディーラー部門は、同市場への貢献度が最も高く、予測期間を通じて年平均成長率(CAGR)8.9%で拡大すると予測されている。 フランチャイズ・ディーラーは、新車と中古車の両方を消費者に販売するビジネスの一種である。 さらに、Ture, Inc.、AutoNation, Inc.、Cars24を含む民間の中古車ディーラー事業は、世界市場でマルチブランドディーラーを提供している。 車両へのアクセスのしやすさ、認定中古車、即時納車、ブランドの信頼といったいくつかの要因が、特にフランチャイズ・ディーラーの成長に寄与している。 フランチャイズ・ディーラー市場の主な動向としては、インターネット・インフラの拡大、価格交渉、各種商品のテスト、販売後のサービス提供などが挙げられる。

独立系ディーラーは、特定のブランドやメーカーに属さず、独立して運営されているディーラーである。 このタイプのディーラーは近隣に多く、数多くのメーカーの車を扱っている。 むしろ、フィリップの中古車、マールの中古車、ボブ・ウォーカーの中古車と呼ばれている。 さらに、中古車業界における独立系ディーラーの拡大は、資金調達へのアクセスの利便性と手頃な価格によって推進されている。 独立系業者には、中古自動車市場における価格の引き下げと法的書類の必要性の減少を利用する機会があるかもしれない。

サイズ別

スポーツユーティリティ・ビークル(SUV)カテゴリーは、世界の中古車市場で最大の収益シェアを占めていることが強調されている。 市場分析によると、SUVは大きな成長を遂げると予想されており、SUVはその適応性とラフな魅力のためにかなり人気があり、特に中国のような経済圏では非常に求められている。 さらに、SUVは今後も大幅な増加が見込まれる。 特に中国やインドなど、世界の中古車市場で最も大きな割合を占めるアジア太平洋地域は、同市場におけるSUVの優位性に大きく寄与している。

中古車市場のセグメンテーション

車種別(2021年〜2033年)

ハッチバック

セダン

SUV

燃料タイプ別 (2021-2033)

ガソリン

ディーゼル

その他

流通チャネル別 (2021-2033)

フランチャイズ・ディーラー

独立ディーラー

その他(個人販売、オフライン、オンライン)

規模別(2021-2033年)

中型

コンパクト

ラグジュアリー

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の中古車市場規模分析

9. 北米の中古車市場分析

10. ヨーロッパの中古車市場分析

11. APACの中古車市場分析

12. 中東・アフリカの中古車市場分析

13. ラタムの中古車市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***