ヴィーガンフレーバーの市場規模予測:地域別、形態別、原料別の動向分析&予測(2024年~2034年)

| 本報告書は、特定の市場に関する詳細な分析を提供しており、以下の主要なポイントを要約いたします。 まず、世界市場の展望に関しては、需要と供給の動向を分析し、技術の進展や市場の成長トレンドを考慮した上での提言が行われています。また、市場の定義や範囲、限界についても明確にされています。 次に、市場の背景として、さまざまな要因が市場に与える影響を分析しています。具体的には、促進要因や阻害要因、機会、トレンドについて言及し、楽観的、可能性の高い、保守的なシナリオに基づく需要予測が行われています。また、サプライチェーンやバリューチェーンの分析も行われており、原材料の供給者やバイヤーのリストが示されています。 さらに、過去の市場規模の分析や、今後の市場規模の予測が行われており、特に形態別や供給源別の市場動向が詳細に示されています。地域別の市場分析も行われており、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカなど、各地域における市場の動向や魅力度が評価されています。 国別の市場分析では、主要国における市場規模、価格分析、シェア分析が行われており、特に米国、カナダ、ブラジル、メキシコ、ドイツ、イギリス、日本、中国などが取り上げられています。各国の市場状況や競争環境についても詳細に記述されています。 競合分析では、業界の主要企業についての概要、製品ポートフォリオ、市場セグメント別の収益性、戦略が詳細に述べられています。これにより、競争の深層が明らかにされ、各企業の市場シェアや戦略が比較検討されています。 最後に、調査方法や前提条件、用語の略語が記載されており、報告書全体の理解を助ける情報が提供されています。 このように、本報告書は市場の全体像を把握するために必要な情報を網羅しており、特定の業界に関心を持つ企業や投資家にとって重要な参考資料となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

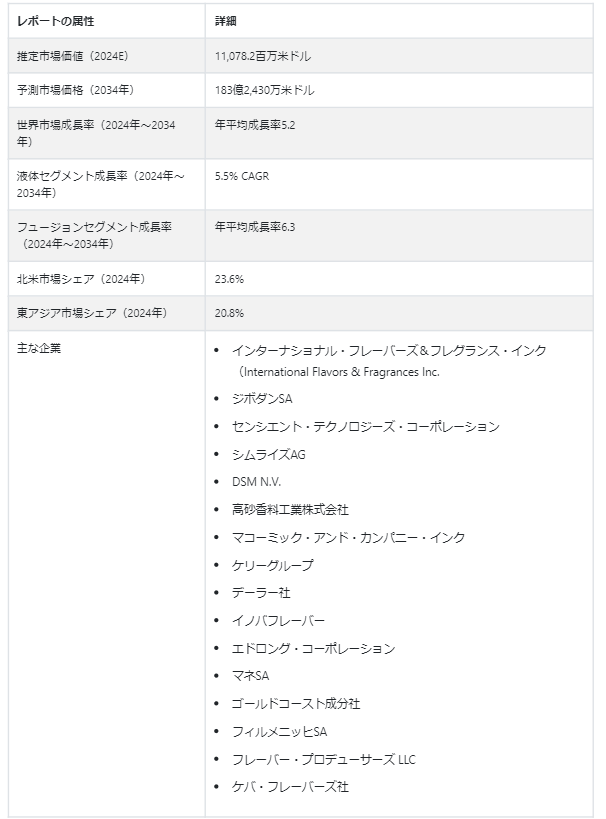

世界のヴィーガンフレーバー市場は、2024年には110億7820万米ドルと推定され、2034年には183億2430万米ドルに達すると予測されている。3百万ドルで、植物ベースの食事の人気の高まりにより、2024年から2034年までのCAGRは5.2%と予測されている。

消費者は従来の動物由来製品に代わる風味豊かな代替品を求めるようになっている。 この市場には、果物、野菜、ハーブ、スパイスなど、様々なヴィーガンフレンドリーな風味の選択肢がある。 メーカー各社は研究開発に投資し、無農薬で持続可能な選択肢を求める需要の高まりに応える革新的で本格的な植物由来のフレーバーを生み出している。

健康志向の消費者と倫理的配慮が市場拡大の原動力となっており、環境に優しく思いやりのあるライフスタイルへの世界的なシフトを反映している。 ヴィーガン運動が牽引し続ける中、市場は継続的な成長の態勢を整えており、良心的な消費者層の進化する嗜好に対応するビジネスチャンスを提示している。

主な市場成長促進要因

植物由来の食事が健康に良いという認識が高まり、より健康的な代替品として認識されるため、ヴィーガンフレーバーに対する消費者の嗜好が高まる。

環境の持続可能性や動物福祉に関する倫理的配慮に対する懸念の高まりは、消費者にヴィーガン製品を選択させ、ヴィーガンフレーバーの需要を押し上げている。

継続的な研究開発の努力により、多様で本格的な植物由来のフレーバーが生み出され、進化する消費者の嗜好や好みに対応している。

ヴィーガン(完全菜食主義者)のライフスタイルを採用する個人の数が増加していることが主要な推進力となっており、食品メーカーはこの拡大する市場セグメントの需要に応えるため、新しく魅力的なヴィーガンフレーバーのオプションを導入するよう促している。

その多くが植物由来の食材や風味を特徴とする多様な世界料理に触れる機会が増えていることが、消費者の味覚を広げ、ヴィーガン風味の人気を後押ししている。

動物愛護への懸念や持続可能な選択肢への欲求を含む倫理的配慮が、ヴィーガン製品の人気上昇に大きく寄与している。

市場の進化は、本格的で魅力的な植物由来の風味の創造に焦点を当てた、絶え間ない製品開発と革新によって特徴付けられる。 ヴィーガンムーブメントが勢いを増すにつれ、ヴィーガン人口の拡大が需要をさらに後押ししている。

特筆すべきは、政府による支援策、多様な世界的料理の影響、伝統的な小売店や電子商取引チャネルを通じたヴィーガン製品の入手しやすさの向上が、市場の持続的成長に寄与していることである。

この傾向は、意識的な選択、健康意識、倫理的配慮が食品業界における進化する嗜好を形成するために集約される、ダイナミックな消費者の状況を反映している。

ヴィーガンフレーバー市場を牽引するものは何か?

「健康とウェルネスのトレンドが市場を牽引」。

健康とウェルネスを重視する傾向が強まっていることは、植物ベースの食生活の人気を後押しする極めて重要な力であり、ヴィーガンフレーバーの需要増につながっている。

健康意識に突き動かされた消費者は、植物由来の選択肢をより健康的な選択肢と考え、認識された健康上の利点に沿った食事の選択を行う。

このような健康的な生活への志向は、市場の成長を推進する基本的な触媒であり、個人が健康の追求を補完する風味を積極的に求めているからである。

「倫理的で持続可能な嗜好が市場の成長を後押し」。

動物福祉と環境の持続可能性を取り巻く懸念の高まりは、ヴィーガン製品の広範な採用を促進する極めて重要な要因である。 倫理的な配慮に突き動かされ、消費者は残酷な扱いをしない慣行や持続可能なライフスタイルに沿った選択をする。

このような倫理的で持続可能な考え方は、ヴィーガンフレーバー市場の拡大に大きく寄与している。個人の価値観を反映し、より環境に配慮した人道的な食品産業に貢献する製品を求める傾向が強まっているためである。 倫理的嗜好と持続可能性の原則の融合は、ヴィーガン・フレーバー市場の堅調な成長の実質的な原動力を形成している。

ヴィーガンフレーバー市場拡大の阻害要因とは?

「高コストと生産が市場成長の課題」

植物由来の本格的なフレーバーを作るには、複雑で込み入った工程が必要な場合が多く、その結果、製造コストが高くなる。 このような高コストは、ヴィーガンフレーバーの普及に潜在的な障壁をもたらし、メーカーと消費者の双方にとって、手頃な価格に関する課題を提示することになる。

製造の複雑さが価格設定の懸念につながるため、ヴィーガンフレーバーをより広く受け入れてもらうためには、費用対効果の高い解決策を見つけることが重要になる。

「ヴィーガンフレーバーの限られた入手可能性とアクセシビリティが市場成長を妨げる」。

ヴィーガンフレーバーに対する需要が増加しているにもかかわらず、特定の地域や市場では、入手可能性の制限に関連する課題に直面する可能性があります。 物理的な存在と手頃な価格の両方を含む入手しやすさの問題は、市場の拡大成長を妨げる可能性がある。

ヴィーガン製品の不均一な流通と潜在的なコスト障壁は、より広範な消費者層がこれらのフレーバーをシームレスに利用できるようにするための障害となり、市場が潜在能力をフルに発揮する能力に影響を与える。 このような入手しやすさ、買いやすさの課題に対処することは、市場の幅広い拡大に不可欠である。

ヴィーガンフレーバーのビジネスチャンスを生かすために、スタートアップ企業はどのような戦略を採用できるか?

「イノベーションによる戦略的差別化が市場機会を生かす」。

新興企業は、革新的な製品開発に注力することで、ヴィーガンフレーバーの機会を活用することができます。 味と品質で際立った、ユニークで本格的な植物性フレーバーを創造することで、新興企業は市場で差別化を図ることができる。

このような企業は、研究開発に投資し、多様な原料を試し、新たな消費者の嗜好に敏感になることで、ニッチを切り開くことができる。

このアプローチは、健康志向や倫理観の高い消費者を惹きつけるだけでなく、新興企業を成長市場のダイナミックで競争の激しい状況におけるトップランナーとして位置づけることにもなる。

戦略的イノベーションを通じて、新興企業は強力なブランド・アイデンティティを確立し、顧客ロイヤルティを育み、拡大する市場で重要なシェアを獲得することができる。

国別の洞察

北米のヴィーガンフレーバー市場シェアは、2034年まで年平均成長率6.7%を予測し、例外的な成長を遂げようとしている。 この顕著な増加は、主に主要国、特に米国とカナダにおける市場需要の増加によるものである。 2024年には、米国が推定74.1%の市場シェアで業界を支配する。

東アジアにおけるヴィーガン風味食品の売上は、2024年に年平均成長率5.6%を目指し、大幅な進展を見せると予測されている。 東アジアでは、中国が業界の主要プレーヤーとして台頭しており、2024年には70.7%という大きなシェアを占めている。

なぜ米国が市場の重要なプレーヤーとして台頭しているのか?

「植物ベースの食事の採用が重要なプレーヤーとして台頭」

米国は、植物ベースの食事を採用する主流の増加により、市場の重要なプレーヤーとして浮上している。 より健康的なライフスタイルと倫理的な消費者主義への文化的なシフトが、環境の持続可能性に対する意識の高まりと相まって、ヴィーガンフレーバーの需要を後押ししている。

進化する消費者の嗜好への対応力と強固な食品産業インフラを持つ米国市場は、同国を同市場の世界的成長への重要な貢献国として位置付けている。

中国のヴィーガンフレーバー市場を成長させるものは何か?

「ヴィーガン食品の需要増が中国市場を押し上げる」|日本経済新聞

中国市場は、健康と環境への意識に影響された食生活パターンの変化により、活況を呈している。 中国の消費者の健康意識と環境意識が高まるにつれて、植物ベースの食生活への志向が高まっている。

持続可能な実践を推進する政府の取り組みや、より健康的な代替食品を求める中間層の急増が、ヴィーガンフレーバーの需要拡大に寄与している。 文化の変化、経済成長、世界的な健康トレンドへの積極的な対応がダイナミックに絡み合って、中国はヴィーガンフレーバーの盛んな市場となっている。

カテゴリー別洞察

形態別では、液体セグメントが2024年に36.99%の市場シェアを占めると推定されている。 ソースタイプ別では、融合セグメントが2024年に15.91%の市場シェアを占めると予測されている。

液状の採用増加は成長にどう影響するか?

市場において液体形態の採用が増加していることは、汎用性と統合の容易さを高めることにより、その成長に大きく影響している。 液体ヴィーガンフレーバーは、飲料、ドレッシング、ソースなど多様な製品を作る上で、メーカーに大きな柔軟性を提供する。

液状であるため正確なフレーバーコントロールが容易で、植物由来のプロファイルを様々な用途にシームレスに組み込むことができる。 この適応性は、多様で便利な選択肢を求める消費者の嗜好に応えるだけでなく、製造プロセスを合理化し、市場全体の拡大に貢献している。

フュージョン・セグメントの着実な拡大の原動力は?

「ユニークで多様な味覚体験がセグメントの着実な拡大を牽引する」。

ユニークで多様な味覚体験に対する需要の高まりが、主にフュージョン市場の着実な拡大を後押ししている。 消費者は、異なる料理の伝統の要素を融合させた革新的な風味の組み合わせを求め、斬新で魅力的な感覚体験を提供している。

フュージョン分野は、このような多様性への欲求を生かし、多様な食材と文化的影響を調和させた植物由来の風味を提供する。 この傾向は、エキサイティングでグローバルな食の選択肢を求める消費者の味覚や嗜好の進化と一致しており、市場におけるフュージョン・セグメントの持続的成長に寄与している。

ヴィーガンフレーバー業界の主要企業には、International Flavors & Fragrances Inc、Givaudan SA、Sensient Technologies Corporation、Symrise AG、DSM N.V.、高砂香料工業、McCormick & Company, Inc、Kerry Group、Döhler GmbH、Innova Flavorsなどがある。

競争状況

市場シェアを争うプレーヤーが増加していることが、市場の競争環境を特徴づけている。 既存企業も新規参入企業も、植物由来の代替食品に対する需要の高まりを利用しようと努力を強めている。

主要企業は革新的で高品質なヴィーガンフレーバーを開発するため、研究開発に多額の投資を行い、混雑する市場での差別化を図っている。 戦略的な協力関係やパートナーシップは、市場の拡大と製品ポートフォリオの多様化を促進し、普及している。

多様で本格的な味を求める消費者の嗜好は、企業を絶えず新しい製品の強化・導入に向かわせる。 目の肥えた消費者が自分の価値観に沿った製品を求める中、持続可能性の実践、倫理的な調達、透明性のある表示は、競争力学にさらに影響を与える。

ヴィーガンフレーバー市場における最近の動向:。

2023年12月、McCormick社は、食品メーカーがより幅広い消費者にアピールするヴィーガンおよびベジタリアン製品を作るのを支援するために戦略的に作られた、植物由来の新しいフレーバーシリーズを発表した。

2023年10月、FirmenichはChr.Hansenと共同パートナーシップを締結し、従来の選択肢と比較してよりリアルで信頼性の高い植物由来フレーバーの開発を進めることを目的とした。

ヴィーガンフレーバー市場調査のセグメント化

形態別

粉末

液体

原料別

野菜

果物・その他

フュージョン

ハーブ&スパイス

地域別

北米

中南米

西ヨーロッパ

東欧

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2019年のヴィーガンフレーバー市場規模は?

2019年の世界のヴィーガンフレーバー市場規模は87億6,320万米ドルであった。

2024年のヴィーガンフレーバー市場の売上見通しは?

ヴィーガン・フレーバー市場は2024年に総額110億7,820万米ドルになると予測される。

2034年のヴィーガンフレーバー市場の予測値は?

2034年までにヴィーガンフレーバーの売上は183億2,430万米ドルに達する予定である。

2024年から2034年までの市場の予測CAGRは?

2024年から2034年までの年平均成長率(CAGR)は5.2%で拡大すると予測されています。

中国市場の成長率は?

中国の市場は、2034年まで年平均成長率5.4%で拡大すると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(US$ Million)・数量(KT)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 形態別世界市場分析2019-2023年および予測2024-2034年

5.1. はじめに / 主要な調査結果

5.2. 過去の市場規模金額(US$ Million)・数量(KT)分析:形態別、2019-2023年

5.3. 現在および将来の市場規模金額(百万米ドル)・数量(KT)分析および予測:形態別、2024-2034年

5.3.1. 粉末

5.3.2. 液体

5.4. 形態別前年比成長トレンド分析(2019年~2023年

5.5. 形態別絶対額機会分析、2024年~2034年

6. 供給源別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(US$ Million)・数量(KT)分析、供給源別、2019-2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(KT)分析および予測:供給源別、2024年~2034年

6.3.1. 野菜

6.3.2. 果物・その他

6.3.3. フュージョン

6.3.4. ハーブ&スパイス

6.4. ソース別前年比成長トレンド分析(2019年~2023年

6.5. 供給源別の絶対価格機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 地域別の過去の市場規模金額(US$ Million)&数量(KT)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)&数量(KT)分析と予測、2024-2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Million)・数量(KT)推移分析、2019-2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 形式別

8.2.3. ソース別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 形態別

8.3.3. ソース別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(KT)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 形態別

9.2.3. ソース別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 形態別

9.3.3. ソース別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Million)・数量(KT)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 形態別

10.2.3. 供給源別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 形態別

10.3.3. 供給元別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(KT)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 形態別

11.2.3. ソース別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 形態別

11.3.3. 生産地別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(US$ Million)・数量(KT)動向分析、2019-2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 形態別

12.2.3. ソース別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 形態別

12.3.3. ソース別

12.4. 主要項目

13. 東アジア市場の国別分析2019〜2023年および予測2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(KT)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 形態別

13.2.3. 生産地別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 形態別

13.3.3. ソース別

13.4. 主要項目

14. 中東・アフリカ市場の国別分析2019年~2023年および予測2024年~2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(KT)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(KT)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 形態別

14.2.3. ソース別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 形態別

14.3.3. ソース別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 形態別

15.1.2.2. 供給源別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 形態別

15.2.2.2. 供給源別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 形態別

15.3.2.2. 供給源別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 形態別

15.4.2.2. 供給源別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 形態別

15.5.2.2. 供給源別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 形態別

15.6.2.2. 供給源別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 形態別

15.7.2.2. 供給源別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 形態別

15.8.2.2. 供給源別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 形態別

15.9.2.2. 供給源別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 形態別

15.10.2.2. 供給源別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 形態別

15.11.2.2. 供給源別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 形態別

15.12.2.2. 供給源別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 形態別

15.13.2.2. 供給源別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 形態別

15.14.2.2. 供給源別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 形態別

15.15.2.2. 供給源別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 形態別

15.16.2.2. 供給源別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 形態別

15.17.2.2. 供給源別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 形態別

15.18.2.2. 供給源別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 形態別

15.19.2.2. 供給源別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 形態別

15.20.2.2. 供給源別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 形態別

15.21.2.2. 供給源別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 形態別

15.22.2.2. 供給源別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 形態別

15.23.2.2. 供給源別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 形態別

16.3.3. ソース別

17. 競合分析

17.1. 競争の深層

17.1.1. インターナショナル・フレーバーズ&フレグランス社

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. ジボダンSA

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. センシエント・テクノロジーズ・コーポレーション

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. シンライズAG

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. DSM社

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. 高砂香料工業

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. マコーミック・アンド・カンパニー

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. ケリーグループ

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. デーラー社

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. イノヴァフレーバーズ

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

17.1.11. エドロング・コーポレーション

17.1.11.1. 概要

17.1.11.2. 製品ポートフォリオ

17.1.11.3. 市場セグメント別の収益性

17.1.11.4. 販売拠点

17.1.11.5. 戦略の概要

17.1.11.5.1. マーケティング戦略

17.1.11.5.2. 製品戦略

17.1.11.5.3. チャネル戦略

17.1.12. マネSA

17.1.12.1. 概要

17.1.12.2. 製品ポートフォリオ

17.1.12.3. 市場セグメント別の収益性

17.1.12.4. 販売拠点

17.1.12.5. 戦略の概要

17.1.12.5.1. マーケティング戦略

17.1.12.5.2. 製品戦略

17.1.12.5.3. チャネル戦略

17.1.13. ゴールドコースト

17.1.13.1. 概要

17.1.13.2. 製品ポートフォリオ

17.1.13.3. 市場セグメント別の収益性

17.1.13.4. 販売拠点

17.1.13.5. 戦略の概要

17.1.13.5.1. マーケティング戦略

17.1.13.5.2. 製品戦略

17.1.13.5.3. チャネル戦略

17.1.14. フィルメニッヒSA

17.1.14.1. 概要

17.1.14.2. 製品ポートフォリオ

17.1.14.3. 市場セグメント別の収益性

17.1.14.4. 販売拠点

17.1.14.5. 戦略の概要

17.1.14.5.1. マーケティング戦略

17.1.14.5.2. 製品戦略

17.1.14.5.3. チャネル戦略

17.1.15. フレーバー・プロデューサーズ LLC

17.1.15.1. 概要

17.1.15.2. 製品ポートフォリオ

17.1.15.3. 市場セグメント別の収益性

17.1.15.4. 販売拠点

17.1.15.5. 戦略の概要

17.1.15.5.1. マーケティング戦略

17.1.15.5.2. 製品戦略

17.1.15.5.3. チャネル戦略

17.1.16. ケバ・フレーバーズ社

17.1.16.1. 概要

17.1.16.2. 製品ポートフォリオ

17.1.16.3. 市場セグメント別の収益性

17.1.16.4. 販売拠点

17.1.16.5. 戦略の概要

17.1.16.5.1. マーケティング戦略

17.1.16.5.2. 製品戦略

17.1.16.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***