動画PaaSの市場規模予測:展開別、用途別、地域別のセグメント分析&成長予測(2024年~2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

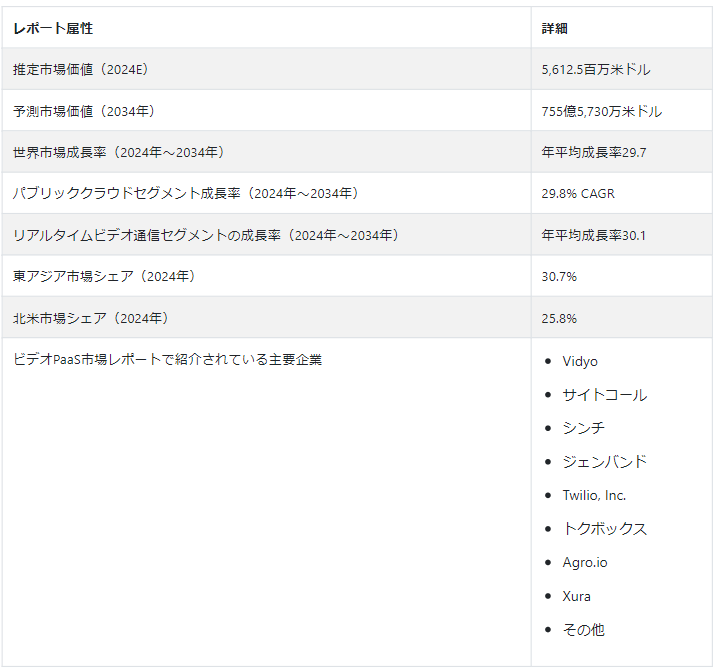

世界の動画PaaS市場規模は、2024年には56億1250万USドルになると推定される。 同市場は、コミュニケーションソリューションとオンラインビデオコンテンツの需要急増に牽引され、29.7% CAGRの爆発的なペースで拡大し、2034年までにUS$ 755億5,730万を蓄積すると推定される。

クラウドベースのプラットフォームとも呼ばれる動画PaaSに対する企業や開発者の需要の高まりは、動画処理に関する専門知識や大規模なインフラを必要とせずに動画アプリケーションをシームレスに構築、展開、管理できるため、市場の成長を後押ししている。

eラーニング・プラットフォーム、OTTビデオ・ストリーミング・サービス、ビデオ会議ソリューション、ソーシャルメディア・プラットフォーム、オンライン・ゲームなどの領域でビデオPaaSソリューションの適用が増加している。 拡張性、堅牢性、使い勝手の良さから、動画ベースの教育に対する需要が高まっており、動画PaaSプロバイダーが教育分野に特化したサービスを提供する門戸が開かれている。

市場拡大を促進する主要な市場促進要因

ユーザー生成コンテンツ、ビデオストリーミング、ビデオ中心のソーシャルメディアプラットフォームとの相互作用などの活動を含む、オンラインビデオコンテンツの消費の増加は、サービスとしてのビデオプラットフォーム(PaaS)ソリューションの需要を急増させている。 これらのサービスは、動画を提供し、スムーズに再生するという要件を満たすため、ますます採用が進んでいる。 こうして、視聴者に楽しくスムーズな視聴体験を保証している。

コロナウィルスの流行は、世界中の人々が社会的距離の中で効果的なコミュ ニケーション・ツールを求めたため、バーチャル・コラボレーションやリ モート・ワークへの移行を加速させた。 ビデオPaaSの開発者が時代や消費者のニーズの変化に合わせてモデルを進化させ続ける中、ビデオ会議やコミュニケーションの採用も急増している。

動画PaaSプロバイダーは、オンライン教育機関や学習プラットフォームと協力し、世界の教育状況を変革しようとしている。 そのため、教育者は動画コンテンツを教育手法に組み込んで、ユーザーのエンゲージメントを高め、学習体験を向上させている。

ヘルスケア分野では、遠隔医療ソリューションの採用が増加しています。これは、技術の進歩、遠隔地での医療サービスの必要性、インターネットへのアクセスの向上などの要因によるものです。 遠隔医療は、医療サービスが行き届いていない地域や遠隔地に住む患者を、物理的な訪問を必要とせずにアクセスできるようにすることで、医療分野を変革した強力なツールである。

予測期間中、ビデオPaaSソリューションの採用は急増すると予想される。 IoT分野への注目の高まりは、動画PaaSの需要を増大させると予測されている。

ビデオPaaS市場の上昇を導くトップトレンド

リアルタイムビデオ通信は、ビデオPaaS市場における変革的かつ重要なトレンドとして表面化しており、効果的な通信およびリモートコラボレーションソリューションに対する需要が増加し続けています。 高品質でシームレスなビデオ会議、インタラクティブなウェビナー、ライブストリーミングに対する需要の高まりにより、企業や個人における仮想対話やリモートワークの採用も増加しています。

AI主導のビデオ分析は、ビデオPaaS市場における決定的なトレンドとして台頭しています。 ユーザー・インタラクションや動画コンテンツの量が急増しているため、企業は動画のパフォーマンス、ユーザー行動、コンテンツ・エンゲージメントに関する洞察の価値を認めつつあります。

市場成長の軌道を乱す課題とは?

ビデオ・コンテンツの消費は、ソーシャルメディア・ビデオ、オンライン・ストリーミング・プラットフォーム、ビデオ会議の人気の高まりに支えられ、近年急激に拡大しています。 それにもかかわらず、動画コンテンツの配信は、特にインターネット接続が制限されている地域では、かなりの帯域幅の要件に直面している。 その結果、ビデオの品質が低下し、ユーザーにとってバッファリングの問題が生じ、視聴体験が低下する。

「セキュリティとプライバシーの懸念がビデオPaaSの市場成長に影響」。

ビデオデータの保存と送信は、特に企業のビデオ会議や遠隔医療のような機密性の高いアプリケーションにおいて、セキュリティとプライバシーに対する懸念を増大させる。 このような懸念は、機密情報の保護、ビデオ通信の確保、およびビデオ通信が不正アクセスや潜在的な脅威から保護されるように機密性を維持する必要性から生じます。

国別インサイト

東アジアの動画PaaS市場は、2024年に30.7%の市場シェアを獲得し、2034年までの年平均成長率30.9%に後押しされ、2034年までに3%上昇すると予測される。 金額ベースでは、この地域市場は2024年に17億2,300万米ドルの市場規模に達すると予測されている。 2034年には、市場規模は254億6,280万米ドルに達すると予想されている。

北米市場は2024年に25.8%のシェアを獲得すると予想されている。 この地域市場の2024年の市場規模は14億4,800万米ドルと予測され、2034年には年平均成長率29.7%を記録して199億4,710万米ドルに達すると予測されている。

米国が主導的地位を占める要因は何か?

「デジタル化への関心の高まりとオンライン動画コンテンツへの関心が米国での動画PaaS導入を後押し」。

米国の動画PaaS市場は、2024年に79.2%の市場シェアを獲得すると予測されています。 金額ベースでは、2024年に11億4680万米ドルを達成する。 2034年までに、米国市場は144億6,170万米ドルの収益を生み出し、年平均成長率28.8%で拡大すると推定されている。

米国でビデオPaaSの採用が急増しているのは、高速インターネットの利用可能性が高まっていること、技術に精通した人口が急増していること、ビデオ会議、eラーニング、OTTビデオストリーミングなどの分野でデジタル化がより重視されていることによる。

どのような要因がグローバル・プラットフォームにおける中国の地位を強固にしているのか?

中国の動画PaaS市場は、2024年に59.4%の金額シェアを獲得すると予測されています。 2024年の市場規模は10億2350万米ドルと予測される。 2034年には145億9,020万米ドルの市場価値を獲得し、年平均成長率30.4%で成長すると予測されている。

中国における動画ベースのサービスとアプリケーションの需要は、インターネットの普及とスマートフォンの普及の急増によって牽引されると予想される。 また、OTTプラットフォーム、ビデオ会議、オンライン教育の利用が増加していることも、同国市場の可能性を後押ししている。 さらに、デジタルトランスフォーメーションを求める企業の急増とインターネットインフラの拡大が、ビデオPaaS市場を拡大している。

セグメント別洞察

2024年には、パブリッククラウドセグメントが63.1%を獲得し、世界市場をリードすると予測されている。 プライベートクラウドセグメントは、グローバルプラットフォームで2位になると予測されている。

アプリケーション別では、リアルタイムビデオ通信分野が2024年に31.4%のトップシェアを獲得すると予測されている。 放送映像通信分野は、市場支配的な分野の後に続くと予測されている。 このセグメントは2024年に25.7%の金額シェアを獲得すると推定される。

なぜパブリック・クラウドは市場で優位なポジションにいるのか?

「パブリッククラウドの手頃な価格がパブリッククラウドベースのビデオPaaSの需要を促進」。

パブリッククラウド分野は、2024年に35億4,150万米ドルの市場価値を獲得すると予測されている。 2034年には、同セグメントの市場規模は479億330万米ドルとなり、年平均成長率は29.8%を記録すると予測されている。 パブリッククラウドは非常に好まれる展開モデルである。 中小企業にとって手頃な価格であるため、市場の優位性を享受している。

なぜリアルタイムのビデオ通信にVideo PaaSが使われるのか?

「ビデオPaaSがリアルタイムビデオ通信を大幅に利用」。

リアルタイムビデオ通信セグメントは、2024年には17億6230万米ドルになると予測されている。 予測期間中、この分野は年平均成長率30.1%で拡大し、2034年には245億5,610万米ドルに達すると予測されている。

この分野は、リモートワークの新時代を象徴するものであり、ユーザーは画面を通じて、タイムラグを最小限に抑えながら対面でのやりとりを行うことができる。 リアルタイムのビデオ環境では、コミュニケーション・ユーザーは、数秒以内にオンタイムで効果的な問合せ解決を実証している。

競争状況

市場には、新製品を発表し、国際的に事業を展開するプレーヤーが多数存在する。 主要プレーヤーは、デジタル変革や技術を扱う他の企業と戦略的に提携し、動画PaaS製品を強化して売上を伸ばしている。 業界参加者はさらに、補完的な業界リーダーや技術プロバイダーと提携・協力し、包括的なソリューションを拡大・提供している。 こうしたソリューションの中には、コンテンツ管理システム、ビデオ会議プラットフォーム、ソーシャルメディア・プラットフォームとの統合も含まれる。

また、主要プレーヤーは、教育、医療、eコマース、金融などの垂直分野における特定のニーズに対応するために、マーケティング戦略や提供サービスをカスタマイズしている。 さらに、プレーヤーは、特にインターネットの普及が進む発展途上国など、大きな成長の可能性を秘めた新市場に焦点を当てている。

世界の動画PaaS市場で見られる最近の動向世界の動画PaaS市場で見られる最近の動向

新生児や妊娠中の母親を持つ親をサポートする専門企業であるSimpliFedは、2023年5月、テレヘルス・ビデオ会議プロバイダーの大手であるVidyoHealthとエキサイティングなコラボレーションを開始すると発表した。 この開発は、VidyoHealthのビデオ会議プラットフォームを通じてバーチャルなコンサルテーションを提供することにより、シンプリフェッドの患者がアクセス可能なサポートとケアのレベルを向上させることを目的としている。

コラボレーションとビデオ通信ソリューションの著名なプロバイダーであるVidyoは、2021年10月に名誉ある「Best Telemedicine Solution」賞を受賞し、医療業界への貢献が認められました。 この賞は、スペインの有名新聞La Razónが主催するWellbeing and Quality of Life Awardsで授与された。

動画PaaS市場調査のセグメンテーション

展開別

パブリッククラウド

プライベートクラウド

用途別

放送映像通信

リアルタイム・ビデオ・コミュニケーション

ビデオコンテンツ管理

その他

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の動画PaaS市場規模は?

2019年の世界の動画PaaS市場規模は38億2,520万米ドルであった。

2024年の動画PaaSの売上見通しは?

動画PaaSの2024年の売上見通しは、56億1,250万米ドルになりそうである。

ビデオPaaSの10年間の需要予測は?

動画PaaSの需要は、2034年末までに755億5,730万米ドルの市場規模に達すると予測されている。

動画PaaS市場の採用成長予測は?

動画PaaSの需要は、2034年まで年平均成長率29.7%で増加すると予測される。

東アジア市場の成長予測は?

東アジアの動画PaaS市場は、2034年まで年平均成長率30.9%で拡大すると予測。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019年~2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 世界市場分析 2019~2023年および予測 2024~2034年:展開別

5.1. イントロダクション/主な調査結果

5.2. 2019年から2023年までのデプロイメント別過去市場規模金額(百万米ドル)分析

5.3. 現在および将来の市場規模金額(百万米ドル)分析および展開別予測、2024年~2034年

5.3.1. パブリッククラウド

5.3.2. プライベートクラウド

5.4. デプロイメント別前年比成長トレンド分析(2019年~2023年

5.5. デプロイメント別絶対額機会分析、2024年~2034年

6. 世界市場分析 2019~2023年および予測 2024~2034年、用途別

6.1. はじめに / 主要な調査結果

6.2. 2019年から2023年までの用途別過去市場規模金額(百万米ドル)分析

6.3. アプリケーション別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

6.3.1. 放送ビデオ通信

6.3.2. リアルタイムビデオ通信

6.3.3. 映像コンテンツ管理

6.3.4. その他

6.4. アプリケーション別前年比成長トレンド分析(2019年~2023年

6.5. 用途別絶対額機会分析、2024~2034年

7. エンドユーザー別の世界市場分析2019~2023年および予測2024~2034年

7.1. はじめに / 主要な調査結果

7.2. エンドユーザー別の過去市場規模金額(百万米ドル)分析、2019年~2023年

7.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

7.3.1. ソーシャル

7.3.2. メディア&エンターテインメント

7.3.3. 教育

7.3.4. ヘルスケア

7.3.5. 銀行・金融

7.3.6. その他

7.4. エンドユーザー別前年比成長トレンド分析(2019年〜2023年

7.5. エンドユーザー別絶対額機会分析、2024年~2034年

8. 地域別世界市場分析2019〜2023年および予測2024〜2034年

8.1. はじめに

8.2. 地域別の過去の市場規模金額(百万米ドル)分析、2019年~2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019~2023年および予測2024~2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 展開別

9.2.3. アプリケーション別

9.2.4. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 展開別

9.3.3. アプリケーション別

9.3.4. エンドユーザー別

9.4. キーポイント

10. ラテンアメリカ市場分析2019~2023年および予測2024~2034年:国別

10.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. 展開別

10.2.3. アプリケーション別

10.2.4. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 展開別

10.3.3. アプリケーション別

10.3.4. エンドユーザー別

10.4. キーポイント

11. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

11.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. 展開別

11.2.3. アプリケーション別

11.2.4. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 展開別

11.3.3. アプリケーション別

11.3.4. エンドユーザー別

11.4. キーポイント

12. 東欧市場の分析 2019〜2023年および予測 2024〜2034年:国別

12.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. 展開別

12.2.3. アプリケーション別

12.2.4. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 展開別

12.3.3. アプリケーション別

12.3.4. エンドユーザー別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. 展開別

13.2.3. アプリケーション別

13.2.4. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 展開別

13.3.3. アプリケーション別

13.3.4. エンドユーザー別

13.4. キーポイント

14. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 展開別

14.2.3. アプリケーション別

14.2.4. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 展開別

14.3.3. アプリケーション別

14.3.4. エンドユーザー別

14.4. キーポイント

15. 中東・アフリカ市場分析2019~2023年および予測2024~2034年:国別

15.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. 展開別

15.2.3. アプリケーション別

15.2.4. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 展開別

15.3.3. アプリケーション別

15.3.4. エンドユーザー別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. デプロイメント別

16.1.2.2. アプリケーション別

16.1.2.3. エンドユーザー別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. デプロイメント別

16.2.2.2. アプリケーション別

16.2.2.3. エンドユーザー別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. デプロイメント別

16.3.2.2. アプリケーション別

16.3.2.3. エンドユーザー別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. デプロイメント別

16.4.2.2. アプリケーション別

16.4.2.3. エンドユーザー別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. デプロイメント別

16.5.2.2. アプリケーション別

16.5.2.3. エンドユーザー別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. デプロイメント別

16.6.2.2. アプリケーション別

16.6.2.3. エンドユーザー別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. デプロイメント別

16.7.2.2. アプリケーション別

16.7.2.3. エンドユーザー別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. デプロイメント別

16.8.2.2. アプリケーション別

16.8.2.3. エンドユーザー別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. デプロイメント別

16.9.2.2. アプリケーション別

16.9.2.3. エンドユーザー別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. デプロイメント別

16.10.2.2. アプリケーション別

16.10.2.3. エンドユーザー別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. デプロイメント別

16.11.2.2. アプリケーション別

16.11.2.3. エンドユーザー別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. デプロイメント別

16.12.2.2. アプリケーション別

16.12.2.3. エンドユーザー別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. デプロイメント別

16.13.2.2. アプリケーション別

16.13.2.3. エンドユーザー別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. デプロイメント別

16.14.2.2. アプリケーション別

16.14.2.3. エンドユーザー別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. デプロイメント別

16.15.2.2. アプリケーション別

16.15.2.3. エンドユーザー別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. デプロイメント別

16.16.2.2. アプリケーション別

16.16.2.3. エンドユーザー別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. デプロイメント別

16.17.2.2. アプリケーション別

16.17.2.3. エンドユーザー別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. デプロイメント別

16.18.2.2. アプリケーション別

16.18.2.3. エンドユーザー別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. デプロイメント別

16.19.2.2. アプリケーション別

16.19.2.3. エンドユーザー別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. デプロイメント別

16.20.2.2. アプリケーション別

16.20.2.3. エンドユーザー別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. デプロイメント別

16.21.2.2. アプリケーション別

16.21.2.3. エンドユーザー別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. デプロイメント別

16.22.2.2. アプリケーション別

16.22.2.3. エンドユーザー別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. デプロイメント別

16.23.2.2. アプリケーション別

16.23.2.3. エンドユーザー別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. 展開別

17.3.3. 用途別

17.3.4. エンドユーザー別

18. 競合分析

18.1. 競争の深層

18.1.1. ヴィディオ

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.2. ジェンバンド

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.3. トクボックス

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.4. ズーラ

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.5. シンチ

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.6. アグロ・アイ・オ

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.7. トワイリオ社

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.8. サイトコール

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***