世界の塩化ビニルモノマー市場規模(2025~2034年):用途別(塩化ビニル樹脂、コポリマー樹脂、塩素系溶剤)、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

塩化ビニルモノマーの市場規模

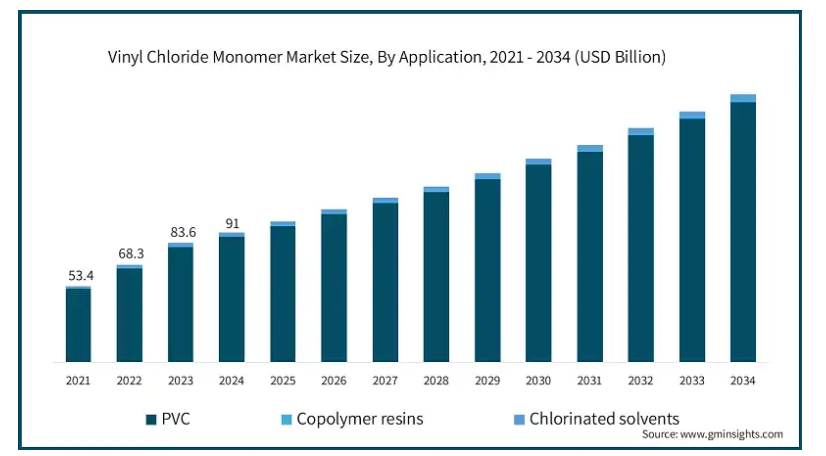

塩化ビニルモノマーの世界市場規模は、2024年に910億米ドルと推定。2025年の987億米ドルから2034年には1,878億米ドルまで、年平均成長率7.4%で成長する見込みです。汎用性と耐久性の高さから世界的に多用されているポリビニルプロダクツ(PVC)の主要用途が原動力。発展途上国における建設産業の急速な成長により、PVCに組み込まれたパイプ、継手、プロファイルにおける塩化ビニルモノマー(VCM)の需要が継続的に顕著な伸びを示しています。自動車産業では、燃費向上と二酸化炭素排出量削減のため、強度がありながら軽量な素材への依存度が高まっており、PVC製品の需要がさらに高まっています。

工業製品の生産量の増加と、主要な業界企業による製品の多様化が、市場の成長をさらに後押ししています。先進的な生産方法により、VCMの生産量と生態学的効率が向上し、負の排出量とコストが削減されました。世界人口の増加と都市化は、建設、インフラ開発、消耗品におけるPVC製品の採用をさらに加速しています。UN. Orgによると、世界人口の約55%が都市部に居住しており、2050年には68%に増加すると予測されています。医療用チューブや点滴バッグのような医療装置を製造するためのVCMの使用は、その安全性と医療基準への適合性により、さらなる成長を支えるでしょう。

塩化ビニルモノマー市場の動向

エンドユーザー別需要の増加: 自動車、建築、包装分野の消費者は、その柔軟性、耐久性、手頃な価格から、PVCへの需要が高まっています。例えば、2024年5月、INEOS Inovynは、新しいPVCリサイクル技術の開発を支援するため、ベルギーに新しいパイロットプラント施設を開設しました。製造業の発展は生産性を高め、生態系へのダメージを軽減し、塩化ビニルモノマーの生産をますます望ましいものにしています。また、新興国では都市化とインフラ整備が進んでおり、塩化ビニルモノマーの需要が拡大しています。最近採用されるようになった持続可能なアプローチにより、塩ビのリサイクルや再利用における技術革新が促進され、市場はさらに強化されています。

インフラ整備は米国経済の柱の一つ。2023年3月現在、米国には919,000以上の建設事業所があります。米国国勢調査局によると、2024年12月の建設支出は2兆1,922億米ドルと推計され、11月の季節調整済み年率(2兆1,803米ドル)を0.5%(±0.8%)上回りました。また、この数字は2023年12月推計の2兆1,013億米ドルを4.3%(±1.3%)上回っています。

自動車産業の需要拡大 自動車産業は、ポリ塩化ビニル(PVC)の製造に塩化ビニルモノマー(VCM)を使用し、ボディサイドモール、内装、ボンネット内配線、フロアマットなどに応用しています。

世界的な自動車製造・販売台数の増加が、塩化ビニルモノマー業界全体の規模を押し上げるでしょう。世界の自動車製造と販売は、消費者のライフスタイルの改善によって刺激されています。中国とインドは2021年に世界の自動車製造の30%以上を占め、この地域に高い市場成長機会を生み出しています。

塩化ビニルモノマー市場の分析

製品別では、市場はPVCコポリマー、樹脂、塩素化溶剤に区分されます。2024年の世界市場規模は910億米ドル。PVCセグメントは2024年に879億米ドル。

新興市場のインフラ拡張と都市開発により、PVC製品の需要が増加。さらに、この材料の顕著な品質は、パイプ、フローリング、窓、その他の装置を含む産業の近代化に有用です。

最新の配合による環境への優しさの向上と、リサイクルプロセスの改善もPVCの魅力に貢献しています。さらに、耐薬品性、加工のしやすさ、耐久性の高さから、PVCは医療、自動車、包装の各産業で好まれています。

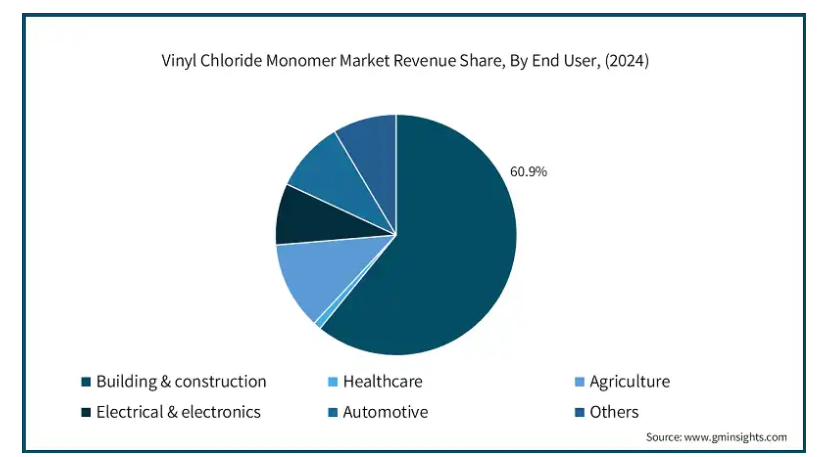

塩化ビニルモノマー市場は、建築・建設、ヘルスケア、農業、電気・電子、自動車、その他に分類されます。建築・建設分野は2024年に554億米ドルを占め、予測期間中の年平均成長率は7.5%となる見込み。建築・建設分野の2024年のシェアは60.9%。

PVCの耐久性、低メンテナンス性、低コストが主な利点で、この素材はパイプ、装置、窓、ドア、床材などの建築業界で高く評価されています。

また、より持続可能でエネルギー効率の高い建築手法への移行も、耐久性だけでなく断熱性にも優れているPVCの再利用を促進しています。これらすべての要因がPVC製造の製品需要をもたらし、市場の成長を支えています。

塩化ビニルモノマー市場はアメリカが支配的で、2024年の総売上高は109億米ドル。

塩化ビニルモノマーのアメリカ市場は、パイプ、窓枠、床材、サイディングなどの建築用途で使用されるPVCの需要増と密接な関係があります。

この地域は、シェールガス採掘の改善により、エチレンの安定的かつ経済的な供給を受けています。また、これらの地域には製薬会社が設立されており、広範な研究開発活動が可能です。有害物質規制法(TSCA)のような安全・環境規制の存在は、消費者の信頼を高めます。さらに、厳しい建築基準法の採用や、持続可能で安全な建築材料の推進により、PVCの採用が増加しており、これが地域の市場成長を刺激しています。

塩化ビニルモノマー市場シェア

上位5社は、Agc Chemicals、Basf、Bayer、Dow Dupont、Formosa Plastics Groupなど。塩化ビニルモノマー(VCM)市場の競争力を高める上で重要なのは、多数の大手企業が市場に参入していることです。この競争の原動力となっているのは、生産能力、技術革新、戦略的提携、関連企業の市場範囲です。

旭硝子の子会社であるAgcケミカルズは、アジアの化学業界において確固たる地位を維持することに努めており、市場への積極的な参入を可能にしています。最大手の化学会社のひとつであるbasfは、経済的で信頼性の高いVCMの供給を保証するため、すべての事業をビニールの生産に統合しています。バイエルは、歴史的に塩素系化学品を通じてVCM産業に携わっており、これはポリカーボネートや特殊化学品との関連性に沿ったものです。

ダウ・デュポンは、ダウ・インコーポレイションとデュポンに分割される前、クロルビニールの生産とVCMの供給を統合し、PVC生産の基礎を築きました。世界的なVCM市場の主要プレーヤーであるフォルモサ・プラスチックス・グループは、台湾、中国、米国に大規模な施設を有しています。Ineos Styrolutionはスチレン系化学品メーカーですが、スチレン系化学品と石油化学製品を統合しており、VCMを含む化学産業の一部を形成しています。Chevron Phillips ChemicalとSaudi Industrial Investments Groupの合弁会社であるJubail Chevron Phillipsは、中東の先進市場に位置し、安価な原料の入手可能性と発展した地域のインフラを活用しています。

塩化ビニルモノマー市場参入企業

塩化ビニルモノマー業界で事業を展開する著名な市場参加企業には、以下のようなものがあります:

Agc Chemicals

BASF

Bayer

Dow Dupont

Formosa Plastics Group

Ineos Styrolution

Jubail Chevron Phillips

LG Chem

Lyondellbasell Industries

Nova Chemical

Occidental Chemical Corporation

Qatar Vinyl Company Petroquimica Innovay

Reliance Industries

Westlake Corporation

LG化学は、建設、自動車、包装分野からの市場需要の増加に対応するため、塩化ビニル生産能力をすでにアップグレードしています。ポリマーや石油化学の他のリーダーと同様、リオンデルバセル・インダストリーズも塩素やエチレン製品で競争力のある事業を展開し、総合的な塩化ビニル樹脂市場に参入しています。ノバ・ケミカルズはポリエチレンとオレフィンに特化していないとはいえ、垂直統合により市場における地位は依然として大きい。アメリカ市場に強いオクシデンタル・ケミカル・コーポレーション(オキシケム)は、塩素系製品で堅実な事業を維持しており、VCMの安定した生産と供給を保証しています。

カタール・ビニール・カンパニーは、親会社であるカタール石油化学会社から、原材料の低コスト調達や新しい生産プラントなどのメリットを得ています。インド最大の石油化学会社であるリライアンス・インダストリーズ社は、VCMおよびPVC市場において国内外で圧倒的なシェアを占めています。アメリカの大手塩化ビニルモノマーメーカーであるウェストレイク・コーポレーションは、ポリ塩化ビニル(PVC)の上流生産に多角化したことで、競争力を獲得しました。

塩化ビニルモノマー業界ニュース

2023年4月、AGCが化学プラント向けプロセス・デジタル・ツイン技術を導入し、インドネシアで塩化ビニルモノマー製造プラントの操業を開始。

2023年5月、タルケット社が、持続可能な開発目標を達成するための企業との包括的な連帯を強調する、新しい非塩ビ板とタイルのコレクションを発表。

2024年12月、リライアンス・インダストリーズ社(RIL)は、インド国内市場におけるポリ塩化ビニル(PVC)の価格設定を変更しませんでした。

この調査レポートは、塩化ビニルモノマー市場を詳細に調査し、2021年から2034年までの収益(米ドル億)と数量(キロトン)の推計と予測を掲載しています:

市場, 用途別

塩化ビニル樹脂

コポリマー樹脂

塩素系溶剤

市場:エンドユーザー別

建築・建設

ヘルスケア

農業

電気・電子

自動車

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主要ニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 建設やインフラ改修プロジェクトに対する消費支出の増加

3.6.1.2 ヘルスケア分野での塩化ビニルモノマー使用の増加

3.6.1.3 自動車産業におけるポリ塩化ビニルの消費拡大

3.6.2 業界の落とし穴と課題

3.6.2.1 塩化ビニルモノマーの健康への悪影響

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年の用途別市場推定・予測(億米ドル)(キロトン)

5.1 主要動向

5.2 PVC

5.3 コポリマー樹脂

5.4 塩素系溶剤

第6章 2021年~2034年 エンドユーザー別市場予測・予測 (億米ドル) (キロトン)

6.1 主要動向

6.2 建築・建設

6.3 医療

6.4 農業

6.5 電気・電子

6.6 自動車

6.7 その他

第7章 2021~2034年地域別市場予測・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 南アフリカ

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Agc Chemicals

8.2 Basf

8.3 Bayer

8.4 Dow Dupont

8.5 Formosa Plastics Group

8.6 Ineos Styrolution

8.7 Jubail Chevron Phillips

8.8 LG Chem

8.9 Lyondellbasell Industries

8.10 Nova Chemical

8.11 Occidental Chemical Corporation

8.12 Qatar Vinyl Company Petroquimica Innovay

8.13 Reliance Industries

8.14 Westlake Corporation

*** 本調査レポートに関するお問い合わせ ***